“平安戰車”駛向何處

2014-04-29 00:44:03聶歐宋怡青

財經國家周刊 2014年19期

關鍵詞:金融

聶歐 宋怡青

已經無須討論,傳統金融業正處于大變局時代。

“強有力”的監管條例和多年來的辛勤耕種讓傳統金融業仍處在經濟食物鏈的最頂端,即便是風起云涌的各種創新金融模式正逐漸蠶食他們的市場,每一期披露的業績報表仍是讓外界驚嘆。

不過,歷史的車輪滾滾向前,抵御趨勢,還是融入趨勢,已經成為一個大大的問號,掛在疾馳的歷史戰車之上,刺眼,卻不容回避。

在任匯川看來,近幾年平安更有危機感。用他的話說,平安在諸多互聯網大佬面前還是“學步的娃娃”,必須有戰戰兢兢、如履薄冰的居安思危心態。

在去年的一封公司內部郵件中,平安掌門人馬明哲用了一句話——平安的業務員只要緊跟公司科技革新的步伐,不僅不會被淘汰,反而會插上新的騰飛的翅膀。

這句話隨即被外界解讀為針對互聯網金融的宣戰,但其實,這是宏觀大變局倒逼平安集團謀變的開始。

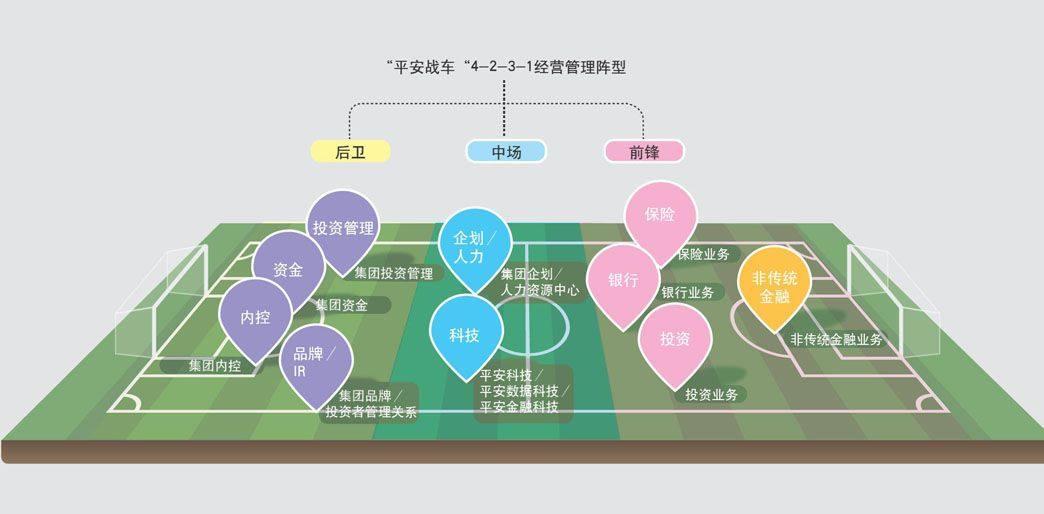

德國足球隊在巴西世界杯奪冠后,平安借勢重推了去年底類比德國隊“4-2-3-1”陣型的“平安戰車”,以該陣型嘗試重整企業管理構架。

“環境在變,市場在變,對手在變,我們不僅要變,而且要變在市場之前,才能始終立于不敗之地。”任匯川接受《財經國家周刊》記者專訪時說。打造一個包括互聯網金融在內的完美的金融生態,是平安思變的目標。

但是,僅是精神的精誠團結,還不足以支撐其在一系列復雜變數下的核心競爭力,且“綜合金融”口號提出多年后,金融大混業趨勢下的新秀正步步直逼,加之至今大數據金融的利潤模式尚待明晰,平安的優勢并不絕對明顯。

平安究竟如何在所謂金融創新已隨處可見的當下,走出不一樣的思變之路?

傳統金融如何破局

《財經國家周刊》:在“平安戰車”中,保險、銀行和投資是“三前鋒”。其中,保險是平安賴以崛起并且是最成熟的業務,如何推動平安整體業務的發展?同時,中國保險行業發展相對滯后,這會對平安的大金融戰略有什么影響?

任匯川:確實如此。平安由保險起步,保險是最成熟的業務版塊,擁有很多優勢。保險作為“平安戰車”當中的前鋒,一方面要通過強勁的攻擊力,在業務上壓迫對手;同時又要善于傳球,有效推動客戶遷徙到銀行及投資。同時,也正是因為保險業在中國尚有巨大的發展空間,其未來給我們的發揮空間也更大。

我們的核心優勢在于,平安經過26年的發展,積累了量大質優的客戶基礎,個人客戶數超過8000萬人,其中7000萬都是保險業務客戶,因而能不斷提供穩定客源。而銀行和投資業務則可利用遷徙來的大量質優客戶,穩步提升利潤貢獻并協助“傳球”,推動綜合金融與非傳統業務創新發展。與此同時,平安擁有超過50萬的代理人隊伍,他們擁有豐富的交叉銷售經驗,也能為客戶遷徙提供有力的保障。

《財經國家周刊》:銀行業務顯然在綜合金融中舉足輕重,但平安銀行在股份制銀行中排名10位以后,面對民營銀行、互聯網銀行等外部沖擊,加之金融脫媒和不良率高企等“內困”,平安銀行能否“破局”?

任匯川:銀行業務對于平安,應該是類似球場上10號的位置。

因為,10號是前場核心,是靈魂人物,其職責在于自身充分發揮、提升進球數的同時,還要接應中場傳球,帶動前場整體攻擊力。這就要求平安銀行管理好客戶賬戶,帶領集團綜合金融業務提速,并與非傳統業務深度融合。

上半年平安銀行的凈利潤突破100億元,同比增長33.7%,在所有股份制商業銀行中增速排名第一。平安集團的綜合金融優勢,加上不斷完善的市場,讓我們對平安銀行未來的發展充滿信心。

當然,可以預見的是銀行之間的差距也會越來越大。隨著利率市場化不斷深入,銀行傳統經營的時代過去了,要想生存和發展就必須走差異化路線,必須有自己的定位和新的商業模式。因而,除了通過產品研發和技術創新進一步強化傳統優勢領域外,平安銀行還在大力發展交叉銷售,打造“橙E網”、“金橙俱樂部”等新的業務品牌,以全方位的綜合金融服務體驗形成平安銀行特有的核心競爭力。

可以說,傳統的金融公司一般仰仗的手機銀行類、E化服務類的模式來進行互聯網轉型。平安也在大力推進。這些屬于“金融互聯網”的范疇,簡單說來,就是讓金融服務互聯網或移動互聯網化。平安在這一方面作了許多努力,也有很多業內領先的成果。各業務系列通過網絡平臺或APP的開發,使服務過程更加透明和便捷,受到客戶的歡迎和好評。

除此之外,平安破局還有兩個重要的法寶,一個是“平安戰車”管理模式,他讓整個集團能夠形成一個緊密高效、互補互助的整體,以面對互聯網帶來的轉變;另一個就是直接深入生活場景,搭建“互聯網金融”的大平臺,背后再鏈接、植入傳統金融業務,比如平安好房、好車、支付等,在解決生活問題的背后嵌入銀行、保險、投資等專業的金融服務。

《財經國家周刊》:20多年里平安的管理架構模式經過多輪變化,從最初的簡單條塊管理到如今的“戰車型”管理,為什么要改?效果如何?

任匯川:依據內外部環境變化和企業自身發展需求,選擇不同的管理模式,這就是我們戰略管理演進的突出特點。

成立26年來,平安的管理模式經歷了多重演進,從“塊塊管理”到“條條管理”再到“矩陣式管理”,直到去年馬明哲提出“平安戰車”的布局,它們各有所長,在特定階段最適合平安的需要。

去年底,馬明哲提出“平安戰車”的概念,一是緊跟市場環境的變化,應對移動互聯網等新科技對傳統行業的巨大沖擊;二是應對未來經濟增速可能下滑后,作為金融集團要面對的各類風險,居安思危,加強后衛,即便出現危機,也能“剩”者為王。

用“平安戰車”來形容集團的經營管理模式,是希望通過戰車的概念,形成一個清晰和完整的管理地圖。平安旗下各專業公司在各自行業均屬一流,集團希望通過打造“平安戰車”的模式,實現各專業公司和職能部門之間各司其職,業務配合更加緊密,推動平安“科技引領綜合金融”戰略發展。

“引擎”與“防火墻”

《財經國家周刊》:“平安戰車”突前前鋒是非傳統業務,一個傳統的金融集團為何如此強調非傳統業務?

任匯川:“突前前鋒”,是把業務比為進攻的一把尖刀。一方面快速反應、捕捉市場機會,尋求業務突破;另一方面要能將球回傳給傳統業務,以互聯網的海量獲客和高頻互動來實現客戶挖掘和價值提升,反哺金融。

平安的戰略愿景是成為國際領先的個人金融生活服務提供商,堅持傳統金融和非傳統金融共同發展。傳統金融業務的目標是實現“一個客戶、一個賬戶、多個產品、多種服務”,非傳統業務則是打造社交金融平臺,將金融服務融入生活應用場景,圍繞“醫食住行玩”這些入口留住客戶,實現管理財富、管理健康、管理生活的三大功能。

目前,平安已布局了陸金所、健康管理、萬里通、平安好車、平安好房、支付、移動社交金融門戶等業務。同時,利用一賬通打造用戶的資產云,為用戶提供最便捷,最安全的一個通用賬戶來管理所有的資產和信息。

我們目前最關注的,是如何更好地將金融嵌入生活場景中,讓金融更加簡單有趣,提升客戶體驗感。

《財經國家周刊》:你如何定義和描述“平安戰車”的中場戰略?

任匯川:在整個球隊的設置中,中場的責任是助攻與組織戰術,發揮“引擎”作用。在“平安戰車”中,前衛包括平安科技、數據科技、金融科技公司等,其核心是以科技創新來建立綜合金融的大后援平臺,為前線提供科技基礎與平臺服務支持。

另一個稍靠后的中場,類似“后腰”的角色是集團企劃、人事部門,是“雙引擎”中場的發動機,由集團管控來負責制訂集團及子公司的發展規劃。

《財經國家周刊》:平安集團是國內少數幾家全牌照金融集團,隨著綜合金融新戰略的提出,集團監管的復雜性更為突出。平安內部如何建立有效的防火墻機制?

任匯川:綜合金融集團在監管上看似更加復雜,但平安一直嚴格要求自己,集團與子公司之間、各子公司之間都有強大的“防火墻”。

在治理方面,集團控股但不經營具體業務,各子公司專業化獨立經營,并分別接受對口金融監管部門的監管。在資金財務方面,集團及各子公司的資金均以所屬法人的名義開立銀行賬戶分別管理,各子公司間禁止非交易類的資金互通。在信用方面,集團建立健全了擔保管理制度,規范集團及子公司的擔保行為,嚴格控制交叉信用風險和或有負債。在交易方面,集團及各子公司按照各領域法規及監管政策,對關聯交易從嚴執行。

抵御,還是融入

《財經國家周刊》:人們對平安了解更多的是傳統綜合金融,互聯網金融的興起對平安戰略有何影響?

任匯川:關于互聯網金融,我個人認為其并未改變金融的本質,而是以新服務手段、新的客戶接觸和處理方式的創新。

至于我們自己的互聯網金融戰略,重點在于“金融超市”和“客戶遷徙”。與現有互聯網金融不同,平安的移動互聯平臺將以社交金融為核心,從現實金融生活切入,將金融融入“醫食住行玩”的生活場景中去。

《財經國家周刊》:眾安保險是“三馬金融”的一步鮮招,目前運營情況如何?與阿里和騰訊等互聯網公司相比,平安的優勢何在?

任匯川:眾安保險是我們在互聯網保險領域的一種嘗試,平安是三個大股東之一。據我們的了解,眾安開業8個月以來,其累計投保件數已經突破2億,并已與國內主流互聯網公司達成合作,聯手阿里、騰訊、百度、小米等陸續推出一系列結合互聯網場景的保險產品。

從互聯網+金融這一角度看的話,無論是金融企業還是互聯網企業都剛剛開始,還遠沒有到激烈競爭的階段。金融機構與互聯網企業真正的競爭在于誰能夠更快、更了解客戶,誰能夠提供一個最安全的平臺。

互聯網金融的核心還是金融風控,平安所擁有國際化專業團隊、多年的綜合金融經驗和海量用戶數據,讓我們在這一點上具有無可比擬的優勢。

《財經國家周刊》:金融創新是時下熱門詞匯,亦是大勢所趨。平安如何“抵御”新金融業態等帶來的沖擊?抑或是采取“融入”態度?

任匯川:創新是平安的基因。我們內部有句話,叫“人無我有,人有我專,人專我新,人新我恒”,講述的就是以創新制勝的道理。

在平安的歷史上有很多個“第一”:我們是中國第一家股份制保險公司,平安的誕生打破了國有保險公司壟斷的市場格局,標志著中國保險市場進入新競爭時代。平安還是第一家建立員工持股計劃、第一家引進外資股東、第一家聘請國際會計師進行審計、第一家大規模引進海外專業人才、第一家走綜合金融經營道路的企業,等等。

在金融創新方面,善于用先進科技提升傳統行業產能,是平安獲得核心競爭力的一大法寶。比如我們壽險的MIT移動展業的開創、“一賬通”平臺的上線,都在業務模式上的首創;2012年,中國平安旗下陸金所平臺上線,作為互聯網投融資平臺的代表,上線兩年來其注冊人數已超過250萬,累計借款人數超過10萬,用比較低的融資成本滿足中小企業對資金的需求,可以說為解決中小企業“融資難”、“融資貴”的問題提供了一條傳統金融之外的創新路徑。

除了產品上的創新,近年來我們也一直在提升服務質量方面多次進行創新和升級,不僅理賠時效不斷刷新,客戶體驗也得到不斷提升。

當然,改革與創新也時有顧慮,需要冒些風險,其艱巨性、復雜性毋庸置疑。這就需要我們與監管部門共同去探討,尋找有利于改革創新的合適道路。

猜你喜歡

中國外匯(2019年20期)2019-11-25 09:55:00

中國外匯(2019年7期)2019-07-13 05:44:54

中國外匯(2019年7期)2019-07-13 05:44:50

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

新財富(2017年7期)2017-09-02 20:06:58

新財富(2017年7期)2017-09-02 20:03:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

股市動態分析(2015年50期)2015-01-05 10:50:34

金融法苑(2014年2期)2014-10-17 02:53:24