2014年11月全球造船業月報

2014-04-29 00:44:03本刊編輯部匯總整理

廣東造船 2014年6期

本刊編輯部匯總整理

1、11月份全球船廠新簽訂單47艘

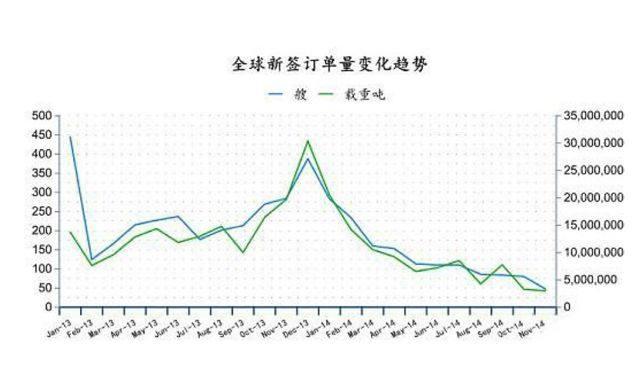

克拉克松數據顯示,2014年11月份全球船企新簽訂單47艘、共計2982000載重噸。與2014年10月份全球新簽訂單80艘、共計3274280載重噸相比較,數量環比下降33艘,噸位下降5.87%。與2013年11月份全球新簽訂單290艘、共計20106339噸相比較,艘數同比下降243艘,噸位同比下降85.16%。

從船型上來看,散貨船新簽12艘,共計1547600載重噸;油船新簽2艘,共計640000載重噸;集裝箱船新簽2艘,共計50000載重噸,計3800TEU;液化氣船新簽11艘,共計673000載重噸,計12436000立方米;海工船新簽4艘,共計20077.98CGT;其他船型16艘,共計143159.29CGT。從訂單類型來看本月散貨船主要以好望角型為主,計6艘,巴拿馬型、大靈便型和小靈便型各2艘;油船2艘都為VLCC油船;集裝箱船為2艘靈便型;海工船4艘都是錨拖供應船;液化氣船5艘為LNG船,3艘LPG船,其他船型3艘。

2、11月份完工量相比上月下降

2014年11月份全球船廠共交付新船140艘,共計7086020載重噸。與2014年10月份全球新簽訂單177艘、共計7156156載重噸相比較,數量環比下降20.90%,噸位環比下降0.98%。與2013年11月份全球船廠共交付新船195艘,共計8594884載重噸相比較,數量和噸位同比分別下降了28.21%和17.56%。

從船型來看,本月散貨船的交付數量為33艘,共計2571166載重噸;集裝箱船的交付數量為12艘,共計107323TEU;油船的交付數量為26艘,共計2629737載重噸;液化氣船7艘,計747157立方米;海工船33艘,計108360載重噸;其他船型29艘,計131815載重噸。

3、新造船價格相比上月總體下降

11月份散貨船、油船和集裝箱船新在造船價格指數為133點、163點和82點,集裝箱船和油船指數持平上周,散貨船指數下降2點。

11月份,散貨船新造船價格全面下滑,其中好望角型、巴拿馬型和大靈便型散貨船價格分別為5400萬美元(176/180KDWT)、2900萬美元(75/77KDWT)、2700萬美元(61/63KDWT);油船價格下滑,中VLCC(315-320KDWT)價格9700萬美元、蘇伊士型(156-158KDWT)價格為6550萬美元、阿芙拉型(113-115KDWT)價格為5400萬美元、巴拿馬型(73-75KDWT)價格為4625萬美元、靈便型(47-51KDWT)價格為3700萬美元。集裝箱船價格有升有降,8500~9000TEU價格為8900萬美元;6600~6800TEU價格為6800萬美元;3600-3800TEU價格為4100萬美元。

4、11月訂單綜述

11月份全球新船訂單47艘,合計121.58萬CGT,其中中國為12艘,27.47萬CGT,日本為7艘,計24.36萬CGT,韓國為12艘,計58.68萬CGT。CGT分別占全球新船訂單份額的22.59%、20.04%和48.26%.

本月新簽訂單數量為今年以來最低,新簽訂單數量呈現直線下滑趨勢,CGT總量同樣呈現直線下滑。訂單總量比上月下降33艘,CGT幅度下滑達到22.86%,從整體數量上來看中韓兩國新簽訂單總量相等,但韓國CGT總量是中國的2倍多,日本新簽7艘,CGT總量基本與中國相當,韓國CGT總量連續兩個月超過中日總和。另外根據克拉克松數據統計,三大船型訂單情況整體比較糟糕,逐月下滑,本月合計16艘,而液化氣船近幾個月訂單比較穩定,整體呈現良好勢頭,海工船訂單也相對穩定。從三大船型來說,散貨船訂單相比上月無訂單情況明顯好轉,本月共簽12艘,其中中國獲得6艘,日本4艘,韓國2艘;油船本月僅2艘,相比上月18艘油船訂單,下滑幅度較大,2艘油船都為日本獲得;集裝箱船本月也僅獲2艘訂單,全部為韓國獲得,中日連續幾個月未獲得集裝箱船訂單。從數據統計來看,今年新簽訂單逐月下滑,相比去年下滑幅度驚人,截止到11月今年共簽1810艘,共計100068491載重噸,而2013年截止到11月為2675艘,共計143982368載重噸;本月同比去年新簽訂單量下降83.79%,載重噸同比下降85.16%。