低線市場——又一片消費藍海

2014-04-29 00:44:03CTR

銷售與管理 2014年9期

“新興市場”原本是泛指相對成熟或發達市場而言目前正處于發展中的國家、地區或某一經濟體,中國在世界范圍內被稱之為“新興市場”,而在中國,低線市場則是真正的“新興市場”。從2014年上半年最新出爐的GDP數據來看,雖然在GDP總量上,單一低線市場規模依然較小,但不少低線城市增速遠高于一線城市,而從總體上看,低線市場的規模也同樣不容小覷。

因而,消費下沉,成為了近年來最熱的詞匯,從最初的家電下鄉到如今電商戀上刷墻,下線市場的魅力越來越大,就連奢侈品也忙不迭的在低線市場擴展渠道。這些不僅源于低線市場巨大的潛力,也源于一二線市場漸漸出現的飽和之相,向低線市場擴張既是大勢所趨也是無奈之舉。根據凱度消費者指數研究的數據顯示,快消品在重點和省會城市的增速均有大幅下滑,但在下線城市保持增長。下線城市的消費能力不斷提升,同上線城市的差距逐漸縮小,以飲料行業為例,某些品類如常溫液奶、果汁、低溫酸奶的花費甚至比上線城市更多,特別是低溫酸奶,低線市場的戶均花費是上線市場的1.68倍。低線市場漸漸成為消費驅動力。

低線市場的快速發展,也使得不少本土品牌受益匪淺,特別是家電行業,家電下鄉活動使得本土品牌在低線市場有了更多的先入優勢。但隨著一線市場的日趨飽和,低線市場隨著經濟發展,人口規模和消費水平的長足發展,中產人口數量節節攀升,相較于一線市場已趨于固定的人口規模,低線市場的人口基數以及隨著城鎮化進程人口規模的進一步擴大,無疑將是一個潛在的消費藍海。眾多一線品牌已不滿足一線市場漸漸走低的增長率,轉而將視線瞄準到二三線,甚至是四五線市場。對于在低線市場已深耕多年的本土品牌似乎不是一個太好的消息。

當然就目前來看,深耕多年本土品牌在低線市場仍舊擁有渠道和價格兩大優勢。但優勢可以維持多久,很難說。就此次調研來看,低線市場消費者在購買家電、通訊產品時,依然青睞專賣店或者家電賣場,而國內品牌在低線市場的渠道鋪設多年,優勢明顯。但是,據CNNIC發布的《2013年中國網絡購物市場研究報告》顯示,網購交易額在社會消費品零售總額中的占比越來越高;另一方面,網購用戶相較于網民的滲透率高達48.9%,增長速度高出網民增速2.3個百分點。

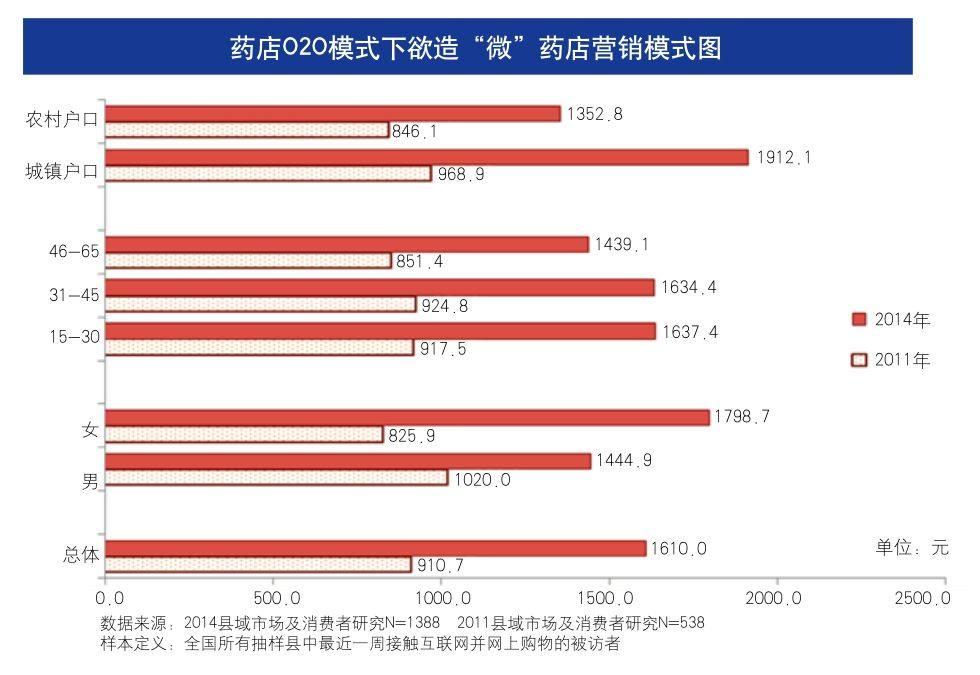

而這一趨勢在低線市場更加明顯,根據此次縣域調查,過去一年在網上購物平均花費為1610元,較2011年增長76%。15-45歲縣域居民在網絡花費最高,而這個年齡段也正是當下和未來消費的主力人群。未來的購物模式很可能通過電商加上物流來完成,問題僅僅來自于物流是否能下達至低線市場,而低線市場持續的消費增長動力,也促使各大電商加快了物流下鄉的腳步,京東集團CEO劉強東此前曾表示,京東上市融資的主要用途之一就是開拓三到六線市場。而阿里巴巴則宣布了自己的渠道下沉戰略,淘寶、天貓電器城、聚劃算,將借助菜鳥物流標準化服務、手機淘寶二維碼掃碼購等,在全國2600多個縣市開展大家電入戶服務。國美在線則啟動“超級國美月”大促銷,表示可在178個城市做到當日買當日達,并將把當日達逐步擴展到全國400個城市以上。因而可以預見,未來的渠道在電子化,實體渠道占優的本土品牌能否在這一輪渠道電子化的過程中占據優勢,依然撲朔。

而本土品牌的另一張王牌——價格,在這一輪國際一線品牌下沉中能否頂住,也是未知之數。根據CTR2014年縣域調查報告,縣域居民去年一年購買家庭汽車(2廂)的平均價格為135646元,價格相對集中在17萬元以上,縣域消費能力不容小視。隨著經濟水平的提高,價格因素是否依然能有效左右縣域居民的購物選擇,也很難說,其他因素的重要性逐漸提高。特別是像汽車之類的高附加值產品,在此次調研中,車子性能成為縣域居民考慮的首要因素,其次再是價格。作為本土品牌來說,在保有價格競爭力的同時,提高縣域居民越來越關注的性能、質量、品牌、外觀等因素是重中之重。

當然危機并存,藍海意味著更大的市場,而低線市場定然與一線市場截然不同,這里可能有著完全不同的消費動因,國際一線品牌也會面臨水土不服的狀況,而本土品牌則可能更了解消費群體。但同樣的,隨著收入提升至一定水平和消費升級換代,80、90后漸成為消費主力,消費動機也消費形式也必然隨之改變,而誰能順延市場,洞悉低線市場真正的需求,為他們度身打造希望的生活方式,契合他們的文化和理念,誰就將會贏得這片藍海。