我國國有企業上市公司資本結構與公司治理問題研究

2014-04-28 07:50:58孫慧

經濟師 2014年11期

●孫慧

我國國有企業上市公司資本結構與公司治理問題研究

●孫慧

資本結構與公司治理是企業理論和實踐中兩個關鍵性問題,它們對企業績效具有顯著作用。我國國有企業上市公司存在股權高度集中、“內部人控制”以及債券融資比例低等問題,文章分別從制度、法律以及市場三個角度進行深層次的原因剖析,從而提出優化資本結構、完善公司治理的有效途徑。

資本結構 股權集中 相機性控制

一、引言

資本結構是企業取得各項資金來源、組成以及相互關系。企業的資金來源一般包括權益類資金和負債類資金,因此,資本結構也是反映了企業對債權人和股東之間的分配權益。公司治理即企業法人治理,它主要表現為公司所有者、董事會和經營者(經理人)之間的權利劃分和互相制衡,這種表現決定了誰來對公司實施控制以及如何實施控制。因此,在公司治理中,債權和股權不僅僅是融資工具,還可以作為公司治理結構理論的不同模式。

二、資本結構與公司治理的關系綜述

我國的實踐證明,現實中的公司資本結構與資產價值密切相關,同時,資本結構也進一步影響公司治理結構。不同公司治理結構理論中關于公司財務管理目標的描述大致經歷了三個階段,即:公司利潤最大化、股東財富最大化和公司相關者利益最大化。

關于資本結構與公司治理的關系,國內外學者對此進行了大量研究。冉光圭(2009)認為公司治理結構實質上是企業的所有者、債權人和經營者之間的一種契約性關系,這種關系進一步影響公司的資本結構。朱嘉(2011)認為資本結構治理效應正是表現為資本結構對公司治理結構的影響,企業是通過對債權融資和股權融資的不同選擇進而對公司治理結構的效率產生影響的。Modigliani和Miler(1958)在一個理想的和沒有摩擦的資本市場假設下,研究資本結構與公司價值的關系,結論為:債務融資和權益融資的選擇對公司價值和資金獲得成本沒有實質性影響。之后,Modigliani和Miler又將定理中的前提假設進行修改,得出資本結構與公司價值密切相關的結論,并提出了“最優資本結構”的說法。青木昌彥(1995)認為,資本結構對于現代企業的重要性,不僅在于融資成本與公司市場價值,更重要的是它影響著公司治理結構。

三、我國國有企業上市公司資本結構與公司治理存在的問題分析

我國國有企業上市公司的資本結構及其形成機制具有一定的特殊性,既包括我國資本市場特有的制度特征,也有非制度性因素的影響。以下是筆者對我國國有企業上市公司資本結構和公司治理的問題分析:

1.資產負債率低于全國企業,且呈現不斷上升趨勢。根據我國國有企業上市公司2009—2011年的財務報告,我們計算出三年的資產負債率,并將計算結果與全國企業的資產負債率進行比較(見表1)。

表1 國有企業上市公司與全國企業資產負債率比較(單位:%)

從表1可以看出:2009—2011年我國國有企業上市公司的資產負債率明顯低于全國企業的平均水平,且我國國有企業上市公司的資產負債率一直保持在51%以下。對我國上市公司而言,發行新股并上市的一個直接結果就是會導致其資產負債率較低。但是,從三年的數據變化看,我國國有企業資產負債率呈現逐年上升的趨勢,這說明我國的國有企業上市公司因其國家控股或國家所有的特征,會使其走向不斷舉債,提高負債比率的道路。國有企業資產負債率偏高有其背后深刻的體制原因。

2.股權高度集中,“內部人控制”現象嚴重。我國上市公司大多數是由原來的國有企業改制而來,因此,其股權結構具有一定的特殊性。目前,我國上市公司的股權可以分為國有股、法人股和流通股,其中,持股的法人大多數國有經濟主體,從而出現國有股“一股獨大”的現象,這一現象以國有企業尤為嚴重。據統計,在國有企業上市公司中,非流通的國家股和法人股約占總股權的60%~70%,其中40%左右的上市公司的國有股超過50%(見表2)。

表2 國有股占總股本的比重(單位:%)

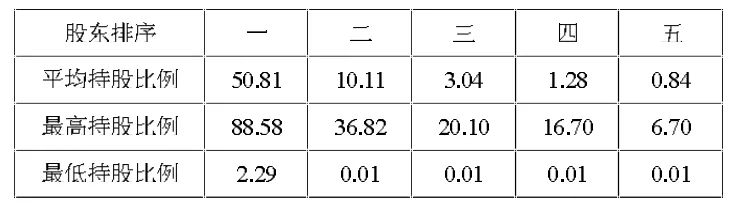

從股權集中情況來看,我國國有企業上市公司的股權集中度較高,而且大股東之間持股比例相差懸殊(見表3)。從表3可以看出:第一大股東平均持股比例達到50.81%,第二大股東平均持股比例僅為10.11%。根據2005年的一份中國上市公司公司治理的問卷調查顯示:來自第一大股東的董事人員已達到董事會的50%。

表3 國有企業上市公司前五大股東持股情況(單位:%)

我國國有企業上市公司除了存在大股東超強控制外,還存在嚴重的“行政干預下的內部人控制”,出現這種現象正是由我國特殊的股權結構決定的。從實際情況看,我國上市公司都有不同程度的內部人控制,其中,內部人控制程度超過50%的公司達到一半以上,平均每家公司擁有9.7位董事,其中外部董事3.2人,內部董事6.5人,平均內部人控制程度為67%。何浚(1998)對股權集中度與內部人控制的關系進行了研究,結論為股權集中度與內部人控制呈正相關,即股權越集中,公司內部人控制程度就會越高。

3.債務資本以銀行資金為主,債券融資比例較低。由于受到計劃管理體制的約束,我國債券市場發展較慢,企業債券融資比例較低。2000年,我國證券市場融資達6400億元,其中股票融資1554億元,企業債券僅為100億元,占股票融資的6.4%;而美國公司同年1—11月份通過債券融資達9350億美元,同期發行股票融資只有1460億美元,債券融資反而是股權融資的6.4倍。

我國國有企業上市公司的負債主要來自于銀行借款,銀行借款中又主要來自國有銀行。據悉,萬達商業地產股份有限公司是中國商業地產行業的龍頭企業,截至2011年底,萬達總資產約2030億元,其中凈資產205億元,資產負債率已高達89.9%,其并購資金大部分來源于國有銀行。2010年,農業銀行對萬達的授信超過200億元,而建設銀行的貸款余額大約在20億元。

四、導致我國國有企業上市公司資本結構不合理的原因分析

1.關于代理方面的制度原因。由于我國國有股管理新體制尚未建立,政府對國有股管理的措施滯后,導致產權不清晰、政企不分、多頭管理等問題。一方面,國有股在我國上市公司中“一股獨大”,而公眾股極端分散以及嚴重的投機性,導致對經理人的約束機制不健全,在實踐中形成了“內部人控制”,使經營者實際掌握了公司控制權。另一方面,我國很多上市公司的經營者很少擁有股權,當工資、獎金等其他激勵措施缺位時,使得經營者的個人利益無法與公司整體利益相統一,產生道德風險,經營者會無限制地舉債,增加資源控制收益與在職消費。

2.關于破產方面的法律原因。我國關于企業破產的法律法規包括《中華人民共和國破產法》、《中華人民共和國民事訴訟法》中第十九章等,從目前我國對企業破產的實施情況看,存在較大的不合理性。應該說,政府過分干預是導致企業退出機制無法發揮應有作用的重要原因。對于資不抵債的企業,政府往往出于保護職工利益、維護社會穩定等因素考慮,要求銀行向其提供優惠利率的貸款,或者采取強制措施要求該企業與其他企業合并,助其渡過難關,這就導致經營不善的管理者又可以繼續享受控制權的利益,從而無法發揮債務通過破產機制約束經營者行為的顯性效應。

3.關于融資方面的市場原因。我國資本市場發展滯后,尤其是債券市場發育遲緩,是導致我國國有企業上市公司債券融資比例較低的一個重要原因。與西方發達國家相比,我國企業直接融資比例一直都比較低。西方發達國家的企業融資選擇基本符合Myers(1984)的“優序融資理論”,即首先是選擇內部融資,然后選擇間接融資,最后是直接融資。而我國國有企業上市公司的資本結構特點卻表現為間接融資所占比例較大、直接融資和內部融資比例較小。在我國,資本市場規模較小,導致企業只能選擇向銀行申請資金,這又會引起企業還本付息的債務負擔較重,進而影響企業盈利和可支配的資金。另外,我國很多公司對上市發行股票是情有獨鐘,發行股票也成了他們的融資首選,其原因正是在于我國資本市場發展程度較低,企業面臨的是扭曲的融資渠道。

五、優化我國國有企業上市公司資本結構、完善公司治理的途徑分析

1.完善國有股管理體制。應該說,實施國有股減持是優化我國國有企業上市公司股權結構的有效途徑。通過國有股減持,實現多元化投資主體,大力發展機構投資者,并鼓勵其參與公司治理中,以形成股東之間的權力制衡。同時,加強對中小股東利益的保護,增強股價信號,提高流通股股東在公司治理中的作用,培養中小股東的監督意識和能力,從源頭上杜絕“內部人控制”的發生。

2.發展企業債券市場。成熟的資本市場應該是債券市場規模大于股票市場,積極推進我國債券市場的發展,有利于進一步拓寬我國國有企業上市公司的融資渠道。第一,政府應該減少干預,放寬對債券發行主體資格的限制,并在政策上給予支持;第二,建立多層次企業債券市場,增強流動性;第三,規范企業信用評價體系,公司的信用是發行債券的基礎,信用評價體系不健全將會嚴重阻礙債券市場的健康發展。

3.強化債權人的相機性控制。通過建立完善的破產機制和退出機制,確定債權人在虧損上市公司破產清算、終止上市以及債務重組中優先地位,不斷強化債權人(尤其是銀行)的“相機性控制”,建立市場性的債權債務關系,并充分發揮債務在公司治理中的積極顯性效應。

[1]孫杰.資本結構、治理結構和代理成本——理論、經驗和啟示[M].社會科學文獻出版社,2006

[2]朱乃平,孔玉生.國內外關于上市公司融資結構與治理結構的文獻綜述[J].經濟特區,2006(8)

[3]孫亞莉.優化我國上市公司資本結構的若干思考[J].財務與金融,2009(4)

[4]羅愛芳.傳統資本結構決策方法之改進[J].財會月刊,2011(21)

[5]王國安.上市公司資本結構對公司治理影響的研究[J].前沿,2011 (1)

(責編:若佳)

F830.91

A

1004-4914(2014)11-104-02

孫慧,江海職業技術學院工商管理系副主任,講師,經濟學碩士;研究方向:上市公司財務管理 江蘇揚州 225101)

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

商品與質量(2021年43期)2022-01-18 05:30:14

哲學評論(2021年2期)2021-08-22 01:53:34

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

中華詩詞(2019年7期)2019-11-25 01:43:04

影視與戲劇評論(2016年0期)2016-11-23 05:26:01