企業社會責任與企業績效的相關性研究

——以某省上市公司為例

2014-04-27 13:28:34朱峰

經濟師 2014年6期

●朱峰

企業社會責任與企業績效的相關性研究

——以某省上市公司為例

●朱峰

文章緊緊圍繞企業社會責任與企業績效的關系,就二者之間的影響進行了相關的研究,結合現有研究構建起了二者之間關系的一元線性回歸模型。收集某省60家上市公司的相關數據進行了實證分析,最終結果表明,企業社會責任與企業績效互為因素,二者呈現正相關關系,企業履行社會責任能夠獲得更高的企業績效,更高的企業績效又為企業社會責任的履行奠定了更堅實的基礎。

企業社會責任 績效 相關性

一、研究背景

新的世紀,經濟的全球化與一體化不斷推進著社會向前發展,在發展的同時使得經濟、社會與環境三者之間的聯系越來越緊密。一個企業的經營環境也從最初的簡單環境變成了受多個方面共同影響的多元環境。企業想要在這種多元的復雜環境中取得生存與發展,就無法回避社會對于企業的更高要求,更不能擺脫企業社會責任的要求。認清現實情況,把握未來發展趨勢是每個成功企業所遵循的最基本原則。隨著改革開放的深入,中國的社會與經濟都得到了長足發展,企業在為社會創造大量財富的同時,也相應地帶來了諸多的社會問題,例如,忽視消費者的權益、忽視員工的工作環境等。這些都與社會的發展相違背。加強中國企業對于企業社會責任的認識,促進企業主動履行社會責任是解決當前諸多社會發展問題的一個關鍵所在。

二、文獻回顧

在國外,上世紀70年代就有學者開始對企業社會責任與企業績效之間的聯系進行研究,通過多年的研究,已經取得了大量的研究成果。將現有的研究成果可以分為五個大類:第一,社會影響說。認為企業需要為它的利益相關者負責。如Cornell和Shapiro(1987)認為如果企業無法滿足利益相關的基本權益訴求就很有可能使得利益相關者產生恐懼,而這種恐懼會在很大程度上影響企業的發展,對企業的績效產生巨大影響①;第二,權衡說。企業會隨著企業生產規模的擴大而更加愿意在相關的面向社會的報告中披露企業的社會責任的履行信息,如Shane和Spicer(1983)通過研究發現,企業在環境方面的社會責任表現往往與這個企業的股票價格呈現負相關的關系②;第三,資金提供說。這種學說認為企業的財務績效是企業社會表現的一個決定因素,是財務績效決定了企業的社會表現,這種影響是正向的。如Parket和Elbert(1975)認為企業將社會責任的實現當作是一項支出,而具有良好財務績效的企業能夠承擔這些成本支出③。另外還有管理機會主義說(Preston,1997)④和協同效應說(Waddock,1997)⑤。

在國內,學者對于社會責任的研究開始于1980年。李修業和何家兼(1980)最早對文學的社會責任進行了相關的研究⑥。隨后,楊春旭(1982)將社會責任首次引入到企業研究當中⑦。對于企業社會責任的研究最初以定性研究為主,如陳宏輝和賈生華(2003)基于綜合性社會契約視角探討企業社會責任的演進與發展⑧,類似的研究還有袁昊(2004)⑨、舒強興、唐小蘭(2006)⑩等。隨著研究的不斷深入,研究的結果也呈現出多樣化的態勢。徐光華和張瑞(2007)基于利益相關者的視角對企業的社會責任進行了相關的研究與分析(11);李宏旺(2008)收集了10家上市公司的數據,并對其進行了統計性分析(12);朱金鳳和楊鵬鵬(2009)針對691家上市企業的相關數據進行了分析(13);黃燕等(2010)的研究表明,市場化水平不同,社會責任與企業績效之間的關系也有所不同(14)。

我國關于企業社會責任與企業績效關系的實證研究尚處于萌芽階段,大多是從財務角度直接驗證二者之間的關系。

三、樣本來源

樣本的合理選擇也是本研究中一個重要方面,由于企業的績效是一個非常復雜的變量,會受到諸多因素的影響。因此,必須十分注意對于其他影響因素的控制,減少其對于樣本企業績效的影響,進而保證樣本企業之間的績效不同主要是由于企業社會責任的不同所帶來的。本文從網易財經版(http://money.163. com)收集了某省白酒、電力能源和制造業等行業的總計60家上市公司2013年的年報數據進行分析。

四、變量界定

1.被解釋變量——企業社會責任(CRS)。本文對于企業社會責任變量的采用進行了如下的規定。

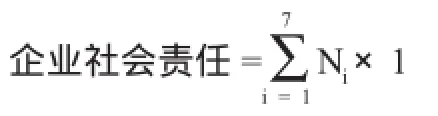

由國內外對于CSR的規定,結合我國國情,將企業社會責任分為投資者、債權人、員工、消費者、環境、社區、政府七個方面,每個方面權重相同,計量公式如下:

其中,Ni為企業年度報表中關于社會責任內容的行數。

例如,某個公司的年度報告中關于投資者方面的內容的出現3行,關于員工方面的內容出現4行,關于消費者方面的內容出現2行,其他的四個方面內容并沒有涉及,則該公司的企業社會責任得分為3x1+4x1+2x1=9分。

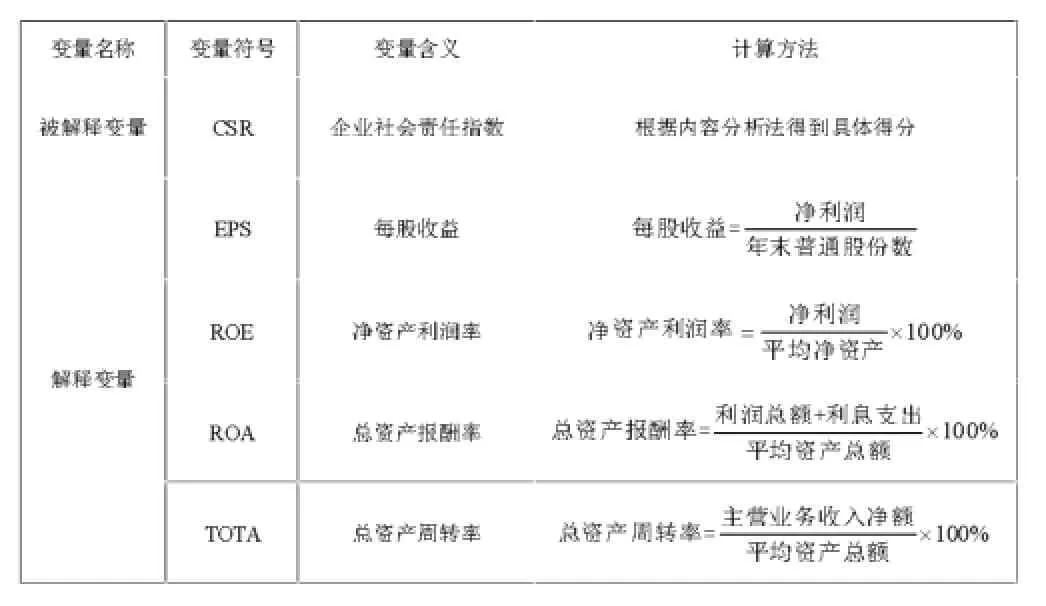

2.解釋變量——企業績效(FP)。結合現有對企業績效的相關研究,選用以下變量對企業的績效進行衡量:每股收益(EPS)、凈資產利潤率(ROE)、總資產報酬率(ROA)、總資產周轉率(TOTA)。

五、相關性實證分析

1.研究假設。企業績效與企業社會責任是有正相關性,兩者互為因果,企業社會責任的履行有利于企業績效的提高,良好的企業績效能夠保證企業承擔更多的社會責任。

2.模型構建。本文采用一元線性回歸模型進行分析。下表將變量的符號、變量含義以及計算方法進行了說明:

本文的研究模型如下:

其中,為企業績效中的四個不同指標,為常數項,為誤差項。

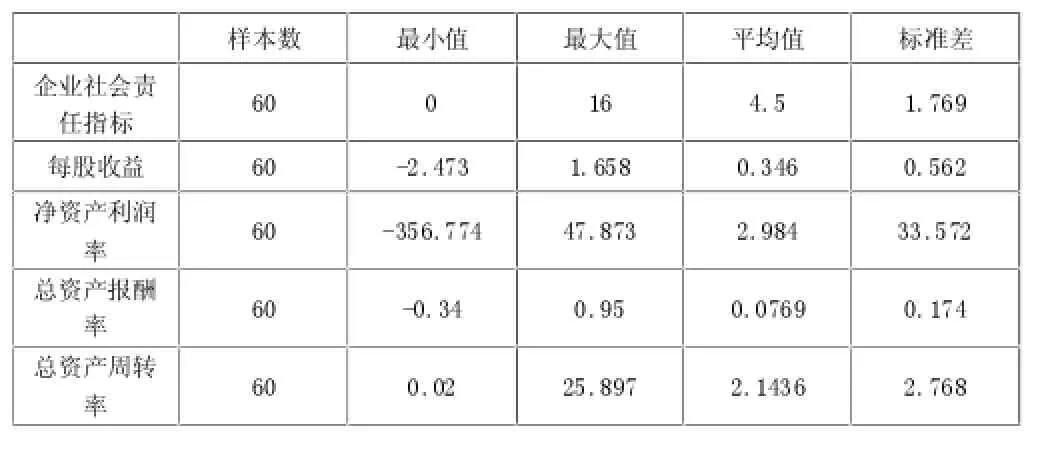

3.樣本描述性統計。企業社會責任及企業績效的描述性統計見下表:

表1 變量描述表

表2 描述性統計表

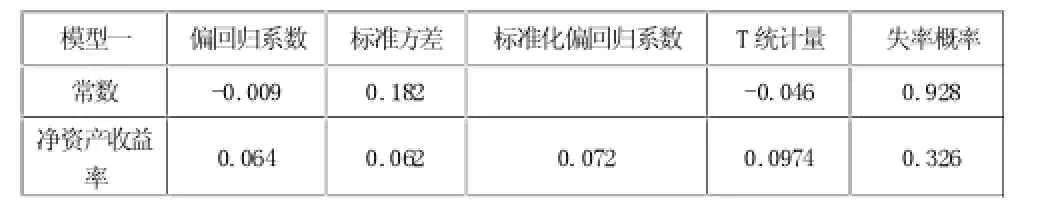

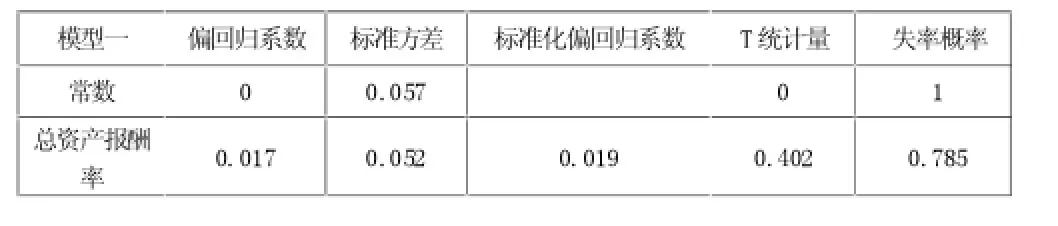

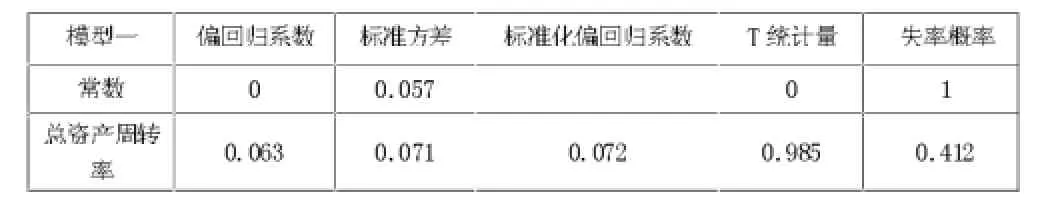

4.回歸模型實證分析。根據收集到的60家上市公司的數據,以企業績效的四個指標作為分組依據,可以分別得到四組回歸模型,如表3—表6所示:

表3 模型一回歸數據表

表4 模型二回歸數據表

表5 模型三回歸數據表

表6 模型四回歸數據表

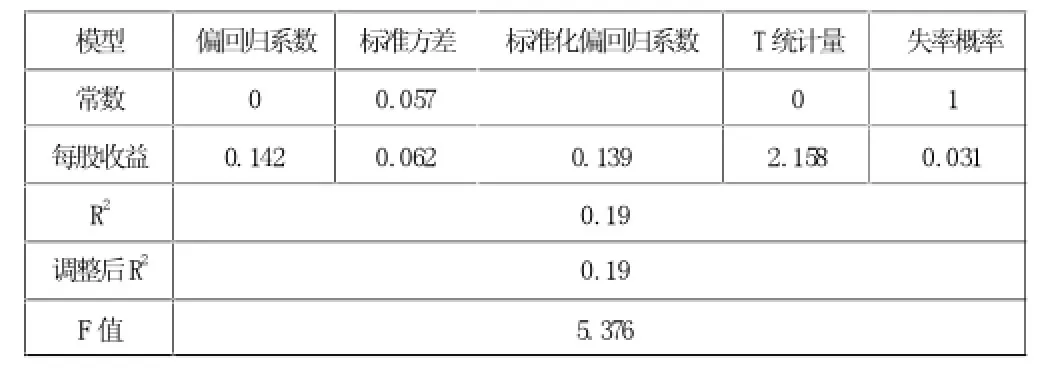

根據以上的回歸結果,企業績效的相關指標中只有每股收益與企業社會責任相關性是顯著的,失效概率為3.8%,另外的三個指標均不顯著。

基于以上結果,將每股收益作為企業績效的衡量指標,研究每股收益與企業社會責任之間的相關關系,計算結果如表7所示:

表7 回歸數據表

從以上的統計中可以發現,每股收益與企業社會責任呈現顯著相關,每股收益影響企業社會責任的失效概率為3.1%,小于5%顯著性水平,可以否定零假設,每股收益是企業社會責任的原因。同時,又由于企業社會責任是企業績效的原因,因此企業績效與企業社會責任滿足格蘭杰檢驗,兩者互為因果,假設成立。

六、研究結論

通過研究企業社會責任與企業績效之間關系可以證明履行社會責任的企業依然能夠獲得更好的企業績效,可以促使更多的企業主動履行社會責任。

1.總的來看,企業社會責任的履行能夠在一定程度上提高企業的經營績效。履行企業社會責任雖然會提高企業的財務成本,但是,由于企業社會責任的履行,企業的成本優勢得到了弱化,競爭優勢卻得到了強化,使企業能夠達到一種更高層次的競爭優勢。將企業社會責任納入到企業戰略當中,是企業社會責任與企業績效之間關系的最好實現路徑。經濟社會的不斷發展,人民生活水平的不斷提高,企業的社會責任也會和企業的經營能力一樣受到各個方面的關注,只有具有社會責任履行意識的企業才能取得更強的競爭優勢。

2.從利益相關者的角度上來講,員工、消費者等對于企業績效都有很大的影響,企業履行社會責任對企業的經營可以產生非常重大的影響。例如,企業通過開展社區文化教育工作,不僅提高企業未來員工的整體素質,還可以拉近企業與消費者之間的距離,進而提高消費者對企業的認同感;

3.企業社會責任的履行和實現企業的財富最大化是統一的。企業通過履行社會責任,能夠保證利益相關者的權益得到相應的保障,所獲得的支持會大得多,能夠實現各個方面的共贏。

注釋:

①Comell,BradfordandAlanC.Shapiro.CorporateSocial Responsibility and Financial Finance[J].Financial Management,1987(16): 5-14

②Philip B.Shane and Barry H.Spicer.Market response to environmental information produced outside the firm[J].The Accounting Review,1983(3): 521-538

③Parket—R,&Eibert,H.Social responsibility:The underlying actors [J].Business Horizons,1975(18):5-10

④Preston,LeeE.And O'Bannon,Douglas P.The Corporate Social-Financial Performance Relationship:A Typology and Analysis[J].Business and Society,1997(4):419-429

⑤SaiidraWaddock,SamuelGraves.The Corporate Social Performance -Financial Performance Link[J].Strategic Management Journal,1997(4): 187-199

⑥李修業,何家兼.文學的社會責任[J]杭州大學學報,1980(4):61-68

⑦楊春旭.新時期商業工作的社會地位和社會責任[J].商業研究,1982(01):2-5

⑧陳宏輝,賈生華.企業社會責任觀的演進與發展:基于綜合性社會契約的理解[J].中國工業經濟,2003(12):85-92

⑨袁昊,夏鵬,趙卓麗.承擔社會責任未必影響公司發展——從企業社會責任指向談企業社會責任與績效關系[J].華東經濟管理,2004(6):34-36

⑩舒強興,唐小蘭.論企業社會責任與經濟績效的關系[J].湖南大學學報(社會科學版),2006(05):79-82

(11)徐光華,張瑞.企業社會責任與財務績效相關性研究[J].財會通訊(學術版),2007(12):70-73

(12)李宏旺.企業社會責任與經營績效的相關性研究[J].商業時代,2008(08)111-112

(13)朱金鳳,楊鵬鵬.企業社會責任與財務績效關系的實證檢驗[J].統計與決策,2009(07):135-137

(14)黃燕,任怡菲,王睦青,江雅雯.市場化程度視角下的企業社會責任和績效[J].汕頭大學學報(人文社會科學版),2010(05):87-96

(作者單位:江蘇省廣電有線信息網絡股份有限公司無錫分公司 江蘇無錫 214007)

(責編:紀毅)

F270

A

1004-4914(2014)06-143-03

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54