省以下財政分權體制改革與農村剩余勞動力轉移

——基于中國282個地級城市數據的實證研究

2014-04-27 06:43:06趙德昭許和連

財經論叢 2014年1期

趙德昭,許和連

(湖南大學經濟與貿易學院,湖南 長沙 410079)

省以下財政分權體制改革與農村剩余勞動力轉移

——基于中國282個地級城市數據的實證研究

趙德昭,許和連

(湖南大學經濟與貿易學院,湖南 長沙 410079)

依據Barro(1990)政府支出內生經濟增長模型,構建了包含財政分權、勞動力就業在內的理論分析框架,并采用2003-2010年中國282個地級城市的面板數據進行實證檢驗。實證結果表明,財政收入和支出分權對農村剩余勞動力轉移的影響效應均存在明顯的 “倒U型”曲線特征,最優財政收入和支出分權分別為1.7847和3.4830。在 “財權和事權相匹配”的指導原則下,適當提高地市政府財政收入分權而降低其支出分權,并進一步完善省以下財政轉移支付制度,將是未來省以下財政分權體制改革的關鍵所在。

省以下財政分權;農村剩余勞動力;“倒U型”曲線;系統GMM

一、引 言

中國現階段城鎮化的核心任務便是加快農村剩余勞動力向城鎮的遷移定居,而完成上述過程則必須要有相應財政體制和公共支出體系作為支撐。但由于省以下財政體制改革近年來并未取得明顯進展,財權與事權劃分模式出現了兩相背離的格局。在五級政府框架下,省以下政府實際上始終未進入真正的分稅制狀態而演化成弊病明顯的分成制和包干制,這直接造成縣鄉財政困難和公共服務供給能力不足[1],從而成為阻礙農村剩余勞動力轉移的主要因素。本文試圖解決兩個較為關鍵的問題:如何科學合理界定省級與地市政府間的財政收入與支出分權度?財政收入和支出分權對農村剩余勞動力轉移的影響效應如何?上述研究結論不僅有助于全面理解省以下財政分權體制,也對新型城鎮化建設具有重要參考價值。

從改革開放的歷史經驗來看,財政分權通過改變地方政府公共服務的供給能力,對其推進城鎮化的積極性產生重要影響[2],從而成為諸多影響因素中最為重要的維度[3]。實施財政分權體制之所以如此重要,一個非常突出的原因即是可以充分利用地方政府之間的競爭來提高地方公共物品供給效率[4]。但一些學者卻得出了迥然不同的結論,代表性的文獻如Barro[5]認為過度財政分權將產生不可避免的一些負面作用[6],如財政分權可能導致城鄉和地區兩種維度上的分割,且分割程度會隨分權程度的提高而逐漸強化[7]。財政分權造成的 “以鄰為壑” 的地方保護主義、官員的 “晉升錦標賽理論”[8]和地方 “諸侯經濟”[9]等現象均說明,中國式財政分權使得地方政府容易把過多資金作為生產性投資而忽視地方公共物品建設[10][11]。本文在系統構建理論分析框架的基礎上,采用中國地級城市數據實證檢驗財政分權對農村剩余勞動力轉移的影響效應。這主要是因為,中國省內分權的差異性遠遠超過許多經合組織國家[12],研究省級以下財政分權體制改革更具現實意義和政策性涵義。

二、財政分權影響農村剩余勞動力轉移的內在機理分析

城鎮的形成和發展源自于聚集經濟效應的存在,所以城鎮化在很大程度上表現為農村居民或城鎮居民為了共享地方公共服務和基礎設施而形成的 “空間俱樂部”。長期以來,以省、市、縣、鄉四個層級為主線的地方財政體系構成政府間財政管理體制的基礎環節,承擔著向大中型城市、小城鎮和廣大農村地區提供基本公共服務的職責。盡管與公共服務相關的重要政令均由中央政府發出,但全國有七成的預算內資金是由地方政府來完成的,55%的資金支出是由省以下政府(市、縣、鄉)承擔。因此,省以下財政分權體制改革已成為推動城鎮化建設的關鍵環節,其可以通過提高公共服務提供的數量和質量對農村剩余勞動力 “市民化”進程產生重要影響。一方面,在財政分權體制下基于稅基競爭和提高勞動力配置效率的需要,地方政府可能選擇降低人口流動 “門檻”和成本,這將對農村剩余勞動力轉移產生正向影響。但另一方面,地方政府為保證有足夠的公共品供給和實行地區差別政策的需要,將會提高人口流動 “門檻”和成本,這將對農村剩余勞動力轉移產生負向影響。

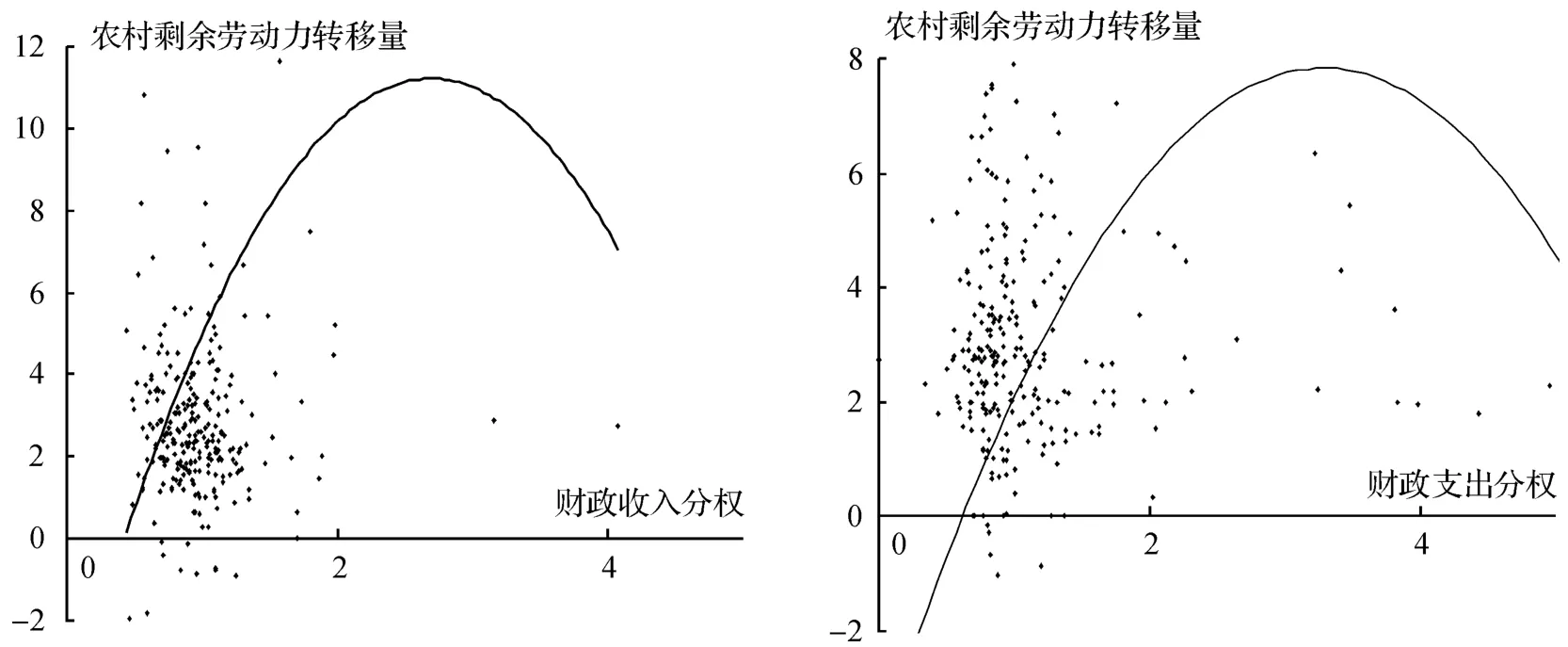

從中國城鎮化發展的歷史進程來看,1994年以來的放權讓利改革和 “分灶吃飯”財政體制的實施極大激發了地方政府推動城鎮化的積極性,其在基礎設施建設、醫療衛生、社會保障等方面的財政支出迅猛增長,這使得農村剩余勞動力轉移速度明顯加快。2011年,中國城鎮人口比重首次超過50%,但高城鎮化率背后的 “候鳥型農民工”和 “半城市化”現象仍然十分突出。這主要是因為,省級財政承包制及分稅制所造成的地方利益分割剛性可能導致 “以鄰為壑”的地方保護主義。而且,在現行二元財政體制下,城市政府可能缺乏足夠的財政支出能力,或沒有足夠的激勵為農民工定居提供公共服務。從圖1中可以看出,財政收入分權和財政支出分權對農村剩余勞動力轉移的影響效應均存在明顯的 “倒U型”曲線特征。由此看來,財政收入分權和財政支出分權通過公共產品提供這個中間環節對農村剩余勞動力轉移產生重要影響,但其總體影響效應取決于正負兩種力量的對比。

圖1 2010年財政收入和支出分權與農村剩余勞動力轉移量的散點圖

三、理論與計量模型設定

本文借鑒Barro[5]政府支出內生經濟增長模型的分析框架,假定地方政府購買部分私人產出而不致力于公共產品生產。令G表示地市政府公共支出,它具有非競爭和非排他特征,并由省級政府和地市政府共同提供(G=FG+SG)。則地市政府的生產函數為:

其中,Y代表地方產出,A代表全要素生產率,K代表資本投入,L代表勞動力就業人數,FG代表省級政府轉移支付,SG代表地市政府公共支出。α、β、θ1和θ2均大于0而小于1,分別表示相應要素的產出彈性。生產型地市政府耗費的總成本為:

W為單位勞動成本,r為資本享有的真實利率,則政府的凈產出為:

用FD=SG/FG表示財政分權度,并假設政府的生產函數符合不變規模報酬。令凈產出函數對勞動力的一階偏導等于0,將等式兩邊取對數并變換形式,則相應函數變為:

借鑒Davoodi et al.[6]等人的研究思路,將其它影響農村剩余勞動力轉移的重要因素作為控制變量。同時,在計量模型中引入財政分權變量的二次項,考察財政分權對農村剩余勞動力轉移的影響效應可能存在的 “倒U型”曲線特征,并采用GMM估計方法解決由于滯后因變量的引入可能導致傳統OLS估計方法出現的問題[13]。

其中,i表示地市,t表示年份。labori,t表示農村剩余勞動力轉移量,fdi,t表示省級與地市政府之間的財政分權程度,ki,t表示全社會固定資產投資,indusi,t表示工業化水平,strui,t表示產業結構升級速度,deepi,t表示資本深化程度,expwi,t表示農村剩余勞動力在城市的期望工資水平,εi,t是殘差項。在具體估計中,對工具變量選取的有效性進行Hansen檢驗,并對隨機誤差項的序列相關進行一階相關AR(1)和二階相關AR(2)檢驗。

四、數據來源與變量說明

由于本文研究的是地市政府與省級政府之間的財政分權,故研究樣本不包含4個直轄市。拉薩的數據缺失較為嚴重,所以也不包含在內。所使用的數據集為2003-2010年中國282個城市的面板數據,共2256個觀測樣本,文中主要指標由 《中國城市統計年鑒2004-2011》各期數據整理計算而得。

農村剩余勞動力轉移量(labor)方面,借鑒 Hu[14]的研究思路,定義農村剩余勞動力轉移量labori,t=(Li,t-Li,t-1)-ni,t*Li,t-1,其中Li,t表示i市第t年的年末總人口,ni,t表示i市第t年人口的自然增長率。在財政收入分權(fdr)方面,借鑒范子英等[7]的研究思路,考慮到經濟規模越大則地市政府征收的本級預算收入越多,定義財政收入分權(fdr)為 “地市財政一般預算內收入在全省所占的比重除以地市國民收入在全省所占的比重”,這是一個衡量財政分權的相對指標。其中,“地市財政一般預算內收入占全省的比重”定義為 “地市政府和省政府一般預算內收入之比”,按相同思路定義財政支出分權(fde)。

全社會固定資產投資(k)方面,用 “全社會固定資產投資總額”來衡量資本投入水平。工業化水平(indus)方面,以第二、三產業的國內生產產值之和占國內生產總值的比率來表示工業化水平。產業結構升級速度(stru)方面,定義產業結構升級速度(stru)為第二、三產業就業比重之和的變化率,變化率為正則代表產業結構正在升級。資本深化程度(deep)方面,用 “工業資本存量/工業就業人員數”反映各地市資本深化水平,該指標反映經濟發展過程中的技術路徑選擇。期望工資水平(expw)方面,考慮到城鎮失業率構成農村剩余勞動力向城市轉移就業的機會成本,定義期望工資水平(expw)為 “城市職工實際平均工資×(1-失業率)”。

五、實證檢驗結果及分析

(一)變量統計性描述和Spearman相關性檢驗

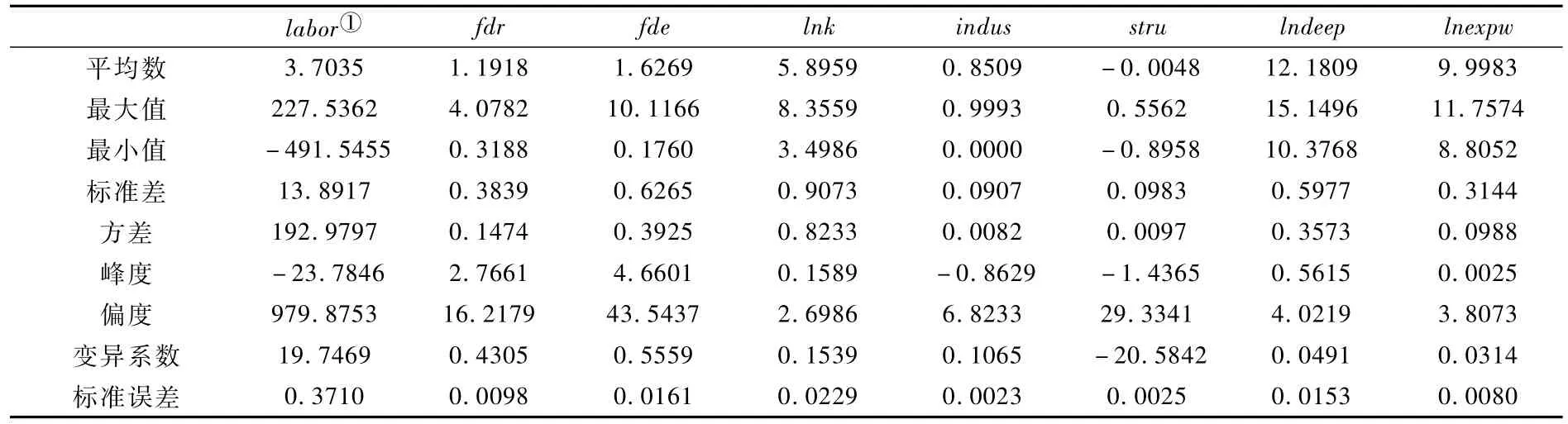

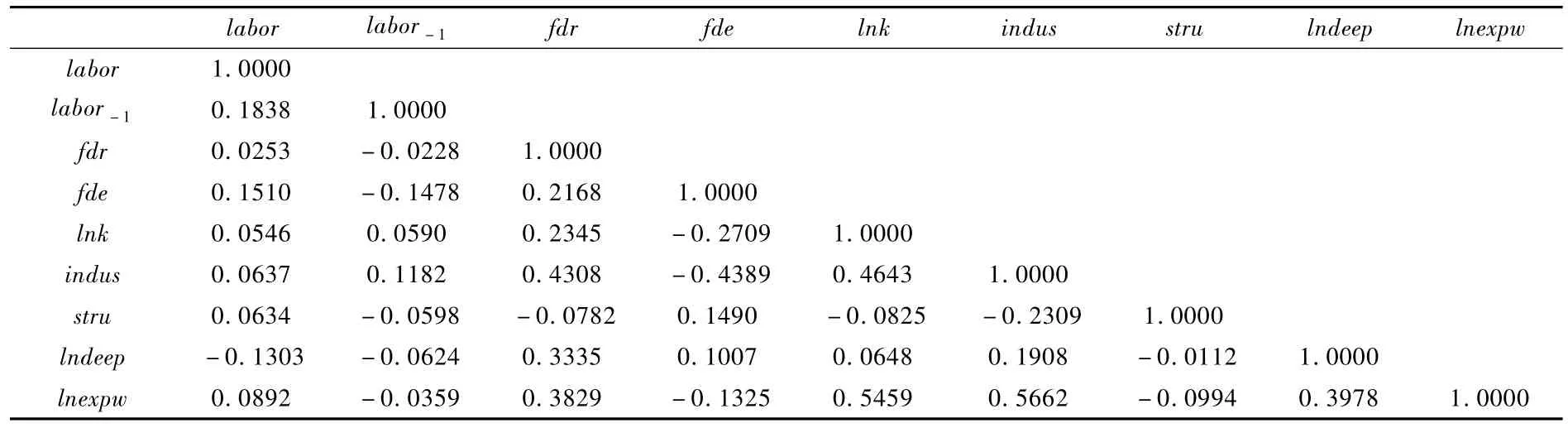

表1和表2分別給出了變量的統計性描述和Spearman相關性檢驗的結果。從表2來看,地市財政收入和支出分權的平均值分別為1.1918和1.6269,這表明地市政府普遍承擔著較重的支出責任和較低的財政收入份額,財權和事權呈現出明顯的不匹配狀態。另外,各地市政府的財政收入和支出分權水平也存在較為突出的差異。從其它控制變量來看,固定資產投資、各地市工業化水平、資本深化程度和期望工資水平均已達到較高水平,但整體產業結構反而出現小幅下降。從表2來看,各解釋變量與農村剩余勞動力之間的相關關系與前文理論預期基本一致,但更嚴謹的結論有待于下文進一步的實證檢驗與分析。

表1 變量的統計性描述

表2 變量間的spearman相關性檢驗

(二)財政收入分權對農村剩余勞動力轉移影響效應的實證檢驗

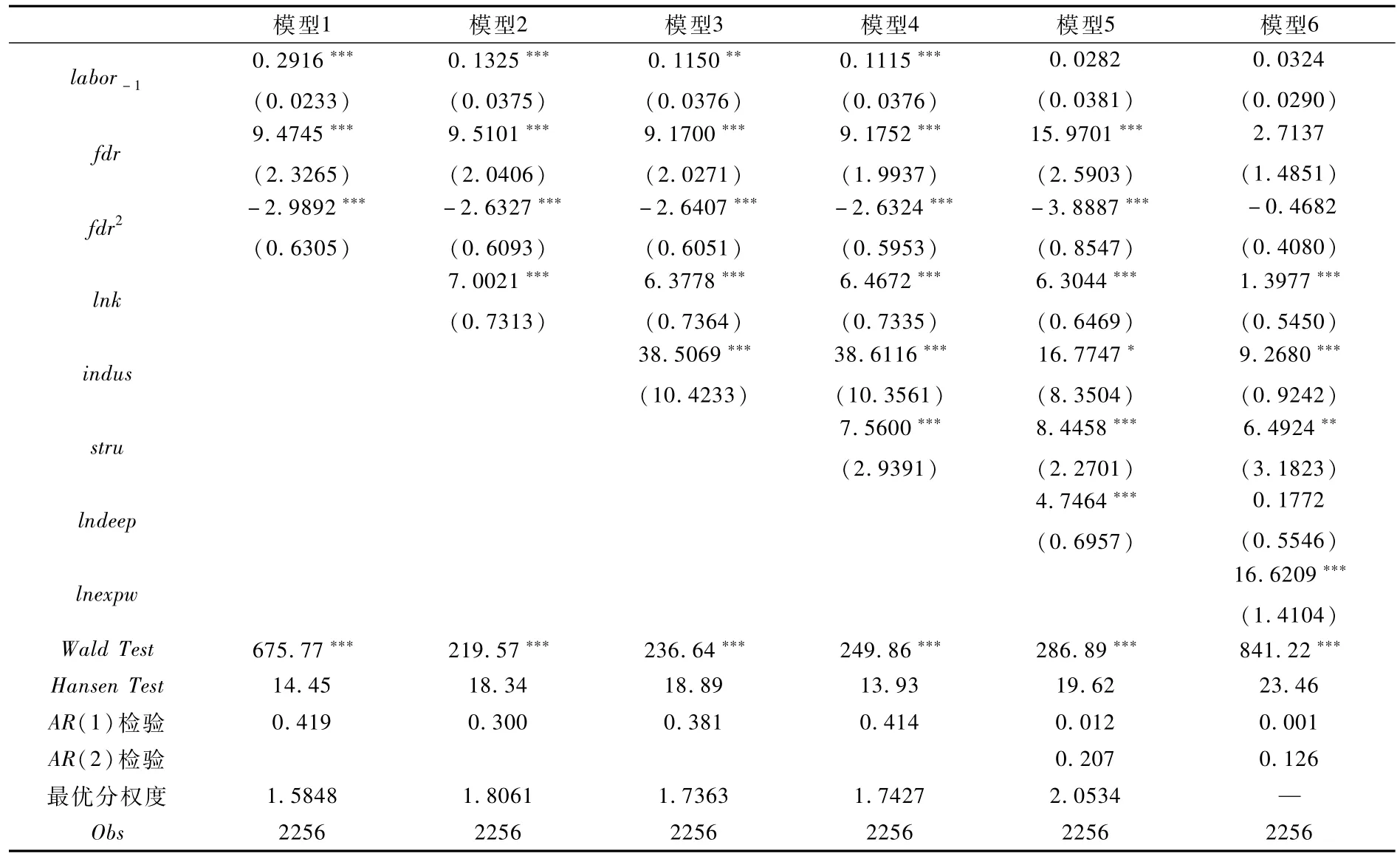

財政收入分權(fdr)方面,財政收入分權對農村剩余勞動力轉移的影響效應存在 “倒U型”曲線特征。在轉移支付的公共服務職能尚不能有效發揮作用的背景下,地市政府公共服務供給的數量和質量取決于地方政府的收入水平。當財政收入分權尚未到達 “倒 U型”曲線頂點時,財政收入分權水平的提高將極大提高地市政府的財政收入和自有支配資金,使其越有能力改善地方公共服務,從而有效促進農村剩余勞動力向城市遷移定居的進程。而且,財政收入分權水平的提高在很大程度上使地方政府在城鎮化發展過程中扮演了 “援助之手”,較好解決了基礎設施建設資金問題,也極大降低了農村剩余勞動力向城市遷移的交通成本和機會成本。但中國式財政分權體制改革始終伴隨著垂直的政治管理體制,省級政府掌握著地市政府官員的政績考核與任免大權,其主要的政治考核指標是經濟增長而不是公共服務供給水平。當財政收入分權程度逐步提高并超過 “倒 U型”曲線頂點時,地市政府往往傾向于將財政資金投入到更能體現政績的基礎設施支出和更能提高官員福利的行政經費支出,此時更高的財政收入分權度意味著其更少有動力將財政資金用于只能提高轄區居民福利的社會保障公共產品,這將對農村剩余勞動力的遷移定居產生不利影響。

表3 實證檢驗結果(核心解釋變量為fd r)

其它控制變量方面,全社會固定資產投資(k)對農村剩余勞動力轉移具有顯著的正向促進作用,這主要是由于中國社會固定資產投資的絕大部分用于交通、建筑等生產性基建投資,直接增加了對低素質剩余勞動力的用工需求和降低了其遷移的交通成本。工業化水平(indus)的提高對農村剩余勞動力轉移具有顯著的正向影響,這與改革開放以來城鎮化進程的歷史經驗相吻合。產業結構升級(stru)對農村剩余勞動力轉移具有正向促進作用的原因則在于,產業結構升級在整體上仍然處于非農產業規模和比重增加的初級階段, “就業吸納”作用要遠遠大于資本技術對其的 “就業擠出”。雖然資本深化(deep)過程往往伴隨著就業增長率的降低,但資本和勞動的配比關系使得資本積累必然增加對勞動力的需求數量。期望工資水平(expw)方面,由于較高的工資水平意味著更高的遷移收益和在城市定居的潛在可能性[15][16],因而其對農村剩余勞動力的遷移定居具有顯著的正向促進作用。

(三)財政支出分權對農村剩余勞動力轉移影響效應的實證檢驗

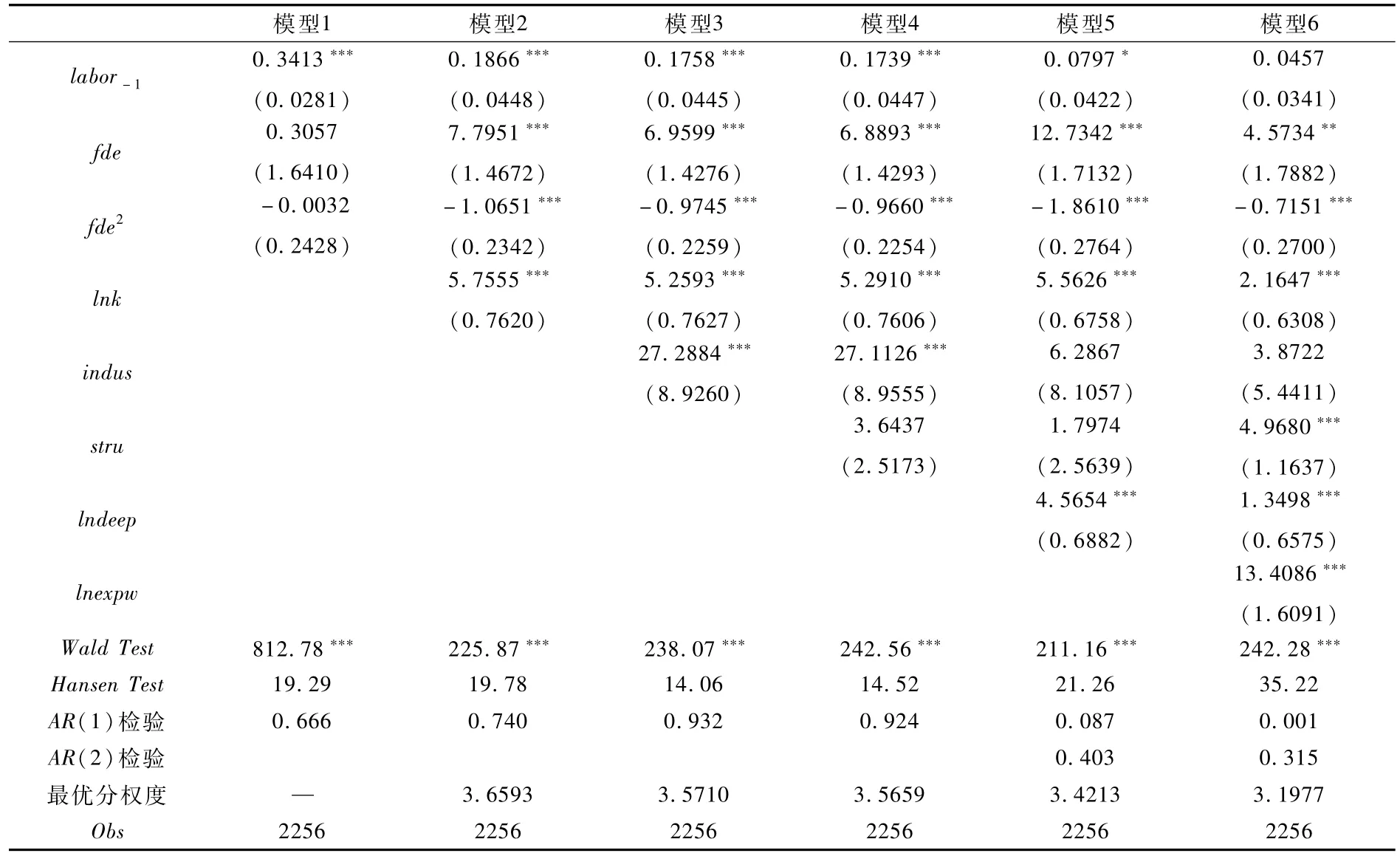

財政支出分權(fde)方面,財政支出分權對農村剩余勞動力轉移的影響效應亦存在明顯的 “倒U型”曲線特征。在中國式財政分權制度下,財政支出分權程度不僅衡量了地方政府的支出規模和支出責任,同時衡量了地方政府可支配和使用資金規模的大小。當財政支出分權尚未到達 “倒 U型”曲線頂點時,財政支出分權程度的提高意味著省級政府將更多的財政支出權利下放給地市政府,雖然地市政府的財政支出規模要高于財政收入規模,但其較小的財政缺口可以通過省級政府的轉移支付加以解決。而且,省級政府在向地市政府提供財政轉移支付資金時,均要求其將轉移資金更多地用于提高居民福利的基本公共服務產品支出上(如社會保障支出),因而地市政府的公共產品供給能力與財政支出分權呈正方向變化,從而對農村剩余勞動力向城市的遷移定居產生顯著的正向影響。

表4 實證檢驗結果(核心解釋變量為fde)

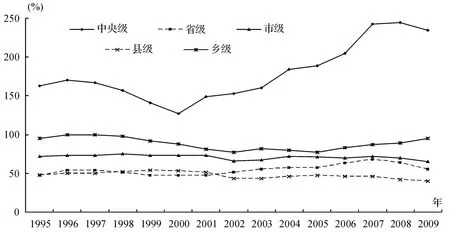

隨著財政支出分權程度進入 “倒U型”曲線的右半區,地市政府的財政自給能力出現了一定程度的下降。在 “上收稅權和下放責任”的財稅體制安排下,財權和事權不匹配所導致的地市政府財政缺口愈來愈大。最優財政收入和支出分權存在的巨大缺口也表明,有限的省級政府轉移支付資金已不能有效填補其財政支出缺口,地市政府融資手段的缺乏迫使其設置 “進入門檻”來阻礙農村剩余勞動力向城市的遷移。而且,在沉重的財政壓力下,地市政府向轄區企業征收名目繁多的稅費或過度依賴 “土地財政”成為普遍現象,這將不利于企業經營規模的擴大和增加勞動力需求,從而對農村剩余勞動力轉移產生負面影響。其它控制變量對農村剩余勞動力轉移的影響效應均未發生較大改變,在此不再詳述。

圖2 中國各級財政自給能力變化趨勢圖(1995-2009年)①財政自給能力 =本級一般預算收入/本級一般預算支出,為了在圖中更加清晰顯示和便于比較分析,將各年數據均乘以100%。資料來源:《地方財政研究》 2010年第9期,封3。

六、結論及政策啟示

采用2003-2010年中國282個地級城市的面板數據,實證檢驗財政分權對農村剩余勞動力轉移的影響效應。結果表明,財政收入和支出分權對農村剩余勞動力轉移的影響效應存在明顯的“倒U型”曲線特征。當財政分權水平未達到 “倒U型”曲線頂點時,財政收入分權對農村剩余勞動力轉移的正向促進作用要大于財政支出分權。當財政分權水平超過 “倒 U型”曲線頂點時,財政收入分權對其轉移的負向阻礙作用亦要大于財政支出分權。而且,地市政府財政自給能力不足已成為阻礙農村剩余勞動力轉移的主要因素。

以上研究結論對于利用省以下財政分權體制改革促進農村剩余勞動力向城市的遷移定居至關重要,并得到以下幾點政策啟示:(1)在 “財權和事權相匹配”的指導原則下,適當提高地市政府的財政收入分權而相對降低其財政支出分權,并將財政分權水平控制在適度分權的合理區間。同時,建立政府主導與社會參與相結合的公共服務體制,探索將部分公共服務交給社會組織、中介機構和社區等基層組織承擔的新模式。(2)加快完善省以下財政轉移支付制度,建立制度化、規范化和具有導向性的財政轉移支付制度。而省以下財政轉移支付制度的核心問題在于,運用科學合理的收支測算方法衡量地方政府轄區內財政收入能力、支出需求方面的差異,并結合轉移支付主體的財力水平確定轉移支付資金的結構和規模,從而達到財權事權相匹配和財力均等化的目標[17]。(3)做好省以下財政分權體制改革相關的配套制度改革。在農村剩余勞動力轉移和地方政府財政困難的時代背景要求下,省以下財政體制改革已不可能單兵推進。從根本上化解基層政府財政困境和解決 “三農”問題,必然涉及到稅收制度、戶籍制度、土地流轉制度、社會保障制度等相關配套制度的改革。

[1]World Bank.China:National Development and Subnational Finance[R].A Review of Provincial Expenditures,Washington:World Bank,2002.

[2]高培勇.“十二五”時期財稅改革面臨空前挑戰[J].財貿經濟,2010,(11):5-6.

[3]Zhuravskaya,Ekaterina,V.Incentives to Provide Local Public Goods:Fiscal Federalism,Russian Style[J].Journal of Public Economics,2000,76(3):337-368.

[4]王永欽,張晏,章元,陳釗,陸銘.中國的大國發展道路—論分權式改革的得失[J].經濟研究,2007,(1):4-16.

[5]Barro,R.Government Spending in a Simple Model of Endogenous Growth[J].Journal of Political Economy,1990,98(S5):103-125.

[6]Davoodi,H.,H.Zou.Fiscal Decentralization and Economic Growth:A Cross-Country Study[J].Journal of Urban Economics,1998,43(2):244-257.

[7]范子英,張軍.財政分權與中國經濟增長的效率—基于非期望產出模型的分析[J].管理世界,2009,(7):15-25.

[8]周黎安.中國地方官員的晉升錦標賽模式研究[J].經濟研究,2007,(7):36-50.

[9]嚴冀,陸銘.分權與區域經濟發展:面向一個最優分權程度的理論[J].世界經濟文匯,2003,(3):55-66.

[10]趙德昭,許和連.外商直接投資、適度財政分權與農村剩余勞動力轉移?——基于經濟因素和體制變革的雙重合力視角[J].金融研究,2013,(5):194-206.

[11]Dmurger,Sylvie.Infrastructure Development and Economic Growth:An Explanation for Regional Disparities in China?[J].Journal of Comparative Economics,2001,29(1):95-117.

[12]Dollar,D.,Hofman.Intergovernmental Fiscal Reforms,Expenditure Assignment,and Governance[J].In J.Lou and S.Wang,eds.,Public Finance in China:Reform and Growth for a Harmonious Society,Washington,D.C.:World Bank,2008.

[13]Roodman,D.How to do xtabond2:An Introduction to‘Difference’and‘System’GMM in Stata[J].Center for Global Development,Working Paper 103,2007.

[14]Hu J.Intersectional Migration of Agricultural Labor and Business Cycles in Developing Countries[J].Stanford Center for International Development,Working Paper No.402,2009.

[15]趙德昭,許和連.FDI、農業技術進步與農村剩余勞動力轉移——基于 “合力模型”的理論與實證研究[J].科學學研究,2012,30(9):1342-1353.

[16]許和連,趙德昭.外商直接投資、勞動力異質性與農村剩余勞動力轉移——基于新古典一般均衡拓展模型的分析[J].財貿經濟,2013,(1):82-92.

[17]伍文中,段鑄.基本財力均等視角下橫向轉移支付路徑及實證模擬[J].財經論叢,2013,(2):33-41.

Sub-National Fiscal Decentralization Reform and Transference of Redundant Rural Labor Force——An Empirical Study on Data of 282 Cities in China

ZHAO De-zhao,XU He-lian

(School of Economics and Trade,Hunan University,Changsha 410079,China)

Based on Barro's government spending endogenous growth model in 1990,this paper constructs an analytical framework that includes fiscal decentralization and labor employment,and makes an empirical study with panel data of China's 282 cities for the period 2003-2010.The results of the study show that,the relationship between fiscal revenue,fiscal expenditure decentralization and transference of redundant rural labor force shows significant“inverted U-shape”,where the optimal fiscal revenue and expenditure decentralization are 1.7847 and 3.4830 respectively.Under the principle of“match between total disposable local revenue and expenditure responsibility”,improving the municipal government's fiscal revenue decentralization and reducing its fiscal expenditure decentralization,and further improving the provincial fiscal transfer payment system,will be the key to the sub-national fiscal decentralization reform.

sub-national fiscal decentralization;redundant rural labor force;“inverted U-shape”;system GMM

F810.2

:A

:1004-4892(2014)01-0028-08

(責任編輯:文 菲)

2013-05-07

國家社會科學基金資助項目(10BJL040);湖南省博士研究生科研創新資助項目(CX2012B133)

趙德昭(1986-),男,湖南大學經濟與貿易學院博士生;許和連(1971-),男,湖南大學經濟與貿易學院教授,博士生導師。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

山西財稅(2021年4期)2021-01-30 15:09:55

消費導刊(2018年7期)2018-08-22 03:28:26

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

財經(2017年10期)2017-05-17 07:54:15

中國財政年鑒(2016年0期)2016-06-05 15:23:31

中國工程咨詢(2015年5期)2015-02-16 05:35:26

中國記者(2014年2期)2014-03-01 01:38:08