市場化指數、治理結構與企業績效關系研究

2014-04-25 07:17:12羅雨薇

統計與決策 2014年24期

羅雨薇

(湖南涉外經濟學院,長沙 410205)

0 引言

我國的市場化進程發軔于改革之初,歷經30多年的調整與修正,社會經濟發展已上一個大臺階,市場化進程也明顯加快。但是,由于自然條件的差異,不同時期不同地域國家政策也顯著有別,東中西部差異較大,同一區域不同地方的市場化水平也都明顯不同。這種差異在一定程度上影響到上市公司的某些行為及相關決策。隨著市場化程度的提高,我國企業治理結構是否進一步趨向優化?進而,治理結構的改善對提升企業價值是否有效?針對上述問題,本文利用Jennifer M.Oetzel(2012)提供的中國市場化指數數據,以2002~2012年為研究區間,以中國滬深股市上市公司為樣本進行研究。

1 研究假設的提出

經濟收益理論認為在市場化程度逐步提高的環境下,政府行政計劃將隨之減少,甚至退出,從而改善資本配置效率。通過提高經濟市場化的重要方面如產品市場和要素市場的競爭性和流動性,潛在的競爭者便能夠根據真實靈敏的價格信號進入該行業,使得價格競爭更加充分,同時能夠提供更多的產品,以此來實現資本的優化配置。市場化進程越快的區域,地方政府控制企業的動機越弱,企業的治理成本就越低,企業治理水平就越高。轉軌經濟學為市場化進程發展與公司治理的改善提供了理論支持。

從現有研究文獻看,國內外少有學者運用動態方法來研究中國上市公司治理結構,現有研究文獻大多從靜態角度出發進行研究,這樣得到的結論與我國特殊的資本市場發展、企業改革之路有較大的出入。盡管如此,按照市場機制原理,市場經濟條件下,公司績效收斂于一個均衡的狀態,此時公司績效達到最優水平。為此,我們提出以下假設:

假設1:其他條件相同的情況下,市場化程度越大,公司治理水平越高;

假設2:市場化程度的提高,將促進上市公司治理水平的提升,進而促進企業價值的增強;

假設3:在我國經濟轉軌過程中,給定企業組織方式和生產方式,隨著市場化改革的加快,企業績效是收斂的;而且隨著市場化進程的提升與加快,公司績效的調整速度越快。

2 研究設計

2.1 變量設定

市場化進程指標擬采用Jennifer M.Oetzel(2012)的研究成果。Jennifer M.Oetzel采用“主成分分析法”,以2002~2012年為研究時間序列,構建了中國市場化指數,其市場化指數體系主要由1個一級指數(即市場化),5個二級指數(即市場與政府的關系、非國有經濟發展、市場中介發育及法律制度環境、要素市場的發育程度、產品市場的發育程度)和19個三級指數所構成。本文采用該指數作為衡量市場化進程的變量。

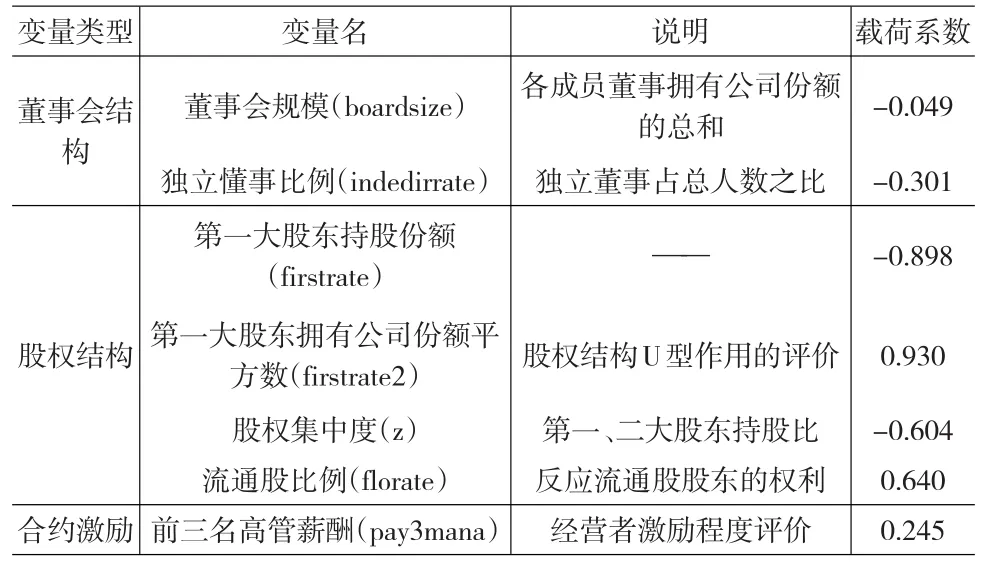

白重恩(2005)認為在傳統研究公司績效與公司治理相關性的研究文獻中,大都只考察公司治理的某一特定方面,無法全面分析治理結構和公司績效的關系。因此,本文的研究也將吸收白重恩(2005)的研究成果,將影響公司治理的主要變量進行歸類分解,最終得出公司治理綜合指數(Gov),公司治理綜合指數如表1所示。

為避免量綱的影響,分析之前我們先對各變量值進行標準化處理,然后再實施KMO檢驗。研究表明,KMO檢驗結果為0.619(>0.5),在1%的統計水平下顯著,可見各變量適合用主成分分析法進行分析。

表1 我國公司治理綜合指數構建成分變量

從第一大主成分的載荷系數考察,上述結果與現有研究結論吻合,意味著本研究關于公司治理指標的選取是合適的。在研究中,我們對將各變量數值實施標準化處理,然后引導進行第一主成分的歸化處理,最終獲得公司治理綜合指數。

在研究中,我們選取托賓Q值作為衡量公司績效的綜合指標。托賓Q值為公司期末總資產相比于市場價值的比值,其中,凈債務市值與股權市值之和為公司市場價值,其中,凈資產份額表征非流通股的股權市值。

本研究引入與公司績效相關的一組控制變量。選取總資產對數值(lnasset)替代公司規模大小,總資產收益率行業均值(averoa)控制行業情況,杠桿率(leverage)控制企業債權人監管效應。

2.2 模型構建

為了驗證假設1,構建如下實證模型1:

其中,Govit為公司治理綜合指數,表示i公司t期的公司治理綜合水平;IndexMrkit是市場化相對進程指數,表示i公司注冊地所在省、自治區或直轄市t期的市場化程度;本研究控制公司規模、企業債權人監管效應、行業等因素。

為了驗證假設2,我們以全部樣本的市場化指數為中值線,市場化程度低的處于中值線以下,市場化程度高的位于中值線以上,令其市場化指數IndexMrk=1,小于中值的為市場化進程較低的地區,令其市場化指數IndexMrk=0,構建實證公式2如下:

在此,Govit表征公司治理綜合指數,TobinQitit表征公司績效的被解釋變量,Govit*IndexMrkit為公司治理與市場化進程的交互項,用以考察公司治理對公司績效的相關性。選取公司規模、企業債權人監管效應、行業等因素作為控制變量。

為了驗證假設3,我們按照市場化進程的高低對樣本進行分組,按照上述原則設置中中值線,值線以下的表示市場化程度低的區域,否則為市場化程度高的區域,而后實施子樣本回歸分析,研究市場化差異下,不同公司治理結構水平對公司績效的動態調整的差異性。在有關公司治理行為動態理論模型基礎上,我們構建如下實證模型3:

其中,TobinQ代表公司績效,X表征不同企業治理結構指標,在此,采用此前的公司治理綜合指數Gov表示,lnasset、leverage和roa分別表示總資產自然對數、杠桿率及總資產收益率;隨機誤差項υit=νi+εit;υit表示未被觀測的面板數據的分組效應,借以表征不同企業的差異性水平。在此,為了研究公司治理水平對公司績效的動態累積效應,我們擬引入滯后變量TobinQit-1。由于企業過去績效與公司未來客戶量正相關,所以,再引入滯后變量,可以減弱結構變量與殘差的相關性。

基于面板數據的考察,Arellano&Bond(1991)構建了GMM廣義矩估計模型,以加強對面板數據的動態研究。Arellano&Bond(1991)的研究結果表明,在大樣本條件下,GMM廣義矩估計量趨向一致,借鑒上述研究結論,我們擬構建廣義矩估計GMM模型以獲得序列相關系數的有效估計量。

2.3 樣本和數據來源

本文以2002~2012年中國上市公司的治理數據為初選樣本,剔除了:(1)ST企業的相關統計值;(2)金融業的相關企業財務指標數據;(3)出現年度數據缺失或變量指標缺失的相關企業財務數據。另外,本研究所需市場化指數源于樊綱等(2011)構建的我國市場化指數體系,其他企業特征數據來源于國泰安數據庫(2002~2012)。

3 實證結果及分析

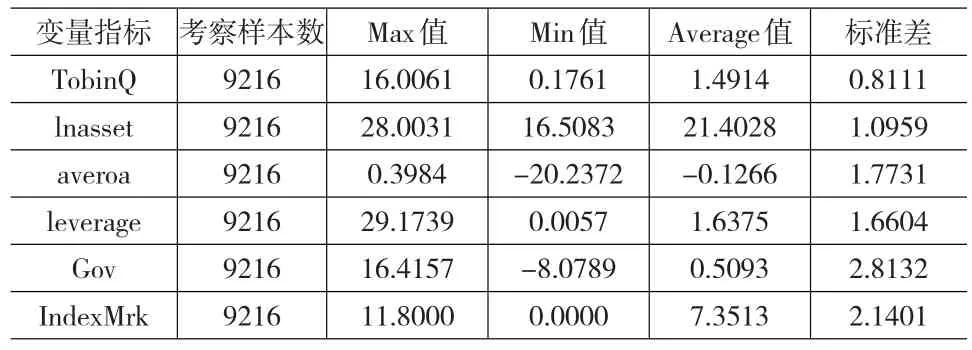

3.1 描述性統計

我們對考察的樣本變量做如下描述,結果見表2所示。

表2 樣本的描述性統計指標

表2數據顯示,樣本企業的公司治理指數Gov標準差為2.8132,表明我國企業治理結構水平差異較大,這是我們在研究過程中不容忽視的重要因素。上述數據表明,我國的市場化程度均值達7.3513,標準差達2.1401,表明雖然,企業地區分布不同,但是其所處地區的市場化程度總體比較高。

3.2 回歸結果與分析

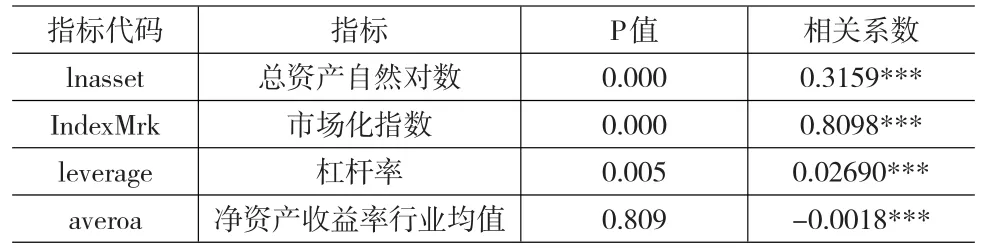

(1)市場化進程與公司治理關系的分析。

對模型1進行回歸分析的結果如表3所示。從表3中可以看出,市場化指數的回歸系數為0.8098,在1%水平上顯著,說明隨著市場化程度的加大,公司治理水平是逐步提高的。接下來要研究的問題是公司治理結構自身在提高的同時,如何影響上市公司的績效。

表3 市場化進程與公司治理的相關系數

(2)市場化進程、公司治理及公司績效關系研究。

運用公式(2),回歸結果如表4所示。從表4中可以看出,公司治理綜合指數在1%的顯著性水平上顯著,這說明治理機制對于企業價值在不同的市場環境下具有不同程度的作用;隨著市場化進程的提高,公司治理水平將不斷增強,企業價值也不斷上升。接下來要研究公司治理結構在演變中對于公司績效的動態調整作用。

表4 市場化進程、公司治理與公司績效的回歸分析

對模型3進行回歸分析的結果如表5所示。觀察結果,在AR檢驗中,拒絕原假設AR(1),接受原假設AR(2)意味著估計方差誤差項相關性指標不顯著;Sargan過度識別表明變量選取具有較強的有效性。因此,GMM廣義矩估計模型的估計結果有效。

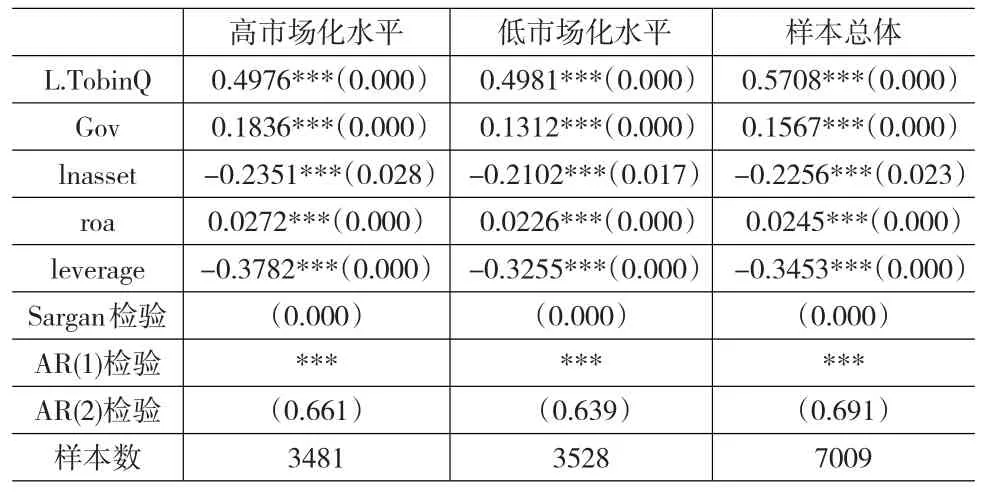

表5 公司績效提升之于公司治理水平的統計特征

上述研究顯示,滯后一期變量在1%的水平上顯著相關,回歸系數分別為0.4976與0.4981,表明在市場化水平較高的地區,其公司績效的調整速度為0.5024(1-0.4976),市場化水平低的地區,其公司績效的調整速度為0.5019(1-0.4981),可見,公司績效的調整速度與一個地區的市場化水平呈正相關關系。而且不管市場化程度高低與否,ρ<1恒成立,表明我國公司的市場價值沒有達到既定組織狀態下的預期水平。隨著市場化水平的增強,企業績效逐漸收斂,而且正趨向于最優水平,假設3得證。上述研究進一步表明,當下,我國企業治理結構不斷優化,催生出更強有效的公司績效,假設1、2得證。

上述研究結論表明,Gov回歸系數在1%的水平上顯著為正,意味著公司治理水平正相關于相應企業的市場價值調整值;總資產規模與公司價值顯著負相關(1%的顯著性水平),說明我國當下中小盤企業估值較高;公司價值與其杠桿率水平在l%水平下顯著負相關,意味著企業負債率越大,企業的現金流越小,企業價值將被低估,此時將限制社會投資者的投資決策。

3.3 穩健性檢驗

在本研究中,我們做出以下技術處理,以測試檢驗結果的穩健性水平:其一,構建了由五大二級指數構成的市場化指數體系,以測算市場化進程指標;其二,為檢驗公司治理水平與企業績效調整的有效性,本文選取企業營業性收入指標作為公司治理的綜合指標指數。穩健性檢驗結果顯示,主要研究結論不變。

4 結論

本文通過建立動態回歸模型并運用GMM方法對市場化進程、公司治理和企業績效進行研究,得出以下結論:(1)市場化水平與公司治理水平顯著正相關。隨著市場化進程的加快,公司治理水平也逐步提高。(2)我國上市公司的企業績效沒有達到既定要素和技術條件下的最優水平,在我國經濟轉軌過程中,給定企業組織方式和生產方式,隨著市場化改革的加快,企業績效處于收斂狀態,且市場化程度越高,收斂調整的速度越快。(3)本研究不僅豐富了公司治理和企業績效相關理論,同時闡明了制度背景對企業行為具有較大影響,這為我國市場化改革的必要性和正確性提供了理論支持。

[1]Brown L.D.,Caylor M.L.Corporate Governance and Firm Valuation[J].Journal of Accounting and Public Policy,2012,25(4).

[2]Jennifer M.Oetzel,Sudeshn Ghosh Banerjee.The Impact of Corporate Governance on Corporate Performance:Evidence from Japan[J].Science Direct,2013,(16).

[3]樊綱,王小魯.中國市場化指數——各地區市場化相對進程報告[M].北京:經濟科學出版社,2004.

[4]楊典.公司治理與企業績效——基于中國經驗的社會學分析[J].中國社會科學,2013,(1).

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

中國外匯(2019年20期)2019-11-25 09:54:58

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

人大建設(2019年12期)2019-05-21 02:55:32

民主與科學(2014年3期)2014-02-28 11:23:03

教育與職業(2014年7期)2014-01-21 02:35:04

計算機與網絡(2013年1期)2013-06-05 05:31:50