東方園林的自由現金流之痛

2014-04-18 18:50:09辛清泉

證券市場周刊 2014年14期

辛清泉

東方園林(002310.SZ)于4月發布2013年年報和2014年一季度季報。數據顯示,2013年,公司營業收入增長26.5%,歸屬母公司所有者的凈利潤增長29.2%,從會計業績看仍屬高增長公司,但從現金流等情況看,其資金問題值得重點關注。

自由現金流總是負數

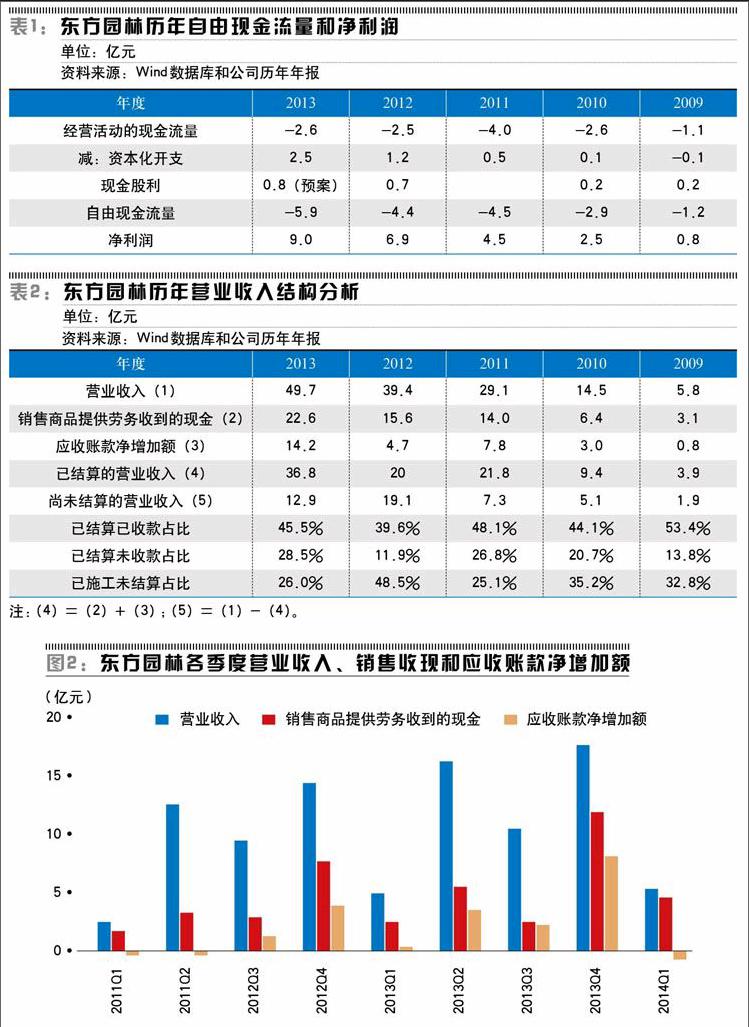

作為主業為市政工程的公司,東方園林的收入確認主要適用《建造合同》這一會計準則。簡單說來,公司根據工程的完工進度(一般采用已發生的成本占預計總成本的比例確定完工進度)確認本期的營業收入和營業成本,相應確認營業利潤。但公司自主確定的完工進度可能還未同甲方(如地方政府)進行結算確認,這樣就會形成一塊已施工但尚未結算的工程合同成本和合同毛利,體現在資產負債表的存貨項目之中。對于已結算的工程部分,如果甲方尚未付款的,則形成應收賬款。顯然,如果東方園林的施工進度和結算進度間隔較長,或者甲方的付款期限較長,則公司大量的運營資金將沉淀在存貨和應收賬款之中(見圖1),由此惡化公司的經營現金流量。

表1則顯示了東方園林自上市以來的凈利潤和自由現金流量情況。盡管公司各年凈利潤都為正且快速增長,但其經營現金流量始終為負。考慮資本化支出和現金分紅后,東方園林每年的自由現金流量缺口高達數億元,且總體呈現不斷擴大之勢。

對于東方園林而言,一是需要盡量縮小施工進度和結算進度的間隔期限(由此降低存貨);二是加速應收賬款回籠速度。對于建造合同而言,營業收入可以分解為三塊:已結算已收款部分、已結算未收款部分、已施工未結算部分。基于三張報表的勾稽關系,我們可以對其歷年營收結構進行粗略分析(見表2)。

從表2可以看到,相比于2012年,東方園林在2013年縮短了施工進度和結算進度的間隔,導致已施工未結算的部分占比從48.5%下降到26%。從應收賬款回籠情況看,2013年已結算已收款的營業收入占已結算收入的比例為60%,2012年的數據約為77%,因此,東方園林2013年的應收賬款回籠速度總體可能是變慢而非加快了。不過,在2013年8月針對媒體關于公司重大項目回款情況及土地保障模式有效性的質疑發出解釋公告后,東方園林似乎著力加大了回款速度,其2013年第四季度銷售商品提供勞務收到的現金攀升到12.1億元(相比于2012年第四季度高出57.1%)。給定2013年第四季度應收賬款凈額同時增長高達8.3億元,以及當前地方政府的債務困局和收緊政府支出背景下,東方園林在2013年第四季度的收款和工程結算效率之高可謂令人驚嘆(或者不可思議)。

從圖3可以看到,2013年下半年以來,東方園林的工程進度增長速度開始明顯放緩。盡管這種放緩可能有助于改善公司的營運資金緊張的局面,但難免也讓外界對其增長前景產生憂慮。

頻繁融資只解杯水之渴

東方園林上市以來通過外部融資合計達到83.8億元,其中,35億來自商業信用(無息負債約占42%),20.4億來自銀行借款(其中94%來自短期借款),凸顯當前金融環境下民營上市公司正規渠道融資困境。由于過度依賴商業信用進行融資可能威脅到工程進度和正常業務開展,2013年,東方園林不得不折價定向增發融資。考慮到定向增發價格為每股25元,增發股票上市公告前一個交易日(2013年12月13日)收盤價為34.95元,折價率高達28.5%,折價總金額為6.23億元,由于公司實際控制人何巧女夫婦股權比例在增發稀釋后為58.6%,因此,折價損失絕大部分由實際控制人所承擔。另外,由于公司定向增發的申請在2011年9月便向證監會提交,直到2013年9月才獲得核準批文,當年12月募集資金才到位,公司不得不申請募集資金置換,將前期自籌資金預先投入募集資金投資項目的3.2億元置換。

2013年完成高達40.2億元的外部籌資后,東方園林的現金持有金額達到34.9億元,資金緊張問題短期內得到緩解,但如果公司自由現金流問題無法得到有效改善,融資問題依然可能成為制約東方園林增長的阿喀琉斯之踵。特別是2014年4月11日,東方園林稱,未來3年擬投資10億元建設苗聯網(3月12日已正式上線),考慮到網站營收的不確定性和盈利期限普遍較長的事實,東方園林有必要進一步拓寬融資渠道,以防范未來的融資風險。如果可能的話,公司應該盡量考慮進行長期債券融資。另外,公司在選擇和敲定市政園林工程合同時,應更多地關注未來工程款項的回款風險,適當削弱對合同毛利的追求,在改善公司財務健康程度的基礎上追求合理的、可持續的增長速度。

作者為重慶大學經濟與工商管理學院會計學教授

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

活力(2019年15期)2019-09-25 07:21:38

山西農經(2016年3期)2016-02-28 14:24:03

商業會計(2015年15期)2015-09-21 08:26:28

中國鄉鎮企業會計(2014年3期)2014-03-22 07:13:53