2013年中國一次性衛生用品行業的概況和展望

2014-04-13 03:38:22江曼霞孫靜張玉蘭中國造紙協會生活用紙專業委員會

生活用紙 2014年20期

關鍵詞:企業

江曼霞 孫靜 張玉蘭 中國造紙協會生活用紙專業委員會

2013年中國一次性衛生用品行業的概況和展望

2013 Annual Report on Chinese Disposable Hygiene Products

江曼霞 孫靜 張玉蘭 中國造紙協會生活用紙專業委員會

編者按:由中國造紙協會生活用紙專業委員會秘書處編輯的《2013年生活用紙行業年度報告》(中英文對照版)已經出版發行。為方便更多的業內人士了解報告內容,本刊分兩期刊登報告的簡版內容,本期刊登的是2013年一次性衛生用品行業的概況和展望。如需報告全文請與秘書處聯系購買。

2013年,世界經濟復蘇艱難、國內經濟下行壓力加大、多重矛盾交織,面對復雜的形勢,中國政府從容應對挑戰,奮力攻堅克難,使經濟運行穩中向好。2013年,GDP總量達到56.9萬億元,比上年增長7.7%。內需持續擴大,社會消費品零售總額237,810億元,比上年增長13.1%;扣除價格因素,實際增長11.5%。

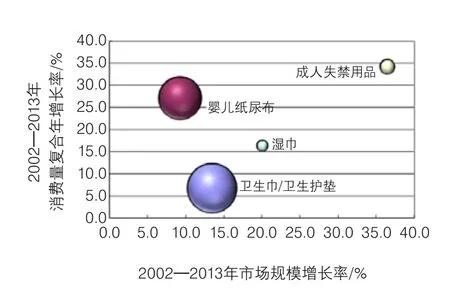

國內一次性衛生用品(包括吸收性衛生用品和濕巾)市場繼續保持增長勢頭。各類產品的消費量都比上年有較大的增長,特別是成人失禁用品和濕巾。2013年,一次性衛生用品的市場規模(市場總銷售額)達到約621.0億元,比2012年增長12.7%。

在吸收性衛生用品市場總銷售額中,女性衛生用品占53.8%,嬰兒紙尿布占39.9%,成人失禁用品占5.0%,產品結構繼續向成熟市場方向發展。

圖1 2013年中國一次性衛生用品的市場規模和增長率

1 市場規模

1.1 女性衛生用品

2013年中國女性衛生用品的市場繼續保持增長。根據中國造紙協會生活用紙專業委員會(以下簡稱生活用紙委員會)的統計,衛生巾的產量約793.7億片,銷售量730.2億片,工廠銷售額約222.7億元(按平均出廠價0.305元/片計算);消費量650.0億片,市場滲透率91.1%。衛生護墊產量374.6億片,銷售量351.0億片,工廠銷售額約36.9億元(按平均出廠價0.105元/片計);消費量約315.9億片。衛生巾和衛生護墊合計的工廠銷售額約259.6億元;市場規模約324.0億元(按零售加價率40%計),比上年增長13.5%。

2013年,衛生巾和衛生護墊的平均出廠價都較上年提高,高檔產品占比提升,使工廠銷售額增長高于工廠銷售量增長。

1.2 嬰兒紙尿布

2013年中國嬰兒紙尿布的市場繼續保持較快增長,但增速放緩。根據生活用紙委員會的統計,嬰兒紙尿布總產量為247.8億片,總銷售量為229.0億片,總消費量約227.1億片,其中嬰兒紙尿褲約180.6億片,嬰兒紙尿片約46.5億片。嬰兒紙尿布的工廠銷售額合計約173.0億元(嬰兒紙尿褲按平均出廠價0.82元/片計,嬰兒紙尿片按平均出廠價0.508元/片計);市場規模達到240.4億元(按零售加價率40%計),比上年增長9.3%。

嬰兒紙尿布的消費量比2012年增長11.3%,其中嬰兒紙尿褲增長13.4%,嬰兒紙尿片增長3.6%。市場滲透率由2012年的44.3%上升到47.0%。

2013年,階段性產能過剩迫使生產企業采取價格競爭策略,嬰兒紙尿褲的平均出廠價比2012年下降。嬰兒紙尿片消費量增長緩慢,多集中在湖南、江西、貴州等習慣使用紙尿片的區域。

1.3 成人失禁用品

成人失禁用品主要包括成人紙尿褲/片和護理墊。由于成人失禁用品的出口和外貿加工比例很大,受國際經濟形勢和社會因素的影響較大,出口貿易波動明顯。2013年,成人紙尿褲和成人紙尿片的出口量比上年大幅增長,護理墊的出口量明顯下降,成人紙尿褲和護理墊的國內消費量均有大幅增長。

根據生活用紙委員會的統計,2013年,成人紙尿褲產量約12.73億片,銷售量11.07億片,工廠銷售額約18.82億元(按平均出廠價1.7元/片計)。成人紙尿片產量約4.17億片,銷售量4.00億片,工廠銷售額約3.56億元(按平均出廠價0.89元/片計)。護理墊的產量約8.80億片,銷售量約8.10億片,工廠銷售額約6.63億元(按平均出廠價0.82元/片計)。成人失禁用品合計的工廠銷售額約29.01億元,市場規模約30.11億元(按零售加價率40%計)。成人失禁用品的市場規模比2012年增長36.5%。

2013年,成人失禁用品的消費量比上年增長41.3%,其中成人紙尿褲消費量增長50.0%,護理墊消費量增長56.5%,成人紙尿片消費量減少4.5%。在按片計的總消費量中,紙尿褲占48.6%,比上年提高2.9個百分點,紙尿片占13.5%,比上年減少6.6個百分點,護理墊占37.9%,比上年提高3.7個百分點。

1.4 濕巾

根據生活用紙委員會的統計,2013年濕巾的產量約344.8億片,銷售量約331.0億片;出口量約146.3億片,比2012年增長11.4%;消費量約185.0億片,比2012年增長22.4%。工廠銷售額約23.8億元(按平均出廠價0.072元/片計),比2012年增長15.5%。市場規模(市場銷售額)約18.5億元(按零售加價率40%計),比2012年增長20.1%。

2 主要生產商和品牌

2.1 女性衛生用品

中國目前的女性衛生用品市場仍由多個生產商組成。生活用紙委員會2013年底統計在冊的企業有654家,生產商主要分布在福建、廣東、河北、天津、山東、江蘇、浙江、河南等地,但全國性品牌的生產商并不多,高端市場的品牌集中度很高。

2013年,女性衛生用品行業集中度繼續提升;全國性品牌主要有:蘇菲、七度空間、護舒寶、ABC、安爾樂、潔婷、高潔絲、樂而雅等,領先生產商主要集中在上海、廣東、福建等地。2013年,強生宣布嬌爽衛生巾和衛生護墊退出中國市場,僅有部分剩余產品銷售。

恒安集團作為國內領先的大型個人衛生用品生產商,2013年繼續投放資源開發新產品,優化產品組合,提高品牌知名度。女性衛生用品業務繼續獲得平穩增長,衛生巾/衛生護墊的銷售額增長約21.5%,占集團整體銷售額約28.2%,遠高于市場平均增長率。2013年,集團繼續提升中高檔產品銷售比例,原材料價格輕微上升和市場競爭加劇造成成本上升的壓力,被產品組合優化的影響所抵消,使集團衛生巾/衛生護墊業務的毛利率達到約66.3%。

2013年,女性衛生用品銷售額增長顯著的其他企業主要有:護理佳增長43%,啟盛增長40%多,恒利增長15.1%,絲寶增長14.7%,潔伶增長18%。

2.2 嬰兒紙尿布

中國的嬰兒紙尿布市場由多個生產商組成。生活用紙委員會2013年底統計在冊的嬰兒紙尿布的生產企業572家,生產商主要分布在福建、廣東、山東、浙江、上海、河北、湖南等地。全國性品牌數量不多,品牌集中度較高。知名品牌有幫寶適、媽咪寶貝、好奇、安兒樂、花王、爽兒寶等。

2013年,恒安集團加強推廣及宣傳中高檔紙尿褲產品的效果顯著,加上于第四季度推出新產品拉拉褲系列,使中高檔紙尿褲的銷售收入提升。2013年集團紙尿褲業務銷售恢復增長,上升約9.4%,占整體收入約13.9%,毛利率上升至約44.5%。

嬰兒紙尿布銷售額有明顯增長的其他企業有:百順增長49%,雀氏增長22%,昱升增長18%,恒利增長15%。

2.3 成人失禁用品

生活用紙委員會2013年年底統計在冊的成人失禁用品生產商約338家,生產商主要分布在福建、江蘇、天津、廣東、山東、河北、上海、浙江等地。2013年排名前10位的成人失禁用品生產商的銷售額合計約占全國總銷售額的78.0%,行業集中度比上年有較大提高。銷售額增長較多的企業有:豪悅增長36.3%,含羞草增長85.4%,全日美增長43.5%,中天增長20.7%,沈陽般舟增長37.6%。

2.4 寵物衛生用品

生活用紙委員會2013年年底統計在冊的寵物衛生用品生產企業有55家,主要分布在江蘇、浙江、天津、廣東、上海、安徽、遼寧、山東、福建、河北、河南等省市。

2.5 濕巾

生活用紙委員會2013年年底統計在冊的濕巾生產企業有578家,生產商主要分布在浙江、廣東、江蘇、上海、福建、山東、遼寧、北京、湖北、安徽等地,但全國性品牌不多,市場集中度相對較高。有很多企業是給其他國內企業或零售商做貼牌或給國外生產OEM產品。

2013年銷售額增長較多的濕巾企業有:銅陵潔雅增長30%,珍愛增長16%,金紅葉增長27%,大連大鑫增長45%,天津艷勝增長27%,唯爾福增長20%,重慶海潔增長14%。

3 進出口貿易活躍

3.1 出口

中國一次性衛生用品行業出口貿易繼續保持活躍。據海關統計數據,2013年吸收性衛生用品的出口量比2012年增長24.37%。其中,嬰兒紙尿布出口量增長較大的企業有:昱升增長170%,杭州舒泰增長92.3%,雀氏增長34.5%,杭州可靠增長29.0%,南安恒豐增長27.6%,盈家增長19.5%,重慶百亞增長13.4%。成人失禁用品出口量增長較大的企業有:豪悅成人紙尿褲增長63%,中天成人紙尿褲增長了46.2%,可靠成人紙尿褲增長了38%,倍舒特的護理墊增長26.6%。另外,天津依依和杭州豪悅的寵物衛生用品出口量也有較快增長。

2013年,濕巾出口貿易發展較快,“商品編號34011990(濕巾)”一項,2013年出口量比2012年增長11.89%。

3.2 進口

2013年,吸收性衛生用品進口量和進口額均呈現大幅增長,分別比2012年增長44.35%和60.08%,其中嬰兒紙尿褲類產品增幅最大。據淘寶商城銷量排名統計顯示,從日本原裝進口紙尿褲數量最多,如花王Merries、大王Goo.N紙尿褲,其次是韓國、德國和美國原裝進口紙尿褲。

4 市場變化和發展特征

4.1 企業投資熱情高漲

全球知名衛生用品企業在中國加快投資;國內企業投資積極踴躍;知名母嬰用品企業進入紙尿褲市場。

4.2 創新產品層出不窮

2013年,為應對不斷加劇的市場競爭,衛生用品企業加大研發力度和投入,女性衛生用品、嬰兒紙尿布、成人失禁用品和濕巾等各品類創新產品層出不窮。

4.3 內褲型紙尿褲(拉拉褲)市場持續發展

2013年拉拉褲市場仍處于啟動階段,并未出現大幅增長,2013年下半年新投產的拉拉褲生產線還沒有完全轉化成產量,在參加統計的企業中,嬰兒紙尿褲和成人紙尿褲的銷售量中拉拉褲占比分別為8.78%和5.43%。目前,拉拉褲的主要生產企業有舒泰、爹地寶貝、昱升、中天、威海頤和等,未來將有更多的企業投產拉拉褲。

4.4 知名品牌關注可持續發展

2013年6月,寶潔公司與中國環境科學研究院在北京正式簽署了戰略合作伙伴協議;2013年11月,金佰利聯手中國婦女發展基金會設立“白衣天使基金”并開展關愛天使行動;2014年1月,杭州珍琦衛生用品有限公司與浙江省老年學會、杭州師范大學共同發起組建了“浙江省老年人長期照護研究基金——珍琦研究基金”。

4.5 行業整體水平和企業自身素質不斷提高,領先企業紛獲各項大獎

2013年,衛生用品企業不斷加強自身建設和品牌管理,恒安、維達、恒昌、可靠、寶潔、金佰利、愛生雅、富樂等在各類評比中獲得多個獎項。

另外還有4家衛生用品企業的產品商標被認定為中國馳名商標,分別為:爹地寶貝股份有限公司的“爹地寶貝”、中天集團(中國)有限公司的“可愛寶貝”、廣東景興衛生用品有限公司的“ABC”和福建億發集團有限公司的“手心緣”。

4.6 國產設備水平穩步提高,繼續縮小與國外企業的差距恒昌、珂瑞特、順昌、智聯、興世、大昌等設備公司制造水平不斷提升,除車速穩步提高外,市場上比較流行的拉拉褲設備和大耳朵紙尿褲設備基本已實現國產化。

4.7 電商、母嬰等現代零售渠道快速發展

2013年,電商網購的蓬勃發展對衛生用品的銷售渠道產生了重大影響,金佰利、寶潔、恒安、維達等不斷加大在電商方面的投入,現已形成線上線下互補格局,網購方興未艾。另一方面,專業化的母嬰渠道也蘊含著無限的商機,嬰童用品銷售網絡成為重要的銷售渠道。

4.8 衛生用品原材料不斷創新

2013年,衛生用品原輔材料企業不斷創新,推出更新的導流層、面層材料、閉合系統、彈性系統和薄膜等材料,讓產品更舒適、新穎、使用效率更高。

4.9 修訂和完善產品標準,加強行業監管力度

5 目前行業存在的問題及應對措施

● 自主研發能力弱:國內企業模仿能力強,自主研發能力比較弱,企業應著力加強在研發方面的投入,并注重人才的培養;

● 產品品質不穩定:產品品質穩定性與國際品牌存在差距,應從設備、原材料和操作人員方面著手加以提高;

● 企業對消費者的引導不夠:國內企業品牌影響力較弱,除提高產品品質外還應加強對客戶的服務能力,樹立品牌形象,引導消費;

● 存在跟風現象:行業內存在跟風現象,同類項目增長過快,造成產能過剩,企業要明確自身的定位和市場,理性競爭,避免發生價格戰等不正當競爭。

6 市場展望

6.1 女性衛生用品女性衛生用品行業集中度和品牌集中度不斷提高,預計2014年國民經濟將繼續保持平穩較快增長,女性衛生用品將繼續以高于世界平均水平的速度穩步增長,但不論是國內市場還是出口市場競爭將更加激烈。

6.2 嬰兒紙尿布

隨著“單獨兩孩”政策的實施以及“80后”、“90后”陸續結婚生子,中國正迎來新一波生育高峰期。根據國家統計局的數據,上世紀80年代,中國新生人口數量一直處于較高水平,其中1990年是出生人口最多的一年,此后開始大幅下降。數量龐大的“80后”們已進入婚育階段,這將使中國大陸在2015年前后迎來一次嬰兒潮。中國新生兒數量有望從當前的每年1,600萬上升到1,800萬左右,甚至可能達到2,000萬。雖然中國近幾年嬰兒紙尿布的生產和市場有很大的發展,但市場滲透率及嬰兒人均年消耗紙尿褲的費用與發達國家相比仍有很大差距,市場發展空間巨大。

一方面是嬰兒潮的出現,另一方面是中國經濟的持續快速發展,預計在今后10年嬰兒紙尿褲還會有較高的增長率。但是,也應該注意到目前行業整體開工率較低,有階段性產能過剩的趨勢。2010—2012年,新進入行業的企業較多,激烈的市場競爭將會加速落后產能的淘汰和行業整合,高端產品和拉拉褲產品的市場將得到進一步發展。

6.3 成人失禁用品

統計公報顯示,2013年末,我國60歲及以上人口達到20,243萬人,占總人口的14.9%,比上年末提高了0.6個百分點,我國已進入人口老齡化快速發展期,今后老人新增量將達到每年1,000萬左右的速度,到2033年前后,老人將達到4億人。本世紀中葉,60歲以上人口將達到峰值4.87億,占總人口比重將由目前的14.9%上升到34.8%。

眾所周知,我國人口眾多,各地區的經濟社會發展水平差異較大,人口老齡化發展形勢也表現出明顯的區域不平衡性。從地區分布來看,東部和中部地區的人口老齡化形勢相對嚴峻,西部地區的人口壓力相對較小。從時間走勢來看,東部地區人口老齡化正逐漸向中部和西部地區轉移。

雖然老年人口多的特征是推動失禁用品需求增長的動力,但是,通常認為形成相當規模的失禁用品消費群體的必要條件是人均GDP達到8,000~10,000美元,從總體上看中國的人均GDP仍然較低,2013年約為6,767美元,距此還有一定差距,未富先老使老年人的生活照料問題日益凸顯。

國際社會認為,養老保障、醫療保障和長期照料服務制度,共同構成應對老齡社會的三大基本制度。但在我國,由于未富先老等原因,制度準備相對滯后,尤其醫療保障和服務問題突出。在2014年世界經濟論壇達沃斯年會上,世界衛生組織老齡化和生命歷程處處長約翰·比爾博士指出,中國應對老齡化應當轉變“重醫院、輕社區”的觀念,發展社區醫療應成為健全老年人醫療保障機制的重點之一。這也將為成人失禁用品企業帶來新的商機。

6.4 濕巾

目前,國內市場濕巾的普及率總體相對較低。據生活用紙委員會統計,2013年,嬰兒專用濕巾和普通型濕巾仍是占比較大的類別,女性專用和卸妝用濕巾占比有所提高。

隨著良好個人衛生習慣的養成,人們在外出不方便洗手時,濕巾成為必不可少的用品,尤其是殺菌型濕巾發展前景更加樂觀。

便利性和易用性是濕巾吸引消費者的首要因素。由于工作壓力、家務瑣事形成的忙碌的生活方式以及全面加快的生活節奏使許多人倍感時間緊迫,濕巾可為人們的日常清理工作節省大量的時間。居家清潔用濕巾在發達國家已經過多年的發展,但在中國市場,這類產品占比仍較小,還處于起步階段。一般認為,人均可支配收入達到1萬美元以上,居家清潔用濕巾市場才會啟動,中國的人均可支配收入水平雖然總體偏低,但是大城市居民可支配收入水平相對較高且對生活品質要求較高,居家清潔用濕巾在這些地區市場將首先得到發展。

根據國外的發展經驗,寵物濕巾也是一個很大的市場,可以細分為擦眼睛、擦耳朵、擦牙齒、擦糞便等,需求量很大。

另外,在醫用市場中,酒精單片也很受歡迎,尤其是一些糖尿病患者,可以完全替代酒精棉蘸取酒精的原始方式。

產業用擦拭巾在發達國家已發展多年,但在中國市場仍未形成,這也是今后的一個發展趨勢。

環保問題得到越來越多人們的重視,關于濕巾的可降解和可沖散性也逐漸引起人們的關注。隨著生活水平的提高,特別是廁用濕巾、女性護理濕巾和衛生間清潔用濕巾等在衛生間內使用的濕巾的發展將促進可沖散性基材的研發。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26