境外中資企業稅務籌劃問題淺析

2014-03-20 00:18:22劉玉萍

財經界·學術版 2014年3期

關鍵詞:企業

劉玉萍

摘要:為響應國家“走出去”戰略方針,越來越多的大型國企走出國門,謀求海外跨越式發展。要在境外存續經營和發展,中資企業面臨許多問題和困難,稅務問題是其中影響企業生存與發展的重要因素之一。筆者在俄羅斯一家大型中資房地產企業工作多年,欲就中資企業在當地如何做好稅務籌劃,合理規避經營風險,維護股東利益方面談些看法和做法。

關鍵詞:中資企業 稅務問題

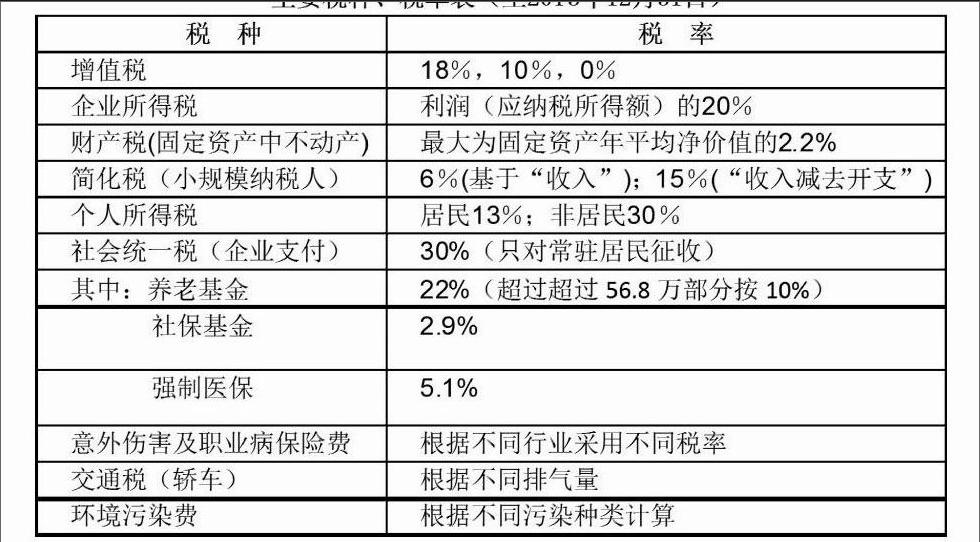

一、當地財稅法律法規情況

(一)稅種和稅率

俄羅斯沒有專門針對房地產的稅法,所有行業都統一按《俄羅斯聯邦稅法典》執行。至目前我們了解和在執行的情況,與企業相關性較大的主要有下列稅種及稅率:

其中對企業經營影響最大的稅種是增值稅和企業得得稅。

(二)關于流轉稅

俄羅斯實行全行業增值稅,稅率18%;其中參建(相當于國內預銷售)情況下,成本部分不需交納增值稅(包括住宅、商鋪及地下車庫),但開發商所收服務費(預售收入超過房產成本部分)須交納增值稅。建設完成取得產權后,做為現房的住宅銷售免交增值稅,商鋪及地下車庫銷售則須交納增值稅。

(三)關于企業所得稅

依據《俄羅斯聯邦稅法典》第25章“企業所得稅”(第246——333條)相關規定執行,包括收入的定義程序、分類及確認、成本費用等允許稅前扣除項目的定義程序、分類及確認等規定,與中國的《企業所得稅法》原理、大致原則基本類似,但也有其不同的特殊規定(將在后面較細分析)。

二、中資企業稅務方面面臨的困難和問題

(一)流轉稅方面

按中國稅法相關規定,房地產企業在國內須交納營業稅,而在俄羅斯須交納增值稅,不同的流轉稅帶給企業很大困擾。在國內,只要按預售或銷售收入的5%,加相關附加稅費計算交納營業稅,既方便核算,也容易進行相關投入產出測算。而在俄羅斯,房產企業銷售分為兩部分:預售不作為與銷售相關的經營業務,而屬于與購房客戶的共同投資業務,定義為參建。預售時,企業與客戶根據俄羅斯專門的《參建法》制定、簽定《參建合同》,收取參建款做為一項專項負債——參建合同暫時收,在房產建設完成后根據實際成本進行清算——參建收入大于實際成本的部分,做為開發商管理費,須交納增值稅。而在房產建設完成開發商獲得小產權證后,現房視同為二手房銷售,其中住宅銷售無須交納增值稅(俄羅斯政府鼓勵住宅消費),商鋪和地下車庫等其他業態銷售須交納增值稅。由于市場銷售存在較大的不確定性,這樣的規定使得企業在開發前期測算時較難確定參建和銷售比例,把控增值稅支出規模,因而較難準確地預測開發總體成本并合理定價。

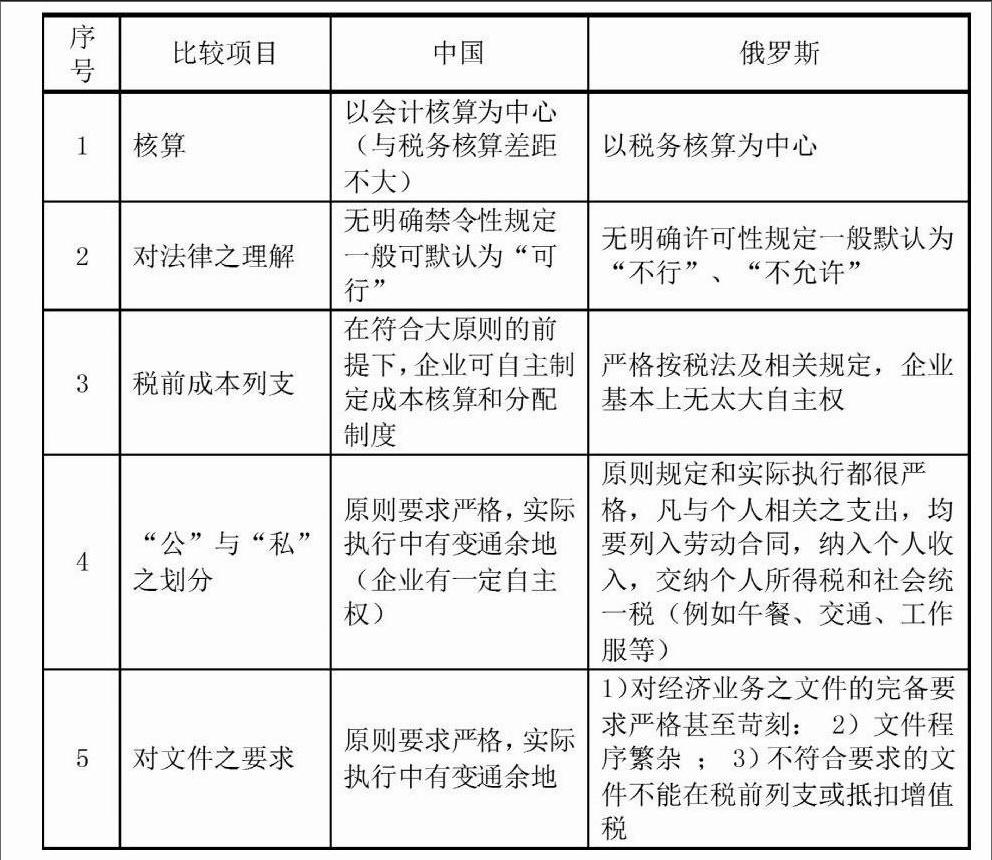

(二)所得稅方面

雖然根據俄羅斯稅法典收入及稅前列支的成本費用與中國稅法相比大同小異,但實際執行中非常嚴格和死板,甚至嚴苛。中資企業的一些正常成本費用往往由于各種原因難以稅前列支,加大了投資成本。現簡單比較如下:

從上表可見,中俄羅斯兩國對稅法的理解和執行有很大差異。例如:公司某一項目開工典禮購買了一塊大的奠基石,因相關文件未指明是專為該項目發生支出且構成建筑產品實體,其費用最終未能在稅前列支。再如:理應計入開發成本的項目綠化景觀支出,因“不構成建筑產品實體”,相應土地權屬亦尚不明確而不能列入成本在稅前抵扣。類似的實例比比皆是。

另外比較突出的問題是土地費用和利息支出的稅前列支問題。根據俄羅斯目前做法,開發商在開發初期只能獲得所開發項目地塊的土地租賃權——該權屬下開發商擁有該地塊的開發建設權,支付的相關費用屬于土地租賃費用,應按租賃期限逐月分攤計入成本或費用;其中項目建設期間的租賃費用計入項目建設成本,項目完工后計入期間費用。這樣規定不但核算手續繁瑣,且給企業計算房產成本帶來了很大不確定性。同時,企業與城市簽定的《按投資條件租賃地塊》合同約定中,除現金支付以外還須完成一些投資條件義務——建設所開發地塊的道路、橋梁、運河及學校、幼兒園、醫院、警署等基礎設施及公建,并在完成后無償移交給城市——這部分實際上屬于土地費用的支出由于是新業務,在稅法上無明確規定,不能稅前列支(以下簡稱投資條件)。

利息支出:根據《俄羅斯聯邦稅收法典》規定,向外國公司支付利息,要付預提所得稅;如屬于受控債務,還要受資本弱化條款限制——即企業的利息支出中,受控債務(股東借款)發生的利息如超出自有資金(類似凈資產)的3倍,超過部分應視同股利,在交納利息稅的同時,再交納企業所得稅(股息稅),形成實際上的重復納稅。此外國際合同支付時,須先繳納增值稅(一般服務合同為18%,貨物根據不同品種不同稅率)。這又增大了企業的成本負擔。等等等等,給企業經營帶來了一系列問題和困難。

三、解決對策與辦法

針對以上問題和困難,筆者所在單位采取各種措施和辦法,進行適當籌劃,解決了其中一部分問題。

(一)認真研究與本企業經營相關的稅收法律法規,關注變化及調整

由于俄羅斯目前仍然處于經濟改革時期,各種新型經濟形態、經濟業務不斷發生,而相關的許多法律法規明顯滯后,且同樣業務不同管理部門會有不同解釋的法規,有時還會想互矛盾。因此認真研究新的法律法規及其調整就顯得非常重要,尤其是境外投資主體企業。筆者所在企業首先聘請有資質的翻譯公司,將《俄羅斯稅法典》全部翻譯成中文,其中包括增值稅、企業所得稅、個人所得稅、社會統一稅、交通稅、財產稅等各個稅種,并認真研究學習,尤其研究與企業經營強相關的關鍵條目,對照分析我們的問題和困難所在。

(二)事前進行稅收籌劃,合理制定企業自身會計核算和稅務核算政策

在學習研究的基礎上,聘請普華永道會計師事務所對公司近年來發生的所有業務進行檢查,找出存在不足的問題和事項,并在此基礎上制定了相應的財務管理制度,完善和規范公司業務和文件的相關工作流程;同時制定合理的會計核算和稅務核算制度,根據成本測算情況確定共同費用和間接費用的分配方法,合理避稅,力爭使我們的開發成本費用支出盡可能多地在稅前列支。endprint

(三)重大問題與當地法律事務所、會計師事務所及稅務咨詢事務所聯系溝通,聽取相關建議和意見

公司就投資條件稅前列支和利息支出稅前扣除等問題與國際四大會計師事務所之一的普華永道以及有經驗的當地會計師事務所進行了反復認真的商討和研究,明確我們的觀點,并獲得他們的支持意見和方案;同時,就相關問題與當地稅務咨詢事務所溝通、商討,獲得理解和認同。

(四)利用各種機會積極與當地政府聯系,獲得相關支持

在俄羅斯,企業與稅務局不能直接聯系、商討稅法執行中遇到問題。或者說,稅務機關只負責簡單、嚴格按照稅法條目的明確指向規定進行稅收征管——如稅法中無相應業務的明確條款,或未涵蓋目前發生業務的稅務處理,一律被回答“NO”——不可行,不能稅前列支。如有疑問或問題,或者直接發函給財政部尋求解決,或者上法庭訴訟解決。所以與稅務機關直接聯系溝通非常困難。在此種情況下,公司一方面直接給財政部寫信咨詢、闡明我們情況與觀點;另一方面充分利用所開發項目屬于中俄兩國戰略合作項目的特殊地位,在國內政府和股東的支持下,與當地政府高層聯系溝通,獲得與聯邦稅務局直接溝通機會,經過2年多的不懈努力,終于得到從否定到肯定的答復,允許我們為投資條件發生的支出做為土地租賃費用的組成部分,在稅前列支。從而使我們數額巨大的成本支出能合理地在稅前列支。在此過程中,公司還通過研究市場對未來幾年將要建設完成的20多項基礎設施和公建的投資規模進行測算,進行稅務籌劃:按預計價值量均攤原則,根據俄羅斯相關規定試算、制定、并最終確定相對合理的分配方案,將所有投資條件分配到已經或將要開發建設的十幾個建設地塊中,并通過市政令的法律形式得到確認,從而將基礎設施稅前列支問題從籌劃變為可行、有依據的操作。

同樣,利息支出重復納稅問題,通過艱苦努力,與事務所、財政部、稅務機關及多方溝通,也得到了解決。公司可以根據利息支付時的性質(根據支付時企業的資本弱化系數判斷),只交納其中所屬類別的所得稅,即或交利息稅,或交股息稅,二者只取其一,避免了重復交稅。從而維護了企業和股東利益。

(五)關注稅收鼓勵政策,獲得稅收優惠

公司了解到自用商業可退增值稅后,積極爭取,獲得自用辦公樓、未及銷售的商鋪、地下車庫等退增值稅的優惠,獲得相應的退稅優惠。同時關注社會統一稅的政策變化,獲得了相關退稅優惠。

總之,境外經營與在國內經營有很大不同,企業應不斷學習研究所在地稅務政策和法律,并在此基礎上不斷研究市場,研究經營環境變化,不斷更新自身的管理、核算制度,在規范經營的前提下,合理進行稅務籌劃,只有這樣,才能幫助企業存續經營,發展壯大。endprint

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26