液貨危險品水運形勢報告

2014-02-26 03:51:24

航運交易公報

2014年6期

關鍵詞:船舶

液化品市場

2013年市場回顧

石化產業經營情況總體向好。主要化工類產品產量保持小幅增長,但增速表現各異。前11月,全國乙烯產量1475萬噸,同比增長8.4%;燒堿產量2603萬噸,同比增長5.9%;硫酸產量7358萬噸,同比增長5.5%。

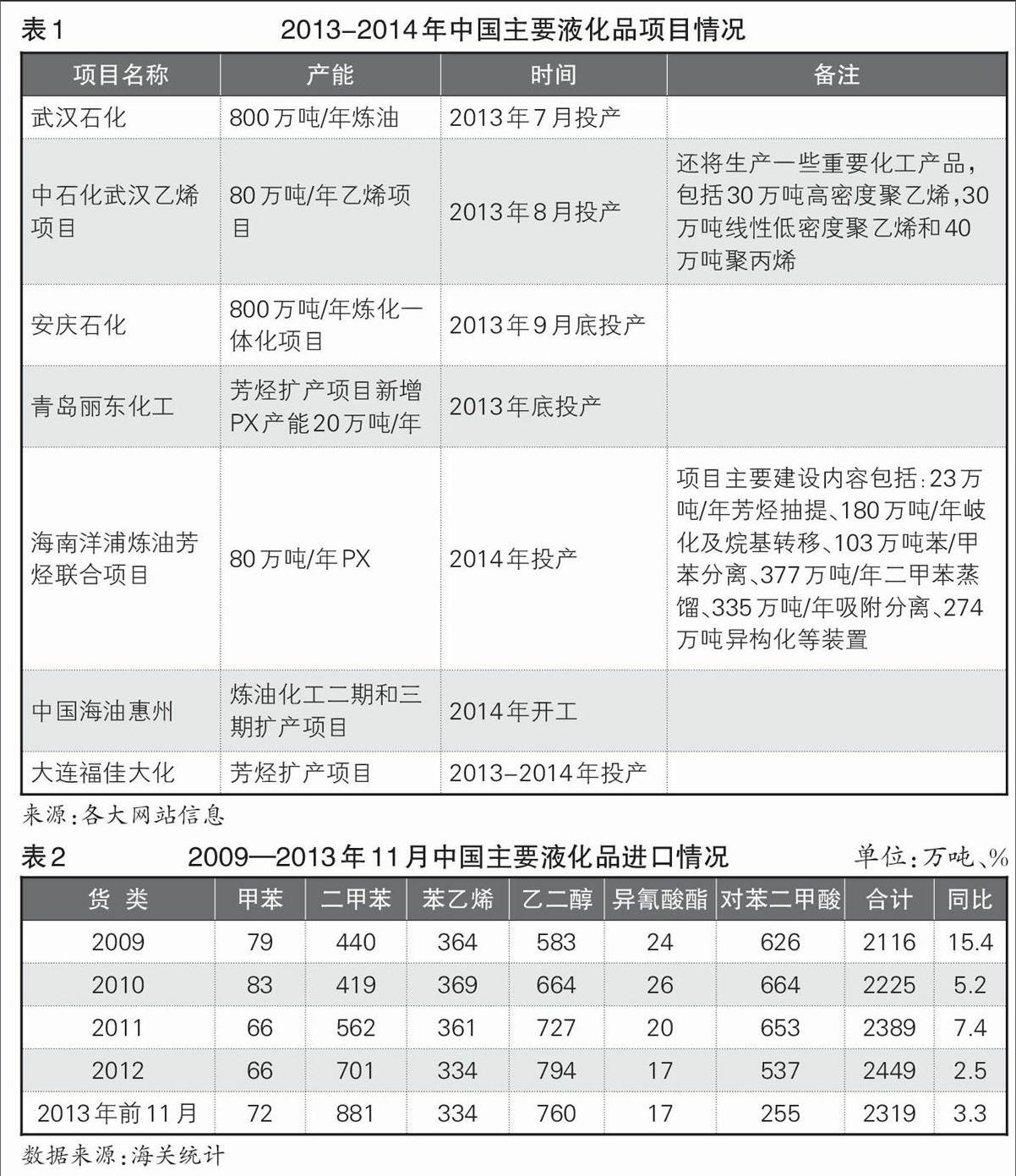

前11月,石化產業新開工項目數同比增長3.4%,增速同比回落4.5個百分點。石化產業投資繼續保持增長勢頭,但增速趨緩,完成投資15862億元,同比增長17.7%,增速回落12.3個百分點,其中化工行業完成投資12941億元,同比增長15.4%,增速回落14.8個百分點。中國液化品生產能力進一步提升(見表1)。

近年來,國內大宗液化品依賴進口的趨勢沒有改變,但增速有所放緩。中國液化品進口品種繁多,但單個品種批量不大。據海關統計數據顯示,化工品進口量較大的主要為二甲苯、乙二醇、苯乙烯和對苯二甲酸。前11月,主要液化品進口量2319萬噸,同比增長3.3%,預計全年進口量達到2530萬噸,其中二甲苯進口量保持較高水平,為794萬噸,同比增幅39.6%。大量進口給市場和企業帶來巨大壓力,進口量增加對國內液化品運輸造成一定影響(見表2)。主要特征:

水運需求不旺

在國內外經濟緩慢復蘇、需求平淡的狀況下,化工行業亦難獨善其身。一季度,受春節期間中下游企業提早備貨的拉動,化學品貿易相對活躍。二季度,煉廠相繼進入停產檢修期,開工率下降。三季度,受石油和化工需求總體形勢低迷影響,部分煉廠仍處于停工狀態。四季度,下游市場剛需支撐力度進一步減弱,臨近年末,市場資金面趨緊,觀望氣氛依舊濃重,苯乙烯等化學原料需求不旺。……

登錄APP查看全文

猜你喜歡

艦船科學技術(2022年14期)2022-09-22 03:08:26

艦船科學技術(2022年14期)2022-09-22 03:07:40

機械工業標準化與質量(2022年6期)2022-08-12 02:07:42

艦船科學技術(2022年2期)2022-03-29 01:12:44

船舶(2021年4期)2021-09-07 17:32:22

小哥白尼(趣味科學)(2019年10期)2020-01-18 09:16:22

船舶標準化工程師(2019年4期)2019-07-24 07:21:12

軍工文化(2017年12期)2017-07-17 06:08:06

中國船檢(2017年3期)2017-05-18 11:33:09

船海工程(2015年4期)2016-01-05 15:53:30