小微企業信用評價模型的中外比較及完善

2014-02-23 08:19:16楊大光孔令鑫

中國流通經濟 2014年9期

楊大光,孔令鑫

(1.東北師范大學經濟學院,吉林長春130024;2.國家開發銀行股份有限公司吉林省分行,吉林長春130022)

小微企業信用評價模型的中外比較及完善

楊大光1,孔令鑫2

(1.東北師范大學經濟學院,吉林長春130024;2.國家開發銀行股份有限公司吉林省分行,吉林長春130022)

為提高商業銀行評價小微企業信用的有效性,在提高支持小微企業力度的同時降低商業銀行的貸款風險,我們采用比較分析法,選擇了美國、日本、印度的小微企業信用評價模型作為參照系,對比并揭示我國現行的小微企業信用評價模型存在信用評價分值的確定過于依賴主觀判斷、評價標準過于籠統僵化、反映企業領導者素質及企業商譽的指標權重過低等缺陷。建議采取細分定量指標標準、設定合理的定性指標、設立能充分反映風險的評價指標權重、建立完善的全國性征信系統、研發針對小微企業特點的信用評價標準等措施,完善中國的小微企業信用評價模型。

小微企業;信用評價模型;商業銀行;中外比較

商業銀行對小微企業進行信用評價是銀行最終決定是否向小微企業放貸的基礎和前提,采用什么樣的信用評價模型對評價結果有著重要影響。從國際上看,很多國家都已經研發出針對本土小企業的信用評價模型并廣泛應用于實踐,大大提高了工作效率,取得了良好的效果。為了完善國內商業銀行針對小微企業的信用評價模型,本文在對美國的SBSS、日本八千代銀行、CRD運營協議會、帝國數據銀行以及印度主要的小微企業信用評價模型簡要分析基礎上,對比分析了中國現行的小微企業信用評價模型及其缺陷,并提出了改進建議。

一、美國小微企業信用評價模型簡析

利用模型對小微企業進行信用評價被美國所重視,從信用評價模型首次應用于信用卡的信貸申請之后,該技術迅速普及。如今美國小微企業信用評價模型——小企業信用評分系統已經被各大金融機構所應用,成為是否對企業放貸評判的主流方式。

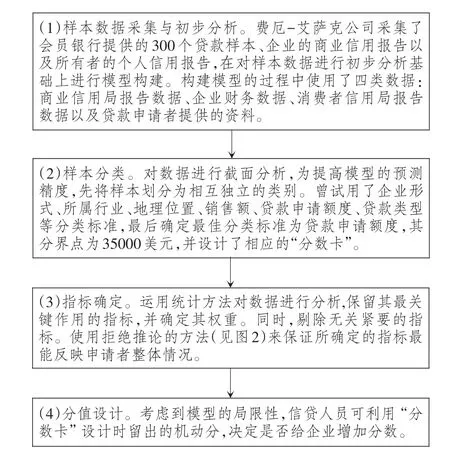

1.費厄—艾薩克(Fair Isaac)公司的小企業信用評分系統——SBSS

小企業信用評分(Small Business Scoring Ser?vice,SBSS)是利用第三方收集的小微企業和企業主信用方面的信息,并結合小微企業融資申報表和信貸人員對它的了解來評估一筆貸款的風險,其中應用的模型涉及到數理統計和歷史數據分析。

美國費厄—艾薩克公司為了設計針對小企業的小額貸款(25萬美元以下)信用評價系統,于1995年對5000多筆小企業貸款評估信息和數據進行比對,收集15家大型金融機構5年內的數據,最終開發出小企業信用評分系統——SBSS。到目前為止,SBSS已經更新至6.0版本,應用于300余家金融機構,它的出現改變了小企業信貸申請的流程,美國九成以上的小額度信用貸款都應用SBSS,使一般的信用信息審核僅需數分鐘即可,整個貸款流程也僅需幾天時間。SBSS剛好可以滿足小企業融資頻率較高、貸款額度較低、貸款需求較急的特點。

企業主的信用信息都來源于美國各信用局。在信用評分模型設計的回歸分析中,要在50多個變量中除掉相關度較小的變量,通過數理統計方法和龐大的信用歷史數據判定,最終留下8~12個變量。[1]企業主的個人信息和小企業融資風險的高相關度也在數據分析中得以體現。

2.SBSS模型流程

多元線性判別模型是各個商業銀行在構建企業信用評價模型時所選用的模型。但費厄—艾薩克公司的信用評價模型所用的數據無法滿足多元線性分類假設檢驗的要求,故在使用模型時應用了邏輯回歸方法,其流程見圖1。

圖1 SBSS模型構建流程

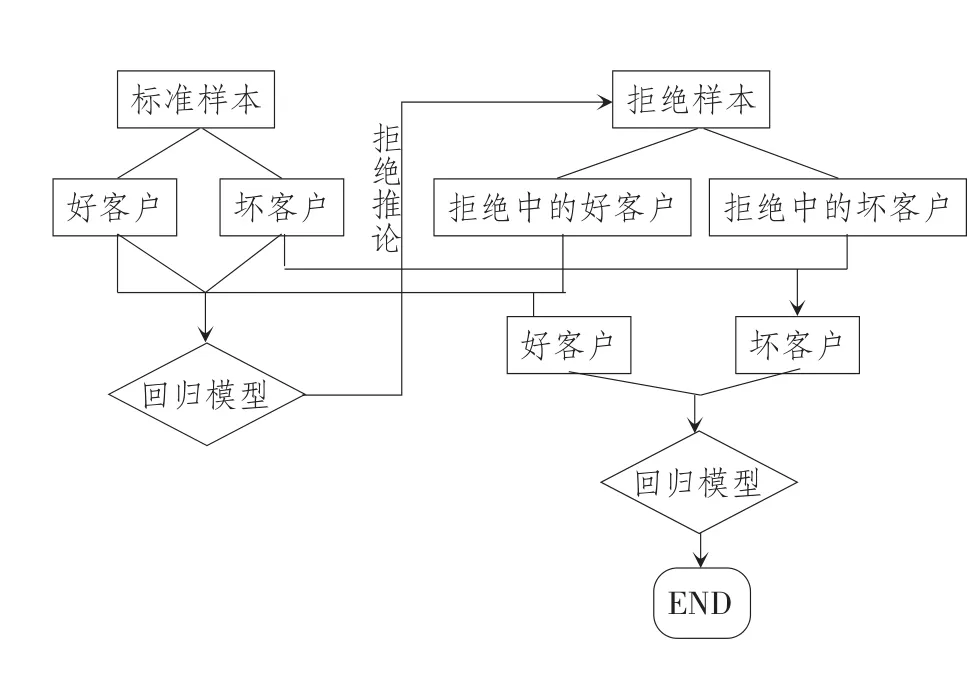

圖2 “拒絕推論”在信用評分模型中的應用

3.對SBSS模型的評價

SBSS信用評分模型具有以下優點:第一,節省貸款審批時間。在受理貸款申請時使用信用評分模型,輸入相關的數據并計算出信用評分,再根據評分結果來決定是否發放貸款,這與傳統貸款受理的程序相比,效率大大提高。第二,人力成本得以節約。以往的企業信貸評審需要銀行招聘有實踐經驗的信貸人員來專門評估小微企業貸款,這些人必須了解信貸和小微企業的行業。SBSS模型只需要將基本信息進行錄入,不需要專業人員進行評估,即節約了人力又減少了經營成本。第三,提高貸款審批過程的客觀性。傳統的方式由專業的信貸人員進行打分,缺乏數理統計依據和統一的標準。SBSS模型則運用定量分析法,通過假設檢驗確定對預測結果有明顯導向性的指標。對于同一項貸款的結果都是一樣的,即使模型中出現了誤差,也可以通過調整某一參數而快速得到解決。

SBSS信用評分模型也有其局限性:一方面,SBSS信用評分模型對數據有嚴格的要求。一張簡單的分數卡,背后必然需要龐大的數據庫、強大的信息處理系統和完善的個人信用記錄。樣本的數量必須足夠多才能使模擬結果準確,并且需要經常進行測試與更新。另一方面,對評價結果的可靠性還存在爭議。有研究報告表明SBSS模型預測企業信用的準確性很高。聯合住房貸款抵押公司在1995年對數十萬筆貸款進行了研究,再結合SBSS進行貸款模擬預測,結果證明與企業的實際貸款表現相似度相當的高。但有的研究報告也認為SBSS模型的預測結果并不準確。美國政府相關機構在1996年底進行了一次對30余家商業銀行資深信貸人員關于融資建議的調查,他們認為模型無法解釋個人心理預期的變化,因此大多數人認為SBSS模型最終的結果要比企業的實際表現更樂觀,有80%的銀行提高了模型中的合格標準。[2]

二、日本小微企業信用評價模型簡析

戰后日本經濟的迅速崛起離不開小微企業的快速發展。在亞洲,最發達、最悠久、最高產的信用管理行業也在日本。在小微企業信用評價方面,八千代銀行、CRD運營協議會和帝國數據銀行這三家著名的金融機構是日本信用管理行業中的佼佼者。

1.八千代銀行的評價模型

(3)1型糖尿病患者活動時,應把握好胰島素劑量、飲食與活動三者之間的相互關系,因其在接受胰島素治療時,常波動于相對不足和過多之間。前者可因活動時肝糖輸出明顯增多而葡萄糖利用不增加導致血糖升高、游離脂肪酸和酮體生成增加;后者易造成低血糖。一般可在活動前少量補充額外食物或減少胰島素用量,活動量不宜大,時間不宜過長,以15~30min為宜,活動時隨身攜帶甜點及寫有姓名、家庭住址和病情的卡片以應急需。

在日本,八千代銀行因對小型企業進行信貸審核并發放貸款的歷史悠久而聞名。該銀行對小微企業信用數據的統計與收集工作做得非常出色,這也正是八千代銀行開發SOHO模型的基礎。SOHO模型是針對融資申請額度低于300萬日元(約18萬人民幣)的小微型企業所開發設計的,于2000年底正式使用。在實際應用上,SOHO模型的最終評判結果是將企業信用進行分色處理:可靠性較高的是白色,;風險很高的是黑色,這部分小微企業不會得到貸款;單純根據書面材料,模型檢驗的結果不確定性比較大,風險水平一般的是灰色,這部分企業必須由信貸人員與企業主進行面對面的交談,最終綜合評價結果與個人經驗決定是否進行放貸。[3]SOHO模型的申請時間較短,一般在小微企業申請后的第二天便可得到答復。SOHO模型共有十個模塊,對他們所掌握的一百余項定性化信息進行歸納分類,通過數量統計方法對這些信息進行數字化,并運用這些數字建立數學模型。這十個模塊各自對應企業不同方面的信息,如企業的財務狀況、經營前景、可應用的現金流等,通過數學模型對各個方面的信息計算得分,并通過這十個模塊得分的方差和平均值分布把小微企業分為白色、黑色與灰色。

八千代銀行模型的特點主要是對小微企業定量信息的關注度并不高,在模型的設計中更注重定性的非財務指標。模型的設計特點主要是基于小微企業信用數據不規范、難以具體統計的事實,并且企業成立的時間較短,財務數據不充分,定量分析預測出的結果與小微企業的經營狀況難以匹配。在模型的使用過程中,提高了貸款效率,減少了小微企業融資成本。

2.CRD運營協議會評價模型

CRD運營協議會是一個協會性質的統計機構,其組織者和協會成員既包括信用擔保協會,也包括金融機構,綜合性很強。CRD運營協議會特別重視破產企業的相關數據,協議會成員單位有義務對CRD運營協議會提供自己單位統計出來的財務數據。

協議會成員為CRD提供了200余萬條企業的相關信息。以這些數據為基礎,CRD授權某日本大學教授研發針對企業信用評價的數學模型,主要是進行信用的基礎評價。在模型設計之初研究人員使用的是與人工神經網絡方法近似的幾種非線性的檢驗模型,但是在對幾種方法的誤差進行對比之后,為了讓模型的結果更好地被非專業人員所理解,在保證準確度的情況下選擇了線性結構的檢驗模型。

CRD運營協議會的評價模型共分為14個線性數據模塊,對企業與融資相關的各個方面進行評分,最高分為100分。同時在模型的設計上體現出了行業的區別度,對不同的行業進行的評價標準各不相同。但模型的設計對小微企業針對性不是很強,尤其是在評價微型企業時,模型的設計對于財務數據的依賴性較強,定性指標所占比重較小,定量指標的比重較大,導致評價的結果與財務數據相對比較完整的企業在結果上存在一定的偏差。

3.帝國數據銀行評價方式

在日本,帝國數據銀行占有七成以上的征信市場,從1899年至今已經有100多年的歷史,它還擁有亞洲最大的企業資產信用數據庫,在日本有近百家營業場所。帝國數據銀行信用評價的獨特性就在于它旗下的調查人員非常多,達到1600余名,并且經驗非常豐富,使帝國數據銀行的調查效率非常高。

其主要的業務流程是對有融資需求的公司進行實地訪談與考察,同時對公司的關系銀行、主要上游供應商、下游客戶及所處行業的同業者的評價、公司所在地周圍人的評價等各個方面進行信用的間接調查,當然財務報表也是必要的信息源,除此之外調查人員還要憑借自己以往的經驗,考察各個方面的信息,甚至是對企業主的言行進行仔細的觀察,最后得出自己的結論,將結論寫入企業信貸評分手冊。根據評分手冊的得分和自己總結出的結論決定是否放貸。

4.綜合評價

日本即使是在本國經濟嚴重下滑的情況下,在金融領域進行的評價模型研究工作卻從未間斷,他們應用了多種數理分析方法、假設檢驗模型和回歸方法。雖然并不是所有的模型都得到了使用,但這些模型卻為小微企業信用評價提供了有力的理論支持與借鑒。所研發的企業信用評價模型大部分使用的是Z模型的改良,同時很多模型在研發的過程中都非常注重定性指標的考核,如八千代銀行的SOHO模型和帝國數據銀行。在對以上三家機構的考查中,我們還發現,整體的建模過程對小微企業破產的數據不夠重視,只有帝國數據銀行關注到了小微企業的破產情況,但目前還沒有將這一指標應用到實際的評價系統中。

三、印度小微企業信用評價模型簡析

20世紀以來,起到經濟發動機作用的印度小微企業的快速增長使印度取得了令全世界矚目的經濟增長速度。印度小微企業的快速發展和成長,與銀行的支持及其信用評價方法密不可分。

印度主要的信用評價公司有CRISIL、CARE、SMERA、ICRA、Onicra和BWR。CRISIL在印度已經有近30年的發展歷史,所占市場份額超過50%,在世界排名第四,背后主要有標普的支撐,是當地最大的企業信用評價公司。位居第二的信用評價公司是1993年成立的CARE,這是一家印度本土成分比較明顯的評價公司,大部分股權被印度國有銀行持有,而穆迪是ICRA公司的最大股東。Onicra公司和2007年新成立的BWR公司也是這方面的佼佼者,他們還提供個人的信用評分。[4]SMERA是印度第一家專門從事小微企業信用評價的公司,本文主要以該公司的信用評價方法為例進行分析。

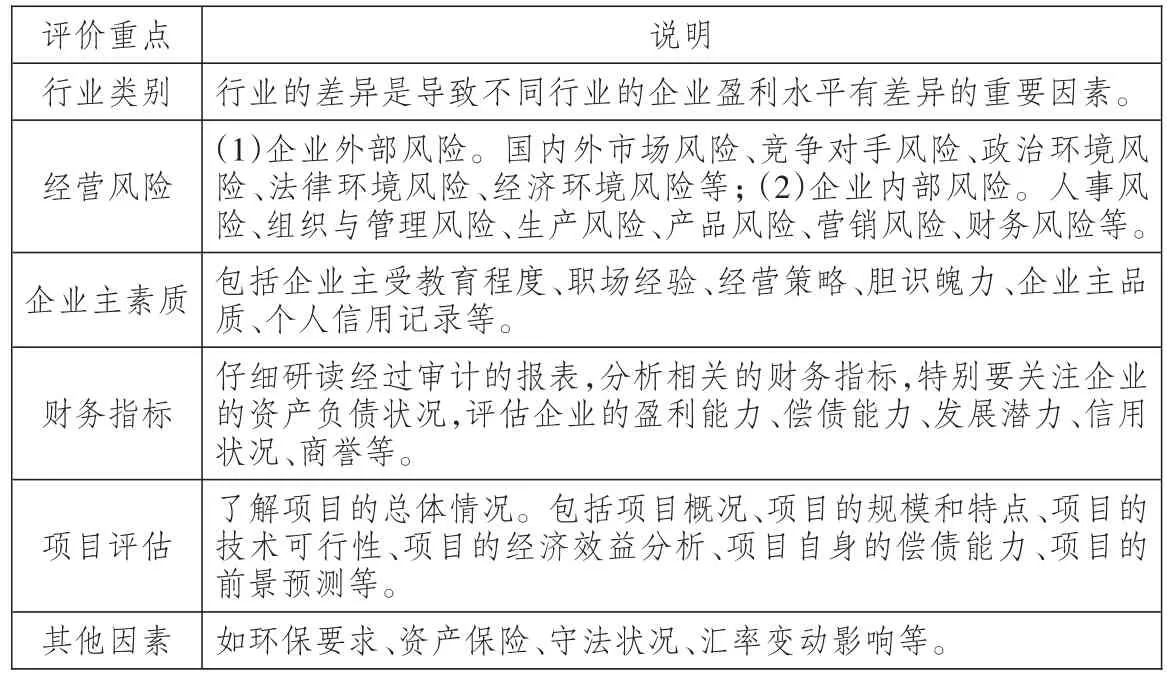

SMERA設計的小微企業評價考核指標共6個方面,詳見表1。

從這6個方面我們可以看出,評價標準并沒有依附于大量的定量分析,這與印度的個人征信體系不完善有關,無法把定量的評分技術與個人信用和道德風險完好聯系起來,所以實際操作是通過定性和定量相結合的方式來判斷。

印度的小微企業信用評價方法的特別之處在于:首先,非常注重小微企業所在的行業,并不是對所有小微企業都使用相同的標準,不同行業的基準值也不同,在進行信用評價時考慮該企業所處行業的平均水平。其次,對不同注冊資本規模的企業所考察的標準也不一樣,與行業區分度類似,即使是小微企業也存在不同的企業規模,不同的企業規模所帶來的收益也不盡相同,因此,在設定考核基準值的時候,企業的規模也是重要的分類標準。最后,小微企業主的個人信用記錄對評價結果影響很大。為了增加小微企業信用評價的準確性,SMERA認識到在小微企業財務報表并不規范的情況下,小微企業主的個人信用和個人信譽是衡量該企業信貸表現的重要考核方面。定性指標主要體現于此,并且所占比重比較大。

四、中國小微企業信用評價模型簡析

國內商業銀行對小微企業貸款的審核程序并無統一規范,各家商業銀行根據各自的實際情況制定企業信用評價方法。近年來,由于政府加大了對中小企業的扶持力度,各家商業銀行對中小企業貸款也有所傾斜,小微企業貸款規模在迅速擴大。然而,在對小微企業進行信用評價方面,各行的信用評價模型相似度很高。如在評價企業的償債能力時,主要考察企業的資產負債率、流動比率、速動比率指標,其標準分別是60%、150%、100%,達不到標準的,扣減相應的分數;評價企業的獲利能力時,主要考察企業的銷售利潤率、資產收益率,其標準分別是15%、6%,達不到標準的,也要扣減相應的分數。依此類推,對企業的經營管理水平、發展和潛力等做出評價。信貸人員應用此信用評價模型時,流程與評價大中型企業相似:根據企業提供的相關信息及數據,計算應得的分值,再根據其得分情況,核定相應的信用等級并形成信用分析報告,遞交評審人員進行審核,審核無誤后交負責人簽字并確定是否給予小企業融資及融資額度。

表1 SMERA的小微企業信用評價考核指標

對比國外小微企業信用評價模型,中國現階段小微企業信用評價模型存在如下缺陷:(1)信用評價分值的確定過于依賴主觀判斷。目前應用的評價方法缺乏科學的權重計算,權重與分值的調整僅依靠少數專家或業內權威人士的經驗判斷,評分過程中缺乏科學化的數理統計分析,而美國的SBSS模型和日本各機構研發的大部分模型都是使用數理統計的方法對數據進行篩選,多數都是在Z模型的基礎上做出擴展,對變量進行標準化等數學處理,確定各個指標權重。(2)評價標準過于籠統和僵化。在現有評分模型中,對所有的小微企業都使用一套考核標準,沒有在指標中體現出行業的特殊性、周邊的信用環境、地域的經濟發展情況等,甚至有的評分模型就是評價大企業信用等級的模型。而中國因為區域發展不均衡的原因,不同地區、不同行業小企業的財務指標差異較大,依據單一的小微企業信用評價模型,在經濟落后地區符合該評價標準的企業很少。而且,不同規模的企業,差異巨大,用同一個模型去評價,顯然會出現較大的誤差。(3)反映企業領導者素質及企業商譽的指標權重過低。企業領導者的個人素質及品德往往決定了企業的信譽程度,企業的信譽狀況對企業的貸款及還款會有重要影響。因此,在評價企業信用時,應把其領導者素質及企業信譽放在重要位置。盡管國內商業銀行對小企業主的信譽也越來越重視,但往往做得還是差強人意。一般來說,“商譽”所占權重不超過2%,“企業領導者素質”權重也僅占4%。顯然個人信譽或素質所占權重過低。而在美國和印度的模型中,小企業主的個人素質都是重點考察的部分。在SBSS模型中,評分卡的最終得分必然與企業主的個人信譽相匹配;在個人信用記錄并不完善的印度,也會通過了解企業主就讀過的學校、以往的職業經歷等考察企業主的素質。

五、改進中國小微企業信用評價模型的建議

1.細分定量指標的標準

在針對小微企業信用評價模型的體系設計上,應充分考慮不同行業、不同的信用環境、不同地區經濟發展水平的差異化。在關鍵的差異巨大的數值上應基于實際考察后充分細化,可以將AHP層次分析法與模糊綜合評價法結合起來,構建多級模糊綜合評價模型。[5]在信用評價的設計上,可以考慮加入本地區小型或微型企業的同行業基準值,在“標準”中將這個基準值作為及格線,在“計算標準說明”中進行相應的加減說明。

2.設定合理的定性指標

由于小微企業基本信息數據不充足、信用數據不真實等原因,定性指標在小微企業信用評價模型中必不可少。現行的定性分析存在的問題是權重單一,對所有企業和行業的定性評判分值都相同。相對于國有大型企業,處于信息較為不透明的小微企業其定性評價所占比例應該提高。同時,就小微企業而言,不同地區和不同行業的企業管理方式與征信情況各不相同,所給予的定性評價比例也應有所區別。在經濟欠發達地區,企業主的個人信譽是放貸時重要的評判標準,因此在提高定性指標所占權重的同時,可把“商譽”一項所占的權重提至最大。

3.設立能充分反映風險的評價指標權重

目前信用風險指標權重的確定大多依靠專家經驗法,評價的方法主觀性較強,在科學性與客觀性方面都存在一定的局限;有些研究雖然應用了數理統計方法,但也存在模型的假設脫離實際、指標確定不科學、信用評價的信息重疊與遺漏等問題。在確定小微企業信用評價的指標權重上,可以借鑒美國小企業信用評分系統(SBSS)中的拒絕推論方法,通過模擬已經造成損失或預計有很大概率會造成損失的貸款數據,再驗證這些被批準后的損失數據,以此來分析各個指標的關鍵性作用并設立指標權重。

4.建立完善的全國性征信系統

美國SBSS成功的背后離不開企業和個人信用信息數據的詳實,這完全得益于美國經濟社會完備的征信系統。在人口規模與中國最接近的印度也有全國性的信用征信體系。為了提高數據的可應用性,我國應該協調國家統計局、地方中小企業信用擔保機構和信息數據處理中心等相關部門,建立完善的全國性征信系統。這個系統既要包括經濟發達地區,也要覆蓋到不發達地區,收集統計不同地區的小微企業和企業主信息,完善個人信用普及工作。在記錄個人信用數據的同時要特別重視與個人道德素質相結合,設計可以反映個人道德信用的指標,并做出詳實的記錄,這樣才能在應用小微企業信用評價模型時得出真實可靠的結論。

5.研發針對小微企業特點的信用評價標準

目前商業銀行對小微企業融資需求的要求與大中型企業在企業準入條件、信用等級的分類、審核貸款的程序等方面基本一致。現行的小微企業信用評價模型甚至于更適合處于穩健經營階段的大型中型企業,不能體現小微企業的發展狀況和發展前景。因此,各家商業銀行應研發專門針對小微企業特點的信用評價方法,包括專門針對小微企業的記分卡形式,并對流程化進行研究。對于不同的小微企業,信用評價模型的研發也應該體現出多樣化,如對于薄利多銷的貿易型的企業,設計模型中的銷售利潤率和凈利潤所占的比例就應當減少,對于經濟欠發達地區企業主的個人信譽和企業商譽的權重則應當提高等。

[1]陳游.富國銀行:小微企業貸款的成功典范[J].武漢金融,2012(5):28-30.

[2]錢水土,黃震宇.信用評分模型在中小企業信貸評估中的應用[J].商業經濟與管理,2004(2):22-25.

[3]辛飛,孫永廣,鄧晶.日本中小企業信用風險度量及啟示[J].金融理論與實踐,2005(7):80-81.

[4]賀朝暉.中小企業信用評級:印度經驗[J].中小企業融資,2011(10):52-55.

[5]匡暑炎,張目,閆慧杰.基于模糊積分法的戰略性新興產業企業信用評價[J].會計之友,2013(1):66-68.

The International Comparison and Improvement of Small and Micro Businesses Credit Evaluation Model

Yang Daguang1and Kong Lingxin2

(1.Northeast Normal University,Changchun,Jilin130024,China;2.China Development Bank Co.,Jilin Branch,Changchun,Jilin130022,China)

In order to improve the effectiveness of commercial banks to evaluate small and micro businesses and to reduce the loan risk of commercial banks,the authors use the method of comparative analysis and choose the small and micro businesses credit evaluation model in American,Japan and India as reference.The comparison shows the defects of the small and micro businesses credit evaluation model in China,such as the too much subjective judgment,the too general and rigid evaluation standards and the too low weights of indexes reflecting the enterprise leader's quality and the enterprise goodwill.The authors also put forwards that we should adopt subdivision index standard,set reasonable qualitative index,determine the weight of evaluation index reflecting risk,establish the national credit reporting system and carry out research on the credit evaluation standards of small and micro businesses to improve the credit evaluation model for small and micro enterprise in China.

small and micro businesses;credit evaluation models;commercial banks;international comparison

F272.35

A

1007-8266(2014)09-0074-06

楊大光(1957-),男,吉林省長春市人,東北師范大學經濟學院教授,博士生導師,主要研究方向為商業銀行金融管理;孔令鑫(1987-),男,吉林省長春市人,國家開發銀行股份有限公司吉林省分行,主要研究方向為商業銀行金融管理。

責任編輯:方程

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

石油瀝青(2021年4期)2021-10-14 08:50:44

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19

中國教育技術裝備(2015年19期)2015-03-01 02:43:07