中國農村居民生產性固定資產財富效應研究

2014-02-18 06:20:32虞斌

統計與決策 2014年1期

虞 斌

(東南大學 經濟管理學院,南京 211189)

0 引言

所謂財富效應是指居民資產的增加導致其消費支出隨之增長的現象,增加農村居民消費是實現我國經濟可持續發展面臨的重大課題,促進農戶家庭資產財富效應的發揮,是提高農村居民消費支出的重要途徑。國內外學者關于財富效應問題的研究已經取得了豐富的成果,為本文的工作打下了扎實的理論基礎。但是經過對相關文獻的系統梳理,筆者發現既往的研究工作存在一些不足。第一,在分析對象上,國內外學者集中于檢驗城鎮居民家庭,對農村居民家庭資產財富效應著力甚少,如張世偉,郝東陽(2011)[1]和樊瀟彥,邱茵茵,袁志剛(2009)[2]等。第二,在資產品種上,國內外文獻集中于股票和房地產的研究,如Carroll Christopher(2011)[3],Karl E Case(2011)[4]和王軼君,趙宇(2011)[5]等,對農村居民家庭生產性固定資產財富效應的研究尚未發現,而根據LC-PIH理論,農村居民家庭生產性固定資產由于可以直接用于生產,它的保持與增值,將直接促進永久性收入預期的形成,因此這類資產的財富效應更應受到重視。第三,國內外學者在考察財富效應時,均側重總量估計,缺少結構分析,如資產總量增加分別對生存型消費與發展型消費的影響,以及第一、第二和第三產業固定資產增加對消費總量變化的影響分析,在財富效應研究中極少發現。

本文擬在前人研究的基礎上,從家庭資產財富效應的角度,首先對中國農村居民家庭生產性固定資產的積累對其消費支出的影響進行總量分析,對比農村居民家庭生產性固定資產和銀行儲蓄、住宅資產的財富效應;其次對農村居民家庭生產性固定資產財富效應進行結構分析,分別檢驗農業、制造業和服務業固定資產的財富效應,并對生產性固定資產增加對生存型和發展型消費的促進作用進行對比。在此基礎上,探討農村居民家庭資產財富效應的制約因素,提出促進農村居民家庭資產財富效應發揮,進而增加農民消費的政策建議。

1 檢驗模型

根據Modigliani和Friedman的LC-PIH(生命周期與永久收入假設)理論,可推導財富效應的估計方程。剩余壽命為T個時期的人,其余生消費的總效用U可表示為:

其中δ為效用貼現率,C為消費。

因為余生總消費不超過初期的財富A0和未來收入的貼現值總和,所以其約束函數為:

其中r為資產貼現率,Y代表收入。基于動態最優化的貝爾曼方程求解該模型,得到(1)式效用最大化的一階條件,即

假定效用函數為二次型,且資產與效用的貼現率相等,即r=δ,則(3)式變為

約束函數(2)式兩邊的期望相等,即

將(4)式代入(5)式,并令T→∞,可得

在(6)式的基礎上進行簡化,得到本文的計量模型:

(7)式中,Ct為t期消費,At為t期初家庭資產,Yt為t期收入,εt為誤差項,α,β和γ為系數,其中β為待分析資產的邊際消費傾向,即本文所要檢驗的財富效應。

2 農村居民家庭生產性固定資產財富效應檢驗

2.1 數據來源與處理說明

以下計算過程中的各地區農村居民人均消費支出、人均純收入、人均住宅面積和單位面積價值以及農村居民家庭戶均生產性固定資產價值來自《中國統計年鑒》,各地區農村居民人口數和戶均人口數來自《中國人口與就業統計年鑒》,各地區農村居民銀行儲蓄存款余額來自《中國金融年鑒》。農村居民人均住宅價值等于人均住宅面積乘以單位住宅價值,人均儲蓄存款等于各地區農村居民儲蓄存款余額除以相應地區農村居民人口數,人均生產性固定資產價值等于戶均值除以戶均人口數。面板數據的時間跨度為2000~2010年,樣本個體為除港澳臺之外的中國境內31個省、自治區和直轄市。由于金融年鑒中未公布西藏的農戶儲蓄存款,為便于比較,故進行總量分析時的樣本個體不含西藏自治區。

2.2 總量分析

2.2.1 農村居民家庭生產性固定資產、銀行儲蓄及住宅資產的財富效應比較

首先進行總量分析,基于2000~2010年之間除西藏外各地區農村居民的面板數據,分析中國農村居民家庭人均消費支出與人均生產性固定資產與人均收入的關系,并與人均儲蓄存款與住宅價值的財富效應進行對比。

考慮到各種資產價值之間可能的多重共線性,本節將自變量分四種組合,即把每種資產單獨與收入作為自變量和將三種資產和收入共同作為自變量,采用個體固定效應模型,計算結果見表1。

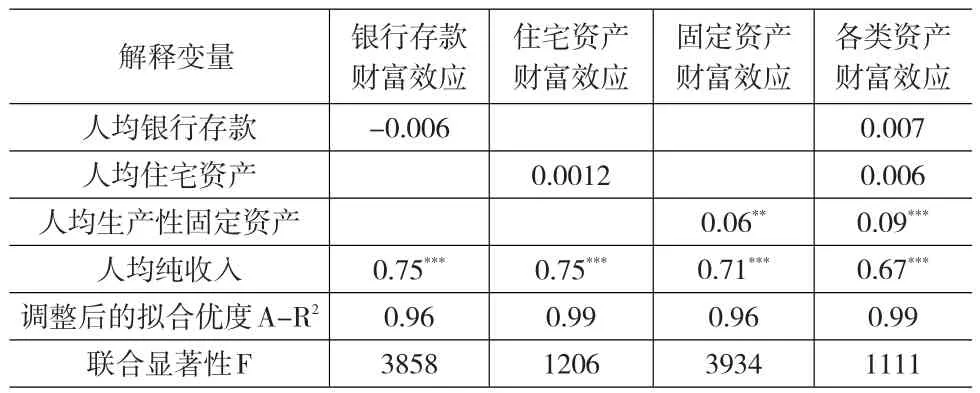

表1 各地區農村居民人均生產性固定資產與銀行存款余額及住宅資產財富效應

表1的估計結果顯示,農村居民銀行儲蓄存款和住宅資產的財富效應在各種自變量組合之下均不能顯著異于零,顯示這兩類資產的增加均不能對消費支出的變動發生影響,而生產性固定資產存在統計性質十分顯著的財富效應,說明這類資產的增加可以明顯地促進農村居民的消費。

2.2.2 總量分析計量結果解釋

經過改革開放以來的多年積累,中國農村居民家庭資產日趨殷實,本文統計樣本期間的2000~2010年,農村居民家庭人均住宅價值從4652元增加到13349元,人均存款余額從1528元增加到8803元,人均生產性固定資產價值從1114元增加到2710元,分別增加了1.87倍,4.76倍和1.43倍。

統計數據顯示農村居民家庭三大資產中,不論是價值總量還是增加幅度,生產性固定資產都遠低于銀行存款余額和住宅資產價值,為何后兩者均未對農村居民消費產生正向的促進作用,而生產性固定資產卻顯示出統計性質十分顯著的財富效應?

究其原因,首先在于現行社會保障體系的缺陷抑制了農村居民儲蓄資產財富效應的發揮。微薄的養老保險尚未緩解農村居民的養老之憂,新型農村合作醫療制度遠未滿足農村居民的醫療需求。面對未來的不確定性,杯水車薪的養老保險和醫療保障無法使農民產生樂觀性預期,雖然儲蓄資產具有三大資產中最大的流動性,但是積谷防饑、未雨綢繆的預防性儲蓄動機使其難以發揮促進消費的財富效應。

其次,農村地區土地制度與居住環境使農民住宅資產財富效應無從體現。一方面,我國農村地區實行的宅基地制度側重對農民的福利和保障,農村基層政府批給宅基地,由農民自己建設住房,其房屋用于自住,不允許市場化的自由買賣,導致宅基地只有使用功能而無資產功能。另一方面,由于農村地區經濟發展水平的制約,農村居民住房在樣式、材料、質量、設施等方面與城鎮相比還存在較大差距,而且居住分散,周邊生活環境的便利性較差,導致農村居民住宅出租困難,所以盡管住宅資產在三大資產中比例最高,但其財富效應無從發揮。

第三,生產性固定資產積累導致的永久性收入預期產生了明顯的財富效應。根據LC-PIH理論,居民消費支出主要受其永久性收入的影響,《中國統計年鑒》的數據表明,中國農村居民家庭的最主要收入是經營性收入,而生產性固定資產正是中國農村居民家庭最主要的永久收入來源。經過多年的積累,中國農村居民家庭生產性固定資產日漸豐厚,雖然其總量占三大資產價值總和的比例較低,但由于這類資產構成了農村居民主要收入的直接來源,因此它的增加使得農村居民的永久性收入預期不斷增強,從而表現出統計性質十分顯著的財富效應。

2.3 結構分析

中國農村居民生產性固定資產財富效應的結構分析包括兩個方面,首先是資產結構分析,即不同類型的生產性固定資產財富效應分析,分別計量第一、第二和第三產業固定資產增加對消費總支出的影響;其次是消費結構分析,檢驗生產性固定資產總量增加對農村居民生存型和發展型消費的促進作用。

2.3.1 農村居民生產性固定資產財富效應的資產結構分析

(1)農村居民第一、第二和第三產業固定資產財富效應比較

根據國家統計局編撰的《中國統計年鑒》中農村住戶抽樣調查對農戶生產性固定資產的統計口徑,本節所指第一產業為農業,第二產業為工業和建筑業,第三產業為交通運輸及郵電業、批發零售貿易及餐飲業、社會服務業及文教衛生業等。

以2000~2010年間31個省、自治區和直轄市農村居民為統計樣本,人均消費支出為被解釋變量,第一、二、三產業固定資產價值和人均收入為解釋變量構成面板數據,采用個體固定效應模型,測定各產業固定資產價值增加對農村居民消費的影響。為避免可能的多重共線性,仍將人均各類產業固定資產價值分別與人均純收入一起作為解釋變量,構成3個計量模型,檢驗結果見如表2。

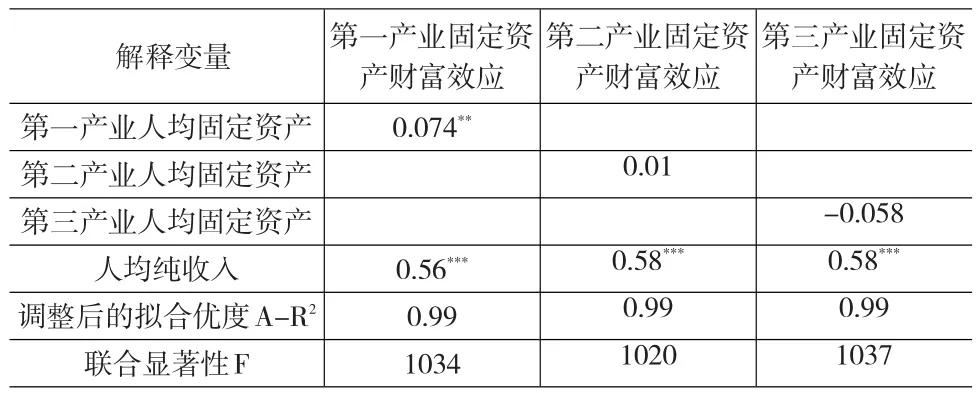

表2 各地區農村居民生產性固定資產財富效應的資產結構分析

表2的計量結果顯示,農村居民家庭三類生產性固定資產中,只有第一產業固定資產表現出統計性質顯著的財富效應,第一產業固定資產每增加1元,帶動其消費支出增加0.074元,而第二和第三產業固定資產的增加對消費支出的增加無促進作用。

(2)資產結構計量結果解釋

按照經濟發展的規律,農村產業結構升級的內容,包含農村產業結構的高度化過程,即由第一產業占優向第二、第三產業占優逐漸轉化。2000~2010年,我國農村居民人均生產性固定資產價值從1114元增加到2710元。

2000~2010年間,我國農村居民家庭第一產業固定資產居于絕對多數,基本保持在70%以上,第三產業固定資產占20%左右,第二產業固定資產不到10%。說明現階段我國農村居民家庭固定資產的積累與分布仍然處于產業結構演變的較低階段,比例較低的第二和第三產業固定資產難以產生足夠的永久性收入預期,無法體現出顯著的財富效應。根據國家統計局農村住戶抽樣調查數據,現階段我國農村居民家庭一半以上收入來自生產經營活動,而生產經營活動主要為農業生產,因此第一產業固定資產的增加無疑增強了農民的永久性收入預期,從而產生了統計性質顯著的財富效應。

2.3.2 農村居民生產性固定資產財富效應的消費結構分析

(1)生存型和發展型消費財富效應比較

本節所指生存型消費,包含食品、衣著和居住等滿足人們較低層次生存需要的消費,發展型消費是指文教娛樂、醫療保健、家庭設施等較高層次享樂需要的消費。仍以2000~2010年間各地區農村居民家庭為統計樣本,以人均生產性固定資產和純收入為解釋變量,分別以人均生存型消費和發展型消費支出為被解釋變量,采用個體固定效應模型,檢驗生產性固定資產對兩類消費支出的影響。計量結果如表3所示。

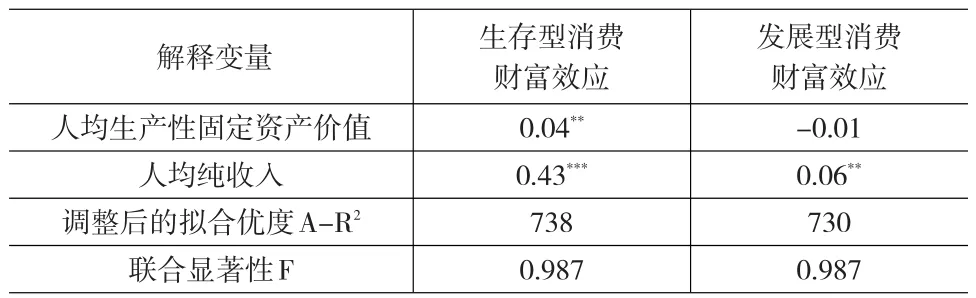

表3 各地區農村居民生產性固定資產財富效應的消費結構分析

表3的計算結果顯示,農村居民生產性固定資產的增加,對農民生存型消費有較為明顯的財富效應,而對發展型消費未能產生促進作用。值得注意的是,此處人均純收入對發展型消費的帶動作用不僅遠遜于對生存型消費的帶動作用,而且大大低于此前所有檢驗結果中收入的邊際消費傾向。

(2)消費結構計量結果解釋

隨著國民經濟的發展,我國農村居民消費已由溫飽水平步入小康階段,消費總量增長與結構升級并行,其消費支出由生存型消費逐漸向發展型、享受型消費過渡。根據LC-PIH假設和消費經濟學理論,居民消費總量的增加和消費結構的提升主要取決于收入的提高和資產的積累,近年來由于產業結構的調整,城鎮本身存在的下崗與就業壓力,限制了農民進城務工的渠道,而鄉鎮企業受制于規模、資金與技術,對農村剩余勞動力的吸納能力相對有限,因此我國農村居民家庭一半以上的純收入來自其經營性活動,這些經營活動主要是從事農業生產與銷售,其物質基礎正是本文所分析的農村居民家庭各類生產性固定資產,這些資產的的70%以上是農業用途資產。農業生產除了受到市場因素制約外,還面臨較大的自然災害風險,所以農民不僅增收困難,而且面臨較大的不確定性。低水平的收入和較大的風險,導致農村居民只能主要滿足其生存型消費,其收入增加對發展型消費的帶動作用遠遜于對生存型消費的影響(收入每增加1元,帶動生存型消費0.43元,發展型消費0.06元),而生產性固定資產的增加,也只能帶動生存型消費,對發展型消費的財富效應統計性質不顯著。

3 結論與政策建議

3.1 研究結論

通過以上計算和分析可以得到本文的主要研究結論:首先,農村居民家庭銀行儲蓄和住宅資產的增加未能促進其消費支出的增長,而其生產性固定資產的增加具有統計性質十分顯著的財富效應;其次,農村居民家庭第一產業固定資產的增加具有顯著的財富效應,第二、第三產業固定資產的增加沒有促進農村居民消費;第三,農村居民家庭生產性固定資產的財富效應主要體現為對其生存型消費的促進作用,對其發展型消費沒有起到正向促進作用。

3.2 政策建議

受制于相對薄弱的農村社保體系和相對滯后的農村城鎮化進程,農村居民家庭銀行儲蓄和住宅資產財富效應的發揮,短時間內難以獲得較大改觀,而生產性固定資產作為農村居民的主要收入來源,它的規模擴大與結構升級,將可明顯地提升農民的樂觀預期和消費信心,促進其消費支出的增加。有鑒于此,本文認為應當直接對農村居民家庭生產性固定資產投資進行財政與金融支持。

我國政府以往對農業的支持主要著力于農村基礎設施建設與農產品收購的價格保護,但前者著眼于長遠效應,短期內難以改善農戶消費,后者在實踐中對農戶增收作用有限,現階段我國農村居民已經具備一定的市場經驗與風險意識,其經營行為日趨理性,如果直接對農戶生產性固定資產投資進行財政與金融支持,將可使得相對過剩的資金與農村剩余勞動力資源得到更加合理的配置。

對農戶生產性固定資產的投資應緊密結合我國農業結構調整的總體戰略,側重集約化與技術含量高的特色農業、水產養殖和畜牧業的投資,同時應根據各地區具體情況,制定差別化的財政與金融政策,引導和激勵農戶進行固定資產結構升級,對第二、第三產業固定資產進行適銷對路的投資,同時應合理規劃,統籌布局,實現一定區域內的規模經營,避免農戶投資的低水平重復導致的閑置浪費,從而真正強化農戶增產增收的自我造血機能,切實改善農戶的永久性收入預期,發揮財富效應,增強消費能力,提升消費結構,全面推動我國廣大農村地區的小康社會建設。

[1]張世偉,郝東陽.家庭資產與城鎮居民消費行為實證研究[J].求索,2011,(7).

[2]樊瀟彥,邱茵茵,袁志剛.上海居民消費的財富效應研究[J].復旦學報(社會科學版),2009,(5).

[3]Carroll Christopher D,Misuzu Otsuka,Jirka Slacalek.How Large is the Housing Wealth Effect?A New Approach[J].Journal of Money,Credit and Banking,2011,43(1).

[4]Karl E Case,John M Quigley,Robert J Shiller.Wealth Effects Revisited:1978~2009[C].NBER Working Paper No.16848,National Bureau of Economic Research,Massachusetts,the United States,2011.

[5]王軼君,趙宇.房地產價格的財富效應研究——基于中國1996~2010年的經驗證據[J].經濟問題,2011,(5).

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

活力(2019年21期)2019-04-01 12:17:48

中國公路(2017年16期)2017-10-14 01:04:28

中學物理·高中(2016年12期)2017-04-22 11:53:03

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30

中國記者(2014年2期)2014-03-01 01:38:08