中美資本市場融資效率比較研究

2014-02-06 08:44:02聞岳春唐學敏

中國科技論壇 2014年12期

聞岳春,唐學敏

(同濟大學經濟與管理學院,上海 200041)

1 引言

在對我國資本市場融資效率的研究當中,主要包括對融資效率概念的研究、上市企業的融資效率研究以及資本市場資源配置效率的研究。在對融資效率概念的研究方面,宋文兵[1]提出:“經濟學中的效率概念指的是成本與收益的關系,融資效率應該包括兩個方面:交易效率和配置效率,前者是指以何種融資方式最低成本的為籌資者提供融入資金以及為投資者提供融出資金渠道的能力;后者是指將稀缺的資本分配給進行最優化生產性使用的投資者,相當于托賓提出的功能效率”。盧福財[2]把企業融資效率定義為企業某種融資方式或融資制度在實現儲蓄向投資轉化過程中所表現出來的能力與功效。方芳和曾輝[3]認為企業融資效率是指某種融資方式以最高收益——成本比率和最低風險為企業提供生產經營所需資金的能力,即企業的資金融入效率。在上市企業融資效率的實證方面,國內學者多采用數據包絡分析方法對我國股權融資效率進行綜合評價[4-5],并指出我國上市公司股權融資效率總體成低效狀態,同時資源配置的效率也比較低[6-9]。在目前國內已有的文獻當中,對資本市場融資效率以及資源配置效率的實證研究多是使用本國上市企業的樣本進行比較研究,得出的實證結果也只能比較本國上市企業之間融資效率。本文將采用中美兩國上市(或掛牌)高新技術企業樣本進行比較分析,以期對我國資本市場服務科技創新的融資效率作更為全面的評價。

2 資本市場融資效率概念的界定

根據以往學者對資本市場融資效率的不同定義,我們發現,資本市場融資效率的概念十分廣泛。它既可以是企業融入資金的效率,也可以是資本市場融出資金的效率,還可以是企業資金利用的效率和資本市場資源配置的效率,其中任何一種我們或許都可以稱為資本市場的融資效率。通過對已有文獻中資本市場融資效率的概念進行總結,我們認為,融資效率可以按照主體的不同可以分成兩大類:企業的融資效率與資本市場的融資效率。而它們之間又有著密切的聯系:一方面,資本市場融出資金的效率體現為企業融入資金的效率;另一方面,由于資本市場的資源配置效率是指資金供需雙方利用資本市場特有的運作機制,基于成本效益原則,盡可能將有限的金融資源配置到更有效率的地方,以實現市場資本配置的帕累托最優[7]。因此,資本市場資源配置的效率又體現為企業利用資金的效率——接受融資的企業資金利用效率越高,說明有限的金融資源配置到更有效率的地方,則資本市場將的資源配置功能越強,反之亦然。

本文在對資本市場的融資效率進行研究時,將分別以企業融入資金的效率和企業利用資金的效率作為切入點,來考察資本市場服務科技創新時的融出資金效率與資源配置效率。

3 實證分析

3.1 模型及方法

本文在對資本市場服務科技創新的融資效率進行評價時,將采取數據包絡分析方法中的BCC模型進行實證分析。數據包絡分析是一種測度相對效率的數學方法,自1978年Charnes、Cooper、Rhode 首次提出C2R 模型以來,不斷得到完善并被廣泛運用。數據包絡分析方法(DEA)的理論模型主要有規模報酬不變(CRS)、規模報酬可變(VRS)、規模報酬非增(NIRS)三種類型[10]。

本文在使用DEA 模型對資本市場服務科技創新的融資效率進行分析時分成兩個部分。第一個部分是考察資本市場服務科技創新時融出資金的效率;第二個部分是考察資本市場服務科技創新時的資源配置效率。由于資本市場融出資金的效率體現為公司融入資金的效率;而資源配置的效率體現為企業融入資金后利用資金的效率。因此,在實證分析過程中將研究企業融入資金的效率和利用資金的效率,進而分析資本市場的融資效率。

資本市場在融出資金時——無論是股票市場、債券市場或者是信貸市場,企業的盈利水平、資本結構和償債能力是重要的考察對象。因此,在使用BCC 模型進行實證分析時,選擇上市(或掛牌)當年的股東權益收益率、股東權益比和流動比率作為投入變量,分別反映企業的盈利水平、資本結構和短期償債能力對企業融入資金效率的影響;并選擇上市(或掛牌)當年融資活動的凈現金流入作為產出變量,反應企業在上市(掛牌)當年融資資金的流入情況。

在考察企業利用資金的效率時,選擇上市(或掛牌)當年的融資活動凈現金流入、股東權益收益率和股東權益比作為投入變量,分別反映資金流入、盈利能力和資本結構對企業利用資金效率的影響;同時選擇上市(或掛牌)第二年的總資產收益率、凈利潤增長率和流動比率作為產出變量,分別反映上市(或掛牌)融資后企業的盈利水平、成長性和償債能力。

由于DEA 模型要求輸入指標值非負[5],因此,當上述指標出現負數時,本文將采取無量綱化處理。具體如下:

其中,zji為第i 個決策單位的第j 項指標原始值;zji' 為第i 個決策單位的第j 項指標無量綱化處理之后的值。

3.2 樣本選取及數據分析

在對高新技術行業的分類篩選上,本文參照我國2008年發布的《國家重點支持的高新技術領域》中的八大領域,并從摩根斯坦利與標準普爾發布的全球行業分類標準(GICS)中選擇最為接近的六個行業組作為本文樣本行業篩選標準,分別為101010 (能源裝備與服務)、151010 (化學制品)、201010 (航空航天與防務)、35 (醫療)、45(信息技術)、50 (電子通信服務)。在上述行業中,選擇中國和美國于2010、2011 和2012年上市的高新技術公司為樣本進行研究,其中中國上市公司333 家,美國上市公司264 家。由于部分公司的數據無法獲取(或者指標無意義),因此在后文的實證分析中將剔除部分公司。

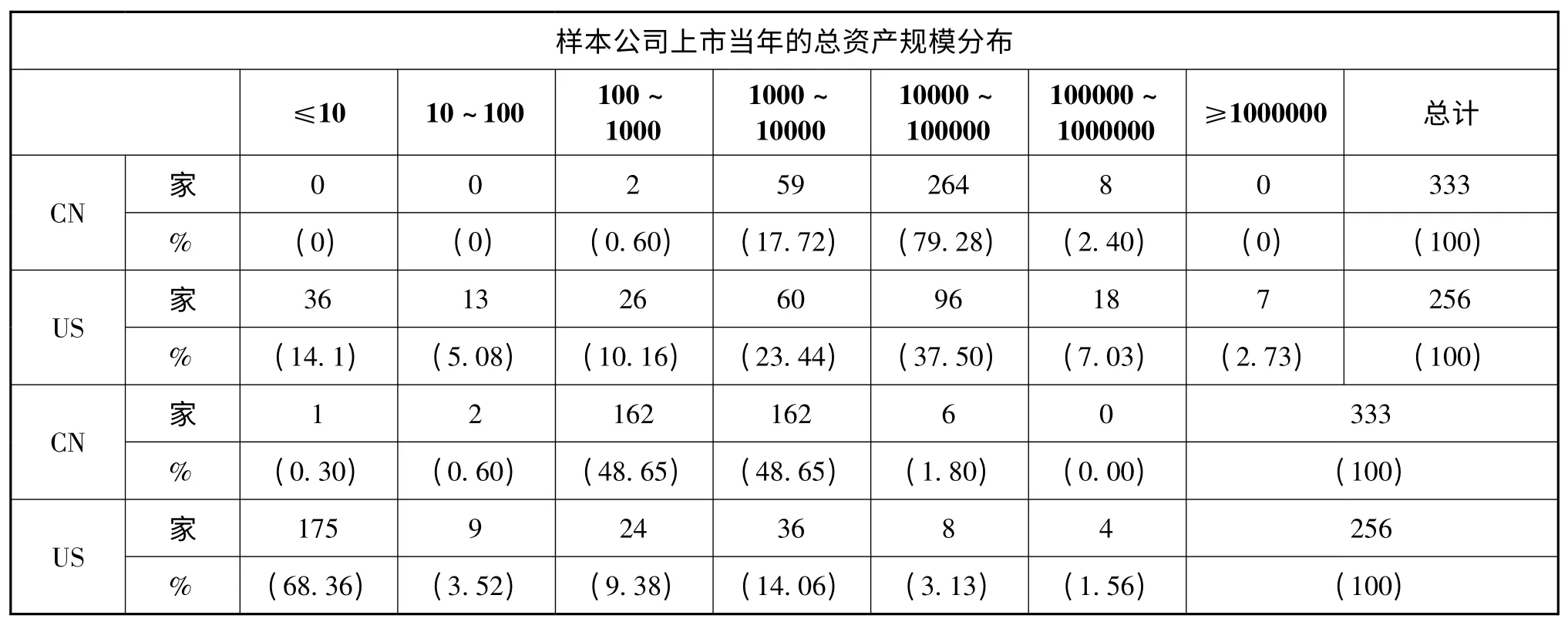

在使用實證模型進行分析之前,先對樣本公司所屬的GICS 行業、證券上市(或掛牌)的交易場所以及上市(或掛牌)當年的規模、盈利水平、資本結構進行考察,統計結果見表1、表2 和表3。

在公司規模方面,中國從2010—2012年上市(或掛牌)高新技術企業的總資產規模分布較為集中,近80%處在1 億美元至10 億美元之間;而美國上市(或掛牌)的高新技術企業的總資產規模分布較為均勻,低至10 萬美元以下,高至100 億美元以上都有分布。在凈利潤方面,指標的差異更大:中國高新技術企業中在上市(或掛牌)當年凈利潤有90%以上處于100 萬美元至1 億美元之間;而美國公司在上市 (或掛牌)當年有近70%處于虧損狀態。盡管如此,從表3 中可以發現,美國公司凈利潤的均值仍然要高于中國公司。在資本結構方面,從表3 中的描述性統計當中可以發現,中國公司的股東權益比的均值要明顯高于美國公司,說明中國公司在上市(或掛牌)當年自有資本占比較高,而美國公司的負債水平較高,少數公司甚至出現過度負債的情況。從整體上來看,中國上市(或掛牌)高科技企業的規模、盈利水平及資本結構相對美國公司均顯示出均質性:各數據指標的標準差在較大程度上小于美國公司。這是因為美國證券交易委員會 (SEC)對上市(或掛牌)公司采取注冊制的原因,公司只需滿足相應的財務標準,按照相關法律法規進行詳盡的信息披露,即可上市(或掛牌)。因此美國上市的高新技術公司的規模、盈利水平及資本結構表現得更為參差不齊。

表1 樣本公司所屬的GICS 行業及其證券上市(或掛牌)的交易場所 單位:家

表2 樣本公司上市(或掛牌)當年的總資產規模與凈利潤分布 單位:萬美元

表3 樣本公司上市當年總資產、凈利潤及股東權益比的描述性統計

3.3 DEA 模型實證結果及分析

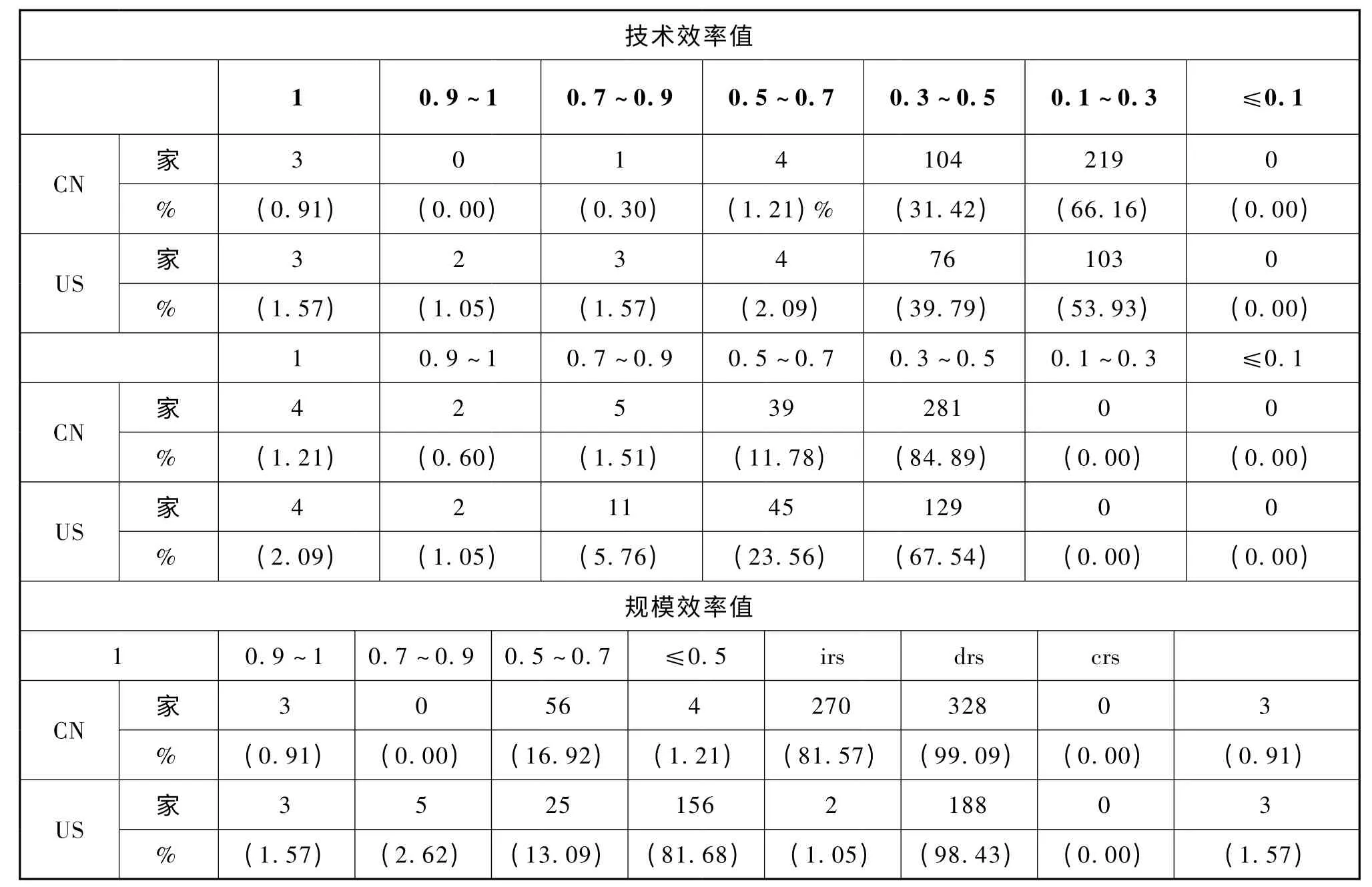

(1)高新技術企業融入資金的效率評價。本文在對企業融入資金的效率進行實證分析時,投入變量分別為2010—2012年上市(或掛牌)的高新技術企業在上市(或掛牌)當年的股東權益收益率、股東權益比和流動比率,產出變量為上市當年的融資活動凈現金流入。剔除數據不全的公司,最后進行實證的樣本中包括中國公司331 家,美國公司191 家,并使用MaxDEA5.0 進行分析。實證結果匯總見表4 (a)、表4 (b)。

從表4 (a)報告的效率值來看,中美兩國高新技術企業融入資金的技術效率值在各個區間的分布非常接近,整體上美國公司的效率值只是略微高于中國公司的效率值。值得注意的是,樣本中的522 家公司里,除了6 家技術效率值為1 的公司外,絕大多數公司的技術效率值處于0.1~0.5之間,這意味著中美兩國高新技術企業融入資金的效率除極少部分較高外,大部分公司都處于效率不足的狀態。在技術效率值等于1 的6 家公司中,中國和美國各占3 家,其中中國公司都來自創業板,美國公司都來自紐約證券交易所。同時,3家中國公司上市當年的總資產與凈利潤都低于平均水平。

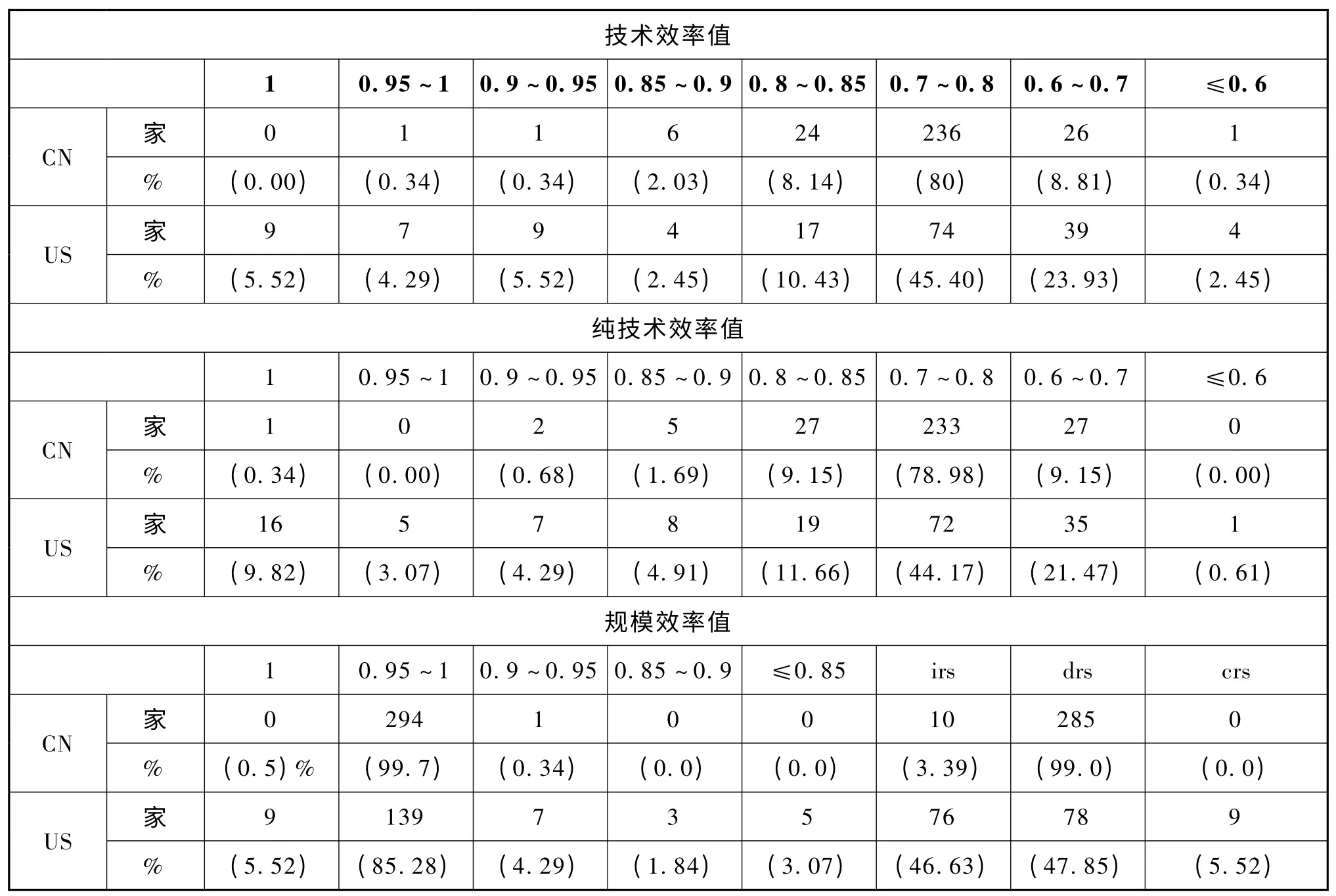

(2)高新技術企業利用資金的效率評價。由于資本市場資源配置的效率體現為企業利用資金的效率,因此可以通過對企業運用資金的效率進行評價來判斷資本市場資源配置的效率。剔除數據不完整的公司,該部分實證樣本容量最終為中國公司295 家,美國公司163 家。投入變量為上市 (或掛牌)當年的融資活動凈現金流入、股東權益收益率和股東權益比;產出變量為上市(或掛牌)第二年的總資產收益率、凈利潤增長率和流動比率。實證結果見表5(a)、表5 (b)。

表4 (a) 高新技術企業融入資金效率實證結果

表4 (b) 融入資金技術效率值等于1 的公司概覽

表5 (a) 高新技術企業利用資金效率實證結果

表5 (b) 利用資金技術效率值等于1 的公司概覽

從表5 (a)中可以看出,美國公司中共有9 家(5.52%)處于DEA 有效的狀態,而中國公司中沒有出現DEA 有效的企業。在純技術效率方面,效率值為1 的公司美國有16 家,而中國僅有1 家,80%的中國公司技術效率值集中在0.7 至0.8 之間。從技術效率值的分布來看,中國公司在利用資金的效率方面基本處于美國公司的中等水平,這顯示出我國資本市場資源配置效率的不足。另外,融入資金效率最高的3家美國公司中有1 家出現在了表5 (b)中,而表4 (b)中的3 家創業板公司的資金利用效率則表現平平,只介于0.7~0.8 之間。值得注意的是,在表5 (b)中出現的9 家公司中有2 家是在美國場外市場的公告板市場掛牌。相對于我國僅有3 家樣本公司在“新三板”掛牌,美國有三分之一的樣本公司來自場外市場。從這個角度看,發展場外市場對促進一國科技創新十分重要。因此,我國有必要加快建設多層次資本市場,大力發展場外資本市場,更好地發揮資本市場服務科技創新的作用。

4 結論

(1)在對樣本公司的總資產、凈利潤及股東權益比進行描述性統計時發現,中國的上市(或掛牌)高新技術企業相對美國公司顯示出均質性——中國上市 (或掛牌)高新技術企業的規模、盈利水平及資本結構相對接近,數值在一定范圍內大量集中;而美國由于其公司上市(或掛牌)采取注冊制的原因,各指標數值差異較大。

(2)在資本市場融出資金方面,中美兩國資本市場對高新技術企業融出資金的效率較為接近。實證結果中DEA 有效的中國公司和美國公司各有3 家,技術效率值的分布也較為接近,整體上美國公司的效率略高于中國公司。但是,除極少數公司的效率較高外,大多數高新技術企業融入資金的效率較低,這表明中美兩國資本市場在幫助高新技術企業融資方面仍有很大上升空間。

(3)在資本市場資源配置方面,中國資本市場在服務科技創新時的資源配置效率相對較低。實證結果中沒有出現DEA 有效的中國公司,并且技術效率值大于0.9 的公司數量只有2家。同時,融入資金效率較高的中國公司中也并沒有表現出良好的資金利用效率。

(4)在對比中美兩國上市 (或掛牌)的高新技術企業時發現,美國公司樣本中有三分之一的公司來自場外市場的公告板市場,而我國僅有3 家樣本公司來自“新三板”。同時,實證結果中利用資金效率達到DEA 有效的9 家公司中有2 家在公告板市場掛牌。這表明大力發展場外資本市場對于促進科技創新有著積極的意義,我國應加快建設多層次資本市場,更好地發揮資本市場服務科技創新的作用。

[1]宋文兵.關于融資方式需要澄清的幾個問題[J].金融研究,1998,(1):34-41.

[2]盧福財.企業融資效率分析[D],北京:中國社會科學院研究生院,2000.

[3]方芳,曾輝.中小企業融資方式與融資效率比較[J].經濟理論與經濟管理,2005,(4):38-42.

[4]劉力昌,馮根福,張道宏,毛紅霞.基于DEA 的上市公司股權融資效率評價[J].系統工程,2004,(1):55-59.

[5]王新紅.我國高新技術企業融資效率研究[D].西安:西北大學,2007.

[6]韓立巖,蔡紅艷.我國資本配置效率及其與金融市場關系評價研究[J].管理世界,2002,(1):65-70.

[7]楊亦民,劉星,李明賢.淺析我國資本市場的資源配置效率[J].生產力研究,2006,(7):71-73.

[8]岳正坤,王高.我國資本市場配置效率探析[J].中南財經政法大學學報,2006,(3):86-90.

[9]張成棟.中國證券市場低效運作的制度缺陷與治理對策[J].金融研究,2005,(9):155-162.

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

車主之友(2022年6期)2023-01-30 08:01:04

浙江國土資源(2022年11期)2022-12-13 02:54:48

車主之友(2022年4期)2022-11-25 07:27:30

浙江國土資源(2022年8期)2022-09-06 13:26:44

車主之友(2022年4期)2022-08-27 00:57:48

華人時刊(2020年13期)2020-09-25 08:21:50

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00