內部會計控制多級模糊綜合評價模型構建

2014-01-26 08:54:00吉林省松原市公安消防支隊舒景富

財會通訊 2014年4期

吉林省松原市公安消防支隊 舒景富

內部會計控制多級模糊綜合評價模型構建

吉林省松原市公安消防支隊 舒景富

一、基于內部會計控制的多級模糊綜合評價模型構建

2008年5月由財政部等五部委制定并于2009年7月在上市公司施行的《企業內部控制基本規范》和2010年4月發布并于2011年1月施行的《企業內部控制配套指引》為我國企業開展內部控制工作提供了指引,基于這兩個文件,結合企業內部會計工作的具體要求,筆者對內部會計控制評價體系進行了探討。本文以內部會計控制評判目標作為體系的主軸,同時以內部會計控制的各項因素以及內部會計控制的類別作為其分支,形成一種發散形的樹狀組織。具體做法是對各個分支歸納分析,進一步將對子因素的判斷分析綜合起來變成對主因素的判斷。

(一)因素集設X={X1,X2,…,Xm}為一個指標集,由評價指標集中組成。Xi(i=1,2,…,m)是有關內部會計控制的具體項目指標。首先各項指標需要進行單因素判斷,可選擇一些評判人員來進行此項工作,由其組成的專家評價小組對內部會計控制的詳細項目內容進行評判,寫出評語,再通過數學處理得到結果即模糊關系矩陣。文中從五個方面來描述內部會計控制體系的評價標準,具體見表1。(1)實物資產方面。主要任務是保護實物資產的安全,以及其他非保管人員不允許領取、發放貨品,以防止實物資產發生偷盜、損壞或者遺失。在實物財產的使用過程中設置關鍵點,包括取用、保管以及處置等環節,制約方法主要包括三類:授權批準;會計記錄和實物保管分離與制約;對領取實物財產的人嚴加審查。(2)貨幣資金方面。最主要的任務是確保貨幣資金的安全,使用一些方案包括授權批準以及不相容崗位相互分離,業務主要囊括了貨幣資金的收支與保管等。(3)銷售和收款方面。最主要的是如何制定合理的銷售政策,其中銷售政策包括很多,如定價原則與收款方式。銷售機構的職責及權限以及銷售人員的職責及權限都必須明確到位,嚴格合同的擬定設立、商品的發出管理、賬款的回收統計的會計控制,嚴防銷售過程中弄虛作假等行為。盡量避免或最大程度上減少壞賬帶來的損失。(4)對外投資方面。對外投資會計控制范圍較小,主要涵蓋對外投資決策的機制和制定決策的程序等。公司在決策是否對外投資的過程中,應該有會計人員在場,可聘請一些會計類中介機構,對投資的可行性和可能收益做具體分析和論證。支持集體討論研究、聯名簽字等一些責任制度,把決策失準降到最低,也防止個人獨斷行為。防止出現大額投資沒有負責人的現象,盡量降低投資風險。(5)采購和付款方面。一些公司或單位在物品采購中存在拿回扣或采購質量不高但價格高昂的物品等現象,此項會計控制措施旨在防止該類現象導致單位資金外流,主要是規范采購過程,任何人不得單獨決定采購物品的種類、采購物品的單位以及采購價格,必須有一定采購計劃進行采購管理等。

(二)評語集確定內部控制評價的評語集以及對應的分數集,從而將內部控制的定性評價量化,設V={v1,v2,…,vn}是一個評價集合。vj(j=1,2,…,n)表示從好的評價到不好的評價的各級評語,具體劃分為“優等”、“良好”、“中等”、“較差”、“差”五個等級,對評語進行賦值使評級量化,可定義如表2的對應關系。可得到評語集U={U1,U2,U3,U4,U5}={優,良,中,較差,差}以及對應的分數集P={P1,P2,P3,P4,P5}={95,85,70,50,20}。

表1 內部會計控制評價指標

表2 評語集對應的分值

在確定權重值時可采用層次分析法(AHP),這種方法可以有效地確定每個指標的值。也就是利用專家咨詢,設計得到兩兩相比的矩陣,計算得到矩陣特征向量以及矩陣特征根,再檢測一致性,從而得到各指標的不同權重。具體步驟如下:

(1)確定準則層。構建指標間的兩兩比較矩陣:

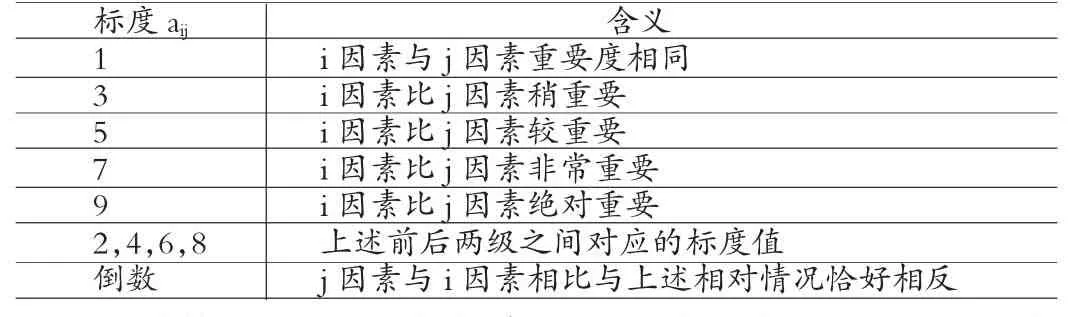

其中,aij表示指標i和指標j的比較程度,指標間的重要性程度采用Satty1-9標度方法進行標度,如表3。

表3 1-9標度法

表4 階數對應的RI

(四)確定評級對象的隸屬度矩陣隸屬度表示內部會計控制評級人員中對某一指標Xij的評價為Ui的人數占內部評級人數的比,記為rij,rij采取如下方式取值:整理歸納專家的評分結果,則第i個評價指標得到:v1評語有Vi1個,V2評語有Vi2個,Vn評語有vin個,則當i=1,2,…,m,可得出:rij=vij/∑vij(j=1,2,…,n),并構建隸屬度矩陣:Rij=[rij1,rij2,rij3,rij4,rij5],上式中,rij(i=1,2,…m,j=1,2,…,n)代表隸屬度,其下標具體表征是第i個評價指標作出第j級評語。

二、美的電器內部會計控制評價

廣東美的電器股份有限公司成立于1992年,該公司目前已順利地度過發展期,步入成熟階段,在國內電器行業擁有較高的聲譽。為了保持這種良好的經營狀態,美的企業管理者應把目光放在如何加強內部會計控制模式來創造出新的起點。

(一)確定評判矩陣分別對美的電器的實物資產控制、貨幣資金控制、銷售活動、對外投資活動以及采購與付款活動等五個方面確定評判矩陣。

表5 美的電器內部會計控制一級評級指標兩兩比較矩陣

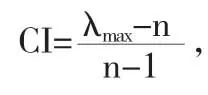

計算λmax=5.095,CR=CI/RI=0.022<0.1,通過一致性檢驗。

表6 實物資產會計控制指標兩兩比較矩陣

計算λmax=6.121,CR=CI/RI=0.011<0.1,通過一致性檢驗。

表7 貨幣資金內部會計控制指標

計算λmax=4.119,CR=CI/RI=0.012<0.1,通過一致性檢驗。

表8 銷售活動內部會計控制指標

計算λmax=7.22,CR=CI/RI=0.0732<0.1,通過一致性檢驗。

表9 對外投資活動內部會計控制

計算λmax=3.04,CR=CI/RI=0.0432<0.1,通過一致性檢驗。

表10 采購與付款活動內部會計控制

計算λmax=2.22,CR=CI/RI=0.0332<0.1,通過一致性檢驗。

(二)美的電器內部會計控制隸屬度矩陣按所請專家對美的電器的評級,根據評語確定隸屬度矩陣,見表11。

表11 美的電器隸屬度矩陣

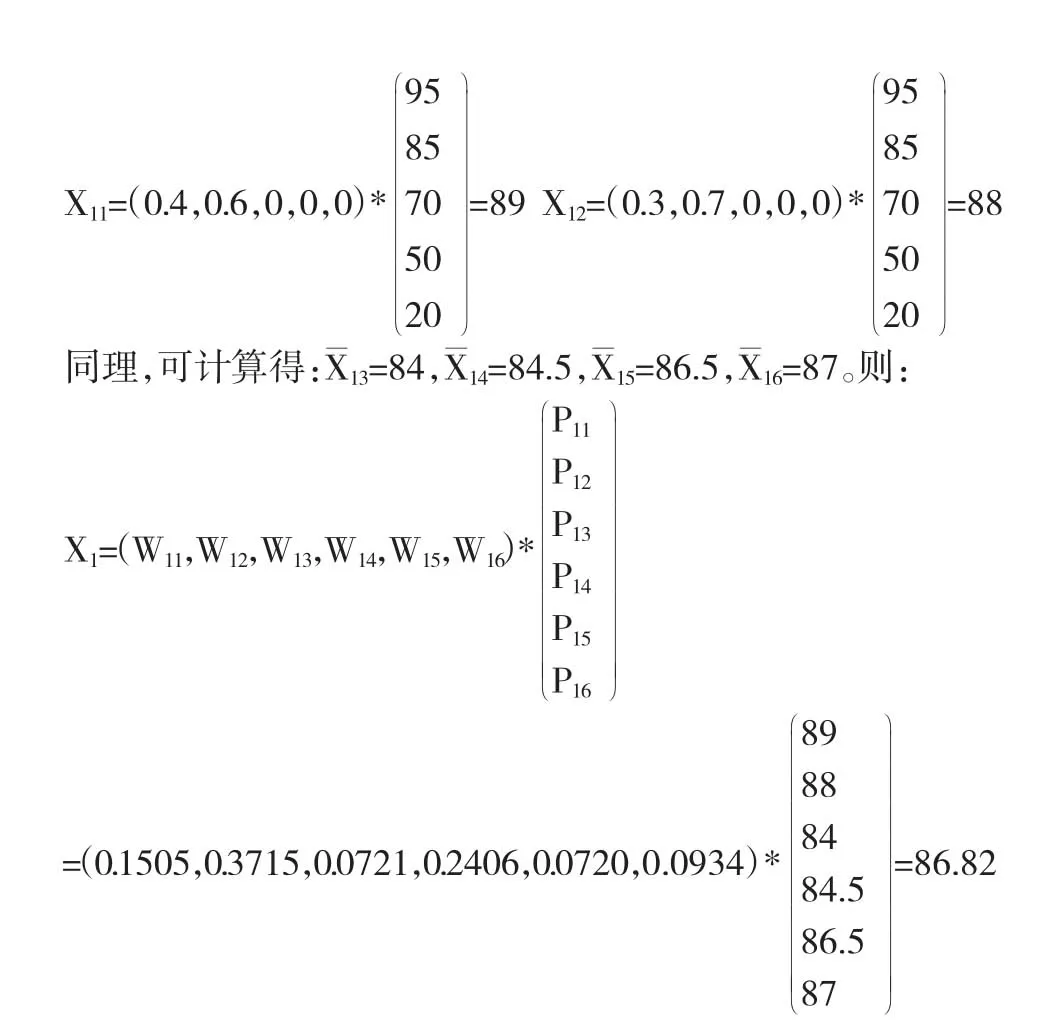

(三)根據計算公式計算各指標評分以實物資產內部控制為例說明各指標的計算方法:

按照上述方法依次確定二級指標及一級指標得分:X2=92.32,X3=88.21,X4=85.67,X5=89.67。根據各指標的評分及權重計算美的電器內部會計控制有效性綜合得分:

最后,可得出當前綜合評分為88.56,依據評分標準,當前內部會計控制綜合評價應劃分到“良好”級別。

三、結論

現階段,公司改革的重點之一就是確立和規范內部會計控制,我國各界如企業界以及理論界的許多相關人員都努力將這一改革進行下去。雖然政府的相關機構也在擬定相應的法規,但筆者認為,內部會計控制的建立以及內部會計控制的評價仍然需要進一步研究。由于其綜合評價牽涉的因素往往紛繁復雜,所以建立起一個完善、科學的評價指標體系是內部會計控制的關鍵部分。筆者利用模糊數學方法,設計出了多級模糊綜合評價模型,一些定性指標也得到了定量化的處理。文中所使用的綜合評價方法實用性強,設計精簡,操作簡單方便,手工計算即可進行評價,適合作為一種有價值的內部會計評價方法進行推廣普及。

[1]劉玉廷:《內部會計控制規范:新形勢下加強單位內部會計監督的里程碑》,《會計研究》2001年第9期。

[2]陳文銘:《內部會計控制問題的探討》,《東北財經大學學報》2005年第4期。

[3]李春平、楊益民、葛瑩玉:《主成分分析法和層次分析法在對綜合指標進行定量評價中的比較》,《南京財經大學學報》2005年第6期。

(編輯 熊年春)

猜你喜歡

公民與法治(2022年5期)2022-07-29 00:47:28

教學考試(高考物理)(2021年5期)2021-11-08 10:31:22

石油瀝青(2021年4期)2021-10-14 08:50:44

中醫眼耳鼻喉雜志(2021年1期)2021-07-22 07:38:14

四川文學(2020年11期)2020-02-06 01:54:52

燕山大學學報(2015年4期)2015-12-25 02:19:49

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

散文百家(2014年11期)2014-08-21 07:16:36

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

體育師友(2012年4期)2012-03-20 15:30:10