危廢焚燒處置項(xiàng)目的單位GDP能耗分析——以某危險(xiǎn)廢物集中處置工程為例

2014-01-02 08:53:46李菲菲賀業(yè)迅

環(huán)境衛(wèi)生工程 2014年4期

關(guān)鍵詞:煙氣

李菲菲,賀業(yè)迅,張 穎,劉 斌,韋 藝

(中國(guó)市政工程華北設(shè)計(jì)研究總院有限公司,天津 300074)

單位GDP能耗指標(biāo)是我國(guó)“十一五”經(jīng)濟(jì)社會(huì)發(fā)展規(guī)劃提出的約束性指標(biāo)之一,宏觀上單位GDP能耗是指一定時(shí)期內(nèi),一個(gè)國(guó)家(或地區(qū))生產(chǎn)單位國(guó)內(nèi)生產(chǎn)總值所消耗的能源總量[1],微觀上即在某項(xiàng)目來(lái)說(shuō)是指一定時(shí)期內(nèi)(一般為一個(gè)正常生產(chǎn)年份),該項(xiàng)目一個(gè)生產(chǎn)單位國(guó)內(nèi)生產(chǎn)總值(工業(yè)增加值)所消耗的能源總量,計(jì)算公式為:?jiǎn)挝籊DP能耗=能源消耗總量/工業(yè)增加值。工業(yè)增加值是工業(yè)企業(yè)在報(bào)告期內(nèi)全部生產(chǎn)活動(dòng)的總成果扣除了在生產(chǎn)過(guò)程中消耗或轉(zhuǎn)移的物質(zhì)產(chǎn)品和勞務(wù)價(jià)值后的余額;是工業(yè)企業(yè)生產(chǎn)過(guò)程中新增加的價(jià)值。筆者從微觀視角以某危險(xiǎn)廢物集中處置工程為例進(jìn)行單位GDP能耗分析。

1 危險(xiǎn)廢物焚燒處理項(xiàng)目的工藝方案

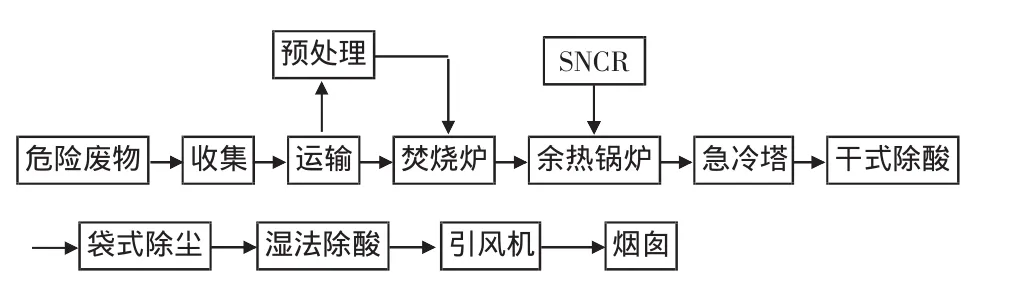

危險(xiǎn)廢物利用專用容器及車輛集中收集運(yùn)輸進(jìn)廠,需焚燒處理的危廢和經(jīng)過(guò)預(yù)處理后需焚燒的危廢用專用容器和車輛運(yùn)入焚燒車間,采用回轉(zhuǎn)窯型焚燒爐技術(shù)對(duì)可燃危險(xiǎn)廢物進(jìn)行焚燒處理,經(jīng)過(guò)二燃室焚燒后的煙氣則先經(jīng)余熱鍋爐回收部分熱量后,在余熱鍋爐的第一爐膛處噴入尿素溶液以脫出煙氣中的氮氧化物,采用急冷塔快速降溫,經(jīng)干法脫酸后,進(jìn)入袋式除塵器過(guò)濾、除塵,再經(jīng)濕法進(jìn)一步脫酸后,經(jīng)煙囪達(dá)標(biāo)排放,見(jiàn)圖1。

圖1 焚燒處理流程

2 回轉(zhuǎn)窯焚燒爐特點(diǎn)

1)危險(xiǎn)廢物通過(guò)進(jìn)料機(jī)構(gòu)送入回轉(zhuǎn)窯本體內(nèi)進(jìn)行高溫焚燒,經(jīng)過(guò)60 min左右(45~75 min)的高溫焚燒,物料被徹底焚燒成高溫?zé)煔夂突以邷責(zé)煔夂突以鼜母G尾進(jìn)入二燃室,焚燒灰渣從窯尾進(jìn)入水封刮板出渣機(jī),水冷后進(jìn)入灰倉(cāng),定期送到安全填埋場(chǎng)進(jìn)行填埋處理。

2)本焚燒爐采用專利密封結(jié)構(gòu):風(fēng)冷復(fù)合端面密封結(jié)構(gòu),該結(jié)構(gòu)技術(shù)獨(dú)特,密封效果良好。良好的封閉措施和爐膛負(fù)壓,保證有害氣體不外泄。

3)焚燒物料翻騰前進(jìn),3種傳熱方式并存一爐,熱利用率較高。

4)在二燃室下部設(shè)置二次風(fēng)和2個(gè)多燃料燃燒器,保證二燃室煙氣溫度達(dá)到標(biāo)準(zhǔn)以及煙氣有足夠的擾動(dòng)。回轉(zhuǎn)窯本體內(nèi)少量沒(méi)有完全燃燒的氣體在二燃室內(nèi)得到充分燃燒,并提高二燃室溫度,在二燃室內(nèi)溫度始終維持在1100℃以上,根據(jù)設(shè)計(jì)計(jì)算,煙氣在二燃室內(nèi)停留時(shí)間將大于2 s,在此條件下,煙氣中99.99%以上的二惡英和其它有害成分將被分解掉。

5)回轉(zhuǎn)窯內(nèi)采用耐高溫、耐腐蝕、耐磨的鉻剛玉磚保溫耐火材料,在鉻剛玉磚與筒體之間采用高鋁輕質(zhì)隔熱磚,二燃室爐窯由高鋁磚以及保溫材料組成,起到了絕熱蓄能的作用,提高了爐溫,減少了輔助燃料的用量。

6)采用余熱鍋爐回收焚燒后產(chǎn)生的余熱,達(dá)到余熱最大的綜合利用。

3 節(jié)能措施

3.1 回收余熱產(chǎn)生蒸汽

本項(xiàng)目利用余熱鍋爐來(lái)回收焚燒爐的余熱而產(chǎn)生蒸汽并盡可能加以利用。2臺(tái)余熱鍋爐共產(chǎn)生1.8 MPa、210℃、12.2 t/h的蒸汽,其中年外供蒸汽約62964 t,2臺(tái)鍋爐回收蒸汽折標(biāo)煤約12425.85 t,節(jié)能效果明顯。

3.2 冷凝水再利用

建設(shè)項(xiàng)目產(chǎn)生的冷凝水經(jīng)收集后直接回用余熱鍋爐,年回收冷凝水約23760 t,既降低了新鮮水的消耗,同時(shí)又回收利用了冷凝水的余熱。

本項(xiàng)目建成投產(chǎn)后,全年焚燒處理危險(xiǎn)廢物3.8萬(wàn)t,每年通過(guò)回收固體焚燒爐的余熱而產(chǎn)生的蒸汽相當(dāng)于節(jié)約標(biāo)準(zhǔn)煤12425.85 t。所以本項(xiàng)目不僅有效地減少了危險(xiǎn)廢物存放給環(huán)境造成的危害,還回收了能源,綜合利用的節(jié)能經(jīng)濟(jì)效益可觀。

4 項(xiàng)目用能總量及結(jié)構(gòu)分析

該項(xiàng)目納入能源折算分析的耗能品種為電力、水、天然氣等。

4.1 折算依據(jù)

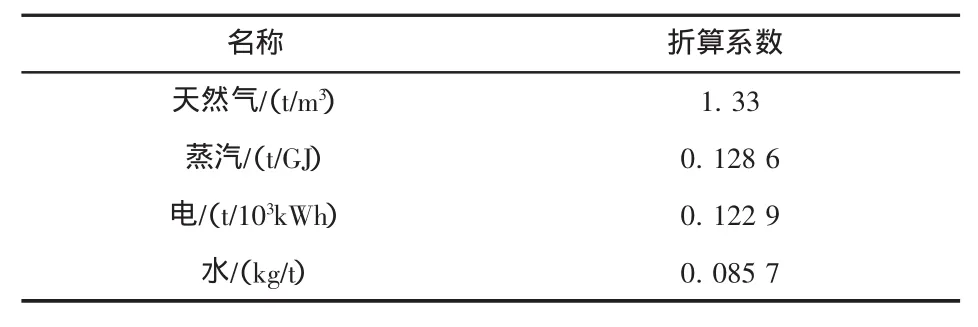

根據(jù)GB/T 2589—2008綜合能耗計(jì)算通則,對(duì)該項(xiàng)目實(shí)際消耗的各種能源及耗能工質(zhì)均按相應(yīng)的能源等價(jià)折算為一次能源,折算系數(shù)見(jiàn)表1。

表1 綜合能耗折算系數(shù)

4.2 用能總量

本項(xiàng)目達(dá)產(chǎn)年綜合能耗核算結(jié)果見(jiàn)表2。項(xiàng)目外購(gòu)能源折算綜合能耗總量為3000.25 t標(biāo)準(zhǔn)煤,項(xiàng)目消耗能源以天然氣為主,約占總能耗的70.86%;其次為電消耗,約占用能總量的28.67%;再次為水消耗,約占用能總量的0.46%。

表2 綜合能耗核算

5 項(xiàng)目投資及工業(yè)增加值的情況

本項(xiàng)目主要建設(shè)內(nèi)容為廠前區(qū)(包括綜合樓、門衛(wèi)及計(jì)量間)、生產(chǎn)及倉(cāng)儲(chǔ)區(qū)(包括焚燒車間、危險(xiǎn)廢物暫存庫(kù)、可燃廢液儲(chǔ)存區(qū))、輔助設(shè)施區(qū)(包括生產(chǎn)輔助車間、污水處理站、初期雨水池及事故水池、沖洗車間、消防水池及消防泵房、調(diào)壓站)、總圖。

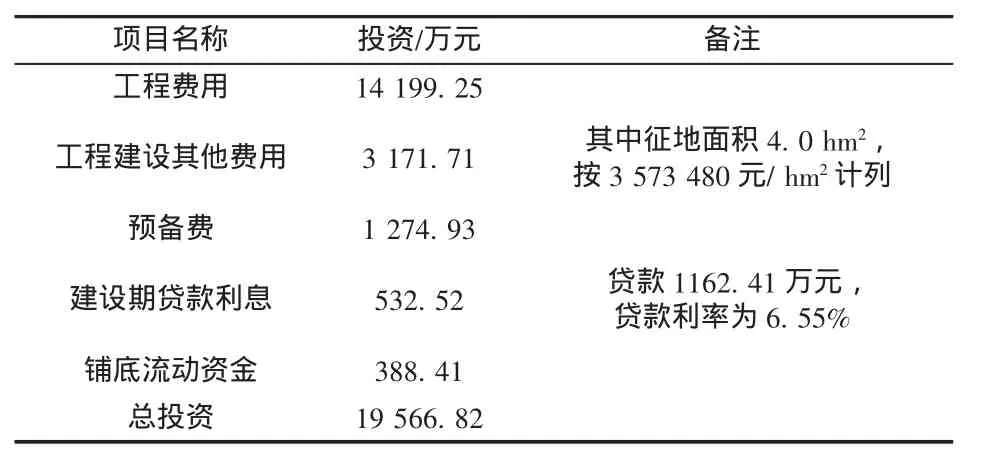

5.1 工程投資

工程投資情況見(jiàn)表3。

表3 工程投資情況

5.2 成本

根據(jù)總成本測(cè)算表得出計(jì)算結(jié)果如下:年總成本6920.88萬(wàn)元;年經(jīng)營(yíng)成本5955.44萬(wàn)元;單位處理成本1857.95元/t;單位處理經(jīng)營(yíng)成本1598.78 元/t。

5.3 項(xiàng)目投資

危廢收費(fèi)為3100元/t,共37950 t,共計(jì)11764.5萬(wàn)元。

5.4 工業(yè)增加值的確定

工業(yè)增加值情況見(jiàn)表4。

6 本項(xiàng)目的單位GDP能耗及財(cái)務(wù)分析

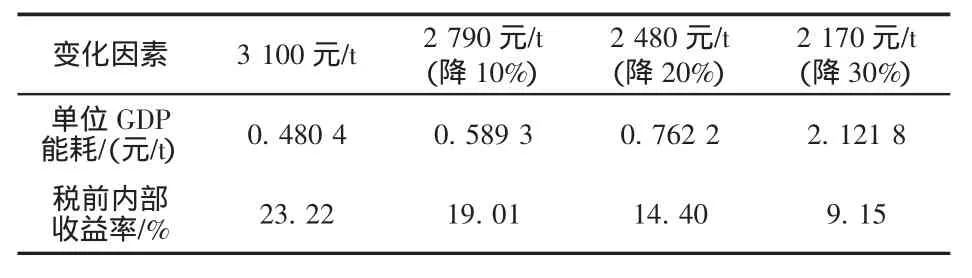

由以上可知,本項(xiàng)目的單位GDP能耗=年綜合能耗/工業(yè)增加值=3000.25 t標(biāo)準(zhǔn)煤/6245.55萬(wàn)元=0.4804 t/萬(wàn)元;稅前內(nèi)部收益率23.22%。對(duì)于本地要求的單位GDP能耗小于0.5 t/萬(wàn)元的目標(biāo),本項(xiàng)目在能耗方面符合要求,然而對(duì)于危廢處置類的環(huán)保項(xiàng)目來(lái)說(shuō),23.22%的內(nèi)部收益率屬于高收益,甚至是暴利,但本工程屬城市基礎(chǔ)設(shè)施工程,為公共事業(yè)性項(xiàng)目,應(yīng)本著保本微利的原則,需要合理收取危險(xiǎn)廢物處置費(fèi),23.22%的內(nèi)部收益率與本行業(yè)8%的基準(zhǔn)內(nèi)部收益率相比,相差太大,與保本微利的原則相抵觸,因此說(shuō)明本項(xiàng)目的危廢處置收費(fèi)3100元/t偏高。

表4 工業(yè)增加值情況

對(duì)項(xiàng)目危廢處置收費(fèi)采取降低10%、20%、30%的方法,來(lái)測(cè)定單位GDP能耗以及財(cái)務(wù)稅前內(nèi)部收益率的變化,見(jiàn)表5分析。

表5 危廢處理收費(fèi)的敏感性分析

7 結(jié)論

1)通過(guò)對(duì)此類危廢項(xiàng)目乃至環(huán)保項(xiàng)目的分析可以看出,要達(dá)到各地當(dāng)前所要求單位GDP能耗的目標(biāo),就目前本行業(yè)先進(jìn)的技術(shù)力量和有效的管理措施而言,需要對(duì)整個(gè)行業(yè)結(jié)構(gòu)進(jìn)行重大調(diào)整。從上述分析來(lái)看,當(dāng)危廢處理收費(fèi)為2170元/t時(shí),財(cái)務(wù)內(nèi)部收益率為9.15%(本行業(yè)的基礎(chǔ)收益率為8%),財(cái)務(wù)效益較好,可是單位GDP能耗偏高;要想達(dá)到當(dāng)?shù)匾?guī)定的單位GDP能耗目標(biāo),需要危廢處理收費(fèi)達(dá)到約3100元/t,此時(shí)財(cái)務(wù)內(nèi)部收益率為23.22%,可見(jiàn)此時(shí)財(cái)務(wù)收益過(guò)高,顯然對(duì)保本微利的環(huán)保項(xiàng)目來(lái)說(shuō)不切合實(shí)際。故此類項(xiàng)目能否用單位GDP能耗來(lái)衡量有待于進(jìn)一步思考。

2)無(wú)論采用何種管理方法及先進(jìn)技術(shù),我國(guó)都屬于單位GDP能耗偏高的國(guó)家。建設(shè)資源節(jié)約型社會(huì),必須堅(jiān)持以大幅降低單位GDP能耗為目標(biāo),同時(shí)需要進(jìn)一步探索此類項(xiàng)目與其相關(guān)產(chǎn)業(yè)綜合的單位GDP能耗與項(xiàng)目財(cái)務(wù)收益之間的關(guān)系。

[1]白泉.關(guān)于單位GDP能耗指標(biāo)的再認(rèn)識(shí)[J].中國(guó)能源,2011(3):9-13,33.

猜你喜歡

化工管理(2022年13期)2022-12-02 09:21:52

建材發(fā)展導(dǎo)向(2021年12期)2021-07-22 08:06:28

應(yīng)用能源技術(shù)(2020年11期)2021-01-26 00:16:38

山東冶金(2019年2期)2019-05-11 09:12:16

測(cè)控技術(shù)(2018年2期)2018-12-09 09:00:52

電子測(cè)試(2018年1期)2018-04-18 11:52:15

當(dāng)代化工研究(2016年9期)2016-03-20 16:22:15

中國(guó)資源綜合利用(2016年3期)2016-01-22 07:28:16

中國(guó)資源綜合利用(2016年2期)2016-01-22 07:27:41

有色金屬設(shè)計(jì)(2014年4期)2014-03-11 19:43:12