融資歧視與中國企業的技術創新——基于微觀企業數據的Probit檢驗

2014-01-01 03:16:12黃鵬張宇

現代財經-天津財經大學學報 2014年8期

黃鵬 張宇

(南開大學 經濟學院,天津300071)

一、引言

改革開放以來,中國經濟保持了三十余年的高速增長,然而在經濟高速增長光環的背后卻是企業自主研發創新動機的嚴重缺失。統計資料顯示,2011年中國規模以上企業中僅11.5%的企業存在研發創新投入;同時僅以高新技術產業而論,中國的高新技術企業2011年R&D研發支出占當年工業增加值的比重為6.01%,僅相當于美國的1/6和日本的1/5。就此而論,中國企業在技術創新能力方面的成長明顯落后于其經濟總體發展,困擾中國數個世紀之久的“李約瑟之謎”似乎仍是中國經濟社會揮之不去的陰霾。

究竟是什么原因導致了中國企業一直缺乏技術創新的動力?從國外早期研究來看,Arrow[1]、Pavitt[2]以及 Freeman[3]等人曾將企業創新能力不足的原因歸結為市場結構、企業規模、人力資本等企業內部特征與外部市場因素,很多國內學者據此解釋了我國經濟發展之初企業創新能力的匱乏(如朱恒鵬[4]、吳延兵[5-6])。然而在中國經濟飛速發展,企業規模、人員素質乃至競爭環境等方面都有長足進步的今天,這些傳統因素顯然不足以對目前國內企業創新動機不足的問題給出令人滿意的回答。

以Bond等[7]和Hall[8]為代表的另外一些學者則從研發活動本身的特性入手,將企業研發創新動力匱乏的原因歸咎于由研發活動信息不對稱導致的融資約束。這一觀點得到了很多國外實證研究,如Savignac[9]、Gorodnichenko和 Schnitzer[10]、Czarnitzki 和 Hottenrott[11]、Silva和 Carreira[12]、Brown[13]等的支持;同時國內很多研究,如唐清泉和肖海蓮[14]、張杰等[15]、趙偉等[16]、盧馨等[17]也利用多種樣本證實了融資約束對于企業研發活動制約作用的存在。然而作為一種普適性的討論,融資約束對于企業R&D活動的抑制作用實際上是各國企業面臨的共性問題,由此引發的疑問在于:為何其他國家的企業在面臨融資約束的情況下依然實現了遠高于中國的研發投入?一些學者,如孫楊等[18]和鄭之杰[19]將其歸因于不同國家在融資渠道、效率以及企業創新支持體系方面的差異。然而在我們看來,除去上述因素之外,我國企業所面臨的特殊融資體制環境也可能是造成企業缺乏技術創新動機的制度性根源。

在經濟轉軌的背景下,我國金融體制中仍殘留很多帶有計劃經濟色彩的制度安排,并由此造成不同所有制企業在融資過程中面臨著系統性的待遇差異,即所謂“融資歧視”現象,如Allen等[20]、盧峰和姚洋[21]、方軍雄[22]、江偉和李斌[23]以及陸正飛等[24]等均曾指出或證實我國國有企業更容易獲取商業銀行的貸款和長期的債務融資。不同所有制企業間的融資成本差異極有可能是造成市場信號的扭曲與相關資源的錯配并成為阻礙企業技術創新動機發揮的重要原因。然而,目前直接將融資歧視現象與企業研發動機聯系起來的研究仍不多見。有鑒于此,本文選擇以我國企業所面臨的所有制歧視為切入點,在剖析歧視性的融資環境對企業研發創新活動的制約作用的基礎上,利用我國微觀企業數據構建二元選擇模型對融資歧視給企業研發動機帶來的影響進行實證檢驗。

二、企業融資的“所有制歧視”

廣義而言,融資歧視涵蓋了融資能力、融資渠道以及融資條件等多方面的差別性待遇,但這些因素都可集中體現為企業融資成本的差異。有鑒于此,我們選擇以企業的利息支出與其債務總額之比,即企業的平均利息率水平作為其融資成本的衡量指標,以此考察不同所有制企業之間的融資成本差異。

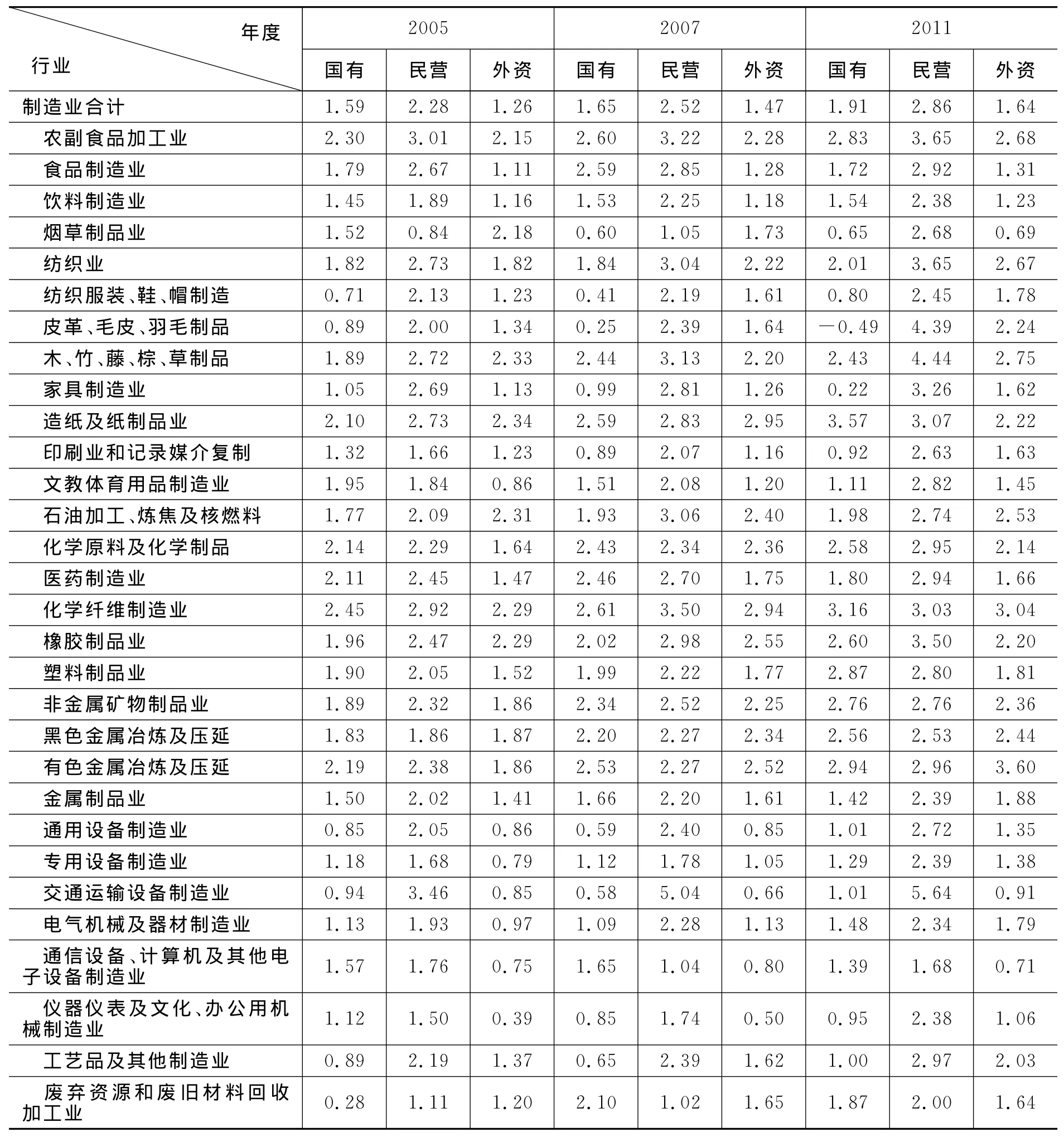

所有制的融資歧視首先在宏觀(行業)層面上有著明顯的表現。表1列示了我國2005-2011年間30個制造行業的國有、民營與外資企業平均利息率,總體來看,國有企業表現出了較民營企業更低的融資成本。以2011年的情況為例,民營企業的平均利息率水平高達2.86%,較之國有企業的1.91%高出近50%;同時全部30個行業中有26個行業的國有與民營企業之間表現出了較為明顯的融資成本差異,占行業總數的87%。此外,從動態發展角度來看,這種融資歧視在近年來還呈現一定的擴張態勢:國內民營與國有企業的融資成本之比由2005年的1.43%上升到了2011年的1.50%,在2010年甚至達到1.75%的高點。

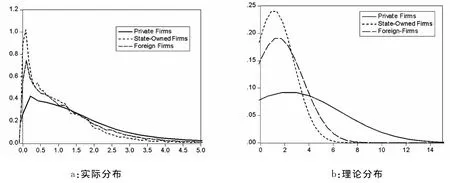

融資成本差異在企業層面也有較為明顯的表現。利用中國工業企業數據庫(2005-2007年)中篩選得到的約25.32萬家制造業企業數據,我們分別考察了國有、外資和民營企業間的融資成本差異①在樣本中,為了避免“異常”企業對結果的干擾,我們對樣本數據進行了篩選,剔除了利息支出為非正以及平均利息率高于100%的企業。。為剔除行業因素的影響,我們將企業利息率除以該企業所在行業的總體利息率,進而得到了各企業相對于該行業平均水平的相對融資成本。三類企業的融資成本實際分布與依據其均值及標準差確定的理論正態分布密度見圖1所示。

從分布密度來看,民營企業的融資成本分布曲線較之國有和外資企業呈現出更明顯的右偏和“低峰厚尾”特征,即民營企業的融資成本具有較國有與外資企業更高的均值和方差。這一情況表明,民營企業面臨的系統性高融資成本并不是所有民營企業所具有的“共性”現象,個別規模較大以及盈利能力較強的民營企業仍可獲得與國有企業大體相仿甚至更低的融資成本。這一特征在一定程度上揭示了我國現階段企業融資成本差異的內在根源。相對于改革開放之初國有企業主要憑借政府指令性信貸獲取低成本融資不同,現今銀行與金融系統已經基本擺脫政策性干預影響,轉而實行市場化的定價機制。在以資本回報和風險成本來確定企業的融資成本的情況下,因體制性政策傾斜而導致的國有企業在規模和信用等方面相對民營企業的優勢就成為了引發二者之間融資成本差異的直接原因。可以認為,目前的這種融資成本差異其實正是一個“市場化”的金融系統對企業所面臨的“非市場化”經營環境的一種反映。

表1 2005-2011年中國制造業不同所有制企業平均利息率 (單位:%)

圖1 中國不同所有制企業融資成本分布狀況

三、所有制融資歧視與企業研發:理論分析

理論上來看,基于所有制的融資歧視對于企業研發活動的制約作用可以從宏觀和微觀兩個層面得到反映。

(一)宏觀層面:扭曲的信號

就宏觀層面而言,基于所有制的融資歧視對企業研發創新活動的抑制作用主要根源于其所釋放出的扭曲的市場信號,以及這種扭曲信號所引發的技術創新價值的低估。

首先,融資歧視推高了資本的相對價格,進而抑制了以資本密集型為特征的研發活動。一般而言,價值鏈的上游以及自動化的生產工藝往往蘊含更高的技術含量。因此當企業向價值鏈上游演進,或生產自動化程度提升時,其研發活動也會隨之增加。但由于這類生產活動大都具有資本密集型的特征,企業能否順利實現這種升級在很大程度上取決于其面臨的要素相對價格。在歧視性的融資環境下,少數大型國有企業壟斷了大量低價的金融資源,而大量民營企業,特別是中小型民營企業則面臨高昂的融資成本,由此導致的資本價格相對高估會使企業生產被鎖定在勞動密集型工藝和低端環節,并由此遏制了企業對技術創新的要求。

其次,融資歧視強化了市場進入壁壘,削弱了技術進步的價值。在現有的融資定價機制下,企業規模以及信用等級是決定企業融資成本的關鍵。在這方面,國有企業憑借其壟斷性的地位及與政府之間的利益聯系形成了民營企業,特別是一些中小型企業難以企及的信用優勢,并借此吸納了大量低成本的金融資源,而中小型的民營企業則因融資約束而很難得到成長的空間,使得國內企業的發展陷入了“強者恒強”的“馬太效應”困局。在市場競爭受到抑制的環境下,企業的利潤更多仰仗于壟斷性的市場地位而非基于技術創新而形成的競爭優勢,由此導致的技術創新價值的低估也會進一步削弱企業的技術創新動機。

再次,在現行的融資體制中,政府的“推銷”或擔保是企業提升信用等級并獲得低成本融資的重要渠道,這意味著融資歧視本身成為一種潛在的“制度租金”。在這種情況下,建立與政府之間的利益聯系,獲得政府的支持或擔保顯然是比企業本身的技術能力更為重要的因素,這使得企業更傾向于將有限的資金和人力資源投入到尋租活動當中,并在經營活動中過于追求投資少、見效快的短期行為,而無力或不愿從事風險高、見效慢的研發與創新活動。

(二)微觀層面:錯位的激勵

就微觀層面而言,目前不同所有制企業之間所面臨的融資成本差異也為各類企業提供了錯位的激勵,導致了金融資源在研發領域的錯配,并由此進一步制約了企業的研發創新動機。

1.國有企業。對于國有企業而言,盡管其獲得了大量的低成本融資資源,但其壟斷地位與經營管理體制的缺陷卻使其并不具有強烈的技術創新動機。

首先,在當前行政主導的資源分配體制下,國有企業實際上居于資源分配主從次序的最頂層。這使得國有企業在市場準入、融資、薪酬待遇以及產業政策等方面都能夠輕而易舉地獲得較其他類型企業更多的傾斜。依靠這些優勢,國有企業在很多領域中回避了實際或潛在的市場競爭而能夠坐享制度環境帶來的壟斷利潤,使企業喪失了競爭的動力與活力。

其次,由于治理結構中的“所有權缺位”以及多重委托代理等天然缺陷,作為代理人的國有企業管理者所關注的政治晉升目標與企業的利益最大化目標,特別是與研發活動有關的長期發展目標之間存在著明顯的不相容。這使得國有企業的經營管理者往往過度追求企業的短期績效或“政績”,而不愿意投資那些具有“前人栽樹,后人乘涼”色彩的研發創新活動。因此即便將國有企業置于競爭性的市場結構中,也很難期望其產生明顯的研發創新動機。

再次,國有企業僵硬的人事和分配制度在根本上否定了知識和才能的價值,在此制度下,創新活動不僅不能為個體帶來額外收益,而且還極具風險,管理和技術人員的才能無法有效發揮,也在相當程度上抑制了國有企業的研發創新動機。

此外,戴靜和張建華[25]也曾指出,國有廠商獲得的低成本資金會使其獲得類似創新活動的收益。這種依靠傾向性的政策所獲得的收益可能會在一定程度上替代和擠出其創新活動。

2.外資企業。盡管外資企業在“招商引資”和地方政府惡性爭奪的背景下通過“超國民待遇”獲得了相對低廉的融資成本,但這種超國民待遇以及外資企業在全球產業鏈中的地位決定了低成本的融資同樣很難激發其研發創新活動。

首先,作為跨國公司全球價值鏈體系的組成部分,外商投資企業的經營活動往往被置于跨國公司全球價值鏈布局之下。而在目前國內的稟賦條件以及要素價格扭曲等因素的影響下,中國很難成為跨國公司高端價值鏈轉移的目標,大量的外商投資企業仍是在利用跨國公司轉移的技術從事低附加值的生產,而這種生產幾乎不會蘊含任何技術創新的要求。

其次,外商投資企業的“超國民待遇”賦予了其先天的優勢并大大降低了外商的進入和發展門檻。同時在目前的制度約束下,內資企業缺乏應有的市場競爭力,外資企業無需任何技術優勢便可在中國市場立足發展。在這種情況下,外商無需任何技術或管理上的優勢便能坐享制度租金,因此外商投資企業也缺乏因競爭壓力而產生的研發創新激勵。

3.民營企業。對于一無政治庇護,二無超國民待遇的民營企業而言,實現技術突破并獲得競爭優勢可能是其得以生存的唯一選擇。因此,民營企業可能蘊藏著較國有與外資企業更為明顯的創新動機。然而在歧視性的融資體制中,這些具有研發動力的民營企業卻極有可能因嚴重的融資約束和高昂的融資成本而無法實現有效的研發創新。

首先,以中小型企業為主體的民營企業所面臨的融資渠道極為有限。在直接融資渠道仍面臨嚴格的審批門檻,風險投資尚未得到有效發展的情況下,民營企業的融資渠道實際上僅限于銀行信貸這一間接途徑,有限的融資根本不足以支撐其開展大規模的研發創新活動。

其次,基于控制風險與成本的考慮,目前商業銀行的信貸定價機制仍十分看重企業的規模和抵押擔保,而這恰恰正是中小型民營企業所不具備的。因此,即便這些企業可以獲得銀行的信用貸款,其成本也將非常高昂,并由此產生了嚴重的“逆向選擇”問題,即愿意以如此高昂的成本獲取融資的企業通常會將資金投向短期回報更大、風險更高的投機活動,而不會將其用于回報較低、周期較長的研發活動當中①據宜信公司對全國36個城市共3231家小微企業的調研,有86%的企業在調研中表示4倍基準利率的貸款,即20%以上的利率是可接受的,但對貸款的時效性要求很高,82%的小微企業能承受的最長審批時間不能超過10個工作日。這種高時效性要求在一定程度上反映了企業在高融資成本下更注重短期回報的追求。。

綜上所述,我們可以得到如下命題:

命題1所有制層面的融資歧視可能是導致我國企業整體研發動力不足的重要原因。

命題2融資成本的體制性差異對不同類型企業研發活動的制約機制存在內在差異。對于國有與外資企業而言,融資成本的體制性優勢使其具有從事研發活動的條件,但削弱了其開展研發活動的主觀動機;而對于民營企業而言,融資歧視對其研發活動的抑制作用則更多地體現在高融資成本所導致的融資約束方面。

四、融資歧視與中國企業研發動機:實證檢驗

如前所述,不同所有制企業間的融資歧視可能是制約企業研發動機的重要體制性根源。為了證實這一猜想,我們有必要在明確企業融資歧視現象存在性的基礎上對其進行實證檢驗。

(一)模型構建

很多研究大都選擇以研發投入或產出作為被解釋變量來考察企業研發行為的決定因素。但對于我國而言,由于企業能力的不足和制度環境的不完善,大多數企業并沒有開展過有效的研發創新活動,表現在樣本數據中便是具有研發投入或產出的企業數量非常有限①在我們統計的57 973家符合財務準則的正常經營企業中,僅有5 932個企業連續三年存在研發創新支出。。因此,上述檢驗方法可能會造成比較嚴重的樣本“自選擇”問題,即有能力開展研發活動的企業往往具備較強研發條件,融資約束對其影響可能并不強烈。為了避免這種自選擇偏差,我們在檢驗模型的設計過程中回避了以具體的研發投入或產出作為因變量的做法,轉而以企業是否存在研發創新行為本身作為切入點,通過構建二元離散選擇模型來考察企業研發行為背后的影響因素。具體模型設定如式(1)

其中,DumRi,t為企業i在時期t是否存在研發行為的二元變量;Intei,t為企業的相對融資成本,用以體現企業面臨的融資約束本身對企業研發行為產生的影響;Disci,t為企業所在行業本身的融資歧視程度,用以體現歧視性的融資制度對企業研發行為產生的影響;為可能影響企業研發決策行為的n個控制變量;C為常數項;ui,t為隨機誤差項。

(二)指標設定

檢驗模型中所涉及的變量指標設定如下。

1.自變量。作為檢驗模型中的自變量,以企業在當年是否存在正的R&D支出作為度量企業是否存在有效研發行為的標準,并依此建立二元選擇變量DumR如下

2.解釋變量。模型中所包含的解釋變量指標設定如下。

(1)相對融資成本Inte。以企業本身的利息率除并用其除以該企業所在行業的平均利息率去除融資成本的行業間系統性差異,以此作為相對融資成本指度量標。

(2)融資歧視Disc。作為不同所有制企業融資成本系統性偏差的體現,考慮以企業所在行業的國有企業與非國有企業平均利息率之比作為市場融資歧視程度的代理變量②前文分析表明,由于非國有企業當中的外商投資企業受“超國民待遇”的影響,其融資成本一般也會低于國內民營企業,因此按照此方式進行度量可能會在一定程度上低估民營企業所受到的融資歧視。。

(3)控制變量。考慮到企業的研發創新活動會受到當地宏觀經濟狀況、所在行業特征以及企業自身特征的影響,為了對這些因素進行控制,在模型中引入如下控制變量。

首先,就企業層面來看,為控制企業規模、市場勢力、人力資本、生產工藝以及產業鏈等因素對研發活動的影響,考慮引入企業規模(Size)、市場勢力(Msh)、人力資本(HR)、人均工資(Wage)、企業資本密集度(Capital)、企業出口依存度(ExpF)和外包程度(OS)作為控制變量。

其次,為了控制行業研發密集度、外向程度、集聚程度以及所有制結構等特征對企業研發行為所產生的影響,我們選取行業研發密集度(RDI)、行業出口依存度(ExpI)、行業集聚程度(HHI)①行業集聚程度以各行業的Herfindahl-Hirschman指數(簡稱HHI指數)度量,具體測度方法參照張宇、蔣殿春(2008)[26],以各產業第j個地區從業人口占該產業全國從業人口比例的平方和來度量。以及行業國有化比例(SOEI)作為行業層面的控制變量。

最后,為了控制企業所在地區宏觀經濟特征,如地區經濟規模、發展水平、開放程度以及制度安排等方面的影響,考慮引入地區經濟規模變量(GDP)、地區經濟發展水平變量(PGDP)、地區經濟國有化程度(SOEL)、地區出口依存度(ExpL)以及地區金融市場化程度(FinM)作為控制變量。同時為了反映地區科技基礎以及科技活動的市場化程度,引入地方科研院所數量(RDN)以及政府R&D投入比例(GRD)。

為克服異方差問題,對變量進行對數處理,變量的詳細指標設定及統計描述見表2。

表2 變量統計描述

(三)樣本選擇

檢驗樣本來自于工業企業數據庫。鑒于該數據庫中只有2005-2007年間企業披露了R&D數據,因此本文選取此三年連續存在的30個制造行業企業作為樣本,并依據會計準則剔除了企業規模過小①根據公認的會計核算準則(GAAP),本文將只要出現以下條件之一的企業剔除:(1)總資產等于或小于零;(2)總資產小于流動資產或固定資產;(3)從業人數等于小于20人(微型企業)或主營業務收入低于500萬元(規模以下)。同時,本文還剔除了名稱重復出現的企業。以及利息支出為負的企業。同時為防止一些外在因素導致的企業創新決策的轉變,本文只保留了企業創新決策在三年中保持一致的樣本,最終篩選出樣本企業57 973家,其中國有企業1 233家,外商企業5 142家,民營47 654家②在子樣本劃分中,本文剔除了三年中股權性質發生根本性變化(如由民企變為國企或外資企業)的企業。。行業與地區層面控制變量數據基于《中國工業經濟統計年鑒》與《中國科技統計年鑒》整理,金融市場化程度指數源于樊綱等所著《中國市場化指數》[27]。

(四)檢驗結果

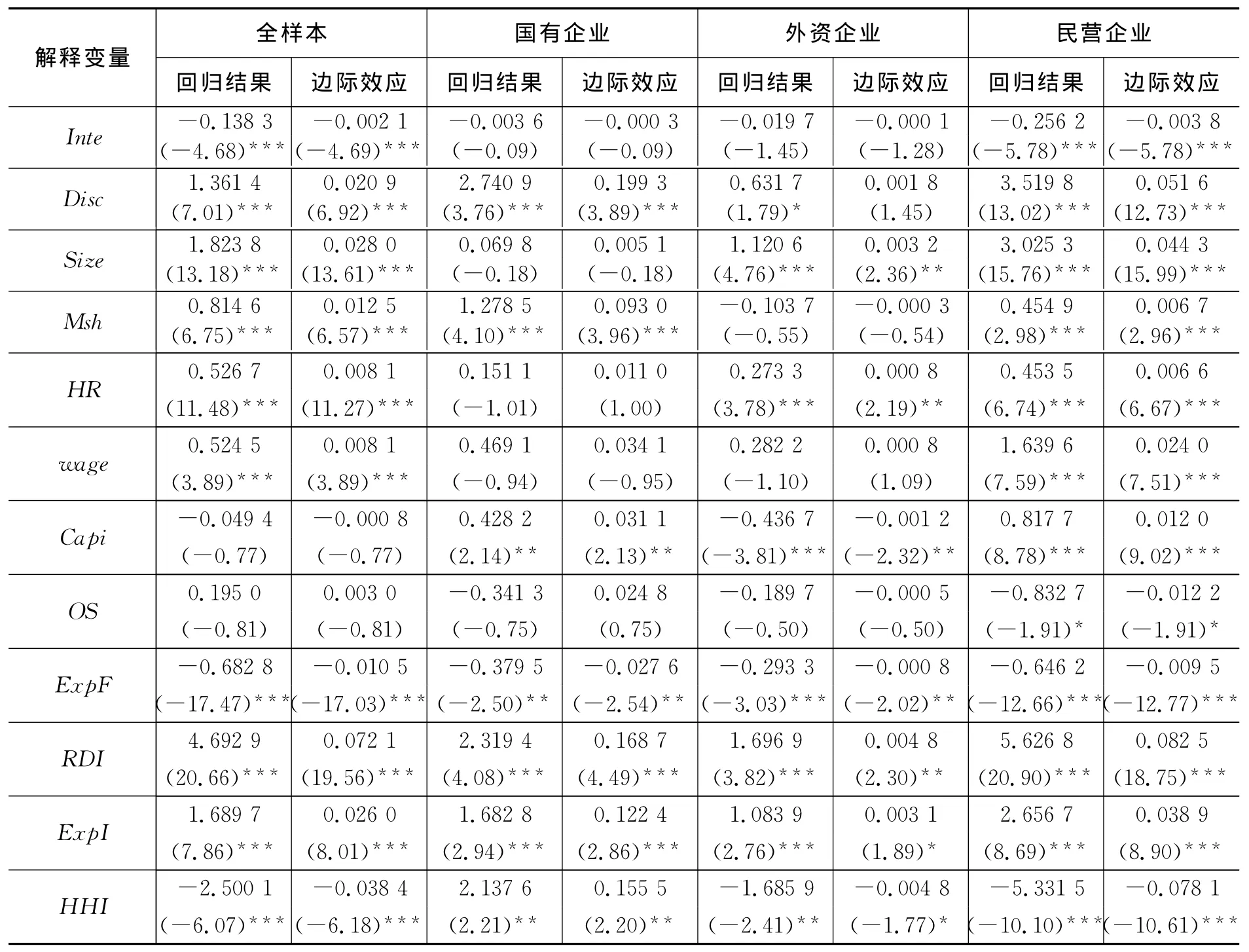

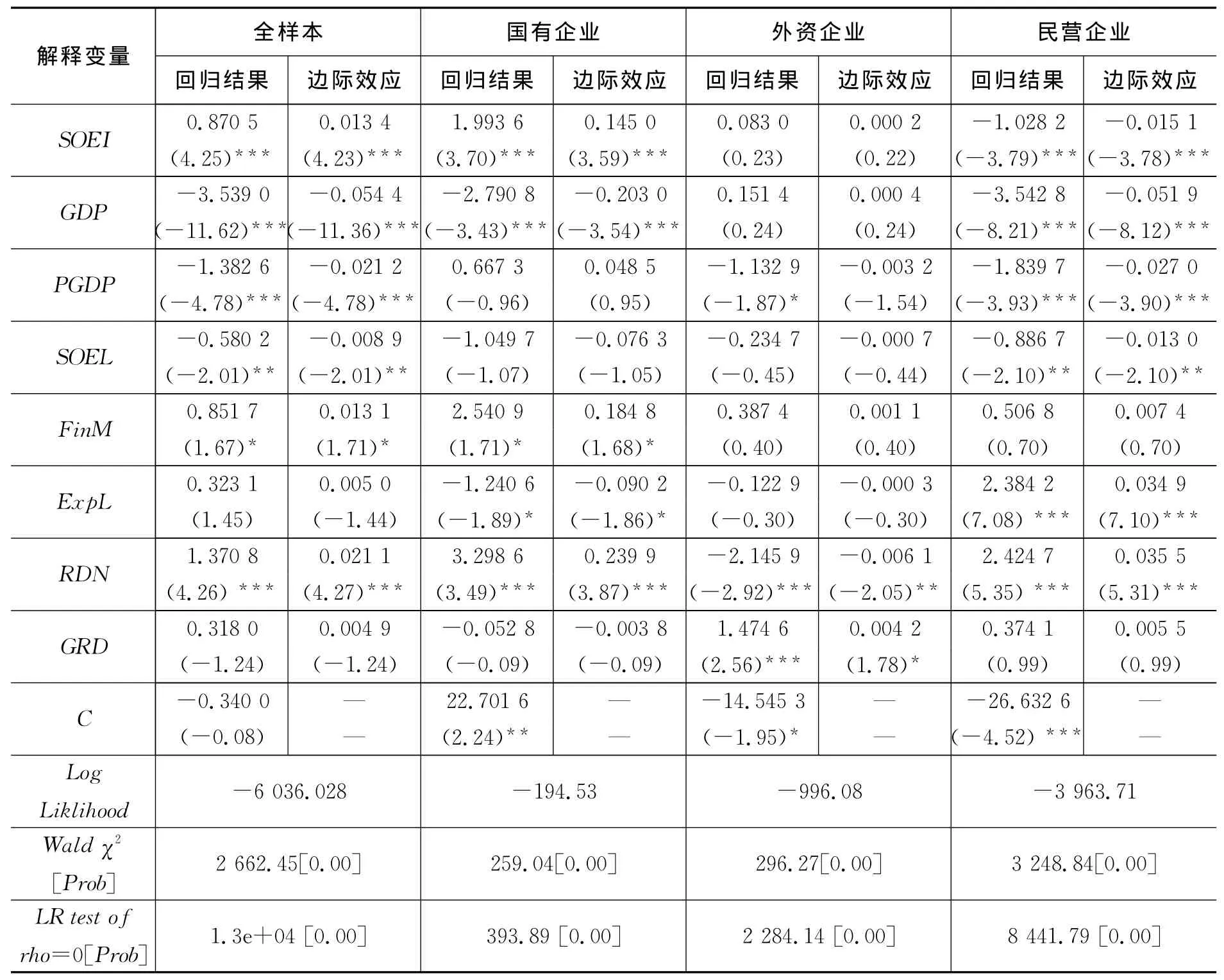

基于穩健性考慮,本文同時采取基于面板結構的Probit估計與普通混合數據的Probit估計兩種方法,并以rho為0的似然比檢驗對兩種估計結果進行判別。為了不同類型企業研發活動的影響因素,除了對總體樣本進行估計之外,還將企業按所有制劃分為國有、外資和私營企業三個子樣本分別進行檢驗;此外,鑒于probit模型估計結果僅可以做符號分析,同時計算相關回歸的邊際效應,具體檢驗結果見表3。

表3 模型檢驗結果

注釋:()內為t檢驗值,*,**,***分別代表10%,5%,1%的顯著水平。

從結果上看,除個別變量表現出顯著水平的差異之外,兩種估計結果并無本質性的差異,表明結果具有較好的穩健性。同時,rho似然比檢驗表明基于面板的xtprobit模型更適用,限于文章篇幅,本文僅報告xtprobit模型估計結果并據此展開分析。

就控制變量結果來看,企業層面、行業層面以及地區層面控制變量的表現基本符合理論預期。企業層面的企業規模、市場勢力、人力資本,行業層面的研發密集度與外向程度以及地區層面的科研基礎都在整體上對企業研發動機起到了較為明顯的促進效果,但受經營體制的影響,其具體作用在不同類型企業間存在一定的差異。相對而言,外包程度以及研發活動的政府主導程度對于企業研發創新活動不會產生明顯的作用。但也有一些控制變量的結果與預期相悖并值得關注。一方面,在控制地區和行業外向程度情況下,企業出口依存度對其研發活動產生了顯著的負面影響,這似乎與新—新貿易理論的結論相反①根據Melitz(2003)等人[28]的新-新貿易理論,異質性企業在進行生產的區位決策過程中存在一定的順序,即技術水平最高的企業會選擇以直接投資的方式進入國際市場、技術水平次之的企業會通過貿易的方式進入國際市場,而技術水平最低的企業則會留在國內市場。。但考慮到中國國內市場存在較嚴重的分割,而海外市場高度開放的情況下,企業要在國內市場立足往往需要具有更高的技術能力并由此引起研發活動的增加。另一方面,行業地理集聚則沒有產生預想的研發激勵效果,其原因可能在于不合理的產業布局導致了產業的過度擁擠和惡性競爭,降低了企業整體的盈利能力和研發能力。此外,各類樣本下地區的經濟規模與發展水平的提高都對企業研發活動產生不同程度的抑制作用。這可能源于中國經濟中的體制性束縛制約了企業的研發活力,使得企業的創新能力并未隨著地區經濟發展水平的提升而實現同步增長。

金融市場化程度是另一個值得關注的變量。從常理推斷,金融市場化會優化金融資源的有效配置,進而對企業,特別是受到抑制的民營企業提供有力的支持。然而檢驗結果雖然證實了金融市場化對企業研發的促進作用,但這種作用更多地體現在國有而非民營企業層面。這一看似矛盾的結果也印證了本文此前的一個判斷,即目前民營企業面臨的融資歧視實際上是由經濟中深層次約束引起的民營企業整體規模狹小和信用能力不足所造成的。在這些約束未能根本性去除的情況下,單方面提升金融市場化程度會使金融機構在盈利性和安全性的驅使下將金融資源向更具規模與信用優勢的國有企業集中,并帶來國有企業研發活動的增加。

在控制了上述企業、行業以及地區特征的情況下,檢驗結果證實了本文的兩個核心因素,即企業本身的融資成本與系統性的融資歧視對于其研發動機所產生的明顯抑制作用。

首先,全樣本估計結果表明,企業的融資成本與研發動機之間存在較明顯的負向關聯。就邊際效應來看,企業融資成本每提升1單位會使其研發創新活動的概率降低0.002 1個百分點。而從子樣本檢驗結果來看,民營企業的研發活動對于融資成本顯然表現出了更為顯著的敏感性。民營企業的融資成本每提升1單位會使其從事研發活動的概率降低0.003 8個百分點。相對而言,盡管國有和外資企業的研發活動同樣受到融資成本的負面抑制,但其程度要相對有限,融資成本的單位變化僅會導致二者研發活動的概率分別下降0.000 3和0.000 1個百分點。由此表明,融資成本是制約企業,特別是民營企業研發動機的重要因素之一,但國有與外資企業的研發行為對融資成本的敏感性不強,這在一定程度上驗證了前文命題2的結論。

其次,全樣本以及各子樣本分析結果證實國有與非國有企業融資成本的系統性差異對于各類企業的研發創新活動均會產生極為明顯的抑制作用。平均而論,融資歧視程度每1單位的緩解會使得企業進行研發活動的概率提升0.02個百分點;而從各類企業自身的情況來看,國有企業的研發活動受融資歧視的抑制作用最大,其邊際效應可達0.20;其次為民營企業,其邊際效應為0.05;外資企業最低,邊際效應為0.002,由此證實了前文命題1的結論,即融資歧視是制約企業研發行為的重要因素。鑒于融資歧視對企業研發概率的邊際效應要普遍高于企業融資成本,因此可以認為,對于解除我國企業在研發創新過程中所面臨的障礙而言,營建平等的融資制度環境可能是比單純解除企業融資約束更為重要的問題。

再次,從融資歧視變量本身的設定來看,消減融資歧視在理論上可以通過提升國有企業的利率和降低民營企業的利率兩條途徑來實現。然而綜合企業融資成本對研發活動的影響可以看出,由于國有企業的研發創新活動對融資成本并不敏感,因此以降低民營企業融資成本的方式來消除融資歧視對于激發企業研發創新動機而言是更為有效的選擇。

五、主要結論

本文以我國經濟中不同所有制企業之間融資成本系統性差異為切入點,從宏觀及微觀層面論述了融資歧視對各類企業研發動機產生的抑制作用。在此基礎上進一步利用微觀層面的企業樣本數據對相關觀點進行了驗證。通過分析與檢驗,可以得到如下一些基本結論。

首先,我國經濟中一直存在明顯的針對所有制的融資歧視現象,即相對于國有企業而言,非國有企業,特別是民營企業的融資成本明顯偏高。然而與以往由行政干預和指令性信貸所造成的融資歧視不同,目前的融資歧視現象更多源自于民營企業因制度抑制導致的企業規模與信用能力缺失。本質上,這種融資歧視現象彰顯了“市場化”的金融系統與企業所面臨的“非市場化”經營環境之間的矛盾。

其次,理論上來看,基于所有制的融資歧視一方面釋放了扭曲的市場信號,降低了研發活動在企業經營中的價值;另一方面也導致了大量的金融資源被以較低的價格配置到不具備明顯技術創新動機的國有企業和外資企業當中,進而從整體上抑制了企業的研發動機。

再次,實證研究表明對于企業的研發活動而言,系統性的融資歧視會產生比單純的融資成本提升更為嚴重的抑制作用。這種抑制作用不僅存在于受融資約束困擾最為嚴重的民營企業當中,甚至在融資約束較為寬松的國有企業當中也有著更為明顯的表現。這也意味著對于解除我國企業在研發創新過程中所面臨的障礙而言,營建一個平等的融資制度環境可能是比單純解除企業融資約束更為重要的問題。

最后,針對微觀企業數據的檢驗證實不同所有制類型企業的研發活動對于融資成本有著不同的敏感性,其中民營企業的研發動機對融資成本的依賴程度最高,而國有企業和外資企業則因其經營體制所限,其研發動機對融資成本并不敏感。以降低民營企業融資成本的方式來消除融資歧視對于激發企業研發創新動機而言將是更為有效的選擇。

此外,本文的理論分析和實證檢驗的結果都表明我國企業的創新活力完全受到目前歧視性融資環境的負面影響。如何緩解這種歧視性融資環境是增強企業創新活力的關鍵。鑒于目前融資歧視主要根源于市場化的金融系統與非市場化的企業經營環境之間的矛盾。因此,在不消除針對民營企業的體制性約束,提升民營企業的規模與信用能力的情況下,單純推進金融體制的市場化將會使得金融資源進一步向國有企業集中,并由此加劇經濟領域的融資歧視現象。有鑒于此,深入推進經濟領域的市場化改革,實現民營企業規模與實力的發展壯大是解除融資歧視現象,進而推進企業研發創新動力的關鍵。

[1]ArrowK.Economic welfare and the allocation of resources for invention[C].In The rate and direction of inventive activity:Economic and social factors.NBER,1962:609-626.

[2]Pavitt K,Robson M,Townsend J.The size distribution of innovating firms in the UK:1945-1983[J].?The Journal of Industrial Economics,1987,35(3):297-316.

[3]FreemanC,SoeteL.L eds.,The economics of industrial innovation[M].Psychology Press,1997.

[4]朱恒鵬.企業規模,市場力量與民營企業創新行為[J].世界經濟,2006(12):41-52.

[5]吳延兵.市場結構、產權結構與R&D——中國制造業的實證分析[J].統計研究,2007(5):67-75.

[6]吳延兵,劉霞輝.人力資本與研發行為——基于民營企業調研數據的分析[J].經濟學(季刊),2009(4):1567-1590.

[7]BondS,Harhoff D,Van Reenen J.Investment,R &D and financial constraints in Britain and Germany[R].Institute for Fiscal Studies Working Paper,No.W99/05,1999.

[8]Hall B H.The financing of research and development[J].Oxford review of economic policy,2002,18(1):35-51

[9]Savignac F.The impact of financial constraints on innovation:evidence from French manufacturing firms[R].GEMF Working Paper,No.10,2006.

[10]Gorodnichenko Y,Schnitzer M.Financial constraints and innovation:Why poor countries don't catch up[R].National Bureau of Economic Research Working Paper,No.w15792,2010.

[11]CzarnitzkiD,HottenrottH.R&D investment and financing constraints of small and medium-sized firms[J].Small Business Economics,2011,36(1):65-83.

[12]SilvaF,CarreiraC.Do financial constraints threat the innovation process?Evidence from Portuguese firms[J].Economics of Innovation and New Technology,2012,21(8):701-736.

[13]Brown J R,MartinssonG,Petersen B C.Do financing constraints matter for R&D?[J].European Economic Review,2012:1512-1529.

[14]唐清泉,肖海蓮.融資約束與企業創新投資-現金流敏感性——基于企業 R&D異質性視角[J].南方經濟,2012(10):38-48.

[15]張杰,蘆哲,鄭文平,陳志遠.融資約束,融資渠道與企業 R&D投入[J].世界經濟,2012(10):66-90.

[16]趙偉,韓媛媛,趙金亮.融資約束,出口與中國本土企業創新:機理與實證[J].當代經濟科學,2012(6):98-108.

[17]盧馨,鄭陽飛,李建明.融資約束對企業 R&D投資的影響研究——來自中國高新技術上市公司的經驗證據[J].會計研究,2013(5):51-58.

[18]孫楊,許承明,夏銳.研發資金投入渠道的差異對科技創新的影響分析——基于偏最小二乘法的實證研究[J].金融研究,2009(9):165-174.

[19]鄭之杰.中外中小企業發展及其立法比較研究[J].金融研究,2004(4):66-76.

[20]AllenF,Qian J,Qian M.Law,finance,and economic growth in China[J].Journal of financial eco-nomics,2005,77(1):57-116.

[21]盧峰,姚洋.金融壓抑下的法治,金融發展和經濟增長[J].中國社會科學,2004(1):42-55.

[22]方軍雄.所有制,制度環境與信貸資金配置[J].經濟研究,2007(12):82-92.

[23]江偉,李斌.制度環境,國有產權與銀行差別貸款[J].金融研究,2006(11):116-126.

[24]陸正飛,祝繼高,樊錚.銀根緊縮,信貸歧視與民營上市公司投資者利益損失[J].金融研究,2009(8):124-136.

[25]戴靜,張建華.金融所有制歧視、所有制結構與創新產出——來自中國地區工業部門的證據[J].金融研究,2013(5):86-98.

[26]張宇,蔣殿春.FDI,產業集聚與產業技術進步——基于中國制造業數據的實證檢驗[J].財經研究,2008(1):72-82.

[27]樊綱,王小魯,朱恒鵬.中國市場化指數[M].北京:經濟科學出版社,2010.

[28]MelitzM J.The impact of trade on intra‐industry reallocations and aggregate industry productivity[J].Econometrica,2003,71(6):1695-1725.

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

商品與質量(2021年43期)2022-01-18 05:30:14

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

華人時刊(2018年23期)2018-03-21 06:25:58

現代商貿工業(2016年35期)2016-04-09 06:59:34

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15