美國(guó)財(cái)政懸崖及對(duì)我國(guó)的影響

2013-12-29 00:00:00劉世欣

銀行家 2013年1期

近日,關(guān)于美國(guó)“財(cái)政懸崖”的消息遍布各大媒體,根據(jù)美國(guó)國(guó)會(huì)預(yù)算辦公室(CBO)的最新估計(jì),財(cái)政懸崖可能拖累2013財(cái)年(2012年10月1日至2013年9月30日)美國(guó)實(shí)際GDP增長(zhǎng)約0.5個(gè)百分點(diǎn),將嚴(yán)重沖擊美國(guó)經(jīng)濟(jì)復(fù)蘇,2013年四季度美國(guó)失業(yè)率將超過(guò)9%。歐債危機(jī)還在繼續(xù)發(fā)酵,如果美國(guó)又陷入衰退,必定會(huì)對(duì)東亞生產(chǎn)網(wǎng)絡(luò)帶來(lái)更大沖擊,中國(guó)及其他新興市場(chǎng)國(guó)家的出口將更加乏力。實(shí)際上,最新的海關(guān)數(shù)據(jù)已經(jīng)表現(xiàn)出市場(chǎng)的擔(dān)憂:2012年11月,我國(guó)出口同比僅增長(zhǎng)2.9%,遠(yuǎn)低于1~10月11.6%的出口增長(zhǎng)率。且11月我國(guó)對(duì)美國(guó)出口增長(zhǎng)-2.6%,是鮮有的負(fù)增長(zhǎng),遠(yuǎn)低于10月的11%。盡管我國(guó)11月的宏觀數(shù)據(jù)都表明國(guó)內(nèi)經(jīng)濟(jì)企穩(wěn),但美國(guó)“財(cái)政懸崖”及外貿(mào)形勢(shì)的改變還是給我國(guó)帶來(lái)了更多不確定性。對(duì)于我國(guó)資本市場(chǎng),上證綜指剛剛從1949點(diǎn)的低點(diǎn)“小心”反彈。美國(guó)民主、共和兩黨不斷博弈的財(cái)政懸崖看似遙遠(yuǎn),但其帶來(lái)的負(fù)面消息卻足以令投資者“聞風(fēng)色變”。

“財(cái)政懸崖(Fiscal Cliff)”一詞并非“橫空出世”,過(guò)去就曾被用來(lái)描述過(guò)多種財(cái)政問(wèn)題,而該詞近來(lái)的流行來(lái)自2012年2月,美聯(lián)儲(chǔ)主席本·伯南克在美國(guó)眾議院住房金融委員會(huì)議上指出的“2013年元旦開(kāi)始的大幅削減政府開(kāi)支和增加稅收將帶來(lái)財(cái)政懸崖”。所謂“財(cái)政懸崖”就是指如果美國(guó)現(xiàn)有法律不在2012年底前修改,美國(guó)2013年將面臨大幅稅收增加、政府開(kāi)支減少的局面,由于政府收入增加、支出減少,從而政府財(cái)政赤字將縮減約6000億美元,由于美國(guó)政府赤字曲線在圖形中呈現(xiàn)急劇下降,宛如一條“絕壁”,因此被稱為財(cái)政懸崖。有人誤認(rèn)為財(cái)政懸崖是說(shuō)美國(guó)龐大債務(wù)問(wèn)題不斷累積未來(lái)可能使美國(guó)墜入懸崖,相反,財(cái)政懸崖的到來(lái)則能在未來(lái)十多年使美國(guó)債務(wù)問(wèn)題得到極大緩解,然而縮減財(cái)政赤字本質(zhì)就是實(shí)施緊縮的財(cái)政政策,在短期將給美國(guó)經(jīng)濟(jì)來(lái)劇烈陣痛。同時(shí),財(cái)政懸崖問(wèn)題與債務(wù)上限問(wèn)題也不盡相同。債務(wù)上限問(wèn)題是由于美國(guó)特殊的預(yù)算決策機(jī)制造成的,但從過(guò)往歷史來(lái)看,一旦赤字超過(guò)債務(wù)上限,債務(wù)授權(quán)問(wèn)題將成為一個(gè)獨(dú)立的進(jìn)程。

導(dǎo)致財(cái)政懸崖的主要原因并非緊縮財(cái)政的新法案,而是一系列原有削減稅收和增加支出的法案即將到期,包括:

奧巴馬總統(tǒng)簽署的為延續(xù)《布什減稅法案》的《2010年稅負(fù)減免、失業(yè)保險(xiǎn)再授權(quán)和就業(yè)創(chuàng)造法案》(Tax Relief Unemployment Insurance Reauthorization and Job Creation Act of 2010)即將到期。

根據(jù)《2011年預(yù)算控制法案》(Budget Control Act of 2011)全面削減非必要支出。

提高替代性最低稅體系(Alternative Minimum Tax,簡(jiǎn)稱AMT)門檻到2000年水平。

延緩醫(yī)保可持續(xù)增長(zhǎng)率辦法(Medicare Sustainable Growth Rate)生效的措施即將到期,這主要體現(xiàn)在《2012年中產(chǎn)階級(jí)稅負(fù)減免和就業(yè)創(chuàng)造法案》(Middle Class Tax Relief and Job Creation Act of 2012,簡(jiǎn)稱MCTRJCA)。

社保工資稅削減2%(主要體現(xiàn)在MCTRJCA中)即將到期。

聯(lián)邦失業(yè)福利支出(主要體現(xiàn)在MCTRJCA中)即將到期。

《2009年美國(guó)復(fù)蘇與再投資法案》(American Recovery and Reinvestment Act of 2009)關(guān)于可再生能源生產(chǎn)稅收抵免即將到期。

《病人保護(hù)和可負(fù)擔(dān)醫(yī)療法》(Patient Protection and Affordable Care Act)和《2010年衛(wèi)生保健和教育協(xié)調(diào)法》(Health Care and Education Reconciliation Act of 2010)帶來(lái)的新增稅。

如果不改變現(xiàn)有法律,上述條款多在2013年1月1日或2日自動(dòng)生效。

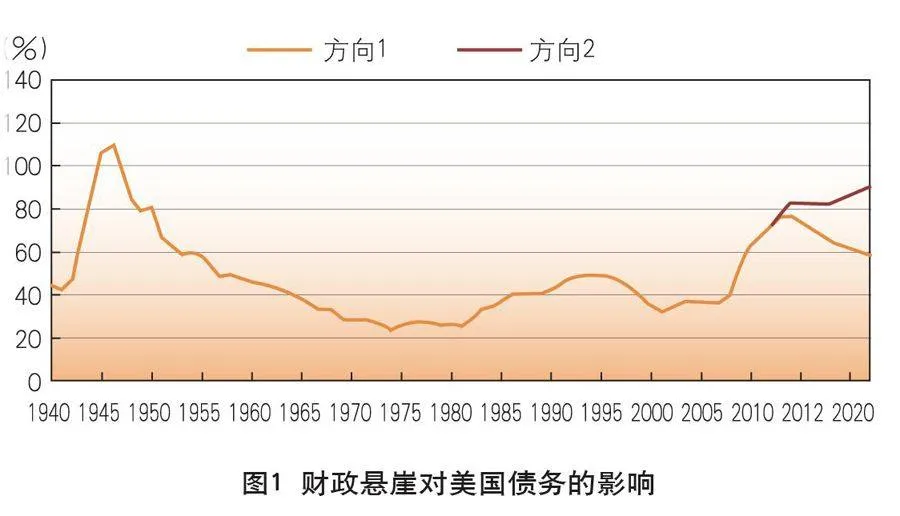

長(zhǎng)期來(lái)看,美國(guó)關(guān)于財(cái)政懸崖的不確定性將對(duì)政府赤字、債務(wù)和經(jīng)濟(jì)增長(zhǎng)等帶來(lái)影響。CBO對(duì)財(cái)政懸崖帶來(lái)不同情況的政府債務(wù)進(jìn)行了估計(jì)(圖1):

第一種情況,美國(guó)國(guó)會(huì)和總統(tǒng)沒(méi)有能夠通過(guò)立法有效阻止財(cái)政懸崖,財(cái)政懸崖成為現(xiàn)實(shí)(圖中的“方向1”)。這種情況下,上述法案自動(dòng)到期,2013年稅收增加,政府支出減少,赤字下降,政府債務(wù)將在未來(lái)十年維持低位。稅收占GDP比重將從2012年的15.7%上升到2022年的21.4%(其中,2014年將達(dá)19.6%,意味著未來(lái)兩年稅收增長(zhǎng)迅猛)。政府支出占GDP比重從2012年的22.9%降低到2022年的22.3%,變動(dòng)幅度不大。美國(guó)政府稅收大幅提高,支出變動(dòng)不大,財(cái)政赤字從2011年占GDP的8.5%降低到2021年的1.2%,更多是稅收起的作用。美國(guó)債務(wù)未來(lái)十年將減少7.1萬(wàn)億美元,大約是債務(wù)總額的70%,占GDP比重也將從70%降低到2022年的58%。盡管長(zhǎng)期來(lái)看,減輕財(cái)政赤字和債務(wù)包袱將帶來(lái)更高的經(jīng)濟(jì)增長(zhǎng),但驟然的財(cái)政緊縮對(duì)美國(guó)經(jīng)濟(jì)沖擊很大。

第二種情況,財(cái)政懸崖被阻止(圖中的“方向2”),是假設(shè)美國(guó)立法延續(xù)《布什減稅法案》等稅收減免法案,保持替代性最低稅在低位,保證目前的醫(yī)保支付比例,推遲財(cái)政緊縮政策,短期避免經(jīng)濟(jì)衰退,擴(kuò)大就業(yè)。然而這種情況下,美國(guó)債務(wù)2022年將達(dá)到GDP的90%,2023年超過(guò)100%,2035年將達(dá)到GDP的190%。巨大的財(cái)政赤字和快速積累的政府債務(wù)將限制儲(chǔ)蓄和投資,無(wú)法實(shí)現(xiàn)可持續(xù)增長(zhǎng),長(zhǎng)期將阻礙美國(guó)經(jīng)濟(jì)成長(zhǎng),尤其是2018年后美國(guó)GDP增速將明顯慢于第一種情況。

短期來(lái)看,財(cái)政懸崖的出現(xiàn)將在2013財(cái)年對(duì)美國(guó)帶來(lái)巨大沖擊。如果財(cái)政懸崖出現(xiàn),2013財(cái)年將增稅4000億美元,增加19.63%,將占到GDP的18.4%(歷史均值18.0%);減少政府開(kāi)支超過(guò)1000億美元,僅減少0.25%,占GDP的22.4%(歷史均值21.0%),從而使財(cái)政赤字減少5600億美元,約為2012財(cái)年赤字總額11710億美元的一半。赤字驟減的緊縮財(cái)政,將在2013財(cái)年對(duì)經(jīng)濟(jì)沖擊巨大。CBO估計(jì)這將使美國(guó)2013財(cái)年GDP增長(zhǎng)率降至-0.5%,并且使美國(guó)2013年四季度的失業(yè)率升至9.1%。與此相比,如果財(cái)政懸崖得到有效避免,寬松財(cái)政的政策得以實(shí)施,2013財(cái)年財(cái)政赤字能夠保持1萬(wàn)億美元以上,則2013財(cái)年美國(guó)GDP增長(zhǎng)率能夠達(dá)到1.7%,而失業(yè)率則能維持在8%,而且短期內(nèi)債務(wù)總額也不會(huì)快速攀升,債務(wù)總額占GDP比重與財(cái)政懸崖出現(xiàn)的情形相比差別不大。如表1所示。

美國(guó)究竟是選擇“短痛”——任由財(cái)政懸崖到來(lái),承受短期沖擊來(lái)維護(hù)長(zhǎng)期經(jīng)濟(jì)增長(zhǎng),還是選擇“長(zhǎng)痛”——避免財(cái)政懸崖,促進(jìn)美國(guó)短期經(jīng)濟(jì)復(fù)蘇,維持失業(yè)率相對(duì)低位,則是各類專家以及媒體爭(zhēng)論的話題。諾貝爾經(jīng)濟(jì)學(xué)獎(jiǎng)得主保羅·克魯格曼認(rèn)為,美國(guó)應(yīng)更傾向于短期降低失業(yè)率,而不是關(guān)心赤字。而更多的意見(jiàn)是采取長(zhǎng)短期平衡的政策:主持兩黨政策委員會(huì)減赤工作組的查理·克涅斯伯格認(rèn)為,既要短期避免財(cái)政懸崖,又要在長(zhǎng)期逐步減輕債務(wù)負(fù)擔(dān)。美聯(lián)儲(chǔ)主席本?伯南克則強(qiáng)調(diào)應(yīng)采取平衡的政策,既考慮長(zhǎng)期債務(wù)問(wèn)題和又不要太傷害短期經(jīng)濟(jì)增長(zhǎng),但這種平衡政策說(shuō)起來(lái)容易做起來(lái)難,而且必然將是美國(guó)政黨現(xiàn)實(shí)博弈的結(jié)果。

目前,民主、共和兩黨關(guān)于財(cái)政懸崖的談判依然沒(méi)有取得一致,但任由財(cái)政懸崖出現(xiàn)并不是兩黨愿意看到的局面,兩黨都希望借由財(cái)政懸崖的機(jī)會(huì)在未來(lái)的利益再分配中占據(jù)優(yōu)勢(shì)。民主黨人想通過(guò)增收,即提高對(duì)最富有的2%人群增稅,來(lái)解決問(wèn)題,而共和黨人想通過(guò)縮減財(cái)政開(kāi)支來(lái)降低赤字。民主黨人欲對(duì)年收入超過(guò)25萬(wàn)美元的家庭增加稅收,而共和黨人只想對(duì)年收入超過(guò)50萬(wàn)美元或100萬(wàn)美元的家庭增稅。共和黨人要求奧巴馬詳細(xì)闡述長(zhǎng)期削減支出計(jì)劃,尤其是在社會(huì)保障和醫(yī)療方面的支出,而民主黨人僅同意就醫(yī)療支出進(jìn)行談判,不同意將社保納入削減赤字的談判。目前,從兩黨談判中能夠看到端倪是,在2012年底或2013年初兩黨可能會(huì)就財(cái)政懸崖問(wèn)題相互妥協(xié),共和黨將接受向富人增稅,民主黨將拿出更加具體的削減社保、醫(yī)療支出的方案。

如果美國(guó)墜入財(cái)政懸崖,中國(guó)將很難獨(dú)善其身,必然會(huì)受到一定沖擊。財(cái)政部副部長(zhǎng)朱光耀2012年12月初在“2012年中國(guó)國(guó)際商會(huì)年會(huì)”上表示,若美國(guó)財(cái)政懸崖不能很好被管控,可能會(huì)拖累中國(guó)GDP增長(zhǎng)達(dá)1.2%。我國(guó)主要受到財(cái)政懸崖如下方面的影響:

第一,美國(guó)財(cái)政懸崖中,相比削減開(kāi)支,稅收增加是主要原因,尤其是對(duì)高收入人群征稅,美國(guó)的金融產(chǎn)品可能因此在財(cái)政懸崖到來(lái)之際遭到拋售,引發(fā)中國(guó)股市動(dòng)蕩。畢竟12月4日上證綜指下探1949點(diǎn),市場(chǎng)近兩周小幅反彈,但中國(guó)股民依然驚魂未定。若沒(méi)有重大利好或是政策配合,國(guó)內(nèi)資本市場(chǎng)在驚聞財(cái)政懸崖問(wèn)題時(shí)可能若驚弓之鳥(niǎo),加上國(guó)內(nèi)金融風(fēng)險(xiǎn)控制能力不高,影子銀行風(fēng)險(xiǎn)逐漸顯現(xiàn),財(cái)政懸崖可能帶來(lái)的金融傳染難免會(huì)引發(fā)市場(chǎng)恐慌。

第二,美國(guó)財(cái)政懸崖可能導(dǎo)致政府信用評(píng)級(jí)進(jìn)一步下降。2011年,標(biāo)準(zhǔn)普爾百年來(lái)第一次下調(diào)美國(guó)長(zhǎng)期主權(quán)信用評(píng)級(jí)。2012年12月,穆迪表示若財(cái)政懸崖不化解,也將下調(diào)美國(guó)3A評(píng)級(jí),并維持對(duì)美國(guó)經(jīng)濟(jì)前景展望為負(fù)面。中國(guó)持有世界上最多的外匯儲(chǔ)備,且是海外持有美國(guó)國(guó)債最多的國(guó)家,國(guó)際評(píng)級(jí)機(jī)構(gòu)下調(diào)美國(guó)政府信用評(píng)級(jí)可能造成中國(guó)持有的美國(guó)國(guó)債貶值,中國(guó)的外匯儲(chǔ)備風(fēng)險(xiǎn)敞口增大。

第三,美國(guó)為提振國(guó)內(nèi)經(jīng)濟(jì),實(shí)施擴(kuò)張的貨幣政策,已經(jīng)推出多輪量化寬松,最近一次是2012年12月12日推出的QE4(第四輪量化寬松),美元進(jìn)一步貶值。美元貶值不僅造成上文提到的中國(guó)外匯儲(chǔ)備價(jià)值流失,而且人民幣價(jià)值的相對(duì)提高將進(jìn)一步壓制我國(guó)出口,加上伴隨危機(jī)而來(lái)的貿(mào)易保護(hù)主義,我國(guó)凈出口將進(jìn)一步受到影響。此外,這還會(huì)加大我國(guó)接受外商直接投資的難度,從而抑制我國(guó)經(jīng)濟(jì)增長(zhǎng),提高國(guó)內(nèi)失業(yè)率。

第四,美國(guó)即便能夠短期暫避財(cái)政懸崖帶來(lái),也僅是延緩。試圖延長(zhǎng)緊縮財(cái)政政策,避免財(cái)政懸崖,只能將財(cái)政懸崖變?yōu)椤柏?cái)政陡坡”,本質(zhì)是將短期經(jīng)濟(jì)沖擊分?jǐn)偟轿磥?lái)更長(zhǎng)的時(shí)間段內(nèi),從而對(duì)我國(guó)出口帶來(lái)的壓力從短期轉(zhuǎn)為長(zhǎng)期,隨著財(cái)政懸崖負(fù)面影響在更長(zhǎng)時(shí)間內(nèi)被逐漸釋放,也使得我國(guó)經(jīng)濟(jì)轉(zhuǎn)型和擴(kuò)大內(nèi)需顯得更加緊迫。

財(cái)政懸崖看似是美國(guó)緊急而棘手的問(wèn)題,但卻是美國(guó)長(zhǎng)期在國(guó)際貨幣體系中霸權(quán)地位的反映。美國(guó)面臨經(jīng)濟(jì)困境時(shí),必將通過(guò)弱勢(shì)美元征收“通脹稅”,向外分?jǐn)傌?cái)政懸崖風(fēng)險(xiǎn)、債務(wù)負(fù)擔(dān)和增長(zhǎng)壓力的潛在激勵(lì)顯著加大。面對(duì)美國(guó)的這種潛在傾向,我國(guó)需要穩(wěn)步推進(jìn)人民幣國(guó)際化,加快外匯儲(chǔ)備多元化管理,保持對(duì)輸入型通脹壓力的監(jiān)控,方能未雨綢繆。

(作者單位:中國(guó)銀河證券博士后科研工作站)