內(nèi)部控制理論在科技館票務(wù)管理中的運用研究

2013-12-29 00:00:00黃毓蕓

會計之友 2013年23期

【摘 要】 隨著社會發(fā)展和科技進(jìn)步,公眾對科普知識的需求日益增加,全國各地一個個功能齊全、設(shè)施先進(jìn)的科技館相繼落成。科技館的門票收入屬于財政收入,應(yīng)保證財政資金的安全與完整。文章以廣東科學(xué)中心為例,運用內(nèi)部會計控制的事前防范、事中控制和事后監(jiān)督三個環(huán)節(jié)的原理,制定了票務(wù)管理的各項控制措施,結(jié)合實際運行效果,總結(jié)了科技館票務(wù)管理中普遍適用的內(nèi)部控制原則。

【關(guān)鍵詞】 票務(wù)管理; 內(nèi)部控制; 科技館

一、前言

我國科技館多數(shù)由各地政府投資建成,并以公益性質(zhì)向公眾開放。為了科技館的可持續(xù)發(fā)展,減輕財政的負(fù)擔(dān),根據(jù)政府及物價部門的規(guī)定,收取一定的門票,門票的收入全額上繳財政指定專戶。因此保證門票收入的完整與安全從某種意義上講就是財政資金和國有資產(chǎn)的完整與安全,是科技館財務(wù)管理的重要部分。

為了充分發(fā)揮科技場館科普宣傳、提高公眾素質(zhì)的平臺作用,吸引更多的觀眾來館參觀,業(yè)務(wù)部門會推出各種門票優(yōu)惠政策,并拓展各種門票的營銷渠道。門票種類越來越多及繁雜已成為趨勢,這無疑增加了票務(wù)監(jiān)督管理的難度,對管理手段提出了更高的要求。同時,由于科技館為事業(yè)單位,大部分單位定編人數(shù)有限,一線服務(wù)整體由外單位承包。通常一線售票人員為承包單位員工,員工身份與科技館本員工身份不一,增加了票務(wù)管理的復(fù)雜性。

因此,要保證門票收入資金的完整與安全,減少和控制國有資產(chǎn)損失風(fēng)險,必須制定票務(wù)各個環(huán)節(jié)的監(jiān)督管理程序,建立和完善票務(wù)內(nèi)部控制制度。但目前對于科技館的票務(wù)管理還沒有行業(yè)統(tǒng)一的管理辦法,筆者所在的廣東科學(xué)中心經(jīng)過不斷摸索,運用財務(wù)管理內(nèi)部控制方法,逐步建立起一整套行之有效的票務(wù)監(jiān)督管理制度和內(nèi)部控制措施,其管理方式相信對全國各地科技館同行具有一定的借鑒意義。

二、票務(wù)管理中內(nèi)部控制的含義

所謂內(nèi)部控制,是指一個單位為了實現(xiàn)經(jīng)營目標(biāo),保證經(jīng)營活動的經(jīng)濟(jì)性、效率性和效果性,保護(hù)資產(chǎn)安全完整,保證會計信息準(zhǔn)確可靠,而在單位內(nèi)部采取的約束、制衡、計劃、考核和控制的一系列方法、手續(xù)與措施的總稱。一般內(nèi)部控制包括控制環(huán)境、風(fēng)險評估、控制活動、信息溝通、監(jiān)控五個相互聯(lián)系的要素。

在科技館票務(wù)管理中內(nèi)部控制五個要素主要表現(xiàn)為:

1.控制環(huán)境:包括票務(wù)工作人員的誠實、職業(yè)道德與工作勝任能力、權(quán)責(zé)劃分、人力資源政策等。

2.風(fēng)險評估:包括售票環(huán)境、現(xiàn)金及票券存放環(huán)境的防盜、防火等安全措施。

3.控制活動:包括職責(zé)分離、實物控制、售票過程控制等。

4.信息與溝通:包括依據(jù)票務(wù)政策準(zhǔn)確記錄有效的售票業(yè)務(wù),并在票務(wù)報表中提示。

5.監(jiān)控:包括票款結(jié)算、票券清點等日常的管理監(jiān)督活動。

三、廣東科學(xué)中心票務(wù)管理中內(nèi)部控制理論的運用

內(nèi)部控制制度的重點是規(guī)范會計管理,設(shè)計合理有效的組織機構(gòu)和職責(zé)分工,實施崗位責(zé)任分明的標(biāo)準(zhǔn)化業(yè)務(wù)處理程序。內(nèi)部會計控制范圍直接涉及會計管理各方面的業(yè)務(wù),是單位為了防止財務(wù)侵吞和其他違法行為發(fā)生,保護(hù)財產(chǎn)安全所制定的各種會計處理程序和控制措施的集成。廣東科學(xué)中心的財務(wù)部門為了保證門票收入資金的完整與安全,對門票收入通過事前防范、事中控制和事后監(jiān)督三個環(huán)節(jié)實施內(nèi)部會計控制。

(一)事前防范措施

事前控制是一種防護(hù)性控制,控制者必須事先深入實際,調(diào)查研究,預(yù)測容易發(fā)生差錯的環(huán)節(jié)和概率,并設(shè)計出預(yù)防措施、關(guān)鍵控制點和保護(hù)性措施。在廣東科學(xué)中心的實踐中,通過對售票崗位權(quán)限的合理設(shè)置、票券的有效管理實現(xiàn)事前控制,并且樹立“內(nèi)控先行”的思想,根據(jù)業(yè)務(wù)的發(fā)展需要,對每一項新的票務(wù)政策制定具體的實施細(xì)則,以達(dá)到有效控制售票風(fēng)險的目的。

1.不相容職務(wù)分離

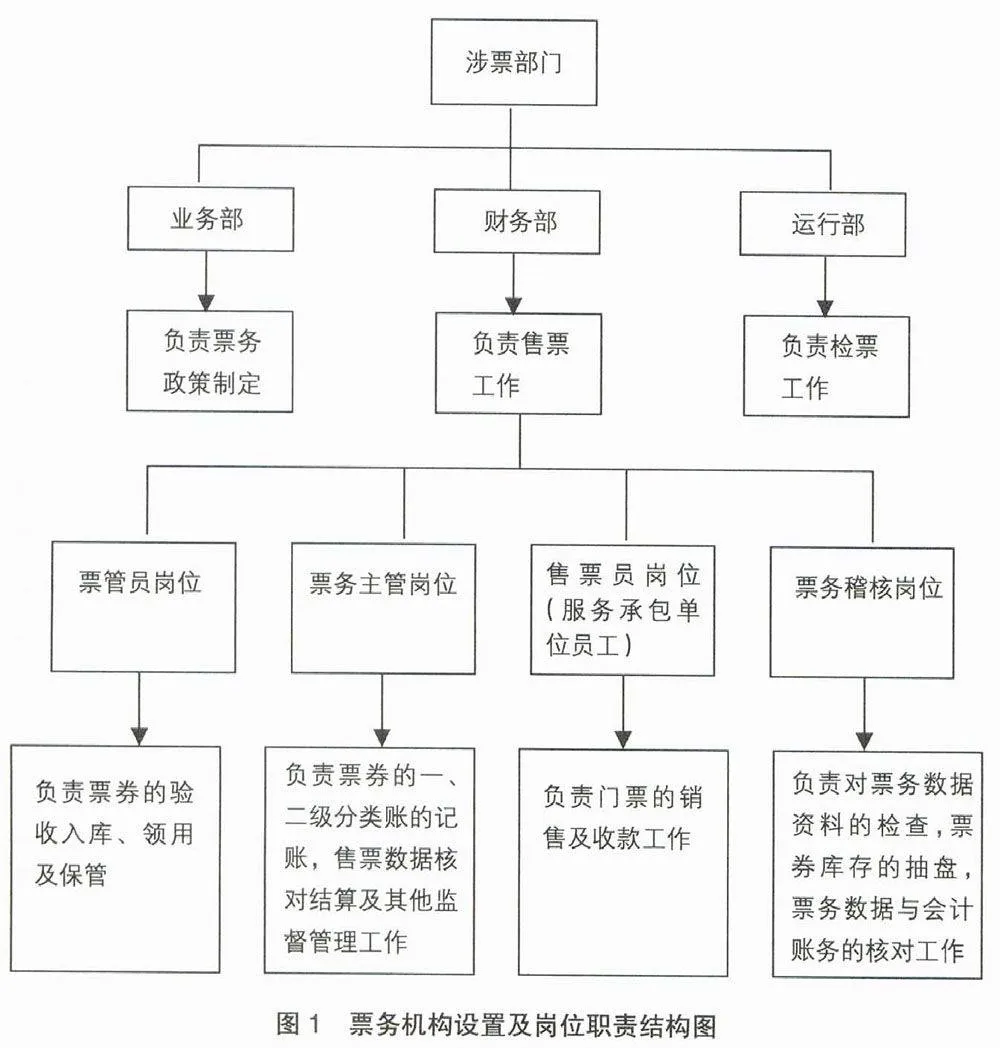

遵循內(nèi)部控制的原則,廣東科學(xué)中心充分考慮不相容職務(wù)職能相互分離的制衡要求,將票務(wù)政策制定、售票、檢票三部分職能由三個部門負(fù)責(zé)。售票分別設(shè)置了票管員、票務(wù)主管、售票員、稽核崗位。根據(jù)崗位職責(zé)分工,票券保管與記賬分開,票款收取與票款結(jié)算崗位分開,稽核崗位與日常管理崗位分開,起到相互制衡、相互監(jiān)督的作用(見圖1)。

2.票券的管控

票券包括門票、發(fā)票、各種代金券及優(yōu)惠券等。票券的管理采用會計記賬管理的方式,根據(jù)票券的類別設(shè)置兩級分類賬,一級分類賬記錄票券購買入庫、售票員領(lǐng)用及結(jié)存的總數(shù)量,二級分類賬根據(jù)售票員姓名設(shè)置明細(xì)賬,分別記錄每個售票員領(lǐng)用、出售的數(shù)量及結(jié)存的數(shù)量。票務(wù)主管通過賬賬核對、賬實核對,保證售票員所使用的每一張票券均記錄在案。

3.售票細(xì)則控制

根據(jù)業(yè)務(wù)部門推出的各項票務(wù)政策,制定相應(yīng)的售票實施細(xì)則,使每項售票業(yè)務(wù)風(fēng)險可控。例如:根據(jù)票務(wù)促銷優(yōu)惠政策,購買2張門票送電影贈券1張。在優(yōu)惠政策實施前必須在售票系統(tǒng)中設(shè)置捆綁銷售的票種,如果無法通過系統(tǒng)實現(xiàn)監(jiān)督,則必須采用可核對的憑證和記錄。售票人員必須嚴(yán)格遵照細(xì)則要求操作,否則售票結(jié)算時將會出現(xiàn)賬實不符,達(dá)不到防控風(fēng)險的目的。

(二)事中控制措施

售票的事中控制必須能夠及時獲得實時信息反饋,以供控制者及時發(fā)現(xiàn)問題,采取措施,防錯糾偏。

1.售票備用金及售票款項的控制

售票備用金是指經(jīng)財務(wù)部門核準(zhǔn)用于售票時為顧客找零的限量現(xiàn)金。備用金嚴(yán)格遵循專款專用的原則。售票員上崗前領(lǐng)用備用金,在崗期間由售票員自行保管,但不得帶離售票現(xiàn)場,每天售票結(jié)束后備用金鎖入本人小保險箱。

售票款項包括現(xiàn)金、POS刷卡、支票等類別,售票款項日清日結(jié)。現(xiàn)金每天定時解付銀行,解付前收到的所有款項當(dāng)天必須上繳,并且實行簽名責(zé)任制,各人上繳的各類款項由其本人負(fù)責(zé)款項的真實性及有效性。嚴(yán)禁坐支現(xiàn)金票款,現(xiàn)金票款必須與備用金分開管理。除現(xiàn)金外的其他售票款項,售票員每天在售票結(jié)束后填制其他收款憑證的匯總表單,連同收款憑證交與票務(wù)主管核對售票數(shù)據(jù)。

2.售票過程控制

售票過程控制運用電子信息手段,減少和消除人為操縱因素。廣東科學(xué)中心是全國最大的公益性科技場館,為了體現(xiàn)現(xiàn)代化科技場館的管理及更好地服務(wù)觀眾,結(jié)合國際上相關(guān)場館的經(jīng)驗及實際需要,采用IREC全面客流票務(wù)系統(tǒng)處理日常基本票務(wù)、團(tuán)隊的預(yù)約等業(yè)務(wù)。系統(tǒng)管理員在票務(wù)系統(tǒng)中分別設(shè)置各模塊(對應(yīng)不同的票務(wù)崗位)的管理權(quán)限,而系統(tǒng)管理員本身崗位又獨立于各個使用模塊之外。

票務(wù)主管負(fù)責(zé)設(shè)置每個售票員票務(wù)系統(tǒng)的賬號及售票權(quán)限。售票員售票時必須登錄自己的賬號,使用自己所領(lǐng)用的票券進(jìn)行售票,所售的門票種類、金額、數(shù)量均詳細(xì)記錄在系統(tǒng)中,為單位票款管理提供完整的核對依據(jù)。

觀眾購買票務(wù)系統(tǒng)售出的門票后,必須通過該系統(tǒng)的閘機(或PDA機)進(jìn)行檢票,方可進(jìn)入館內(nèi)參觀。檢票數(shù)據(jù)均記錄在票務(wù)系統(tǒng)報表中,與售票數(shù)據(jù)相互印證。

3.庫存現(xiàn)金及票券實行隔離控制

每天售票結(jié)束后,每個售票員所領(lǐng)用票券和庫存現(xiàn)金(包括備用金和現(xiàn)金解付銀行后收取的現(xiàn)金票款)自行鎖入本人的小保險箱,鑰匙由本人保管。小保險箱統(tǒng)一存放在由票務(wù)主管保管的大保險柜中,置于監(jiān)控攝像范圍內(nèi),保證每天啟用票券及備用金時至少有兩人以上同時在場相互監(jiān)督。

(三)事后監(jiān)督措施

售票事后控制指在售票后分析實際發(fā)生數(shù)據(jù)與控制目標(biāo)數(shù)據(jù)之間的差異,采取相應(yīng)的措施防錯糾偏,并給予造成差錯者適當(dāng)處罰。

1.售票數(shù)據(jù)的核對

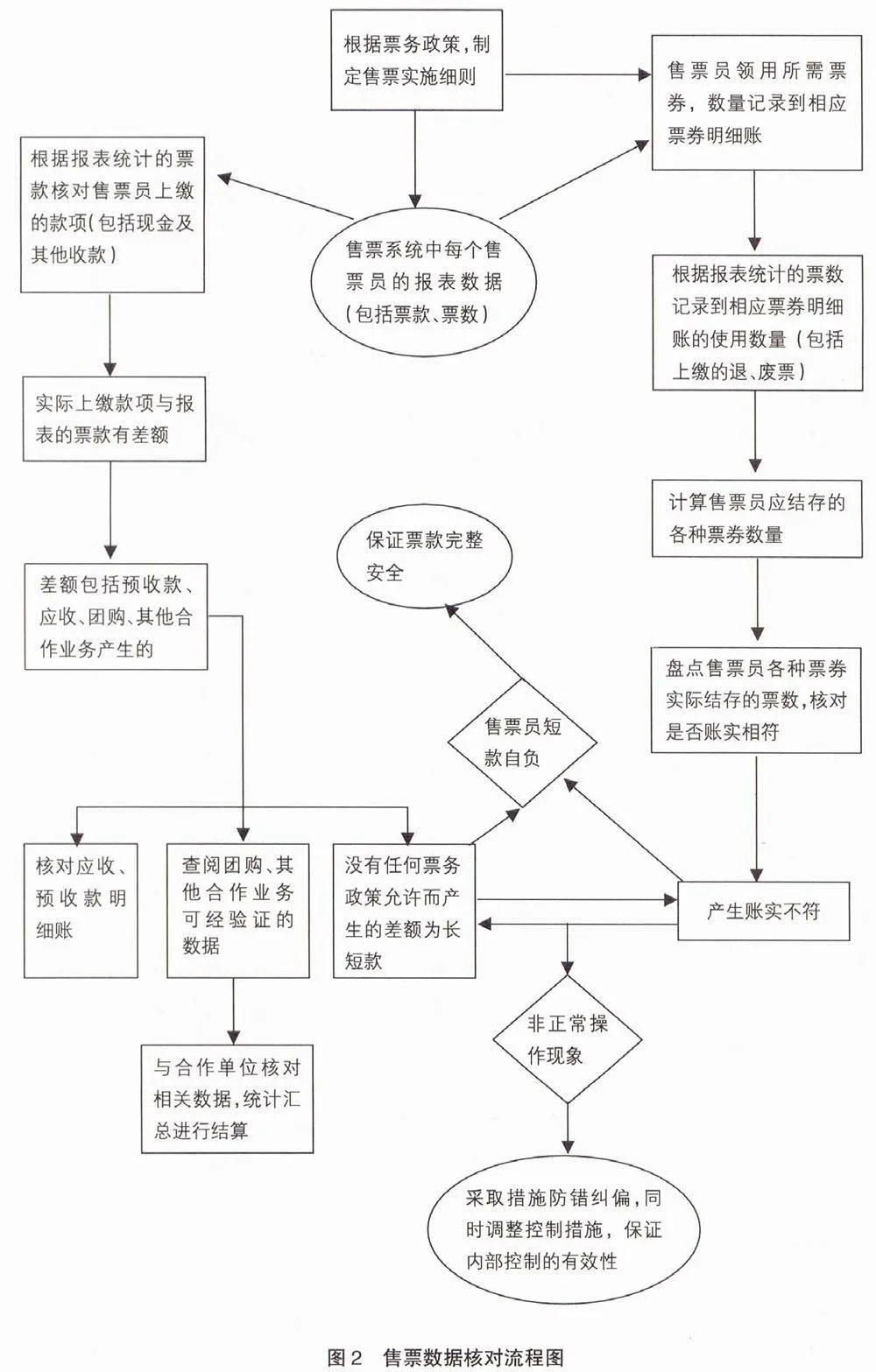

數(shù)據(jù)核對工作由票務(wù)主管負(fù)責(zé)。通過票務(wù)系統(tǒng)報表與實收款項、報表與票券明細(xì)賬、票券明細(xì)賬與實存票券數(shù)量等多環(huán)節(jié)多角度的核對,確認(rèn)售票員所收款項全額結(jié)清,票券賬實相符,保證資金和票券完整安全。同時,通過核對發(fā)現(xiàn)售票過程中可能出現(xiàn)的問題,及時調(diào)整管理措施,保證內(nèi)部控制的有效性(見圖2)。

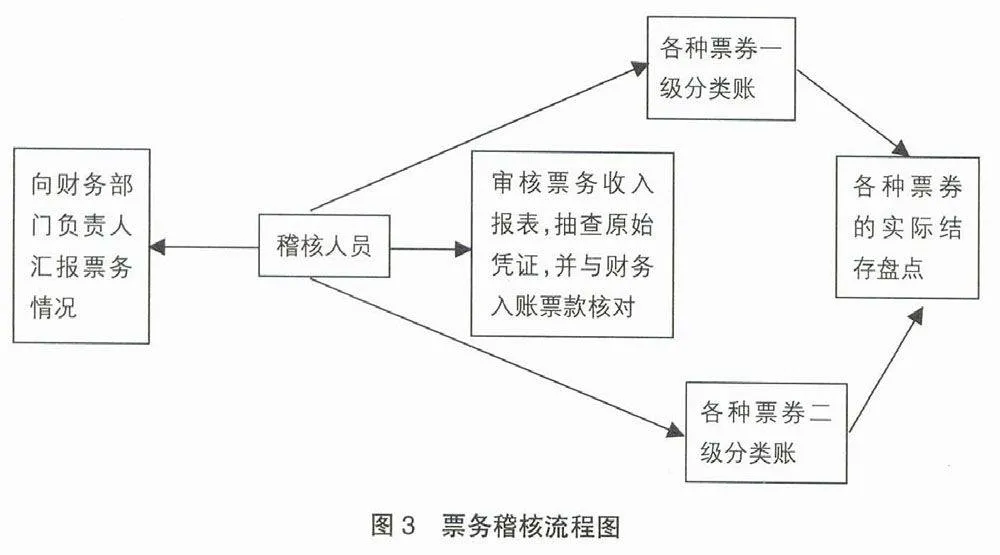

2.票務(wù)稽核及盤點

票務(wù)稽核人員定期對票務(wù)數(shù)據(jù)進(jìn)行核查,如對月度報表各項數(shù)據(jù)利用勾稽關(guān)系進(jìn)行稽核,不定期抽查日報表及各環(huán)節(jié)中的原始記錄,以及突擊盤點各種票券及現(xiàn)金(見圖3)。通過稽核,及時發(fā)現(xiàn)內(nèi)部控制的漏洞和薄弱環(huán)節(jié),完善管理措施,保證單位資產(chǎn)的完整與安全。

四、幾點體會

廣東科學(xué)中心票務(wù)管理系統(tǒng)自開館運行四年來,取得了良好的工作績效:四年來未發(fā)生過票款流失的情況,所有票款均能完整及時上繳財政。事實證明,廣東科學(xué)中心內(nèi)部控制制度健全,措施得力,有效保證了票務(wù)系統(tǒng)運作的安全性、效率性和方便性。廣東科學(xué)中心的實踐充分體現(xiàn)會計內(nèi)部控制所應(yīng)遵循的以下幾項普遍適用的原則。

首先是全面性原則,要求內(nèi)部控制應(yīng)當(dāng)貫穿決策、執(zhí)行和監(jiān)督全過程,并滲透業(yè)務(wù)流程上的各個環(huán)節(jié),避免內(nèi)部控制出現(xiàn)空白和漏洞。廣東科學(xué)中心的票務(wù)管理控制措施的制定貫穿售票決策、執(zhí)行、監(jiān)督整個過程,覆蓋了售票所有崗位和環(huán)節(jié),沒有任何死角,不留安全隱患,無所不控,體現(xiàn)了內(nèi)部控制全面性原則。

其次是制衡性原則,要求在機構(gòu)設(shè)置及權(quán)責(zé)分配、業(yè)務(wù)流程構(gòu)建等方面形成相互制約、相互監(jiān)督的關(guān)系,使不相容崗位相互分離形成制約。廣東科學(xué)中心票務(wù)內(nèi)控措施的制衡性主要表現(xiàn)在5個方面:(1)票務(wù)政策的制定與執(zhí)行相分離;(2)售票與檢票相分離;(3)售票的直接操作人員與直接控制人員相分離;(4)票券的記賬與保管分開;(5)日常管理人員與稽核人員分屬不同崗位。業(yè)務(wù)流程上利用了多層次的核對,多環(huán)節(jié)的勾稽關(guān)系復(fù)核的方法,使每一環(huán)節(jié)每一崗位起到相互牽制的作用,保證了整個售票活動的安全性、合規(guī)性。

最后是適應(yīng)性原則,要求管理措施與經(jīng)營規(guī)模、業(yè)務(wù)范圍、業(yè)務(wù)內(nèi)容相適應(yīng),在管理中要依據(jù)環(huán)境和內(nèi)外條件變化,靈活地采取相應(yīng)的管理方法。廣東科學(xué)中心一線的售票人員非本中心的員工,而是由服務(wù)外包單位派遣,中心的人力資源政策無法涵蓋售票人員,在控制活動方面無法采用與售票人員待遇掛鉤的考核激勵機制。所以,只能依靠與每一項票務(wù)政策相應(yīng)的詳盡管理實施細(xì)則,使所有售票工作每個環(huán)節(jié)都在可控范圍內(nèi),這是適應(yīng)性原則在實際工作中運用的典型案例,具有一定的借鑒意義。

【參考文獻(xiàn)】

[1]方紅星,池國華.內(nèi)部控制(東北財經(jīng)大學(xué)會計學(xué)系列教材)[M].大連:東北財經(jīng)大學(xué)出版社,2011.

[2]王李.財務(wù)管理與智慧人生[M].吉林:吉林大學(xué)出版社,2011.