商業(yè)銀行社會責任對財務(wù)績效影響研究

2013-12-29 00:00:00唐芹鄭少鋒

會計之友 2013年23期

【摘 要】 文章以利益相關(guān)者理論為基礎(chǔ),結(jié)合我國商業(yè)銀行的經(jīng)營特點和實際情況,建立起針對我國商業(yè)銀行的社會責任指標體系,并在此基礎(chǔ)上實證檢驗了我國商業(yè)銀行履行社會責任對財務(wù)績效的影響。研究證實:商業(yè)銀行履行社會責任會增加財務(wù)績效。其中,對股東、員工和社區(qū)的責任對其財務(wù)績效會產(chǎn)生顯著的積極影響;對存款人、貸款人和政府的責任對其財務(wù)績效的影響為負,但只有對政府的責任是顯著的。研究結(jié)論為我國商業(yè)銀行更好地承擔社會責任提供了理論依據(jù)和現(xiàn)實指導(dǎo)。

【關(guān)鍵詞】 商業(yè)銀行; 社會責任; 利益相關(guān)者; 財務(wù)績效

近年來,中國連續(xù)曝出富士康十三連跳、萬科捐款門、毒豆芽、五糧液偷稅漏稅等事件,社會公眾對企業(yè)履行社會責任的呼聲越來越高,企業(yè)社會責任日益成為人們關(guān)注的焦點。基于此,深交所和上交所分別于2006年9月和2008年5月發(fā)布《上市公司社會責任指引》和《關(guān)于加強上市公司社會責任承擔工作的通知》,進一步推動上市公司履行社會責任。僅就2011年,全國發(fā)布的企業(yè)社會責任報告達898份。

商業(yè)銀行是一類特殊企業(yè),承擔著信用中介、支付中介、信用創(chuàng)造、金融服務(wù)和調(diào)節(jié)經(jīng)濟的職能,是現(xiàn)代經(jīng)濟的核心和樞紐,同時也是社會資源再分配的重要主體之一。與其他企業(yè)相比,商業(yè)銀行財力更為雄厚,影響力更為明顯,從而對其社會責任提出了更高的要求。鑒于此,本文以利益相關(guān)者理論為基礎(chǔ),結(jié)合我國上市商業(yè)銀行年度報告和社會責任報告信息,構(gòu)建一套能夠有效衡量商業(yè)銀行社會責任的指標體系,驗證分析商業(yè)銀行社會責任對財務(wù)績效的影響,以期為我國商業(yè)銀行更好地承擔企業(yè)社會責任提供理論依據(jù)和現(xiàn)實指導(dǎo)。

一、文獻回顧

“企業(yè)社會責任”這一概念最早出現(xiàn)在1924年,由美國學(xué)者謝爾頓(Oliver Sheldon)提出。這一概念自從被提出以后,關(guān)于企業(yè)應(yīng)該承擔哪些社會責任以及企業(yè)社會責任對財務(wù)績效有何影響一直存在分歧。直到1984年弗里曼提出了利益相關(guān)者理論,明確了企業(yè)社會責任的對象和范圍之后,才為研究企業(yè)社會責任對財務(wù)績效的影響提供了一種有效的途徑。但是,由于所選取的企業(yè)社會責任和財務(wù)績效的評價指標不同及采用的研究方法等存在差異,國內(nèi)外關(guān)于企業(yè)社會責任對財務(wù)績效的影響始終沒有得出一致的結(jié)論,主要有正相關(guān)、負相關(guān)以及不相關(guān)三種。

在已有的研究中,得出企業(yè)社會責任與財務(wù)績效的關(guān)系為正相關(guān)的占絕大多數(shù)。例如Waddock和Graves(1997b)通過建立一個將利益相關(guān)者、企業(yè)社會責任績效和管理質(zhì)量相聯(lián)系的綜合性框架,研究了企業(yè)社會責任績效對企業(yè)總體績效的影響,研究結(jié)果表明企業(yè)社會責任與財務(wù)績效具有顯著的正相關(guān)關(guān)系。Kohers和Simpson(2002)研究了美國所有國有銀行1993—1994年的社會責任與財務(wù)績效的關(guān)系,以總資產(chǎn)利潤和貸款損失來衡量財務(wù)績效,將社會再投資行為作為社會責任績效評價,研究結(jié)果表明二者是正相關(guān)的。Verschoor和Murphy(2002)在一項企業(yè)社會責任與財務(wù)績效關(guān)系的研究中,以銷售增長率、股東權(quán)益報酬率和利潤增長率作為衡量企業(yè)財務(wù)績效的指標,研究表明,對股東、客戶、員工、社區(qū)、環(huán)境投資者、女性與少數(shù)民族這七大利益相關(guān)者履行責任情況良好的企業(yè),其財務(wù)績效遠遠優(yōu)于一般企業(yè)。

但并非所有學(xué)者得出的結(jié)論都表明二者是正相關(guān)的。Moore(2001)通過對英國超級市場的社會責任和財務(wù)績效進行研究,發(fā)現(xiàn)社會責任與財務(wù)績效負相關(guān)。李正(2006)選取2003年上海證券交易所521家上市公司為樣本,對企業(yè)社會責任與企業(yè)價值的相關(guān)性進行研究,結(jié)果表明企業(yè)承擔社會責任增加了當期運營成本,對企業(yè)價值產(chǎn)生不利影響。Preston和O'Bannon(1997)通過研究美國67家大公司1982—1992年的數(shù)據(jù),得出企業(yè)社會責任與財務(wù)績效沒有明顯的相關(guān)關(guān)系。

由此可見,關(guān)于企業(yè)社會責任對財務(wù)績效的影響,國內(nèi)外還沒有得出一致的結(jié)論,并且已有研究大都針對非銀行業(yè),針對商業(yè)銀行的研究還很缺乏,這也為本文的研究提供了空間。

二、研究假設(shè)

雖然商業(yè)銀行履行社會責任會增加成本,表面看來違背了商業(yè)銀行利潤最大化的經(jīng)營目標,但是商業(yè)銀行履行社會責任會給商業(yè)銀行帶來積極的影響,帶來潛在的利益,包括投資者的信任、政府的支持、客戶的認同和員工努力工作等,最重要的是樹立了良好的企業(yè)形象,增強了商業(yè)銀行的軟實力。為便于后續(xù)研究,本文提出以下假設(shè):H1:商業(yè)銀行綜合社會責任與財務(wù)績效正相關(guān)。H2:商業(yè)銀行對股東、存款人、貸款人、員工、政府和社區(qū)的責任與財務(wù)績效正相關(guān)。

三、研究設(shè)計

(一)商業(yè)銀行社會責任指標體系的建立

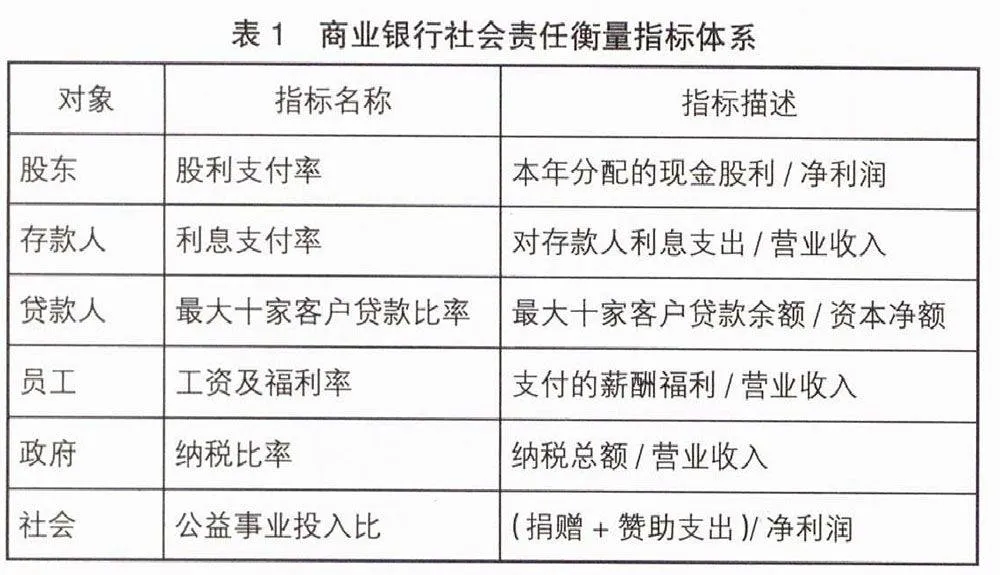

根據(jù)利益相關(guān)者理論和企業(yè)社會責任體系,結(jié)合我國商業(yè)銀行經(jīng)營的特點,并考慮到研究的可操作性,本文設(shè)計了一套衡量商業(yè)銀行社會責任水平的指標體系,從六個利益相關(guān)者——股東、存款人、貸款人、員工、政府和社區(qū)層面,來反映商業(yè)銀行承擔社會責任的情況。其中各個指標的計算如表1所示。

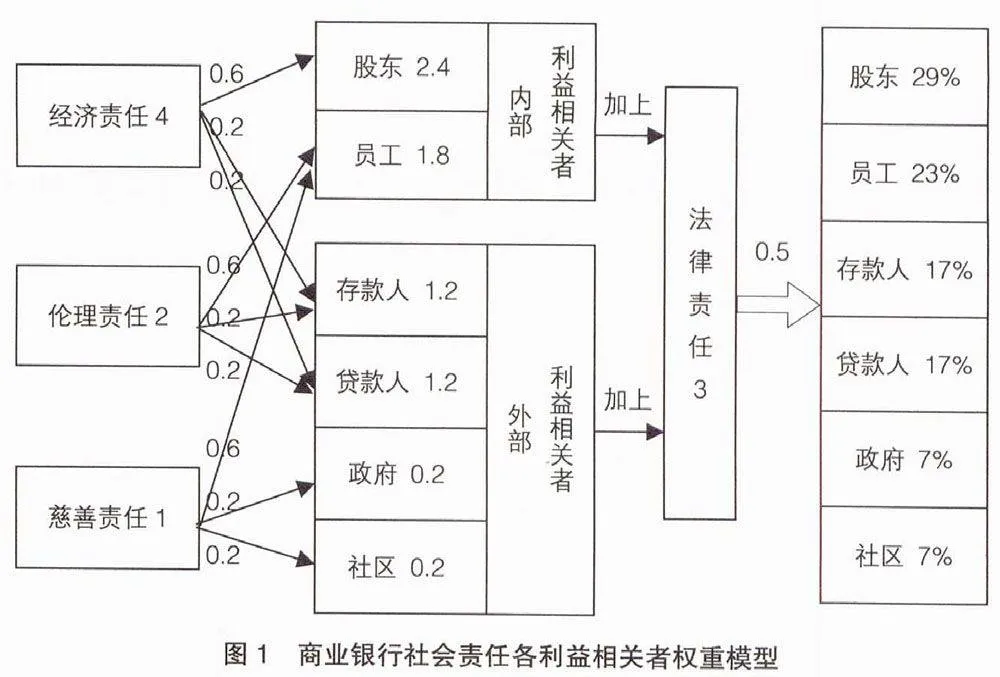

為了研究商業(yè)銀行綜合社會責任對財務(wù)績效的影響,必須為各利益相關(guān)者設(shè)定權(quán)重。在確定各利益相關(guān)者權(quán)重方面,比較權(quán)威的是卡羅爾結(jié)構(gòu)。卡羅爾認為企業(yè)的社會責任分為經(jīng)濟責任、法律責任、倫理責任和慈善責任,并且權(quán)重分別為4、3、2和1。徐光華和張瑞(2007)在卡羅爾結(jié)構(gòu)的基礎(chǔ)上,認為經(jīng)濟、倫理和慈善責任支出在內(nèi)部利益相關(guān)者與外部利益相關(guān)者之間分配的權(quán)重分別為0.6和0.4,并且在內(nèi)部和外部利益相關(guān)者間是平均分配的,法律責任在所有利益相關(guān)者之間平均分配。本文以卡羅爾機構(gòu)為基礎(chǔ),結(jié)合徐光華、張瑞的研究來設(shè)定商業(yè)銀行各利益相關(guān)者的權(quán)重,具體權(quán)重值如圖1所示。

(二)商業(yè)銀行財務(wù)績效指標的建立

借鑒相關(guān)學(xué)者的研究成果,本文選取凈資產(chǎn)收益率和凈利潤增長率作為衡量商業(yè)銀行財務(wù)績效的指標。

凈資產(chǎn)收益率=稅后利潤/平均凈資產(chǎn)

凈利潤增長率=(本年凈利潤-上年凈利潤)/上年凈利潤

凈資產(chǎn)收益率是反映商業(yè)銀行財務(wù)績效的基本指標,體現(xiàn)了商業(yè)銀行運用自有資本獲得凈收益的能力。凈資產(chǎn)收益率越高,說明投資帶來的收益越高。凈利潤增長率反映商業(yè)銀行當期凈利潤比上期凈利潤的增長幅度,該指標值越大說明商業(yè)銀行盈利能力越強。

本文根據(jù)張永安和邱景(2009)的研究,設(shè)定凈資產(chǎn)收益率和凈利潤增長率的權(quán)重分別為81%和19%,各指標的值跟各自的權(quán)重相乘后再相加,就得到商業(yè)銀行財務(wù)績效的最后得分。

(三)控制變量

由于商業(yè)銀行的規(guī)模、資產(chǎn)負債率、主營業(yè)務(wù)收入增長率的不同也會對財務(wù)績效造成較大影響,所以本文添加三個控制變量:資產(chǎn)規(guī)模、資產(chǎn)負債率、主營業(yè)務(wù)收入增長率。資產(chǎn)規(guī)模在商業(yè)銀行履行社會責任時起著重要的作用,一般情況下,商業(yè)銀行規(guī)模越大,外界對其履行社會責任的期望也就越大,相應(yīng)承擔的社會責任也越多。本文用公司期末總資產(chǎn)的自然對數(shù)來表示資產(chǎn)規(guī)模。此外,資產(chǎn)負債率和主營業(yè)務(wù)收入增長率也是影響商業(yè)銀行財務(wù)績效的重要因素。

(四)研究模型

四、實證檢驗

(一)樣本選取和數(shù)據(jù)來源

本文選擇我國16家上市商業(yè)銀行作為研究樣本,樣本數(shù)據(jù)來源于各上市商業(yè)銀行的年報和社會責任報告。考慮到單個年度的財務(wù)數(shù)據(jù)容易受偶然性因素的影響,且2009年商業(yè)銀行的財務(wù)數(shù)據(jù)波動較大,本文選取2010和2011兩個會計年度各項指標的平均值作為樣本數(shù)據(jù)。

(二)描述性統(tǒng)計

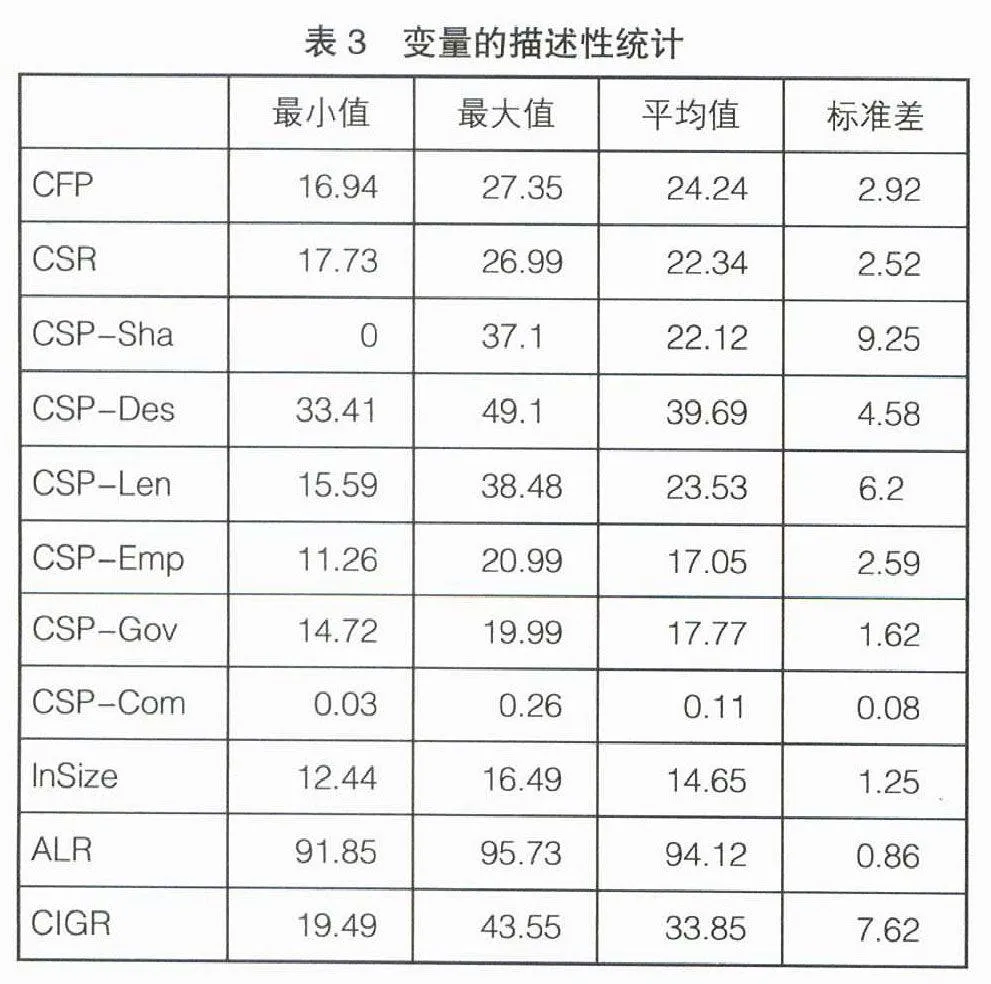

根據(jù)表3描述性統(tǒng)計結(jié)果可知:

(1)樣本公司財務(wù)績效最高為27.35,最低為16.94,標準差為2.92,說明上市商業(yè)銀行財務(wù)績效存在差異但差異較小。

(2)從具體社會責任的履行情況來看,對股東和社區(qū)的責任履行情況差異較大,對員工和政府的責任履行情況差異較小。在社區(qū)方面,樣本公司的慈善和贊助支出占營業(yè)收入的比例較低,最高只達到0.26%,最低則只占到0.03%。

(3)在規(guī)模方面,樣本公司的差異很小,比較集中,而在主營業(yè)務(wù)收入增長率上差異則較為明顯。統(tǒng)計顯示樣本公司資產(chǎn)負債率普遍較高,平均達到94.12%,體現(xiàn)了商業(yè)銀行高負債經(jīng)營的特點。

(三)回歸分析

為進一步分析商業(yè)銀行社會責任對財務(wù)績效的影響,本文采用Eviews6.0軟件對其進行回歸分析。

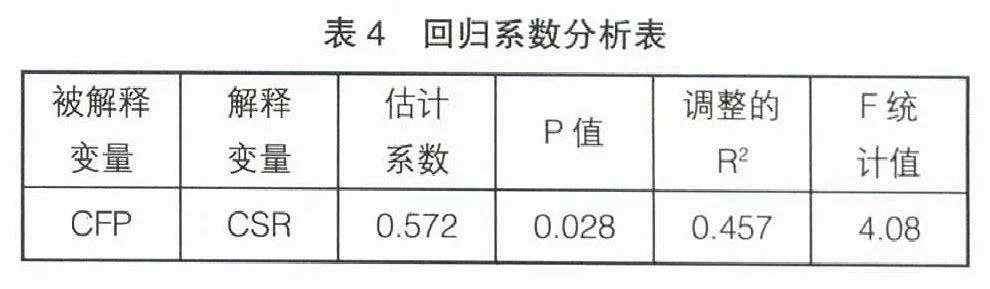

首先,為了研究商業(yè)銀行社會責任綜合值CSP與財務(wù)績效CFP的關(guān)系,對模型(1)進行回歸。

如表4所示,估計系數(shù)為0.572,說明商業(yè)銀行社會責任對財務(wù)績效的影響為正,即社會責任每增加一個百分點,財務(wù)績效增加0.572個百分點。在5%的顯著性水平下,商業(yè)銀行綜合社會責任CSP對財務(wù)績效CFP有顯著的影響,且是正向的。

其次,為進一步分析社會責任各個方面對財務(wù)績效的影響,對模型(2)進行回歸。

回歸結(jié)果分析如下:

(1)股利支付率、工資及福利率和公益事業(yè)投入比的系數(shù)為正,表明其對商業(yè)銀行財務(wù)績效的影響為正。由P值可知,在5%的顯著性水平下,股利支付率、工資及福利率和公益事業(yè)投入比對財務(wù)績效的影響是顯著的。其中,公益事業(yè)投入比的系數(shù)高達2.78,表明公益事業(yè)投入比對財務(wù)績效的影響極為明顯。

(2)利息支付率、最大十家客戶貸款比率和納稅比率的系數(shù)為負,利息支付率、最大十家客戶貸款比率對財務(wù)績效的影響不顯著,而納稅比率對財務(wù)績效的影響則是顯著的,即納稅比率與財務(wù)績效顯著負相關(guān)。

(3)控制變量中資產(chǎn)規(guī)模、資產(chǎn)負債率和主營業(yè)務(wù)收入增長率對財務(wù)績效均有顯著的影響,且是正向的,其中,資產(chǎn)規(guī)模的系數(shù)最大,對財務(wù)績效的影響最明顯,資產(chǎn)負債率次之,主營業(yè)務(wù)收入增長率對財務(wù)績效的影響最小。

五、結(jié)論與建議

通過商業(yè)銀行社會責任細分項目的分析可以看出,商業(yè)銀行對股東的責任、對員工的責任和對社區(qū)的責任對其財務(wù)績效會產(chǎn)生顯著的積極影響。商業(yè)銀行在保證資本保值增值的同時要將利潤合理地分配,取得股東的信任,從而反過來更有利于自身財務(wù)績效的增加。同時,商業(yè)銀行在持續(xù)經(jīng)營過程中,要給員工提供良好的工作環(huán)境,支付其應(yīng)得的合理的工資及福利,提供適量的培訓(xùn)機會,給予員工工作上和生活上的關(guān)懷。對員工的激勵可以調(diào)動員工的工作積極性,減少員工流失,從而減少銀行的招聘成本和由此帶來的管理費用和培養(yǎng)成本,有利于提高商業(yè)銀行的財務(wù)績效。對社區(qū)的責任方面,商業(yè)銀行應(yīng)該利用自身的優(yōu)勢扶持教育文化事業(yè),贊助公益活動,對重大災(zāi)害積極捐款救助。雖然這些短期內(nèi)會減少商業(yè)銀行的利潤,但從長期來看可以增加商業(yè)銀行的知名度,提高商業(yè)銀行聲譽,這些無形的資本有利于提高商業(yè)銀行的財務(wù)績效。此外,對存款人、貸款人和政府的責任對財務(wù)績效的影響為負,其中,對政府的責任對財務(wù)績效的影響是顯著的。對存款人的利息支出和將貸款公平地分配給貸款人會增加商業(yè)銀行的成本,但是這種影響是不顯著的。存款是商業(yè)銀行最主要的資金來源,只有履行對存款人的責任商業(yè)銀行才能持續(xù)經(jīng)營。對貸款人的責任中,最大十家客戶貸款比率必須要達到國家的監(jiān)管要求,即使會對財務(wù)績效帶來負面影響也必須滿足公平公正的方針政策。對政府的責任會對財務(wù)績效帶來顯著的負影響,雖然依法納稅會減少商業(yè)銀行利潤,但這是商業(yè)銀行得以經(jīng)營的前提,只有依法納稅才能獲得良好的經(jīng)營環(huán)境,得到政府的支持,從而實現(xiàn)長期和持續(xù)的發(fā)展。

通過上面的分析可以看出,商業(yè)銀行社會責任CSR與財務(wù)績效顯著正相關(guān),即商業(yè)銀行履行社會責任對其財務(wù)績效會產(chǎn)生顯著的積極影響。這說明商業(yè)銀行履行社會責任雖然表面上看是增加了成本,但這些成本并不是沉沒成本。商業(yè)銀行履行社會責任能提升企業(yè)形象,增加商業(yè)銀行軟實力,從而有利于長期可持續(xù)發(fā)展,因此商業(yè)銀行應(yīng)該積極主動地承擔社會責任。

【參考文獻】

[1]Waddock, Sandra A., Graves, Samuel B..Quality of Management and Quality of Stakeholder Relations: Are They Synonymous?[J].Business & Society,1997b, 36(3):250-279.

[2]Simpson, W.G., Kohers, T.. The Link Between Corporate Social and Financial Performance:Evidence from the Banking Industry[J].Journal of Business Ethics, 2002,32(2):79-109.

[3] Verschoor, C.C., Murphy, E..The Financial Performance of Large U.S Firms and Those with Global Prominence: How Do the Best Corporate Citizens Rate? [J].Business and Society,2002,107:371-380.

[4] Moore, G..Corporate Social and Financial Performance: An Investigation in the U.K. Supermarket Industry[J]. Journal of Business Ethics,2001,34(3):299-315.

[5]李正.企業(yè)社會責任與企業(yè)價值的相關(guān)性研究——來自滬市上市公司的經(jīng)驗證據(jù)[J].中國工業(yè)經(jīng)濟,2006,215(2):77-83.

[6]Preston, L.E., O'Bannon, D.P..The Corporate Social-Financial Performance Relationship [J].Business and Society, 1997, 36 (4):419-429.

[7]Carroll A B. The pyramid of corporate social responsibility:toward the moral management of organizational stakeholders.Business Horizons,1991,12(6):75-91.

[8]徐光華,張瑞.企業(yè)社會責任與財務(wù)績效相關(guān)性研究[J].財會通訊,2007(12):70-73.

[9]張永安,邱景.企業(yè)文化對組織績效的影響及比較研究[J].經(jīng)濟論壇,2009(6):90-93.

[10]陳世山.企業(yè)社會責任與財務(wù)績效關(guān)系的實證研究[J].商情,2012(12):2-4.

[11]張?zhí)m霞,袁棟楠,牛丹,金越.企業(yè)社會責任對財務(wù)績效影響的實證研究——以我國上市公司為研究對象[J].東北大學(xué)學(xué)報,2011(2):292-296.

[12] 宋建波,盛春艷.企業(yè)履行社會責任對財務(wù)績效影響研究——來自中國制造業(yè)上市公司的實證檢驗[J].財經(jīng)問題研究,2012(8):101-106.