地產信托潰敗

2013-12-29 00:00:00蕭峰

21世紀商業評論 2013年10期

“我沒有想到他們會這么快違約!”

國聯信托的內部人士王偉(化名)談及高遠置業,唏噓不已。

一年多前,國聯信托被委托發行一樁單一房地產信托,金額1億元,借款方為胡潤女富豪榜上榜企業家鄒蘊玉,借款平臺就是高遠置業旗下公司。

王偉解釋理由,“我們國聯信托本地化比較明顯,江蘇以外的業務不是太高,地產項目就更少。而高遠置業實力不錯,我們就接了這單生意”。

此后情形讓國聯信托大跌眼鏡。上述單一信托計劃成立剛過不久,國聯信托就發現,高遠置業旗下項目進展異常緩慢,承諾證照辦理也比計劃滯后超一年。

“2012年年中,我們發現鄒蘊玉借入了大量民間資金、利息,同時還有其他多家信托融資,公司實際上已資不抵債,于是緊急提出提前結束信托計劃,但未能成行。”王偉透露。

國資控股的國聯信托很少遇到業務合作企業如此快速 ,王偉告訴《21CBR》記者,“我們馬上在法院起訴高遠置業,2012年8月就進行了開庭審理,我們的目的是進行資產保全”。

國聯信托后來一直為當時果斷起訴感到慶幸。新華信托、中泰信托等信托公司之后也陸續發現問題,并與高遠置業對簿公堂。其中,新華信托涉及資金8.5億元,且為集合信托,壓力巨大。

王偉表示,現在做地產信托,除非是萬科、保利這么大企業的業務,大家都是忐忑不安,誰知道哪個是下個高遠置業。

山雨欲來風滿樓,信托業從過去的高歌猛進,變得有點戰戰兢兢。有人說,信托業是中國影子銀行的代表,僅僅幾年時間,資產規模就超過了保險業。以信托為代表的高利率銀行理財產品亦是中國富裕階層除房產之外,最重要的家庭財富存放方式。

現在,它的背后挺立著嚴峻的風險陰影。信托是否會潰敗?這是一個無法回避的問題。

安信“不安”

2012年的安信信托明顯壓縮了房地產信托規模,同比收縮比例約33%。

“現在案子還沒有宣判,從庭審來看,被告方(純高地產)較為強勢。”一位“安信信托訴昆山純高地產案”的知情律師4月27日對《21CBR》記者稱。

安信信托的一場噩夢,歷時四年未休。

2008年,國務院出臺4萬億經濟刺激方案,房地產市場應聲崛起,2009年下半年開始,房價已勢如脫韁之馬。房企的瘋狂融資帶動了地產信托發行,2009年房地產信托融資出現可怕的膨脹。

立足長三角地產市場的上海純高集團,在2009年火爆的房地產市場背景下,雄心勃勃打造聯邦國際昆山現代產業服務(一期)項目(即“昆山.聯邦國際”),不過當年三季度開始,一些銀行已開始收緊開發貸,純高融資迫切需要新的融資途徑。

于是,總部同位于上海的安信信托和純高集團開始接觸,雙方一拍即合,利用信托資金對純高進行輸血。不過據《21CBR》記者2013年3月旁聽雙方開庭獲知,當時昆山純高并不具備開發商二級資質(純高代理人提供的證據顯示),按照銀監會要求,信托公司不能對其進行信托貸款。

或為了規避監管上障礙,安信信托采取了“受益權信托”模式,簽訂了“陰陽合同”。首先,安信信托發起并設立總規模6.27億元的“昆山.聯邦國際”信托,期限3年。其中信托優先受益權募集資金為人民幣2.15億元,由投資者以資金認購并持有;其余為一般受益權,由昆山純高以其持有的“昆山.聯邦國際”項目土地使用權及在建工程項下資產收益權認購并持有。

在簽訂上述財產權信托同時,安信信托還與昆山純高簽訂了一份信托貸款合同,將優先募集2.15億元貸款給純高集團。

出于對這種復雜信托模式背后風險的考量,安信信托進一步要求簽訂《資金監管協議》,要求昆山純高按照“信托專戶最低現金余額表”向信托專戶內劃款,據《21CBR》記者獲取材料顯示,這一現金余額相當于保證金,要求較為苛刻,其中信托成立360天,賬戶最低保證金在本金10%,此后要陸續累計到信托到期時本金的66%。

“這個現金要求很不合理,2.15億還沒有完全到賬使用,就需要繳存保證金,資金占用很大。”昆山純高代理人在3月庭審中稱。

2010年,房地產市場遭遇了史上最嚴厲調控,形勢直轉急下,僅一年時間安信信托的投機變成真正風險,當年9月18日,按照上述“信托專戶最低現金余額表”,昆山純高需繳存第一期保證金就未能打入賬戶。

《21CBR》記者從昆山.聯邦國際一位業主獲悉,2010年初,昆山.聯邦國際部分已經交付業主,并承諾90天內辦理房產證,但一直到當年年中仍未辦妥。

安信信托感到害怕,馬上找到昆山純高,要求提前結束信托計劃,但遭到了拒絕。此后,昆山純高又陸續以位于上海長寧、青浦等地區的數棟房產作為抵押,簽訂了補充擔保協議。

2012年9月23日,上述貸款3年期滿,昆山純高仍一直拖延未予以兌付,最終違約。記者3月初從庭審獲悉,安信信托已向法院提起申請通過拍賣等方式,處置上述抵押的“昆山.聯邦國際”項目和在建工程償還債務。不過,截至發稿日,法庭仍未予以宣判。

在“昆山.聯邦國際”項目中,信托一般受益權由昆山純高以其持有的“昆山.聯邦國際”項目土地使用權及在建工程項下資產收益權認購,作為信托增信措施。

“這種結構在某種意義上,是一種假增信。”金誠同達(上海)律所高級合伙人許海波對《21CBR》記者稱。這種劣后受益權持有人和資金使用方為同一人,實際上就是“左右手的關系”。

這種所謂增信不久后再一次重現。

2011年1月份,剛剛遭遇上述昆山純高保證金違約(2010年9月18日)三個月后,安信信托再入手一個地產項目浙江金磊房地產開發有限公司股權投資信托(下稱“金磊房地產信托”)。

這一項目同樣采用受益權信托模式,優先受益權3.5億元由投資者持有;由東宸建設等項目公司債權人以其持有項目公司8.3億元債權認購該信托的一般受益權。

《21CBR》記者獲悉,浙江金磊項目公司的實際控制人和東宸董事長均為祝鐘書,上述昆山純高增信模式再現!

同時,安信信托此次更為激進,該信托項目以“金磊.星匯花苑”的土地使用權及在建工程作抵押擔保。當時抵押物價值為5.02億元,優先級受益權為3.5億元,抵押率高達70%,高于一般房地產信托默認的50%抵押率上限。

后來,金磊公司以按揭及調控等原因造成資金緊張為由,向安信申請辦理預售許可證,在推進預售證辦理的過程中,安信信托工作人員前往項目所在地諸暨辦理在建工程抵押時竟然發現,金磊公司提供的政府部門確認回函根本得不到當地機關的認可,“回函”系金磊公司偽造。

安信信托今年4月26日在官網上披露稱,在金磊項目中,項目公司實際控制人因深陷民間債權人糾紛,致使其串通信托計劃資金監管銀行違約開設網銀,并私刻公章挪用銷售保證金。

得益于偶然發現金磊公司違規,安信信托立即采取司法查封凍結相關土地資產的保全措施,并經過數月協商,在2011年底提前退出該項目,僥幸逃離。

《21CBR》記者獲悉,目前浙江金磊仍然訴訟重重,危如累卵。2013年4月底,該公司因建設工程分包合同糾紛正被溫州當地公司起訴。

故事還沒完。幾乎在金磊項目成立的同時,安信信托在2011年4月份再次上馬了“泰宇花苑”項目開發貸款集合資金信托計劃,項目總計4億元。

然而,據悉2012年安信在賬戶查詢過程中發現,借款方2012年2月23日挪用信托貸款2000萬元償還到期銀行貸款。此后,事態進一步升級,去年7月泰宇花苑開發商卷款逃跑,留下了10多億元債務和一個爛尾樓。

《21CBR》記者了解到,安信信托拒絕變賣上述泰宇花苑項目還款,目前已經在走破產重整之路。同時,按照信托計劃,今年4月25日,安信信托將對上述信托計劃進行兌付,但是截至發稿日,安信信托官網仍未披露兌付公告。

一陣陣地產信托驚魂之后,相較2011年,2012年的安信信托明顯壓縮了房地產信托規模,收縮比例約33%。

安信信托2012年年報披露,“由于非常態方式管理的信托業務占比上升,在法定信托展期期間,公司作為受托人履行法定盡職管理職責,預計可能形成風險和損失”。預計費用由年初的“0”飆升為7585萬元,信托賠償準備金也由年初1653萬上升為2338萬元。

在此背景下,該公司去年歸屬于上市公司股東的凈利潤只有1.08億元,同比減少44.8%!

“飛蛾撲火”的游戲

信托天生和房地產契合,一般行業承受不了這么高的融資成本,也做不出地產信托這么大的量。

為何安信信托不斷受房地產之累?

新華信托一位高層對記者解釋:“信托天生和房地產契合,信托融資成本比較高,一般行業承受不了這么高的成本,也做不出地產信托這么大的量。而且以前做一單房地產集合信托,信托公司平均收益4%都不止,現在平均收益基本下降到2%左右,但仍高于其他類型信托。”

安信信托并非一個孤立樣本。

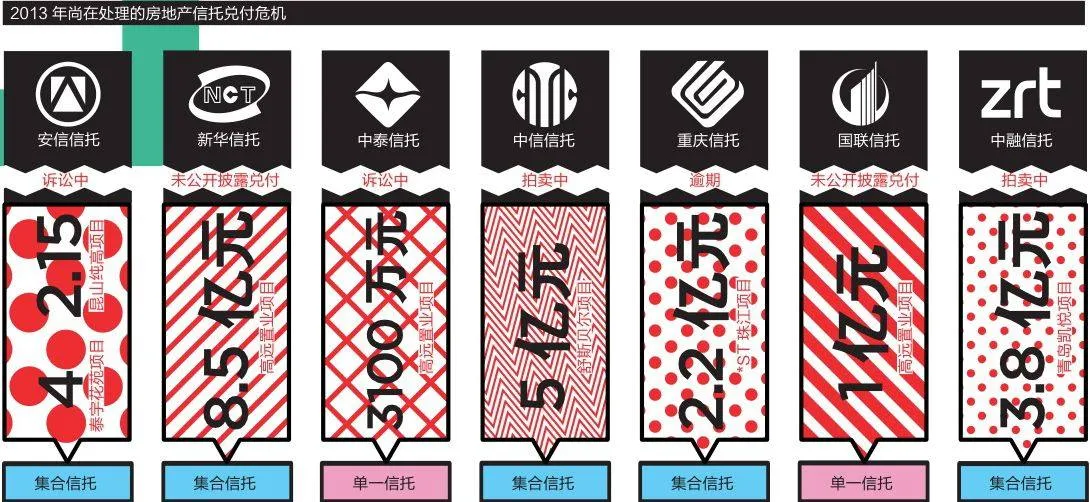

《21CBR》記者從多位信托人士處獨家獲悉,今年涉身信托糾紛,或涉及房地產(借款方為地產公司、或者有地產抵押)的信托公司除了安信信托,還包括新華信托、中泰信托、中信信托、重慶信托、東莞信托、中融信托、國聯信托等。

“中信—舒斯貝爾”是影響力較大的事件。

2013年5月3日,“中信—舒斯貝爾特定資產收益權投資集合信托計劃”的抵押物——青島舒斯貝爾地產、青島乾正置業項下土地使用權在山東省法院司法拍賣廳進行第三次拍賣。原因很簡單,中信信托認為,舒斯貝爾對信托資金進行挪用,多處違規。于是在中信信托申請下,山東省高級法院對信托計劃中的上述兩個地塊進行查封,并作為中信信托產品抵押物進行首次拍賣。這一事件再次警醒信托的風險。

“中泰信托與高遠控股對簿公堂”案則更為激烈。中泰信托涉案為一款單一信托產品,2011年底成立,投資金額3100萬元,信托資金分兩次發放給高遠控股,年利率18%。而高遠控股2012年下半年資金鏈開始出現問題,公司盤子鋪得比較大,2013年初,債權人已開始清算公司資產。

這是典型的信托潰敗。但這樣的事態似乎不斷發酵,越來越多。

今年4月9日晚,珠江控股(*ST珠江)發布關于股權融資借款到期的公告,按合同約定,到2013 年 3月 29 日,公司應歸還重慶信托2.1億元(約占凈資產的88%)借款期限已到,但公司尚未償還。

重慶信托的困境并非僅限于此。2012年9月25日與重慶信托再次簽訂信托貸款協議,*ST珠江向重慶信托融資借款2.5億元,期限兩年,然而此時的房地產銷售收入大幅減少,旅游酒店業務大部分屬于投入期,虧損較大。

珠江控股披露稱,“由于國家對房地產行業的政策調控,銀行和信托貸款對房地產行業也大幅度調高了門檻”。

不過上述信托仍然在重慶信托董事會獲得了通過,據記者獲悉,此次融資,珠江控股支付了高昂的代價,共支付 16.07%年利息及相關財務費用給重慶信托。

然而,信托成立尚不足3個月,珠江控股就公布2012年虧損1.26億元,并宣布無力償還信托貸款本息。重慶信托成為“冤大頭”。

記者查閱珠江控股近幾年的年報發現,該公司已在2011和2012連續兩個會計年度凈利潤為負值,且虧損逐漸加大,若2013年繼續虧損,公司將面臨退市。

目前,珠江控股已與重慶信托協商借款的展期事項,配合辦理該筆融資展期的相關手續。對于銀行和信托貸款融資大門基本關閉,并連年虧損的珠江控股,除了展期,重慶信托或已沒有多少選擇。

大考到來

按照中金公司統計,2013年到期信托規模達2816億元,總還款額高達約3100億元。

從某種意義上,房地產信托是目前信托業的縮影。

此前,信托最大的對象是為地方政府的基建融資,但因房地產調控,正規的銀行體系“不好意思”為陷入融資之困的房地產“輸血”,于是信托開始粉墨登場。

“房地產領域一直是可承受融資成本最高的領域之一。”一家信托公司的上海業務總經理對記者稱。房地產非常需要錢(融資),房地產的狂熱又能給得起價(比較高的利率) 。信托化解了中央政府對房地產的嚴厲調控,信托成了房地產最重要的“輸血方”。自然,也帶來了巨大的兌付問題。

據用益信托工作室估算,2011年、2012年、2013年房地產(集合資金)信托到期規模分別是544億元、1573億元、1974億元。2013年仍然是房地產信托的兌付最高峰期,其中,2013年兌付頂峰在二季度出現,達1301億元。

如果再算上單一房地產信托,按照中金公司統計,2013年到期信托規模達2816億元,總還款額高達約3100億元。

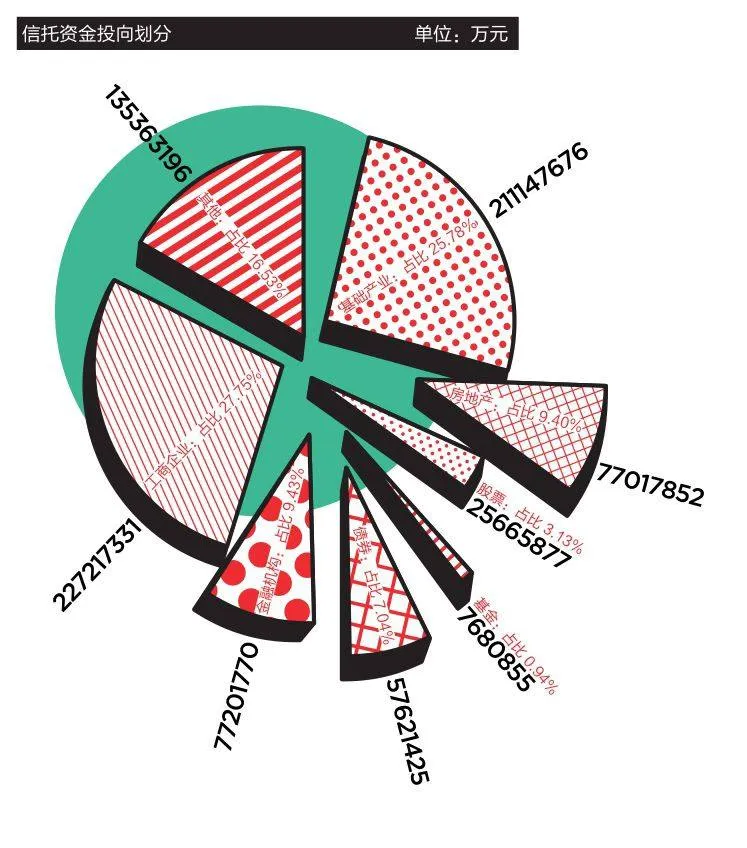

中國信托業協會最新公布的數據顯示,2013年第一季度末,房地產信托存量7701億元,高于去年末的6880億元,在信托資金中占比9.4%。如果算入信托資金曲線流入地產項目的,其數據或不止于此。

安全兌付的前提是房地產市場不會有大的起落。

“一些信托公司每個即將到期的信托都是專人盯防,房產公司稍微出現點情況,有的信托公司就會協商提前終結信托計劃。”上述新華信托人士對記者稱,一些地產公司本身經營沒問題,僅僅因為社會或者媒體關注,信托公司也會選擇提前終止,防止聲譽受影響。

以四川信托為例,這家公司重組剛滿2年,但在2011年和2012年兩年里,四川信托就瘋狂發起73只房地產信托,規模合計258億元。

2013年四川信托需兌付的地產信托近百億元,壓力可想而知。今年4月26日,川信公布一則《俊發地產股權投資集合資金信托計劃提前終止公告》,這款信托計劃按計劃要6月份進行兌付,但出于風控、聲譽等考慮提前終結了項目。

危機已被“嗅出”?

銀監會出臺8號文,就是防止包括房地產信托在內的非銀行融資快速上升。

盡管房地產不再上演“投資不敗”的神話,依然很少有人擔心房地產信托會出問題。理由是,如果有危機,這將是影子銀行的系統風險,政府一定會出手,于是就不會存在危機!

但一些案例似乎證明,“定心丸”并不存在,市場正“嗅出”危機的味道:熱衷于購買高利率信托理財產品的投資者突然失去了興趣,一下子警覺起來。

渤海信托發起了一款地產信托“蘇州嘉盛項目集合資金信托計劃”,募集時間為2012年12月18日到2013年1月4日,存續期為兩年,預期發行規模為2億元,但最后實際僅募集了7880萬元,不足預期募集規模的40%。

記者查閱了該款信托的說明書,其預期收益率為10%左右,已算比較高。

“這在以前是不可想象的,前兩年只要收益率夠高,信托基本沒有說賣不掉的。”上述新華信托人士稱。

無獨有偶。同樣在今年年初募集資金的東莞信托一款地產信托也遭遇市場用腳投票,該信托名為“恒信高富集合資金信托計劃”,信托財產用于向佛山市三水高富地產發放房地產開發貸款,預計發行規模為兩億元,但在20多天的推介期內,實際僅募集到6660萬元。

該信托預期收益率為9%-10.5%,是一個非常有吸引力的收益水平。有知情人士透露,信托募資不足,部分因為東莞信托在廣東地區地產信托的失利,導致了公司信托產品公信力有所下降。投資者非常敏感,不買賬。

據上述人士介紹,2012年4-5月份,東莞信托發起了一款“東莞信托—恒信嘉粵集合資金信托計劃”,資金用于向廣東嘉駿投資置業有限公司發放房地產開發貸款,期限18個月。嘉粵集團為該筆借款提供連帶責任保證擔保。

但僅僅半年時間,嘉粵集團已經向廣東省湛江市中級人民法院提起重整申請并宣告進入重整程序,“東莞信托目前仍沒有完全消除這個項目的影響,完善地解決問題。”上述知情人士稱,上述佛山三水地產項目和嘉粵集團項目信托結構、項目地域等方面都頗為相似,不免引起投資者的顧慮。

今年4月15日,安信信托再次推出一款地產信托“安信—新湖控股流動資金貸款集合資金信托計劃”,以信托貸款的方式為新湖控股有限公司融資2億元補充現金流。

此次,安信信托依然冒險,上述信托計劃并未抵押股權或土地,完全憑借新湖集團擔保增信。安信信托的理由是,新湖控股2010年、2011年分別實現銷售收入4.23億元、13.14億元,2012年前9個月實現銷售收入11.79億元,按此趨勢,2013年末可實現銷售收入約20億元。表面看來,一切似乎沒有問題。

但市場觀察的情況顯示,截至2012年末,新湖中寶共進行了超過10次信托融資,涉及渤海信托、華鑫信托、安信信托、華融信托、廈門信托等五家信托公司。截至2013年4月2日,新湖集團為進行信托融資,已將持有的新湖中寶股份33.22億股質押,占公司總股本的53.07%。

“對于股權質押信托,此前信托行業默認在總股本的30%-40%以下,如果比例過高,當信托兌付出問題,處理股權會出現流動性問題。”上述新華信托人士稱。這意味著新湖中寶已“踩過線”。這也迫使安信信托不得已降低投資門檻至20萬元,否則擔心沒有足夠的投資者來“捧場”。

如果按照目前的局勢發展下去,會不會整體上出現沒有足夠的投資者“捧場”的現象?

這讓監管者非常憂慮。為了控制不斷膨脹的影子銀行的風險,銀監會近期出臺了《中國銀監會關于規范商業銀行理財業務投資運作有關問題的通知》(即8號文),針對并加強包括信貸、信托等非標準化債權資產的風控力度。

“銀監會出臺8號文,就是防止包括房地產信托在內的非銀行融資快速上升。”摩根大通中國首席經濟學家朱海斌對《21CBR》記者稱。

但是它真的能阻止信托潰敗嗎?