我國在其他主體中權益的披露準則(征求意見稿)的相關比較和完善建議

2013-12-29 00:00:00汪祥耀沈靈奕

會計之友 2013年27期

【摘 要】 2012年11月,我國發布了《企業會計準則第×號——在其他主體中權益的披露(征求意見稿)》及修訂說明,文章將此征求意見稿與國際財務報告準則第12號(IFRS 12)“在其他主體中權益的披露”作詳細比較后發現,兩者已經實現了較高程度的趨同,并提出了進一步完善我國準則的建議。

【關鍵詞】 在其他主體中權益的披露; 比較; 完善建議

一、引言

2008年以來,由結構性金融產品引發的世界金融危機給全球資本市場帶來了巨大災難。國際財務報告準則正因為缺乏對結構化主體和表外主體的披露而遭受眾多批判和指責。因此加強結構化主體的披露工作成為應對金融危機迫在眉睫的任務之一。2010年1月,IASB即決定在IAS 39和IFRS 9之外,單獨發布一項關于報告主體參與其他主體活動的披露準則。2011年5月,IASB正式發布了國際財務報告準則第12號(IFRS 12)“在其他主體中權益的披露”,規定了與主體在子公司、合營安排、聯營企業和未予合并的結構化主體的權益相關的廣泛披露。一年半后,2012年11月,我國也發布了《企業會計準則第×號——在其他主體中權益的披露(征求意見稿)》及修訂說明,及時反映了國際準則的最新進展。本文將詳細比較IFRS 12與我國相關準則征求意見稿的異同,并對我國相關準則的進一步完善提出一些建議。

二、在其他主體中權益的披露準則的國際發展與我國制定該準則的背景

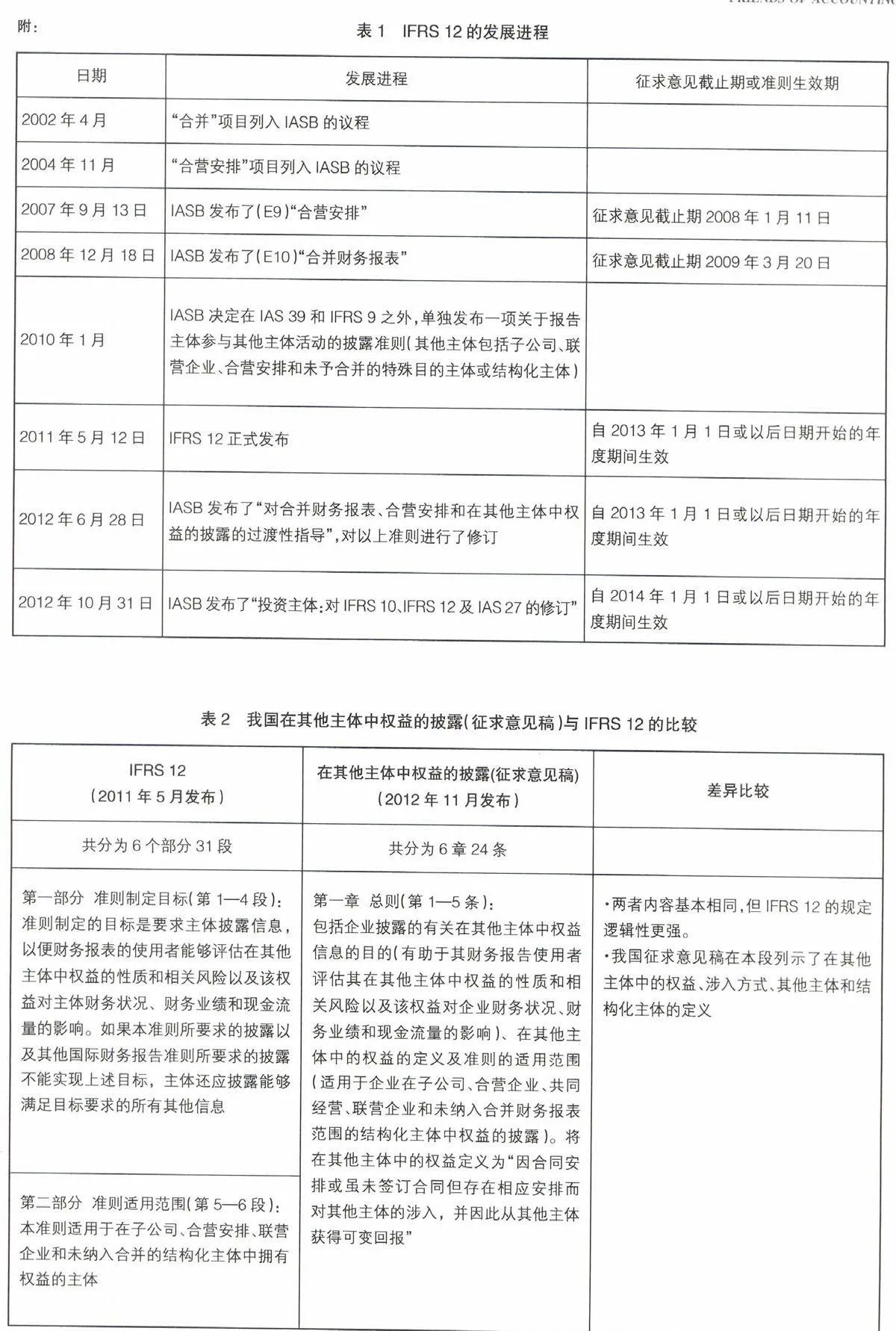

2011年5月,國際會計準則理事會(IASB)發布了國際財務報告準則第10號(IFRS 10)“合并財務報表”、國際財務報告準則第11號(IFRS 11)“合營安排”、國際財務報告準則第12號(IFRS 12)“在其他主體中權益的披露”、國際會計準則第27號(IAS 27)“單獨財務報表”(2011年修訂)及國際會計準則第28號(IAS 28)“合營和聯營中的投資”(2011年修訂)。此“一套五項”準則為合并、合營的會計處理及涉及其他主體的跨級披露制定了標準。其中,IFRS 12規定了與主體在子公司、合營安排、聯營企業和未予合并的結構化主體的權益相關的廣泛披露。它規定主體必須披露有助于財務報表使用者評價該主體在其他主體中權益的性質和相關風險以及此類權益對其財務報表的影響信息。IFRS 12統一和改進了現行國際財務報告準則對被投資主體具有控制或重大影響的長期股權投資的相關披露要求,并新增了未納入合并范圍的結構化主體的披露要求。通過表1列示了IFRS 12的發展進程。

而我國,在發布《企業會計準則第X號——在其他主體中權益的披露(征求意見稿)》之前,有關企業在其他主體中權益的披露散見于“長期股權投資”和“合并財務報表”之中,不僅披露范圍有限,而且披露內容不全面,不利于財務報表使用者全面了解并評估企業在其他主體中權益的風險及其對本企業財務狀況和經營業績的影響。我國在國際上“一套五項”準則發布后,即著手立項研究合并財務報表、合營安排、長期股權投資及在結構化主體中的權益等及相關披露要求,根據研究成果,起草了我國《企業會計準則第X號——在其他主體中權益的披露(草稿)》,并廣泛征求部分中央國有企業、商業銀行、會計師事務所等的意見,數次修改,幾易其稿,形成討論稿并征求了會計準則委員會委員意見,根據委員反饋意見修改后形成該征求意見稿。

三、我國在其他主體中權益的披露準則(征求意見稿)與IFRS 12的比較

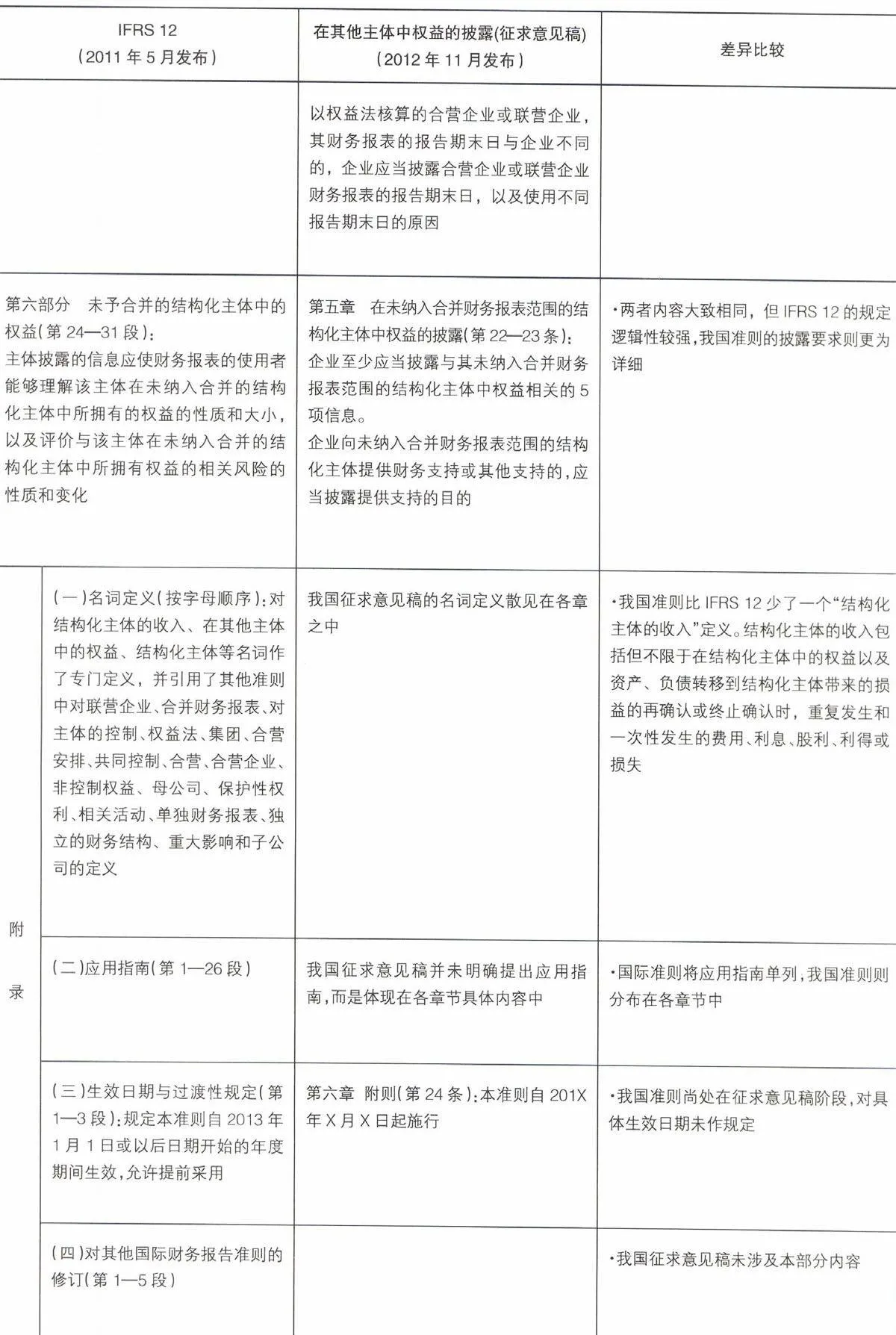

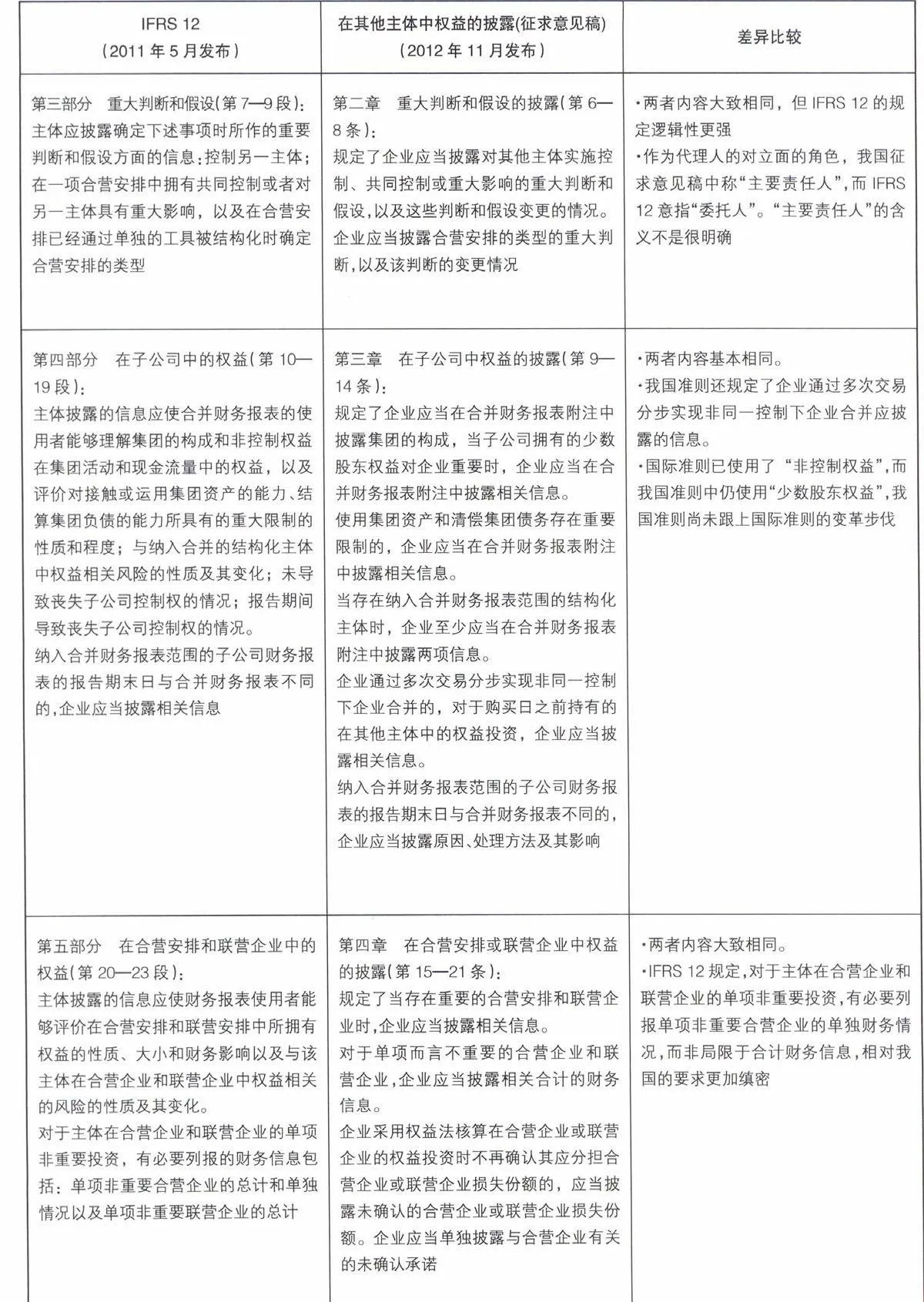

我國在其他主體中權益的披露(征求意見稿)以法規條文的形式發布,共分為6章24條,包括總則、重大判斷和假設的披露、在子公司中權益的披露、在合營安排或聯營企業中權益的披露、在未納入合并財務報表范圍的結構化主體中權益的披露和附則等。IFRS 12除引言和4個附錄以及結論基礎外,分為目標、范圍、重大判斷和假設、在子公司中的權益、在合營安排和聯營企業中的權益和未予合并的結構化主體中的權益6個部分共31段。附錄也是IFRS 12不可分割的內容,分為:(1)名詞定義;(2)應用指南;(3)生效日期與過渡性規定;(4)對其他IFRS的修訂。

總體而言,IFRS 12的內容比我國在其他主體中權益的披露(征求意見稿)更為豐富,以下通過表2將兩者進行詳細比較,以期找出它們的區別及聯系。

四、完善我國在其他主體中權益的披露(征求意見稿)的建議

我國在其他主體中權益的披露(征求意見稿)是建立在與IFRS 12趨同的基礎上的,通過以上逐項對比可以看到,我國準則與IFRS 12之間已實現了高度一致,差異較少且不顯著。但是從進一步提高我國準則的質量和國際認可度出發,筆者仍提出以下改進 建議。

首先,關于準則結構的完善。IFRS 12在第1段就列示了本準則的目標,并在每一部分開端就對該部分的內容進行了概述,這將方便使用者閱讀理解和更有效地把握準則的內容。而相比之下,我國準則的內容顯得比較散亂,且條理不夠清晰。建議我國準則借鑒國際準則的方式,加強表述的邏輯性。此外,對于關鍵名詞的定義,國際準則除了在準則正文中作出解釋外,還將其集中在附錄一中統一定義,以方便檢索和理解。而我國準則征求意見稿將各關鍵名詞的定義穿插在準則條文中,建議參照國際準則的做法,通過適當的方式(如在附錄或應用指南中)將各關鍵定義集中列示。

其次,關于準則內容的完善。我國準則統一了分散于“長期股權投資”、“合并財務報表”中的有關披露內容,對披露要求進行了充分的優化,并涵蓋了有關結構化主體和表外主體的風險,完善了準則的內容。但在起草時,由于我國準則以集團作為披露主體,將子公司視為披露主體的一部分,因此,對于沒有擁有重要少數股東權益的重要子公司,沒有要求披露重要子公司的相關信息。這一點也是和IFRS 12一致的。但在征求有關方面意見時,有意見認為,沒有擁有重要少數股東權益的重要子公司的名稱、主要經營地、注冊國家等相關信息對于報表使用者而言是非常重要的信息,因此建議予以披露。考慮到我國現行“長期股權投資”、“合并財務報表”準則中有相應的披露要求,為保持與上述準則要求的連續性,本征求意見稿采納了該建議,即決定披露沒有擁有重要少數股東權益的重要子公司的相關信息。

再次,關于有關名詞的定義問題。IFRS 12已用“非控制權益”代替了“少數股東權益”的稱謂,而我國準則尚未跟上國際準則的變革步伐。建議我國準則采用國際上的稱謂,進一步向國際準則趨同。

最后,關于名詞翻譯的改進和統一。principal意為“委托人、當事人”,此詞出現時作為“與代理人形成對立面的投資方角色”。我國準則中將其譯為“主要責任人”。考慮到其與代理人形成對立面的角色以及該詞在法律意義上的釋義,筆者建議,直接將principal譯為“委托人”。

總之,雖然我國在其他主體中權益的披露(征求意見稿)還有待完善,但其實質已與IFRS 12實現了高度趨同。這一準則的制定,讓我們堅信在我國相關部門的努力下,我國會計準則會與國際準則持續趨同,最終向全球高質量的統一會計準則邁進。

【主要參考文獻】

[1] IASB, IFRS 12“Disclosure of Interests in Other Entities”,May 2011.

[2] 財政部會計司制度二處.《企業會計準則第X號——在其他主體中權益的披露(征求意見稿)》及起草說明[S].2012(11).

[3] 劉玉廷.金融危機后國際財務報告準則的重大修改及對我國的影響[J].會計之友,2011(11上).

[4] 汪祥耀.美國會計準則體系的重大變革及啟示[J].財經論叢,2010(1).