企業(yè)財務(wù)控制與創(chuàng)新關(guān)系研究

2013-12-29 00:00:00顧燕,尤雯

中國集體經(jīng)濟 2013年2期

摘要:本文在借鑒國內(nèi)外已有研究的基礎(chǔ)上,以2009年江蘇省50家上市公司為研究樣本,構(gòu)建計量經(jīng)濟學模型對企業(yè)財務(wù)控制與創(chuàng)新能力之間的關(guān)系進行了實證研究,研究結(jié)果表明:嚴格的財務(wù)控制對企業(yè)創(chuàng)新能力具有顯著的促進作用。

關(guān)鍵詞:財務(wù)控制;研發(fā)投入;企業(yè)創(chuàng)新

一、引言

20世紀90年代以來,隨著改革開放程度的進一步加深,我國企業(yè)面臨著如何在急劇變革的市場上占據(jù)有利地位的嚴峻挑戰(zhàn)。有的企業(yè)缺乏自主創(chuàng)新能力,有的企業(yè)即使具備一定的創(chuàng)新能力,卻因為沒有形成完善的內(nèi)部控制機制,使得創(chuàng)新能力難以轉(zhuǎn)換成企業(yè)的生產(chǎn)力。因此企業(yè)的內(nèi)部控制與創(chuàng)新的關(guān)系問題開始進入學者們的視野。

學術(shù)界將內(nèi)部控制大體分為兩大類,即戰(zhàn)略控制和財務(wù)控制,戰(zhàn)略控制類似于一種投入形式的控制方式,而財務(wù)控制更類似于一種產(chǎn)出形式的控制方式(Hoskinsson&Hitt,1988;Ouchi,1980;龔毅、方潤生,2004)。目前國內(nèi)學者一般從戰(zhàn)略控制的角度研究內(nèi)部控制與企業(yè)創(chuàng)新的關(guān)系。如王龍偉、楊建君、李垣(2007)通過實證分析的方法研究了戰(zhàn)略控制與企業(yè)技術(shù)創(chuàng)新選擇之間的關(guān)系,研究發(fā)現(xiàn)越重視戰(zhàn)略性控制的企業(yè)越傾向于采用自主創(chuàng)新的方式;賀宏、李垣、董廣茂(2009)的研究認為在創(chuàng)新活動中正確地選擇控制機制,是成功創(chuàng)新的關(guān)鍵。戰(zhàn)略控制有利于企業(yè)開展能力探索,而能力探索又促進了企業(yè)的突變創(chuàng)新的開展。此外個別學者也在財務(wù)控制對企業(yè)創(chuàng)新的影響方面做了單獨的研究,如陳麗萍、任章峰(2007)分析了財務(wù)控制對企業(yè)實現(xiàn)自主創(chuàng)新的必要性,分析了目前我國企業(yè)在自主創(chuàng)新過程中財務(wù)控制存在的問題,并提出了相應(yīng)的政策建議。單獨研究財務(wù)控制對企業(yè)創(chuàng)新能力的影響方面的文獻非常少并且多集中在理論層面,缺乏實證檢驗。因此本文主要以2009年江蘇省50家上市公司為研究樣本,通過實證分析方法研究企業(yè)財務(wù)控制與創(chuàng)新能力之間的關(guān)系。

目前關(guān)于財務(wù)控制與企業(yè)的創(chuàng)新能力之間的關(guān)系是一個極具有爭執(zhí)的學術(shù)問題。最早意識到這一問題的是J.M.朱蘭(2005),她認為企業(yè)的管理活動要以控制和創(chuàng)新為導(dǎo)向,管理者要同時兼顧這兩項活動。朱蘭認為這將預(yù)示著一個新的管理學派的誕生。對此,眾多學者意見也不盡相同。大部分學者認為較嚴格的財務(wù)控制會使得企業(yè)采取保守的姿態(tài),企業(yè)陷入“鐵公雞”似的管控模式。對財務(wù)風險的規(guī)避,將促使企業(yè)不斷減少研發(fā)投入,從而阻礙企業(yè)創(chuàng)新能力的提高;但是另一種觀念與之完全相反。其認為較強的財務(wù)控制使得企業(yè)研發(fā)投入預(yù)算能夠得到高效地執(zhí)行,財務(wù)控制是企業(yè)創(chuàng)新的重要保證。因此嚴格的財務(wù)控制對企業(yè)創(chuàng)新是有利的。

二、研究設(shè)計與數(shù)據(jù)來源

(一)變量的選取

被解釋變量為企業(yè)的創(chuàng)新能力。由于企業(yè)的研發(fā)投入是衡量企業(yè)創(chuàng)新能力的重要指標,所以我們選擇企業(yè)的研發(fā)投入強度作為衡量企業(yè)創(chuàng)新能力的變量,用SD來表示。企業(yè)研發(fā)投入強度用如下方式來衡量:企業(yè)研發(fā)投入強度=研發(fā)支出/產(chǎn)品銷售收入。

解釋變量:財務(wù)控制強度。在本文中使用調(diào)整后的銷售管理費用率來作為財務(wù)控制強度的反向替代變量,用管理費用和銷售費用的綜合減去研發(fā)投入和廣告費用后的金額除以產(chǎn)品銷售收入來衡量,用符號FIN表示。

控制變量:財務(wù)控制強度與企業(yè)創(chuàng)新能力之間的關(guān)系可能受到其它“潛變量”的影響,為了考察兩者之間真正的“因果”關(guān)系,本文將企業(yè)規(guī)模、財務(wù)杠桿和企業(yè)的盈利能力作為模型的控制變量,分別用SIZE、LEV、PRO來表示。

(二)數(shù)據(jù)來源

本文以江蘇省滬深兩市50家上市公司為研究樣本,衡量企業(yè)創(chuàng)新能力、財務(wù)控制強度、盈利能力、企業(yè)規(guī)模、財務(wù)杠桿等變量的數(shù)據(jù)均來自2009年50家上市公司的財務(wù)報表。所用的年度報告和數(shù)據(jù)來自上海證券交易所和深圳證券交易所網(wǎng)站。

(三)模型構(gòu)建

為了檢驗企業(yè)的財務(wù)控制強度對企業(yè)研發(fā)投入強度的影響,本文構(gòu)建如下的計量模型:

RD=α0+β1FIN+β2PRO+β3SIZE+β4LEV+ε

其中,RD、FIN、PRO、SIZE、LEV分別表示企業(yè)創(chuàng)新能力、財務(wù)控制強度、盈利能力、企業(yè)規(guī)模、財務(wù)杠桿等變量, 為隨機誤差項,表示變量以外的因素對模型的干擾。

三、實證分析結(jié)果

(一)描述性統(tǒng)計分析

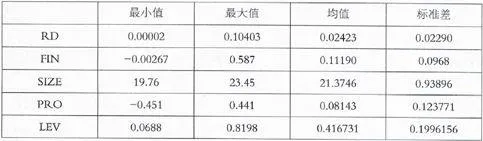

研究中的各個變量的描述性統(tǒng)計結(jié)果如下表1所示。從統(tǒng)計數(shù)據(jù)我們可以發(fā)現(xiàn),在50家上市公司中,企業(yè)研發(fā)投入強度最高的為10.4%,最低的為0.002%,企業(yè)的平均研發(fā)投入強度為2.42%,遠遠超出了2002-2007年我國披露的上市公司的平均研發(fā)投入強度0.97%的水平;調(diào)整后的銷售管理費用率的最高值為58.7%,最低值為負數(shù)-0.27%,平均水平為11.19%;期末總資產(chǎn)的自然對數(shù)值最大的為23.45,最小的為19,76,平均水平達到21.37;凈利潤/凈資產(chǎn)的值最大為0.44,最小為負數(shù)-0.45,均值為0.08;財務(wù)杠桿方面,最大值達到0.82,最小值只有0.07,均值為0.42。

(二)回歸分析

本文使用SPSS16.0軟件對因變量企業(yè)創(chuàng)新能力RD與自變量財務(wù)控制強度FIN以及控制變量盈利能力PRO、企業(yè)規(guī)模SIZE、財務(wù)杠桿LEV等變量進行回歸分析,回歸結(jié)果如表2所示。

從表2中可以看出,調(diào)整后的銷售管理費用率與企業(yè)的創(chuàng)新能力之間存在顯著的負相關(guān)關(guān)系,但由于銷售管理費用率是企業(yè)財務(wù)控制強度的反向替代變量,所以意味著財務(wù)控制強度與企業(yè)創(chuàng)新能力之間存在顯著的正相關(guān)關(guān)系,其系數(shù)為0.0598(P<0.1),表明財務(wù)控制強度每增長1%,企業(yè)創(chuàng)新能力將增加0.0598%,這一實證結(jié)果證明了本文的假設(shè)。

此外,從控制變量方面來看,盈利能力與企業(yè)創(chuàng)新能力成顯著正相關(guān)關(guān)系,盈利能力每增加1%,企業(yè)創(chuàng)新能力將提高0.05968%。這顯然也是符合實際情況的,企業(yè)的盈利能力增加了,企業(yè)會更有動力和能力在研發(fā)方面進行投入,企業(yè)的創(chuàng)新能力相對就會提高;企業(yè)規(guī)模與企業(yè)創(chuàng)新能力成顯著的負相關(guān)關(guān)系,其系數(shù)為-0.0116(P=0.01),表明企業(yè)的規(guī)模每擴大1%,企業(yè)創(chuàng)新能力將降低0.0116%,其原因可能是企業(yè)的規(guī)模擴大了,其產(chǎn)品銷售收入相應(yīng)也增長了,而企業(yè)研發(fā)投入的增長幅度小于企業(yè)產(chǎn)品銷售收入增長幅度所致;財務(wù)杠桿與企業(yè)創(chuàng)新能力成正相關(guān)關(guān)系,主要是因為企業(yè)的高還債壓力會促使管理層選擇更有價值的研發(fā)投資,其創(chuàng)新能力相應(yīng)也會增加。

四、結(jié)論與政策建議

通過本文的分析研究得出結(jié)論:嚴格的財務(wù)控制對企業(yè)的創(chuàng)新能力具有顯著的正向促進作用。因此企業(yè)管理層應(yīng)注意加強企業(yè)的財務(wù)控制,這并不是意味著企業(yè)在研發(fā)投入方面是“鐵公雞”,會減少企業(yè)的研發(fā)投入,而是要求企業(yè)建立健全的內(nèi)部控制機制以促進企業(yè)研發(fā)投入預(yù)算能夠能到高效的執(zhí)行,從而保障企業(yè)創(chuàng)新能力的提高。另外,企業(yè)盈利能力的提高使得企業(yè)更有動力和能力在研發(fā)方面進行投入,從而促進企業(yè)創(chuàng)新能力的提高;企業(yè)規(guī)模擴大使得企業(yè)的產(chǎn)品銷售收入也得到相應(yīng)的增長,但是企業(yè)不能只關(guān)注產(chǎn)品銷售收入的增長,還要注意增加企業(yè)的研發(fā)投入,只有研發(fā)投入的增加幅度適當高于企業(yè)產(chǎn)品銷售收入的增長幅度時,企業(yè)的創(chuàng)新能力才能得到真正的提高;企業(yè)要適當提高財務(wù)杠桿水平,因為利用財務(wù)杠桿可以使企業(yè)管理層感受到還債的壓力而尋找更有價值的研發(fā)投資,從而保障企業(yè)創(chuàng)新能力的提高。

參考文獻:

1.Hoskisson,R.E.,Hitt,M.A.Strategic control and firm innovation[J].Academy of Management Journal,1988.

2.Ouchi,W.G.Markets,bureaucracies, and clans[J].Administrative Science Quarterly,1980.

3.龔毅,方潤生.企業(yè)內(nèi)部控制方式對企業(yè)創(chuàng)新選擇的影響[J].科技進步與對策,2004(9).

4.王龍偉,楊建君,李垣.企業(yè)戰(zhàn)略控制與自主創(chuàng)新的關(guān)系研究[J].管理工程學報,2007(2).

5.賀宏,李垣,董廣茂.控制機制、企業(yè)能力和企業(yè)創(chuàng)新關(guān)系研究[J].科學學與科學技術(shù)管理,2009(6).

6.陳麗萍,任章峰.企業(yè)自主創(chuàng)新過程中的財務(wù)控制[J].財務(wù)與會計,2007(20).

7.J.M.朱蘭.管理突破[M].企業(yè)管理出版社,2005年.

*本文系揚州大學大學生創(chuàng)新基金,項目號:A12229。

(作者單位:揚州大學商學院)