淺談交易性金融資產(chǎn)與短期投資核算之比較

2013-12-23 05:14:28潘爍塵華電內(nèi)蒙古能源有限公司

商場現(xiàn)代化 2013年14期

關(guān)鍵詞:金融資產(chǎn)

潘爍塵 華電內(nèi)蒙古能源有限公司

李金澤 中共呼和浩特市委員會政法委員會

一、交易性金融資產(chǎn)與短期投資確認(rèn)

新準(zhǔn)則中規(guī)定只要滿足下面條件之一的金融資產(chǎn)就劃分為交易性金融資產(chǎn):

1.取得金融資產(chǎn)的目的主要是為了近期出售。

2.屬于進(jìn)行集中管理的可辯認(rèn)金融工具組合的一部分,且有客觀證據(jù)表明企業(yè)近期采用短期獲利方式對該組合進(jìn)行管理。

3.屬于衍生金融工具,但是被指定為有效套期工具的衍生工具,屬于財務(wù)擔(dān)保合同的衍生工具,與在活躍市場中沒有報價且其公允價值不能可靠計量的權(quán)益工具投資掛鉤并須通過交付該權(quán)益工具結(jié)算的衍生工具除外。而短期投資是指能夠隨時變現(xiàn)并且持有時間不準(zhǔn)備超過1年(含1年)的投資,包括股票、債券、基金等。可見,兩者所包含的內(nèi)容有一定區(qū)別,但本質(zhì)含義沒有變化——持有期限較短。

二、交易性金融資產(chǎn)與短期投資計量

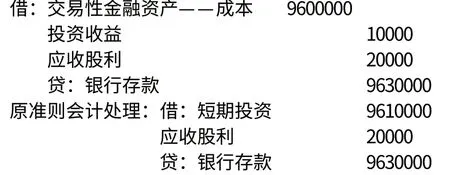

1.兩者取得時會計處理。交易性金融資產(chǎn)取得時按照公允價值計量,而相關(guān)的交易費用及稅金計入當(dāng)期損益——“投資收益”賬戶,支付的價款中包含已宣告發(fā)放的現(xiàn)金股利或債券利息,應(yīng)確認(rèn)為“應(yīng)收股利”或“應(yīng)收利息”賬戶。短期投資初始投資成本按實際支付的全部價款計量,相關(guān)稅費也作為短期投資的成本,支付的價款中包含已宣告發(fā)放的現(xiàn)金股利或債券利息同交易性金融資產(chǎn)處理相同。

例1:2008年11月1日,A公司以963萬元(含交易費1萬元和已經(jīng)宣告發(fā)放的現(xiàn)金股利2萬元)購入B公司股票120萬股,占B公司0.3%的股權(quán)。

新準(zhǔn)則會計處理:

原準(zhǔn)則進(jìn)行會計處理要比新準(zhǔn)則多確認(rèn)1萬元當(dāng)期利潤,且當(dāng)期資產(chǎn)也多確認(rèn)1萬元。

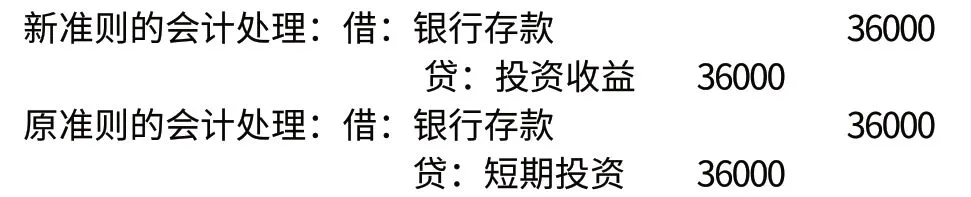

2.兩者持有期間會計處理。交易性金融資產(chǎn)在持有期內(nèi)收到現(xiàn)金股利或利息時確認(rèn)“投資收益”,直接計入當(dāng)期損益。而短期投資的現(xiàn)金股利或利息在實際收到時沖減短期投資賬面價值。

例2:沿用前例1的資料,若B公司2008年12月1日宣告并同時發(fā)放現(xiàn)金股利,每股0.03元。

新準(zhǔn)則當(dāng)期資產(chǎn)沒有變化,當(dāng)期利潤增加3.6萬元;原準(zhǔn)則當(dāng)期利潤沒有變化,當(dāng)期資產(chǎn)減少3.6萬元。

3.兩者期末計價的會計處理。交易性金融資產(chǎn)由于公允價值變動形成的利得和損失計入當(dāng)期損益——“公允價值變動損益”賬戶。而短期投資按成本與市價孰低計量,對于市價低于成本的差額計提短期投資跌價準(zhǔn)備,計入當(dāng)期損益——“投資收益”賬戶,但市價高于成本的差額,根據(jù)謹(jǐn)慎性原則不作會計處理。

例3:沿用例1的資料,若B公司2008年12月31日的股價為8.2元或7.9元。

會計處理如下:

在股價為7.9元時,新原準(zhǔn)則的會計處理沒有大的變化,但在股價為8.2元時,新準(zhǔn)則處理的當(dāng)期利潤相對原準(zhǔn)則增加了24萬元。

4.兩者處置會計處理。新準(zhǔn)則規(guī)定在處置交易性金融資產(chǎn)時,按交易性金融資產(chǎn)賬面價值與實際取得價款的差額確認(rèn)當(dāng)期損益,記入“投資收益”賬戶,同時將出售的交易性金融資產(chǎn)的“公允價值變動損益”轉(zhuǎn)入“投資收益”賬戶。而原準(zhǔn)則中規(guī)定處置短期投資時,按賬面價值與實際取得價款的差額確認(rèn)當(dāng)期損益,記入“投資收益”賬戶。

三、交易性金融資產(chǎn)的稅務(wù)處理

交易性金融資產(chǎn)涉及的納稅事項主要有兩個,一個是印花稅,一個是企業(yè)所得稅。印花稅是在交易發(fā)生時由證券公司代扣代繳,相關(guān)處理并不復(fù)雜。企業(yè)發(fā)生印花稅時直接記入當(dāng)期損益。較為復(fù)雜的是企業(yè)所得稅。我國稅法規(guī)定,企業(yè)只有實際實現(xiàn)的投資收益才予納稅,未實現(xiàn)的收益不納稅,由于利潤表上的利潤總額,既包含了已實現(xiàn)的投資收益,也包含了未實際實現(xiàn)的“公允價值變動”,所以必須對利潤總額進(jìn)行相應(yīng)調(diào)整,才能得到正確的應(yīng)納稅所得額,據(jù)以計算企業(yè)所得稅。

總之,只要遵循《企業(yè)會計準(zhǔn)則》和國家稅收有關(guān)規(guī)定,根據(jù)交易性金融資產(chǎn)的特點,把握總體要求,就能正確處理好交易性金融資產(chǎn)的會計和納稅事項。

[1]丁曉燕.交易性金融資產(chǎn)核算及相關(guān)問題解析[J].特區(qū)經(jīng)濟,2008,6

[2]孫俊東,劉海英.交易性金融資產(chǎn)核算存在的缺陷及改進(jìn)建議[J].財會月刊,2008,9

[3]林麗.關(guān)于交易性金融資產(chǎn)業(yè)務(wù)賬務(wù)處理方法的疑惑與探討[J].科技創(chuàng)新導(dǎo)報,2008

猜你喜歡

科學(xué)導(dǎo)報·學(xué)術(shù)(2019年51期)2019-09-10 02:43:52

——金融資產(chǎn)轉(zhuǎn)移

中國會計年鑒(2018年0期)2018-02-07 04:09:55

——基于金融行業(yè)上市公司的數(shù)據(jù)分析

財經(jīng)論叢(2015年4期)2015-11-18 03:36:09

中國鄉(xiāng)鎮(zhèn)企業(yè)會計(2015年12期)2015-03-17 16:48:17

當(dāng)代經(jīng)濟科學(xué)(2015年2期)2015-02-03 03:00:44

太原城市職業(yè)技術(shù)學(xué)院學(xué)報(2014年9期)2014-02-27 07:38:21

博覽群書·教育(2013年9期)2013-04-29 18:15:32

中國鄉(xiāng)鎮(zhèn)企業(yè)會計(2011年12期)2011-07-24 16:03:11