戴明循環(huán)理論在實(shí)驗(yàn)室建設(shè)經(jīng)費(fèi)管理中的運(yùn)用

2013-12-23 05:40:26饒艷輝林建軍施章清馬升燈毛曉青

實(shí)驗(yàn)技術(shù)與管理 2013年2期

饒艷輝,林建軍,施章清,馬升燈,毛曉青

(浙江師范大學(xué)實(shí)驗(yàn)室管理處,浙江金華 321004)

實(shí)驗(yàn)室建設(shè)經(jīng)費(fèi)是制約實(shí)驗(yàn)室建設(shè)的重要因素,實(shí)驗(yàn)室建設(shè)經(jīng)費(fèi)投入的合理性、使用的高效性以及管理的規(guī)范性,對提高高校實(shí)驗(yàn)教學(xué)質(zhì)量和科研水平,提高投資辦學(xué)效益至關(guān)重要。因此,如何管好、用好實(shí)驗(yàn)室建設(shè)經(jīng)費(fèi)是經(jīng)費(fèi)主管部門必須認(rèn)真研究的課題。戴明循環(huán)理論在實(shí)驗(yàn)室建設(shè)經(jīng)費(fèi)管理中有較好的應(yīng)用效果。

1 戴明循環(huán)的基本內(nèi)容及特點(diǎn)

1.1 戴明循環(huán)的基本內(nèi)容

戴明循環(huán)研究起源于20世紀(jì)20年代。美國“統(tǒng)計(jì)質(zhì)量控制之父”沃特·阿曼德·休哈特首先提出了全面質(zhì)量管理包括計(jì)劃—執(zhí)行—檢查3 個(gè)環(huán)節(jié)。后來,美國質(zhì)量管理專家戴明博士將其進(jìn)一步發(fā)展為計(jì)劃—執(zhí)行—檢查—處理(plan-do-check-action,PDCA)4個(gè)管理環(huán)節(jié),簡稱戴明循環(huán)或PDCA 循環(huán)[1-2]。

第一環(huán)節(jié):P(plan),使用“5W2H”(why;what;who;where;when;how;how much)分析法,通過集體討論或個(gè)人思考,確定某一行動(dòng)或某一系列行動(dòng)的方案。“計(jì)劃”是明確目標(biāo)、制定方案的過程,是整個(gè)循環(huán)的起點(diǎn)和基礎(chǔ)[3]。

第二環(huán)節(jié):D(do),按照計(jì)劃去實(shí)施。“執(zhí)行”是循環(huán)中的主體,是整個(gè)循環(huán)成敗的關(guān)鍵[4]。

第三環(huán)節(jié):C(check),比如到計(jì)劃執(zhí)行過程中的控制點(diǎn)、管理點(diǎn)去收集信息,檢查計(jì)劃執(zhí)行得怎么樣,有沒有達(dá)到預(yù)期的效果或要求,找出問題。“檢查”對整個(gè)循環(huán)起著控制和把關(guān)的作用。

第四環(huán)節(jié):A(action),對檢查的結(jié)果進(jìn)行處理,認(rèn)可或否定。成功的經(jīng)驗(yàn)要加以肯定,使之模式化或者標(biāo)準(zhǔn)化并加以推廣;失敗的教訓(xùn)要加以總結(jié),以免重現(xiàn)。這一輪未解決的問題放到下一個(gè)PDCA 循環(huán)。“處理”是一個(gè)總結(jié)與改進(jìn)的環(huán)節(jié),是使循環(huán)得以自我完善的重要階段[2]。

1.2 戴明循環(huán)的特點(diǎn)

(1)周而復(fù)始。PDCA 循環(huán)過程不是運(yùn)行一次就完結(jié),而是周而復(fù)始地進(jìn)行。一個(gè)循環(huán)結(jié)束了,解決了一部分問題,可能還有問題沒有解決,或者又出現(xiàn)了新的問題,再進(jìn)行下一個(gè)PDCA 循環(huán),依此類推。

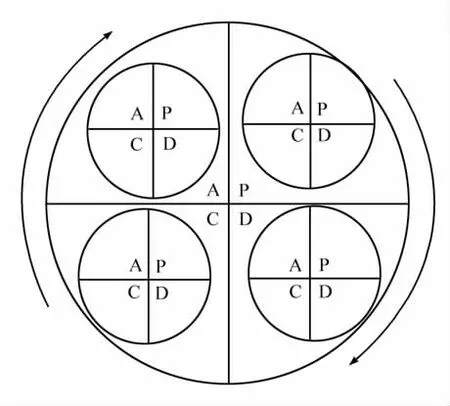

(2)大環(huán)套小環(huán)。如果把整個(gè)企業(yè)的工作作為一個(gè)大的戴明循環(huán),那么各個(gè)環(huán)節(jié)還有各自小的戴明循環(huán),大環(huán)帶動(dòng)小環(huán),有機(jī)地構(gòu)成一個(gè)運(yùn)轉(zhuǎn)的體系,如圖1所示。

圖1 PDCA大環(huán)套小環(huán)示意圖

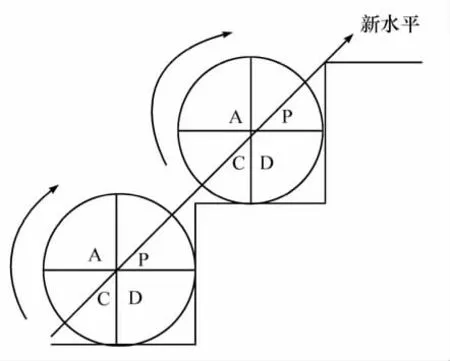

(3)階梯式上升。戴明循環(huán)不是在同一水平上的循環(huán),而是每循環(huán)一次,就解決一部分問題或取得一部分成果,工作就前進(jìn)一步,水平就有所提高。到了下一次循環(huán),又有了新的目標(biāo)和內(nèi)容,更上一層樓。圖2表示了這個(gè)階梯式上升的過程。

圖2 PDCA階梯式上升示意圖

2 戴明循環(huán)理論在實(shí)驗(yàn)室建設(shè)經(jīng)費(fèi)管理中的應(yīng)用

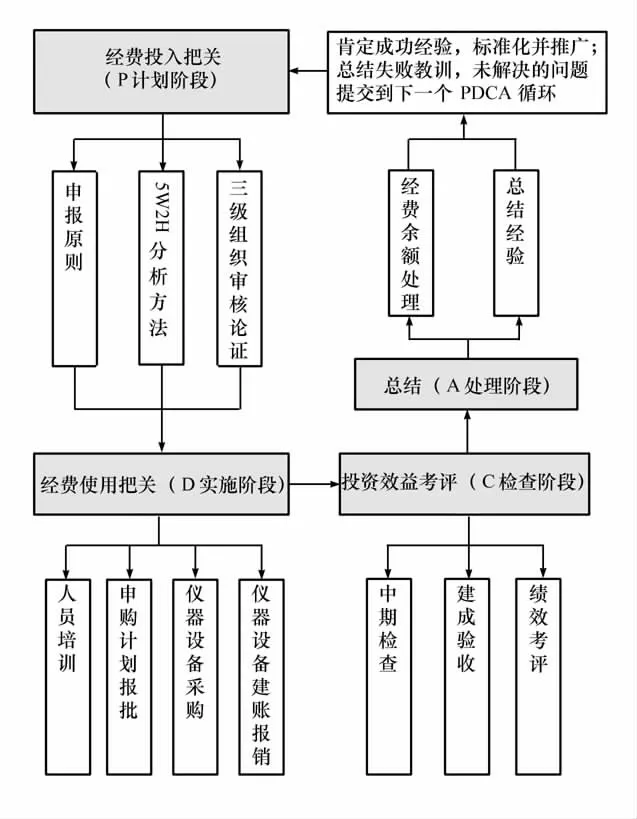

戴明循環(huán)是企業(yè)全面質(zhì)量管理所采用的科學(xué)程序,是一個(gè)持續(xù)改進(jìn)的質(zhì)量管理模型。戴明循環(huán)在日本企業(yè)管理中的貫徹執(zhí)行,創(chuàng)造了日本的工業(yè)奇跡。由于戴明循環(huán)在企業(yè)管理上的顯著效果,諸多行業(yè)紛紛效仿,戴明循環(huán)在醫(yī)院、銀行、教育等領(lǐng)域也得到了廣泛的應(yīng)用。我校在實(shí)驗(yàn)室建設(shè)項(xiàng)目經(jīng)費(fèi)管理工作中也嘗試應(yīng)用了戴明循環(huán)的管理方法,按照PDCA 的運(yùn)行軌跡,實(shí)現(xiàn)了對實(shí)驗(yàn)室建設(shè)項(xiàng)目進(jìn)行環(huán)環(huán)相扣的全程管理,形成了實(shí)驗(yàn)室建設(shè)的良性循環(huán),取得了較好的效果。具體的PDCA 循環(huán)管理如圖3所示。

圖3 實(shí)驗(yàn)室建設(shè)項(xiàng)目經(jīng)費(fèi)PDCA循環(huán)管理圖

2.1 計(jì)劃環(huán)節(jié)——對經(jīng)費(fèi)投入把關(guān)

實(shí)驗(yàn)室建設(shè)經(jīng)費(fèi)的項(xiàng)目化管理是當(dāng)前高校的普遍做法,經(jīng)費(fèi)的投入實(shí)行立項(xiàng)申報(bào)制度[5]。高校實(shí)驗(yàn)室建設(shè)要實(shí)現(xiàn)經(jīng)費(fèi)的合理投入,就必須從實(shí)驗(yàn)室建設(shè)的立項(xiàng)開始把關(guān)。要確定實(shí)驗(yàn)室建設(shè)項(xiàng)目申報(bào)的原則。實(shí)驗(yàn)室建設(shè)項(xiàng)目既要符合學(xué)校中長期發(fā)展規(guī)劃和實(shí)驗(yàn)室建設(shè)規(guī)劃的要求,又要結(jié)合學(xué)科、專業(yè)、團(tuán)隊(duì)建設(shè)發(fā)展的需求,對已獲得上級財(cái)政資助的項(xiàng)目,可根據(jù)發(fā)展的實(shí)際需要,作為續(xù)建項(xiàng)目申報(bào),但建設(shè)內(nèi)容不能重復(fù)。實(shí)驗(yàn)室建設(shè)經(jīng)費(fèi)管理的計(jì)劃環(huán)節(jié)要落實(shí)到對實(shí)驗(yàn)室建設(shè)項(xiàng)目計(jì)劃方案的審查上。

按照戴明循環(huán)計(jì)劃環(huán)節(jié)的要求,對每一個(gè)實(shí)驗(yàn)室建設(shè)項(xiàng)目都要運(yùn)用“5W2H”分析方法,從7個(gè)方面嚴(yán)格把關(guān):(1)為什么要建該實(shí)驗(yàn)室(why);(2)實(shí)驗(yàn)室的預(yù)期目標(biāo)是什么(what);(3)由誰負(fù)責(zé)(who);(4)實(shí)驗(yàn)室建在何處(where);(5)什么時(shí)間建成(when);(6)多少經(jīng)費(fèi)預(yù)算(how much);(7)怎樣建(how)。要回答這些問題,只靠實(shí)驗(yàn)室建設(shè)主管部門無法完成,還需要學(xué)院與學(xué)校相關(guān)主管部門的密切配合。

理順管理體制對實(shí)驗(yàn)室的建設(shè)至關(guān)重要。我校為了加強(qiáng)實(shí)驗(yàn)室建設(shè)主管部門的職能,賦予實(shí)驗(yàn)室管理處經(jīng)費(fèi)主管的職能。實(shí)驗(yàn)室管理處不僅負(fù)責(zé)各級財(cái)政資助的實(shí)驗(yàn)室建設(shè)項(xiàng)目的組織申報(bào),還要對實(shí)驗(yàn)室建設(shè)經(jīng)費(fèi)的使用進(jìn)行審核。我校實(shí)驗(yàn)室建設(shè)項(xiàng)目實(shí)行學(xué)院、教學(xué)科研主管部門、實(shí)驗(yàn)室建設(shè)主管部門三級論證和審批制度。

首先,學(xué)院對各實(shí)驗(yàn)室申報(bào)的建設(shè)項(xiàng)目要進(jìn)行評審、篩選,對購買單價(jià)20萬元~40萬元的大型精密儀器建設(shè)項(xiàng)目,學(xué)院要組織專家進(jìn)行論證。學(xué)院評審?fù)ㄟ^的教學(xué)實(shí)驗(yàn)室建設(shè)項(xiàng)目及科研實(shí)驗(yàn)室建設(shè)項(xiàng)目方案分別報(bào)送教務(wù)處和科研處進(jìn)行初評,經(jīng)初評和排序后,由實(shí)驗(yàn)室管理處召集學(xué)校實(shí)驗(yàn)室建設(shè)指導(dǎo)委員會(huì)的成員進(jìn)行最終審核。審核主要從支撐學(xué)科建設(shè)、專業(yè)建設(shè)、團(tuán)隊(duì)建設(shè)及資源共享方面對項(xiàng)目的必要性進(jìn)行審查,其中對涉及單價(jià)40萬元以上的大型精密儀器的建設(shè)項(xiàng)目,還要組織校內(nèi)外專家進(jìn)行論證。項(xiàng)目負(fù)責(zé)人要對實(shí)驗(yàn)室建設(shè)項(xiàng)目的建設(shè)方案、預(yù)期目標(biāo)、經(jīng)費(fèi)預(yù)算等問題進(jìn)行答辯[6]。

高校實(shí)驗(yàn)室建設(shè)經(jīng)費(fèi)的來源有上級財(cái)政(包括中央財(cái)政及省財(cái)政)撥款,也有學(xué)校自籌資金。我校引用戴明循環(huán)的管理方法對各級財(cái)政資助的實(shí)驗(yàn)室建設(shè)項(xiàng)目嚴(yán)格把關(guān),效果明顯。近幾年,我校申報(bào)省級財(cái)政資助的實(shí)驗(yàn)室建設(shè)項(xiàng)目的入圍數(shù)量位居全省本科院校前列。2010年,我校申報(bào)的5個(gè)浙江省級實(shí)驗(yàn)教學(xué)示范中心項(xiàng)目方案,有4個(gè)項(xiàng)目入圍省級實(shí)驗(yàn)教學(xué)示范中心建設(shè)點(diǎn),申報(bào)成功率高達(dá)80%;我校申報(bào)12個(gè)國家財(cái)政資助的實(shí)驗(yàn)室建設(shè)項(xiàng)目,最終有5個(gè)項(xiàng)目入圍。

2.2 執(zhí)行環(huán)節(jié)——對經(jīng)費(fèi)使用的把關(guān)

按戴明循環(huán),首先應(yīng)對項(xiàng)目管理的相關(guān)人員進(jìn)行教育,尤其是基層人員及班組長。教育內(nèi)容是項(xiàng)目計(jì)劃的介紹及已完成的類似計(jì)劃典型事例。然后,按計(jì)劃環(huán)節(jié)將管理活動(dòng)分解。對于項(xiàng)目的改善方案,須經(jīng)有經(jīng)驗(yàn)、有管理權(quán)限的人認(rèn)可后才能實(shí)施。

實(shí)驗(yàn)室建設(shè)經(jīng)費(fèi)管理的執(zhí)行環(huán)節(jié)就是按照實(shí)驗(yàn)室建設(shè)立項(xiàng)的既定方案進(jìn)行實(shí)施。按照戴明循環(huán)的執(zhí)行環(huán)節(jié),首先,經(jīng)費(fèi)主管部門對新立項(xiàng)的實(shí)驗(yàn)室建設(shè)項(xiàng)目負(fù)責(zé)人及相關(guān)人員進(jìn)行一次業(yè)務(wù)培訓(xùn),培訓(xùn)內(nèi)容一是經(jīng)驗(yàn)介紹,讓實(shí)驗(yàn)室建設(shè)項(xiàng)目負(fù)責(zé)人了解實(shí)驗(yàn)室建設(shè)的程序,學(xué)習(xí)成功經(jīng)驗(yàn),避免走彎路;二是經(jīng)費(fèi)主管部門介紹具體工作方法和工作流程。

按照計(jì)劃,各相關(guān)部門的人員要將實(shí)驗(yàn)室建設(shè)任務(wù)分解并開始行動(dòng)。經(jīng)費(fèi)主管部門要保證實(shí)驗(yàn)室建設(shè)項(xiàng)目經(jīng)費(fèi)的落實(shí),及時(shí)為實(shí)驗(yàn)室建設(shè)項(xiàng)目開設(shè)獨(dú)立的資金賬號,確保專款專用。如果上級撥款未到位,應(yīng)由財(cái)務(wù)先行墊付,不能因經(jīng)費(fèi)問題耽誤實(shí)驗(yàn)室建設(shè)。

實(shí)驗(yàn)室建設(shè)項(xiàng)目負(fù)責(zé)人要擬定具體的儀器設(shè)備購置計(jì)劃。申購儀器設(shè)備要有前瞻性,進(jìn)行充分的市場調(diào)研,所申購的儀器設(shè)備要品質(zhì)精良,要符合現(xiàn)代實(shí)驗(yàn)教學(xué)和科研的要求[7]。采購部門要本著節(jié)約經(jīng)費(fèi)、降低費(fèi)用的原則規(guī)范采購。我校對所有儀器設(shè)備實(shí)行集中采購,將分散的、不具備招標(biāo)條件的項(xiàng)目進(jìn)行打包組合,根據(jù)儀器設(shè)備類別、投入使用時(shí)間的不同,分階段組織招標(biāo),以降低采購成本[8]。為確保學(xué)校的權(quán)益,對采購到位的儀器設(shè)備,由學(xué)校組織專家進(jìn)行質(zhì)量驗(yàn)收,確保所購置的儀器設(shè)備性能達(dá)標(biāo)。只有驗(yàn)收合格的儀器設(shè)備才能進(jìn)行固定資產(chǎn)建賬[9]。在采購過程中,要嚴(yán)格執(zhí)行實(shí)驗(yàn)室建設(shè)主管部門審批過的儀器設(shè)備采購方案,如有變動(dòng),須經(jīng)主管部門審批同意[10]。

執(zhí)行環(huán)節(jié)的另一個(gè)重要工作就是財(cái)務(wù)報(bào)銷。報(bào)銷要履行專款專用的原則,經(jīng)費(fèi)主管部門要嚴(yán)格把關(guān)。為此,我校實(shí)驗(yàn)室經(jīng)費(fèi)主管部門專門設(shè)置了一個(gè)財(cái)務(wù)核銷工作崗位,負(fù)責(zé)核對全校所有實(shí)驗(yàn)室建設(shè)項(xiàng)目的每一筆支出與計(jì)劃是否相符[11]。只有與計(jì)劃相符的費(fèi)用才能在實(shí)驗(yàn)室建設(shè)項(xiàng)目經(jīng)費(fèi)中支付。

實(shí)踐證明,這種管理方法是非常有效的,在歷次的省財(cái)政廳對實(shí)驗(yàn)室建設(shè)項(xiàng)目的驗(yàn)收檢查中,我校所有被檢查項(xiàng)目的經(jīng)費(fèi)使用情況均被評為優(yōu)秀。

2.3 檢查階段——對經(jīng)費(fèi)投資效益的評估

依據(jù)戴明循環(huán),管理檢查環(huán)節(jié)要確認(rèn)項(xiàng)目是否按計(jì)劃得到實(shí)施;確認(rèn)是否達(dá)到了預(yù)期的目標(biāo)。此環(huán)節(jié)對實(shí)驗(yàn)室建設(shè)中重申報(bào)、輕建設(shè)或重建設(shè)、輕績效的現(xiàn)象是一種監(jiān)督。按此要求,我校實(shí)驗(yàn)室建設(shè)經(jīng)費(fèi)管理的檢查階段是分3步進(jìn)行。

(1)建設(shè)中的中期檢查。主要是檢查項(xiàng)目的建設(shè)進(jìn)度、資金使用情況及設(shè)備到位的情況。其中對資金使用情況的檢查主要是項(xiàng)目建設(shè)經(jīng)費(fèi)是否做到了專款專用。

(2)建成后的驗(yàn)收檢查。主要是檢查所采購的儀器設(shè)備是否與計(jì)劃相符,不相符的是否有變更文件;亦核對實(shí)驗(yàn)室建設(shè)的每一筆支出是否專款專用。

(3)實(shí)驗(yàn)室投入使用后的績效考評。對驗(yàn)收合格1年以上的實(shí)驗(yàn)室建設(shè)項(xiàng)目,從項(xiàng)目購進(jìn)的儀器設(shè)備利用率及項(xiàng)目對實(shí)驗(yàn)教學(xué)、科研、社會(huì)服務(wù)所起的作用、產(chǎn)出的科研成果等方面進(jìn)行量化考評[12]。績效考評既是對實(shí)驗(yàn)室建設(shè)是否達(dá)到預(yù)期目標(biāo)的考查,也是對經(jīng)費(fèi)投資效益的一種盤點(diǎn)。

運(yùn)用戴明循環(huán),我校對實(shí)驗(yàn)室建設(shè)項(xiàng)目的經(jīng)費(fèi)使用情況進(jìn)行自查、自評也取得了可喜的成績。在2010年省財(cái)政廳對我校2008年立項(xiàng)的5個(gè)實(shí)驗(yàn)室建設(shè)項(xiàng)目的驗(yàn)收檢查中,5個(gè)項(xiàng)目驗(yàn)收優(yōu)秀率達(dá)到了100%。對我校2007年立項(xiàng)的7個(gè)實(shí)驗(yàn)室建設(shè)項(xiàng)目進(jìn)行了績效考評,有4個(gè)項(xiàng)目獲得了優(yōu)秀,3個(gè)項(xiàng)目為良好。

2.4 處理階段——揚(yáng)長避短的基礎(chǔ)

戴明循環(huán)的處理環(huán)節(jié)就是在一個(gè)PDCA 管理活動(dòng)基本結(jié)束時(shí),以檢查的記錄及評估結(jié)果為依據(jù),對整個(gè)管理過程進(jìn)行總結(jié),將成功的經(jīng)驗(yàn)標(biāo)準(zhǔn)化以保持成果,對不足的地方提出改進(jìn)意見,以便在下一個(gè)PDCA循環(huán)得到改進(jìn)。我校在實(shí)驗(yàn)室建設(shè)項(xiàng)目經(jīng)費(fèi)管理的處理階段主要完成2項(xiàng)工作:一是在實(shí)驗(yàn)室建設(shè)項(xiàng)目完成并通過驗(yàn)收后,對項(xiàng)目經(jīng)費(fèi)的剩余資金進(jìn)行清理,節(jié)余的經(jīng)費(fèi)收回作為實(shí)驗(yàn)室建設(shè)機(jī)動(dòng)經(jīng)費(fèi),將投入到下一個(gè)實(shí)驗(yàn)室建設(shè)項(xiàng)目經(jīng)費(fèi)管理的PDCA 循環(huán)中去;二是根據(jù)驗(yàn)收檢查及績效評估的結(jié)果,對實(shí)驗(yàn)室建設(shè)項(xiàng)目的成功經(jīng)驗(yàn)進(jìn)行總結(jié),對檢查成績不好的實(shí)驗(yàn)室建設(shè)項(xiàng)目要找出問題的原因,提出改進(jìn)意見,以在新的實(shí)驗(yàn)室建設(shè)項(xiàng)目的PDCA 循環(huán)中避免失誤。總結(jié)是一個(gè)承上啟下的環(huán)節(jié),是經(jīng)費(fèi)管理自我完善的重要環(huán)節(jié),總結(jié)的內(nèi)容將是新的實(shí)驗(yàn)室建設(shè)項(xiàng)目經(jīng)費(fèi)管理執(zhí)行環(huán)節(jié)中經(jīng)驗(yàn)交流會(huì)的主要內(nèi)容,是啟動(dòng)一個(gè)新的PDCA循環(huán)的開始。

3 結(jié)束語

在實(shí)驗(yàn)室建設(shè)經(jīng)費(fèi)管理中引進(jìn)PDCA 循環(huán),通過對項(xiàng)目經(jīng)費(fèi)的計(jì)劃、實(shí)施、檢查、處理4個(gè)環(huán)節(jié)的全過程管理,既在宏觀上把握住實(shí)驗(yàn)室建設(shè)的原則和方向,又在微觀上控制著經(jīng)費(fèi)的具體使用,保證了經(jīng)費(fèi)投入的合理性及經(jīng)費(fèi)使用的專項(xiàng)性。通過對實(shí)驗(yàn)室建設(shè)項(xiàng)目投資效益的量化考評來檢驗(yàn)建設(shè)項(xiàng)目的預(yù)期目標(biāo);通過對全校所有實(shí)驗(yàn)室建設(shè)項(xiàng)目的管理過程進(jìn)行總結(jié),將實(shí)驗(yàn)室項(xiàng)目建設(shè)的成功經(jīng)驗(yàn)標(biāo)準(zhǔn)化,推廣到其他實(shí)驗(yàn)室建設(shè)的PDCA 循環(huán)中。實(shí)踐證明,這種管理模式既是一種嚴(yán)謹(jǐn)?shù)摹⑾鄬潭ǖ倪^程管理模式,又是一種能促進(jìn)管理水平及實(shí)驗(yàn)室建設(shè)質(zhì)量不斷提升、值得推廣的管理模式。

(

)

[1]龍東風(fēng).戴明管理與企業(yè)實(shí)踐[M].3 版.北京:機(jī)械工業(yè)出版社,2005.

[2]馬林,羅國英.全面質(zhì)量管理基本知識[M].北京:中國經(jīng)濟(jì)出版社,2001.

[3]楊明.PDCA 循環(huán)原理在高校大型儀器設(shè)備管理工作中的應(yīng)用[J].實(shí)驗(yàn)室研究與探索,2009,28(11):240-241.

[4]王宏燕,孫立,裴學(xué)東.PDCA 循環(huán)在土木工程專業(yè)建設(shè)中的應(yīng)用[J].中國建設(shè)教育,2008(10):47-50.

[5]魯保富.實(shí)驗(yàn)室建設(shè)項(xiàng)目過程控制分析與研究[J].實(shí)驗(yàn)技術(shù)與管理,2006,23(8):125-128.

[6]鄭春龍,魯保富,王珊玨.實(shí)驗(yàn)室建設(shè)的項(xiàng)目管理法研究與探索[J].實(shí)驗(yàn)技術(shù)與管理,2004,21(6):129-133.

[7]謝茜.提高實(shí)驗(yàn)室建設(shè)經(jīng)費(fèi)投資效益的思考[J].實(shí)驗(yàn)室研究與探索,2002,21(8):87-88.

[8]李霜.PDCA 循環(huán)應(yīng)用于實(shí)驗(yàn)室管理[J].科技信息,2011(9):537-538.

[9]楊其華,孫堅(jiān),陳凱和.實(shí)驗(yàn)室建設(shè)項(xiàng)目全程化管理探索[J].實(shí)驗(yàn)室研究與探索,2004,23(2):80-81.

[10]楊帥,李茹.實(shí)驗(yàn)室建設(shè)項(xiàng)目管理的分析[J].實(shí)驗(yàn)室研究與探索,2006,25(6):725-726.

[11]饒艷輝.教學(xué)設(shè)備經(jīng)費(fèi)管理的實(shí)踐與探索[J].實(shí)驗(yàn)技術(shù)與管理,2006,23(12):147-150.

[12]賀建華.實(shí)驗(yàn)室建設(shè)項(xiàng)目管理和滾動(dòng)評價(jià)制度[J].實(shí)驗(yàn)室研究與探索,2007,26(2):143-145.

猜你喜歡

今日農(nóng)業(yè)(2022年15期)2022-09-20 06:56:20

中國外匯(2019年18期)2019-11-25 01:41:56

電子競技(2019年22期)2019-03-07 05:17:26

電子競技(2019年21期)2019-02-24 06:55:52

電子競技(2019年20期)2019-02-24 06:55:35

電子競技(2019年19期)2019-01-16 05:36:09

電子制作(2018年14期)2018-08-21 01:38:28

人大建設(shè)(2017年10期)2018-01-23 03:10:17

民生周刊(2017年19期)2017-10-25 10:29:03

雜文月刊(2016年1期)2016-02-11 10:35:51

- 實(shí)驗(yàn)技術(shù)與管理的其它文章

- 機(jī)器人語音識別實(shí)驗(yàn)設(shè)計(jì)與實(shí)現(xiàn)

- 利用橡皮泥制作起伏地表物理模型進(jìn)行直流電法實(shí)驗(yàn)

- 中國大學(xué)生創(chuàng)業(yè)實(shí)訓(xùn)教學(xué)探索

- 國家級實(shí)驗(yàn)教學(xué)示范中心實(shí)驗(yàn)教學(xué)體系的探索與實(shí)踐

- 在先進(jìn)制造技術(shù)教學(xué)中開展PDM實(shí)驗(yàn)的方法研究

- 坦克構(gòu)造與設(shè)計(jì)的視景仿真虛擬實(shí)驗(yàn)教學(xué)研究