2012 年鉬市場回顧及后市展望

2013-12-23 06:08:42王敏

中國鉬業 2013年1期

關鍵詞:產量

王 敏

(北京安泰科信息開發有限公司,北京 100814)

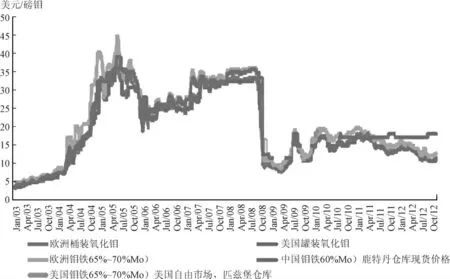

2012 年,全球經濟充滿變數,受此影響國際鉬價持續低落。2012 年歐洲桶裝氧化鉬均價為12.7 美元/磅鉬,同比下滑17.5%;西方鉬鐵均價為31.1 美元/kg,同比下滑18.0%。其中歐洲桶裝氧化鉬價格從年初的13.7 美元/磅鉬下跌至7 月底的13 美元/磅鉬,而僅3月份的高點才接近于15 美元/磅鉬;同期,2012 年西方鉬鐵除了3 月份曾一度達36 美元/kg 外,其他時間均處于35 美元/kg 以下,其價格從年初的32 美元/kg 下跌至8 月初的27.2 美元/kg,跌幅達15%。

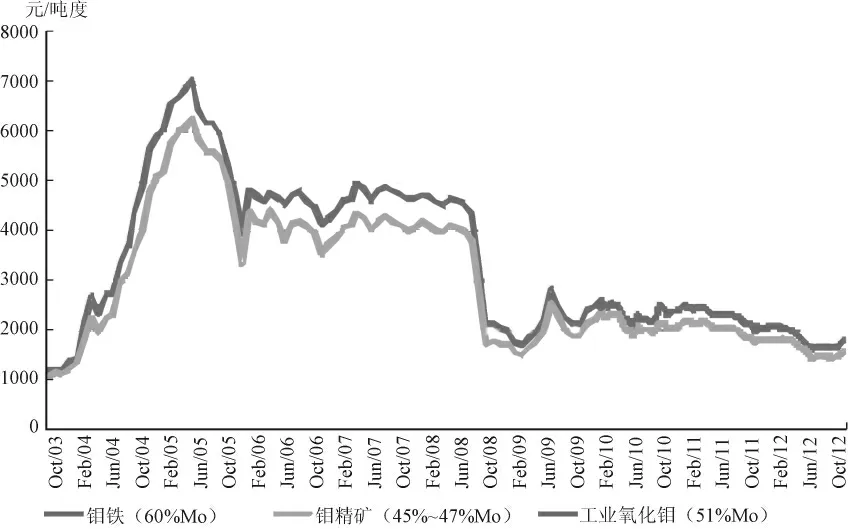

國內鉬市價格與國際價格趨勢大體相當,漲跌趨勢基本一致。2012 年國內鉬市高開低走,個別時間段鉬價小幅上揚,但上漲時間短,不足以影響2012 年整體價格走勢。其中,2012 年中國鉬精礦(45%Mo)均價為1 636 元/噸度,同比下降20.7%,全年高位為3 月份的1 830 元/噸度,低位為8 月份的1 400 元/噸度;中國鉬鐵(60%Mo)均價為11.2萬元/t,同比下降20. 2%,全年高位為3 月份的12.6 萬元/t,低位為8 月份的9.8 萬元/t。

2011 年以來歐債危機持續不斷,甚至還有惡化的跡象,從而抑制著鉬市場的回升,導致鉬的需求及價格面臨挑戰。而且中國作為全球最大的鉬消費國家,2012 年經濟增速放緩,對鉬市場的復蘇形成了一股阻力。盡管過去的一年國際鉬市場疲軟,但展望2013 年中國有望在中央“加速城鎮化”指導思想下加快基礎設施投資,有望引領鋼鐵市場復蘇進而改善鉬市場需求,進一步推動鉬價上漲。

價格詳情見圖1 和圖2。

1 國內市場

1.1 2012 年我國鉬精礦產量同比增長5.5%

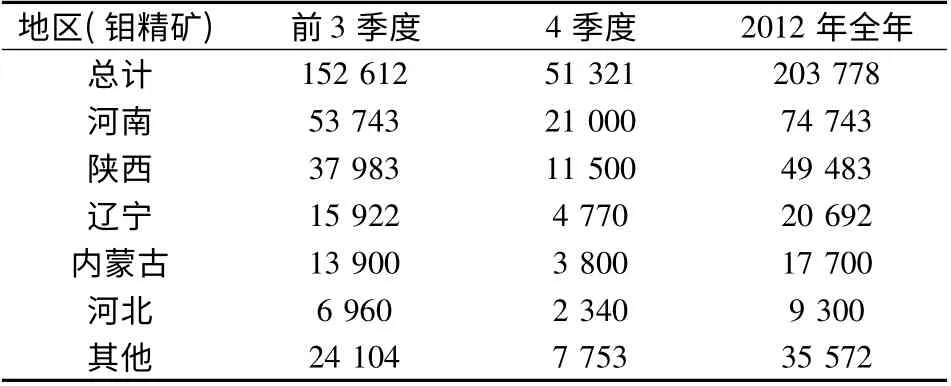

據安泰科統計,2012 年我國鉬精礦產量為9.2萬t 鉬,同比增長5.5%,其中河南省產量為3.4 萬t鉬,陜西省產量為2.2 萬t 鉬,內蒙古產量為7 965 t鉬,河北省產量為4 185 t 鉬,遼寧省產量為9 311 t鉬,以上5 省產量占全國產量的82.5%。

2012 年全年1 季度產量最低,主要受春節假期影響;3 季度產量環比下降的原因是鉬市場低迷,鉬價跌破成本線,當時部分小型礦山選擇停產減產;4季度產量繼續環比下降,主要因為冬季東北地區天氣寒冷,部分礦山因此暫時停產。

總體來看,2012 年我國鉬精礦產量微幅增長,大大減輕了供應面的壓力,這也為2012 年底和2013 年年初鉬價反彈奠定了基礎。

表1 2012 年中國鉬精礦分地區產量(折45%鉬) t

圖1 2003 ~2012 年國際鉬價趨勢圖

圖2 2003 ~2012 年國內鉬價趨勢圖

分企業來看,2012 年大型企業的產量基本與2011 年持平甚至有所增長,而多數中小型企業出現產量下降,造成這種差別的原因在于鉬行情低迷,3季度鉬價一度在低于成本線水平運行,加大了我國鉬企業的運營壓力,而中小企業的承壓能力有限,多通過減產、停產降低損失,大企業則具備更強的抵御風險能力,能夠按計劃生產運營。

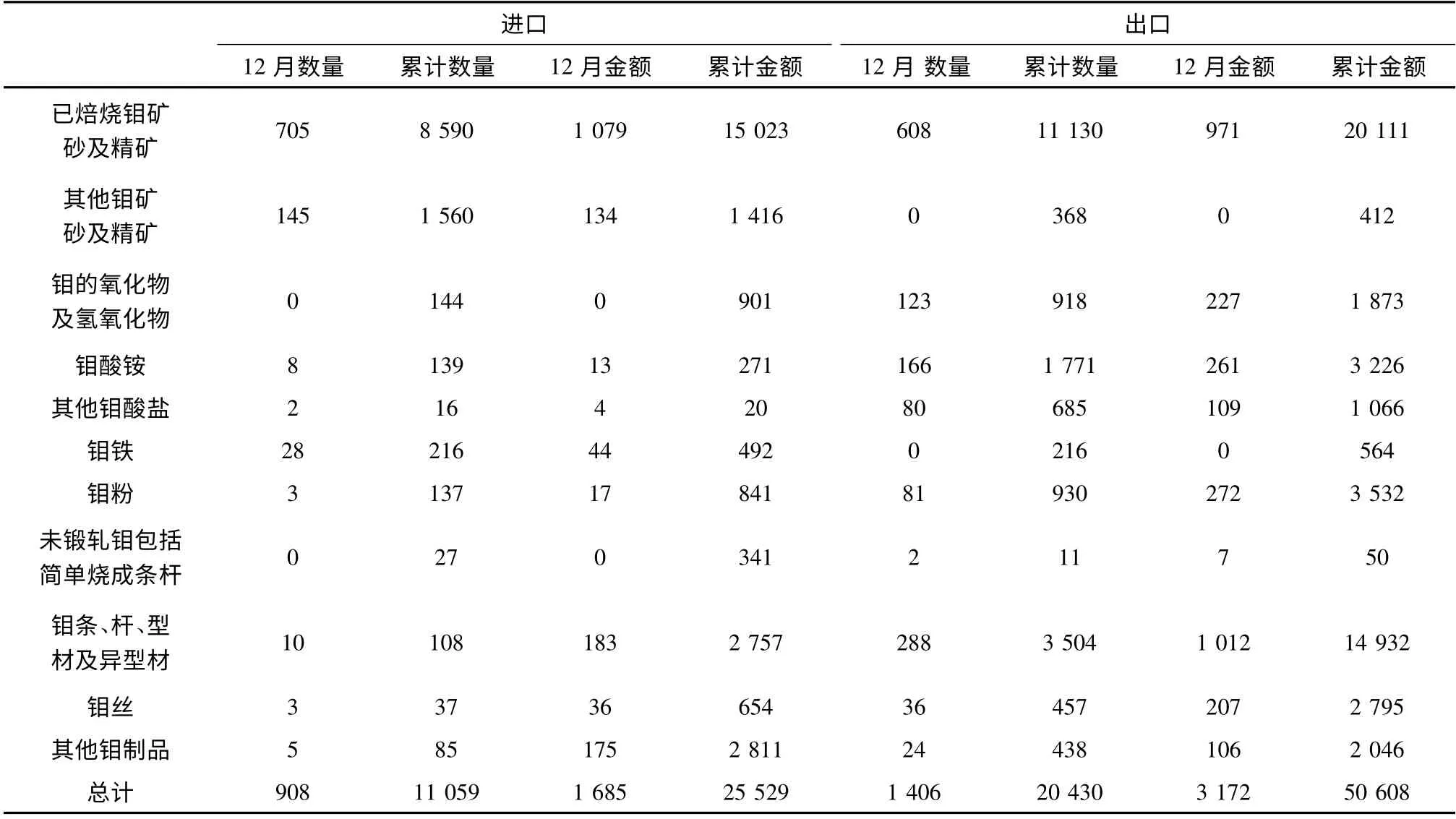

1.2 2012 年我國鉬進口量同比下降32.5%

2012 年,我國鉬進口量為6 406 t 鉬,同比下降32.5%。其中鉬爐料產品的進口量占比為83.5%,較2011 年占比下降10 個百分點;鉬化工產品的進口量占比為2.8%,較2011 年占比提高0.4 個百分點;鉬金屬產品的進口量占比為6.3%,較2011 年占比提高2.2 個百分點。

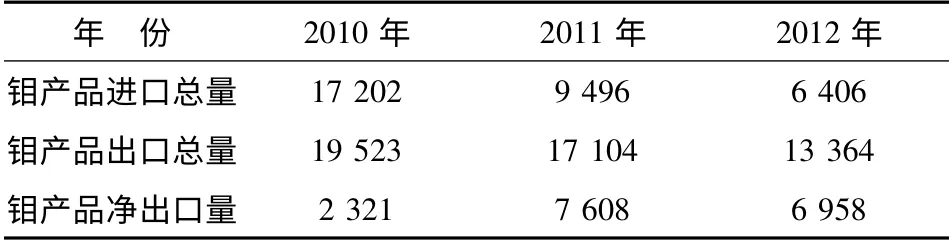

2010 ~2012 年3 年間,中國鉬產品進口量明顯下滑,年均降幅在38.7%,主要原因是國內外價差較2009 年大幅下降,進口操作已經不存在利潤空間,而且我國鉬供應一直過剩,沒有內在動力進口國外鉬產品。

1.3 2012 年我國鉬出口量同比下降21.9%

2012 年,我國鉬出口量為13 364 t 鉬,同比下降21.9%。其中鉬爐料產品的進口量占比為47.3%,較2011 年占比下降11.7 個百分點;鉬化工產品的進口量占比為12.9%,較2011 年占比提高3.8 個百分點;鉬金屬產品的進口量占比為39.9%,較2011年占比提高7.9 個百分點。

2010 ~2012 年,中國鉬產品出口量持續下滑,年均降幅17.0%,主要原因是國內外價差較2009年大幅下降,進口操作已經不存在利潤空間,而且我國鉬供應一直過剩,沒有內在動力進口國外鉬產品。

表2 2012 年中國鉬品進出口情況 噸實物量,萬美元

2010 ~2012 年,我國鉬產品進口量和出口量均出現下滑,實際上主要是氧化鉬產品進出口量在下滑,原因在于:目前氧化鉬的進出口均是轉口貿易類型,國內外價差不足以盈利時,這種貿易大大減少,而近3 年國內外鉬價均在低位運行,本身買賣利潤有限,轉口貿易要想盈利難度加大,因此在數據上直接表現出數量下滑。從另外一個角度看,3 年來鉬化工和金屬制品的進出口均增長,也能說明行業低迷時,化工和金屬制品的貿易比爐料更加穩定。

2010 ~2012 年,我國都屬于鉬凈出口國,并在2011 年達到最高的7 608 t 鉬,2012 年凈出口量與2011 年水平相當,為6 958 t 鉬。

表3 2010 ~2012 年中國鉬品進出口情況 t 鉬

1.4 2012 年我國鉬消費量同比增長2.9%

據安泰科統計,2012 年全國不銹鋼粗鋼產量近為1 630 萬t,同比增長12. 7%,其中,400 系占18.4%,比上年下降5 個百分點;200 系占31.9%,比上年同期增加5 個百分點;300 系占49.7%,基本與上年持平。

據特鋼協會不完全統計數據顯示,2012 年前11個月我國特鋼粗鋼產量為9 114 萬t,同比下降1.3%。其中特殊質量合金鋼產量為1 722 萬t,同比下降7.3%。其中合金結構鋼產量為1 235 萬t,同比下降7.6%。

從以上數據可以看出,2012 年不銹鋼行業中主要用鉬鋼種300 系產量比上年小幅增長,而用鉬較多的特鋼行業粗鋼產量出現下降,因此在鋼鐵行業中鉬需求量并沒有大幅增長。再從2012 年主要鋼廠的鉬鐵招標情況來看,相對上一年度也沒有增加的跡象,甚至在個別月份招標量非常低。

據安泰科對40 家鋼廠的鉬鐵招標跟蹤統計,2012 年總計招標鉬鐵58 000 t,平均每月招標量達到4 800 t。其中10 月份招標量最低,僅3 500 t左右,主要因為9 月底鋼廠集中為國慶假期采購鉬鐵,節后采購活動一度低迷,再加上國慶假期,導致10 月份招標量偏低;12 月份招標創新高接近7 000 t,主要受鋼廠春節前備貨支撐,加之年底鉬價漲勢逼人,鋼廠為防止年后采購成本更高,而選擇提高年前采購量,幾個大鋼廠單月采購量達到1 000 t 以上。

由此計算,2012 年我國鋼鐵行業的鉬消費量約為5.4 萬t 鉬,比上年下降1.8%。2012 年我國鋼鐵行業的鉬消費占比降至75%左右,我國各行業鉬消費總量在7.2 萬t 鉬,比上年增長2.9%,但低于預期的7.5 萬t 鉬,主要因為鋼鐵行業用鉬量下滑。

1.5 2012 年我國有少量新增庫存

2012 年,我國鉬精礦產量為9.2 萬t 鉬,鉬消費量為7.2 萬t 鉬,凈出口量為6 958 t 鉬。如果計算損耗的話,進入消費領域的供應量實際上應該在8.5萬t 鉬,那么我國新增庫存在6 323 t 鉬,這些庫存主要是在3 季度價格低迷時期形成,實際上4 季度之前庫存量更大,但因4 季度尤其是12 月份消費量有所提高,庫存量下降。

表4 2010 ~2012 年中國鉬供求平衡表 t 鉬

2 國際市場

2.1 2012 年預計全球鉬產量同比下降4.1%

2012 年全球鉬產量預計為22.6 萬t 鉬,同比下降4.1%。其中美洲地區產量比上年下降10 個百分點,主要受智利和秘魯兩國產量大幅下降拖累。

根據智利國家統計局數據,2012 年1 ~11 月該國鉬產量同比下滑14.7%,至28 571 t 鉬,而2011年鉬產量增長10.7%,至40 994 t 鉬。2012 年2 季度和3 季度智利產量持續下滑,主要因為該國勞資糾紛不斷,工人罷工以及礦山老化導致礦石品位下滑。預計2012 年全年智利鉬產量將同比下降24.4%至3.1 萬t 鉬。

根據秘魯能源和礦業部統計數據,2012 年1 ~9月份該國鉬產量為12 664 t 鉬,同比下降6.9%,影響同樣來自品位下滑以及工人罷工等因素。預計2012 年全年秘魯鉬產量將同比下滑16.4%至1.6萬t 鉬。

2012 年,歐洲地區和亞洲地區的鉬產量分別小幅增長5.1%和2.6%。其中,中國產量增幅下降至3.4%,沒能抵消智利和秘魯產量下降對全球供應的影響,從而全球鉬產量出現同比下滑。

表5 2011 ~2012 年全球鉬產量 t 鉬

2012 年全球經濟錯綜復雜,全球鉬市場長期低迷,進而導致主要礦山的鉬產量出現下滑。

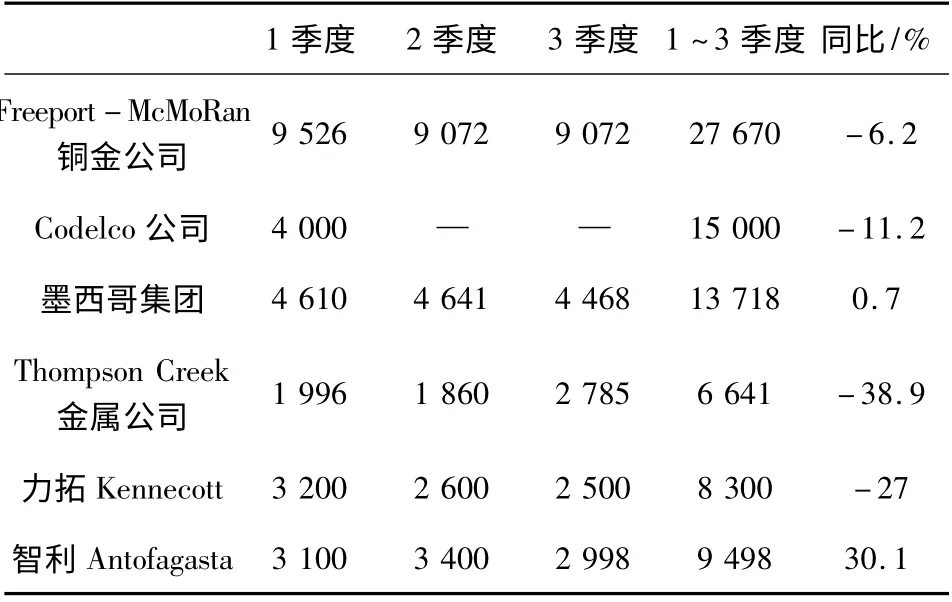

2012 年前3 季度,Freeport-McMoRan 銅金公司的鉬產量為29 670 t 鉬,同比下降6.2%。盡管公司鉬產量有所下降,但鉬銷售量保持3.3%的增長,不過2012 年前3 季度銷售均價僅14.79 美元/磅鉬,比2011 年同期的17.57 美元/磅鉬下降15.8%。在財務表現上也不盡人意,2012 年前3 季度Freeport- McMoRan 銅金公司的凈收入為8.24 億美元,而上一年度同期為11 億美元。

2012 年前3 季度,Codelco 的鉬產量為15 000 t鉬,同比下降11. 2%,同期公司的鉬銷售量為17 000 t鉬,同比下降6.3%。同期,公司凈收入為16.6 億美元,同比下降11.7%。

2012 年前3 季度,墨西哥集團生產1.4 萬t 鉬,同比增長0.7%。公司將擴建Buenavista 項目,擴建完成后預計將年產18.8 萬t 銅和2 600 t 鉬礦。該項目的預算資金為14 億美元,并預計在2015 年第1 季度投產。

2012 年前3 季度,Thompson Creek 金屬公司的鉬產量為6 641 t 鉬,同比下降38.9%,這是由于1季度公司旗下的Endako 礦為新建選礦車間而暫時停產,2 季度公司Thompson Creek 礦又出現事故不得不停產檢修。

2012 年前3 季度,力拓Kennecott 公司的鉬產量為8 300 t 鉬,同比下降27%,由于礦石品位下滑導致產量下降。

2012 年前3 季度,Antofagasta 的鉬產量為9 498 t 鉬,同比增長30. 1%。同期,公司的鉬銷售量為9 800 t鉬,同比增長36.1%。

表6 2012 年全球主要鉬生產商鉬產量 t 鉬

2.2 2012 年預計全球鉬消費量同比下降1.4%

2012 年1 ~11 月,全球粗鋼產量為13.88 億t,同比僅小幅增長1.04%。按地區來看,2012 年1 ~11 月,中國粗鋼產量為6.51 億t,同比增長3.01%;歐盟(27 國)粗鋼產量為1. 57 億t,同比下降4.60%;北 美 粗 鋼 產 量 為1. 12 億t,同 比 增 長2.68%;亞洲及太平洋地區(除中國)粗鋼產量為2.56 億t,與2011 年 同 期 基 本 持 平,增 幅 僅 為0.397%;日本粗鋼產量為9 865.8 萬t,與2011 年同期基本持平,僅小幅減少0.54%。

據CRU 統計數據顯示,2012 年全球不銹鋼產量大約為3 420 萬t,同比增長2.5%。其中,西歐地區不銹鋼產量約741.8 萬t,同比下降1.6%;美洲地區產量為245.8 萬t,同比下降1.2%;亞洲地區產量為234. 6 萬t,同比增長3. 7%;南非產量為52.5 萬t,同比增長18.2%。

2012 年,由于全球鋼鐵產量僅有小幅增長,與上一年水平基本相當,因此鉬的需求量也受到影響。2012 年全球鉬的需求量預計為22.1 萬t 鉬,同比下降1.4%,主要受歐洲需求量下滑的影響,該地區的鉬需求量下滑6 個百分點。

2012 年,全球鉬產量為22.4 萬t 鉬,鉬消費量為22.1 萬t 鉬,新增庫存為3 000 t 鉬。

表7 2010 ~2012 年全球鉬供需平衡表 t 鉬

3 后市展望

2012 年全球經濟盡管避免了“二次探底”之虞,但整體仍然萎靡不振。發達經濟體繼續受到債務危機拖累,新興經濟體則受制于外需疲弱和結構問題而持續下行,全球經濟復蘇再度受到打壓。IMF 預計全年增速為3. 3%,低于上年的3. 8%。展望2013 年,全球經濟會適度企穩,但由于缺乏新的增長點,回升幅度會比較有限,預計增速為3.6%。

2013 年面臨的兩大不確定因素,一是美國“財政懸崖”,二是歐洲債務危機。前者在最后一刻得到緩解。美國通過對富人加稅及延后兩個月執行“自動減赤機制”暫時去除了這一經濟復蘇中的最大威脅。而在歐盟提前啟動了歐洲穩定機制ESM,并著手建立財政同盟和銀行業同盟之后,歐債危機救助路線已經明晰,可能難以再掀起大的風波。

在這種情況下,發達經濟體的經濟狀況將會略有好轉。美國的復蘇勢頭無疑最為強勁。奧巴馬總統的第二任期可以保持政策的連續性,而美聯儲則會繼續推動包括QE3 的寬松政策為經濟保駕護航,加之房地產市場已經由復蘇累贅變成動力,家庭資產負債表修復情況良好,預計2013 年美國增速會達到2.3%,略高于上一年。歐洲已經將穩增長作為優先目標,暫緩執行財政緊縮政策,雖然仍然積重難返,但整體狀況應比上年有所改善,預計增速由負轉正,回升至0.2%左右的水平。日本在新首相上臺之后,繼續加大寬松政策力度,壓低日元匯率,并出臺了三大領域的促增長戰略,但鑒于外需持續萎縮,國內老齡化問題嚴重,預計日本經濟增速會繼續放緩至1.2%左右,低于上年的2.0%。

新興經濟體方面,受外需持續疲弱和內部結構性問題的雙重困擾,2012 年經濟增速普遍放緩,IMF預計整體增速約為5.3%,較2011 年下降0.9 個百分點。為應對下行壓力,新興經濟體普遍采取了連續降息或下調存款準備金率的寬松貨幣政策,并且出臺了一系列促進投資的刺激政策。貨幣政策的放松、刺激政策的落實以及國際資本的回流,應為新興經濟體在2013 年實現溫和增長創造條件。但由于創新能力有限和對外部市場的嚴重依賴,回升動力仍顯不足,預計2013 年整體增長率小幅回升至5.6%。

在這種國際形勢下,我們認為2013 年全球也將維持穩定,成為又一個平淡的年份,問題仍然在于產能過剩和需求缺乏新的增長點。2012 全球的鉬產量出現小幅下降,這主要是鉬長期低價位運行所致,也正因為2012 年產量下降,2012 年年底和2013 年年初都將面臨現貨相對短缺的情況,在此支撐下鉬價開始回升,預計不論是鉬現貨短缺還是鉬價回升都將持續到2013 年1 季度末,但隨著鉬價回升,之前的高價位庫存將回歸市場,同時之前停產或減產的產能也將重新啟動,進而對價格造成壓力。預計2013 年1 季度我國鉬精礦年均價在1 850 元/噸度,全年均價在1 750 元/噸度。

[1] 王 敏.2011 年全球鉬市場評述[J]. 中國鉬業,2012,36(2):56-60.

[2] 吳海瀛.國際鉬市場近況及展望[J].中國鉬業,2012,36(4):52-60.

[3] 徐愛華,高海亮,楊召會.2010 年中國鎢鉬釩市場預測[J].中國鉬業,2010,34(5):56-58.

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:37:56

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

中國化肥信息(2019年2期)2019-01-18 15:24:35

中國化肥信息(2019年1期)2019-01-17 21:31:12

中國化肥信息(2019年4期)2019-01-17 18:47:06