上市公司環(huán)境會計信息披露的實證分析

——以滬市制造業(yè)重污染行業(yè)為例

2013-12-21 09:00:45尤嘉寧谷文林

水利經濟 2013年5期

尤嘉寧,谷文林

(河海大學商學院,江蘇 南京 210098)

我國社會經濟在迅猛發(fā)展,需求和消耗的自然資源越來越多。一方面,政府在環(huán)境方面的監(jiān)管沒有能與之對應,企業(yè)對環(huán)境的污染和破壞越來越嚴重。另一方面,企業(yè)對于環(huán)境保護方面的關注度還不是很高。因此,形成專門的環(huán)境信息披露報告是當務之急。

研究我國上市公司環(huán)境會計信息披露具有三點現實意義:①披露環(huán)境會計信息可以滿足相關信息使用者的需要;②提高環(huán)境會計信息披露水平既是社會可持續(xù)發(fā)展的要求,也是企業(yè)可持續(xù)發(fā)展的要求;③研究我國上市公司環(huán)境會計信息披露現狀能夠預防國外高污染企業(yè)向我國轉移。

1 環(huán)境信息披露的內容界定

Wiseman[1]是環(huán)境信息內容評分法的倡導者。他提出將環(huán)境信息披露劃分為經濟因素、訴訟等其他5類共18項內容,按照披露的性質進行評分。

在我國,國家環(huán)境保護總局公布的《環(huán)境信息公開辦法(試行)》將企業(yè)環(huán)保設施的建設和運行情況、環(huán)境污染事故應急預案以及主要污染物的名稱、排放方式、排放濃度和總量、超標、超總量情況列入污染嚴重的企業(yè)必須披露的環(huán)境信息。

耿建新等[2]結合我國有關法律法規(guī),在分析了滬市部分重污染行業(yè)上市公司的環(huán)境信息的披露情況后,認為環(huán)境問題及影響、環(huán)境對策和方案、環(huán)境支出和環(huán)境負債應包含在我國上市公司環(huán)境信息披露內容當中。

肖華等[3]在研究我國上市公司環(huán)境信息披露的相關制度背景和實際運用情況后,提出我國上市環(huán)境信息披露劃分為:法律與規(guī)章制度、環(huán)境支出與風險、土地污染和整治、可持續(xù)發(fā)展報告、污染減輕、環(huán)境管理以及其他共七大類內容。

2 實證研究

2.1 變量設置

2.1.1 計量辦法

考慮到我國上市公司環(huán)境信息披露的現狀,并參考各類相關文獻的研究成果,筆者確定環(huán)境信息披露的內容包括10個方面:環(huán)境保護方針及年度環(huán)境保護目標(A1)[4]、污染物排放總量(A2)[5-6]、國家政策及法律法規(guī)影響(A3)[7]、環(huán)境保護投資開發(fā)情況(A4)[8]、環(huán)境保護改善情況(A5)[9]、環(huán)境保護認證與榮譽(A6)[10]、環(huán)境保護撥款補貼與稅收減免(A7)[11]、環(huán)境保護經常性支出(A8)[12]、環(huán)境或有事項(A9)[13]、其他環(huán)境事項(A10)[14]。

筆者采用的環(huán)境信息內容評分規(guī)則是:在瀏覽每個公司的年度報告時,存在定量描述與定性描述相結合或者完整的貨幣描述,賦值3;存在定量描述或者貨幣描述,賦值2;存在簡單的定性描述,賦值1;不包含該項環(huán)境信息披露,賦值0。

上市公司環(huán)境信息披露指數評分公式為

EDI=∑Ai(i=1,2,…,10)

(1)

本文收集的上市公司環(huán)境信息披露取值范圍在0~30之間。

2.1.2 自變量選取與研究假設

假設1:公司規(guī)模(S)與環(huán)境會計信息披露水平正相關;

假設2:公司盈利能力(P)與環(huán)境會計信息披露水平正相關;

假設3:公司成長性(G)與環(huán)境會計信息披露水平正相關;

假設4:股權集中度(H)與環(huán)境信息披露水平呈正相關;

假設5:位于經濟發(fā)達地區(qū)(E)的上市公司環(huán)境會計信息披露水平要高于位于經濟欠發(fā)達地區(qū)的上市公司;

假設6:處于更重污染行業(yè)(N)的上市公司環(huán)境會計信息披露水平要高于位于略重污染行業(yè)的上市公司。

2.2 研究方法

2.2.1 模型構建

結合前文假設變量,本文構建了我國上市公司環(huán)境會計信息披露水平影響因素的多元回歸模型。

EDI=b0+b1S+b2P+b3G+b4H+b5E+b6N+ε

(2)

式中:b0是與其余諸因素無關的常數,b1~b6是回歸系數,是當自變量改變一個單位時所引起的因變量的改變量;ε為誤差項。

2.2.2 統(tǒng)計軟件

本文使用的所有實證結果是在統(tǒng)計軟件SPSS 19.0下通過的。

2.2.3 樣本選取

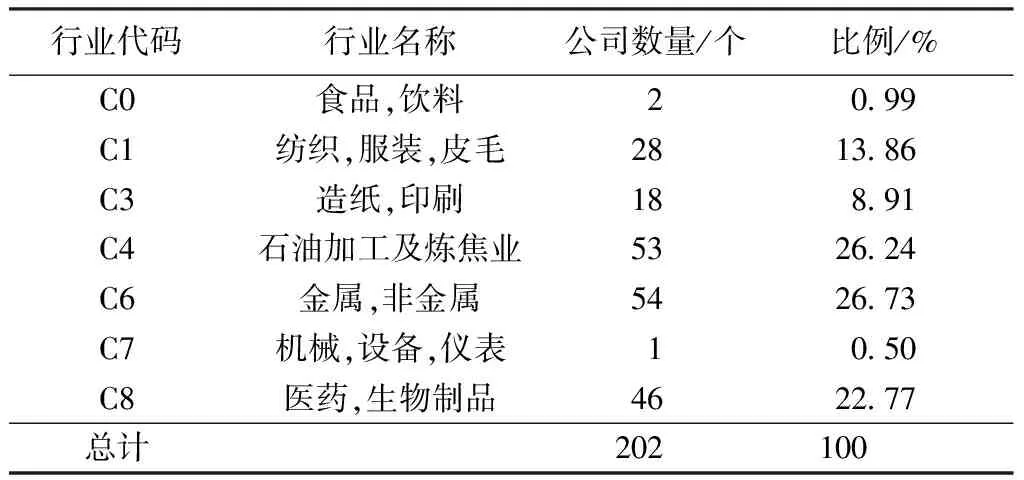

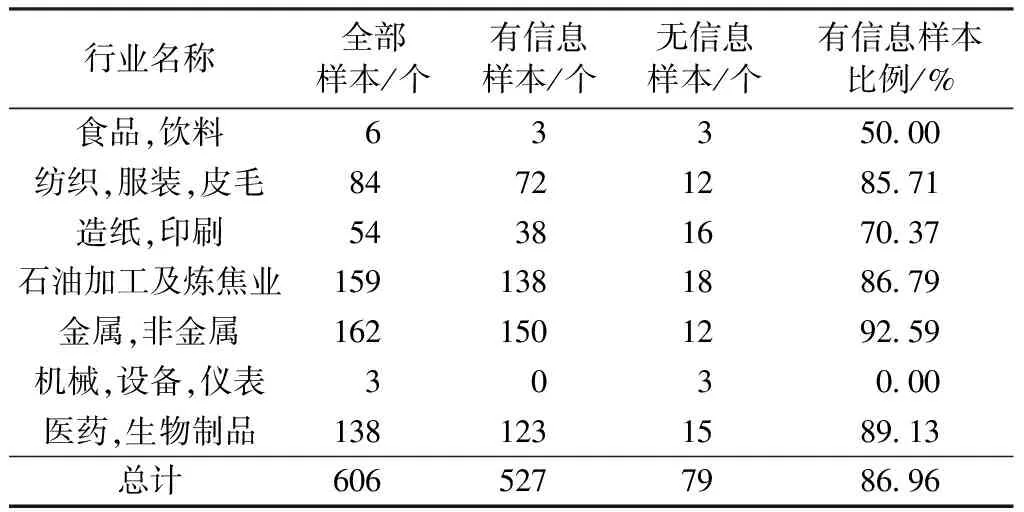

本文選取2009—2011年度滬市制造業(yè)中重污染行業(yè)(紡織、服裝、皮毛、造紙、石油、印刷、化學、塑膠、金屬、塑料、非金屬、醫(yī)藥、生物制品)企業(yè)為研究對象。為了更好地適應研究要求和達到研究目的,依據以下原則進行了數據的構建和篩選:①剔除2009—2011年中任意一年被ST或PT的公司;②剔除在2009—2011年新上市的企業(yè);③剔除年度財務報告中數據不全的上市公司。最終,得到202家公司作為研究對象,共606個樣本,樣本公司行業(yè)分布及行業(yè)變量的樣本統(tǒng)計分別見表1和表2。

2.2.4 數據來源

本文中樣本公司的年度報告來自上海證券交易所網站和巨潮資訊網。被解釋變量(EDI)和所處地區(qū)數據由筆者根據上市公司年報和獨立環(huán)境報告手工整理而成,其余所有解釋變量數據均來自國泰安數據庫。

表1 樣本行業(yè)分布

表2 行業(yè)變量的樣本統(tǒng)計

2.3 相關性分析

分析結果見表3、表4和表5。

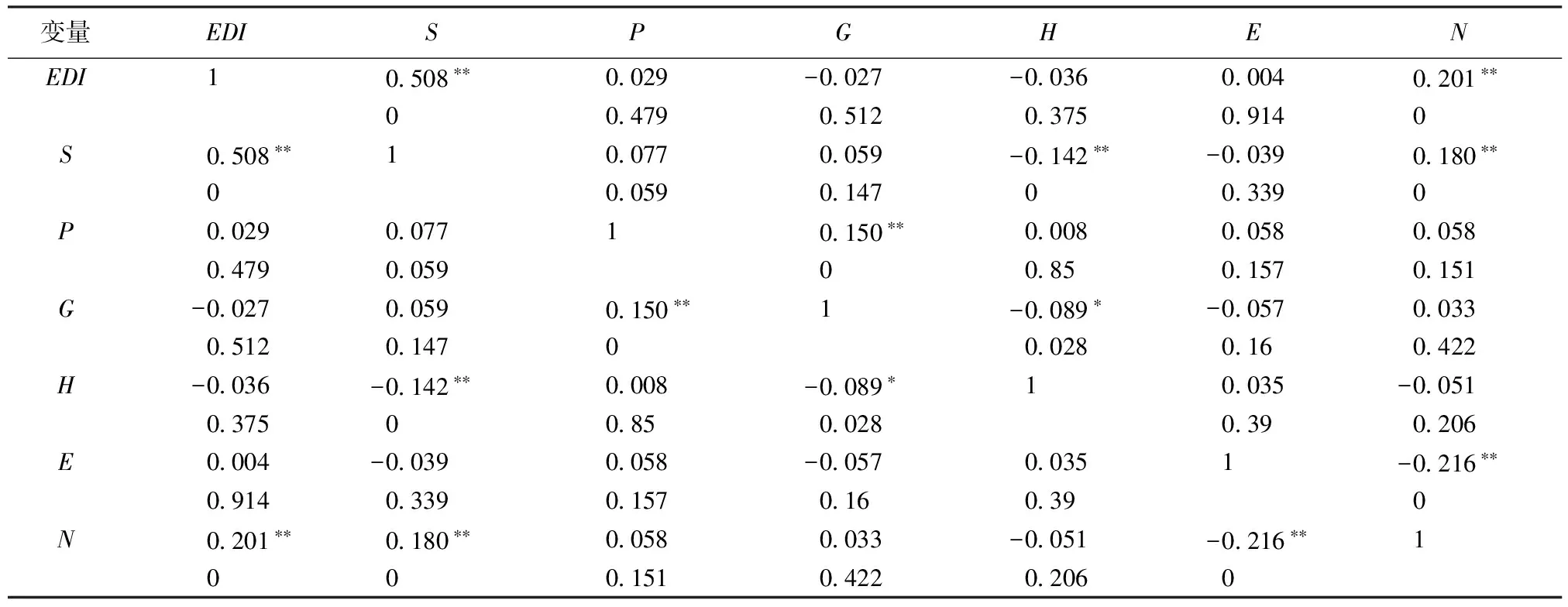

一般認為,回歸方程中自變量之間的相關系數達到0.5以上時,則有可能引起方程的多重共線性。從表3中可以看出,自變量之間的相關強度都較弱(相關系數<0.5),不存在多重共線性問題。

從表4中可以看出,模型的判定系數為0.528,調整后的判定系數為0.271,說明回歸方程的可解釋變差占總變差的27.1%,模型具有一定的解釋能力,但是非常有限,還有其他影響公司環(huán)境信息披露水平的因素有待探尋。標準估計的誤差=3.585,說明方程中不存在明顯的序列相關問題。

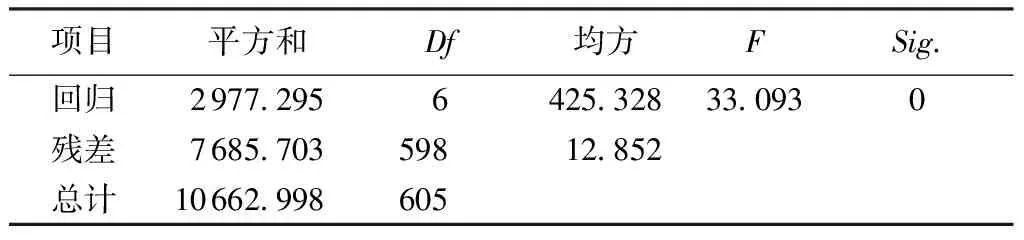

表5中,F值相對較大,其顯著性水平遠遠小于0.01,說明方程在整體回歸效果是顯著的。

2.4 回歸分析

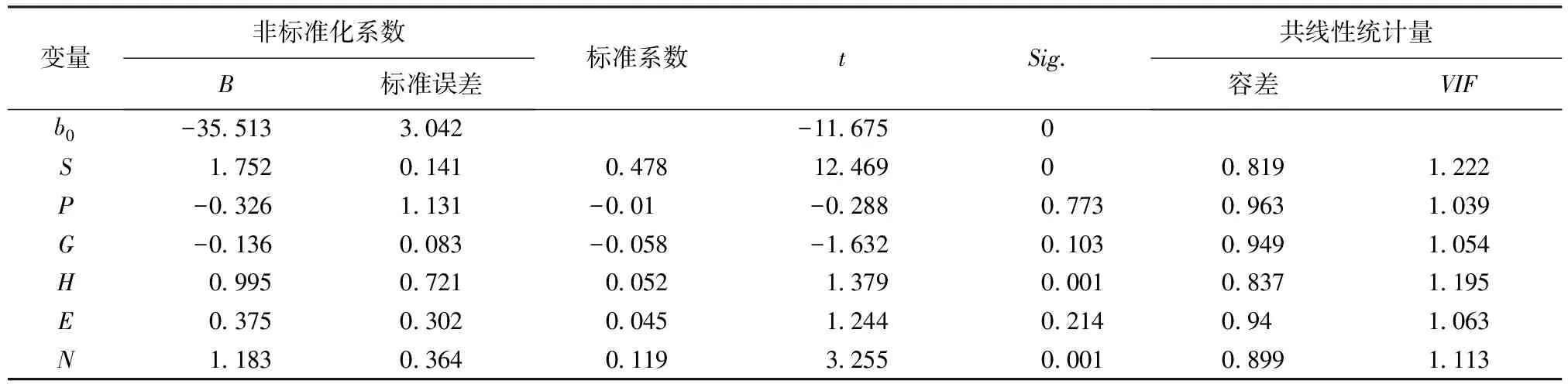

在回歸分析時,本文進行多重共線性診斷,并給出變量對應的容差及VIF值。表3中各變量之間的相關系數證明了并無共線性問題。

由表6可知,盈利能力(P)、成長性(G)和所在地點(E)的sig值遠遠大于0.05,說明這幾個因素雖然與環(huán)境信息披露水平相關,但相關程度不顯著。

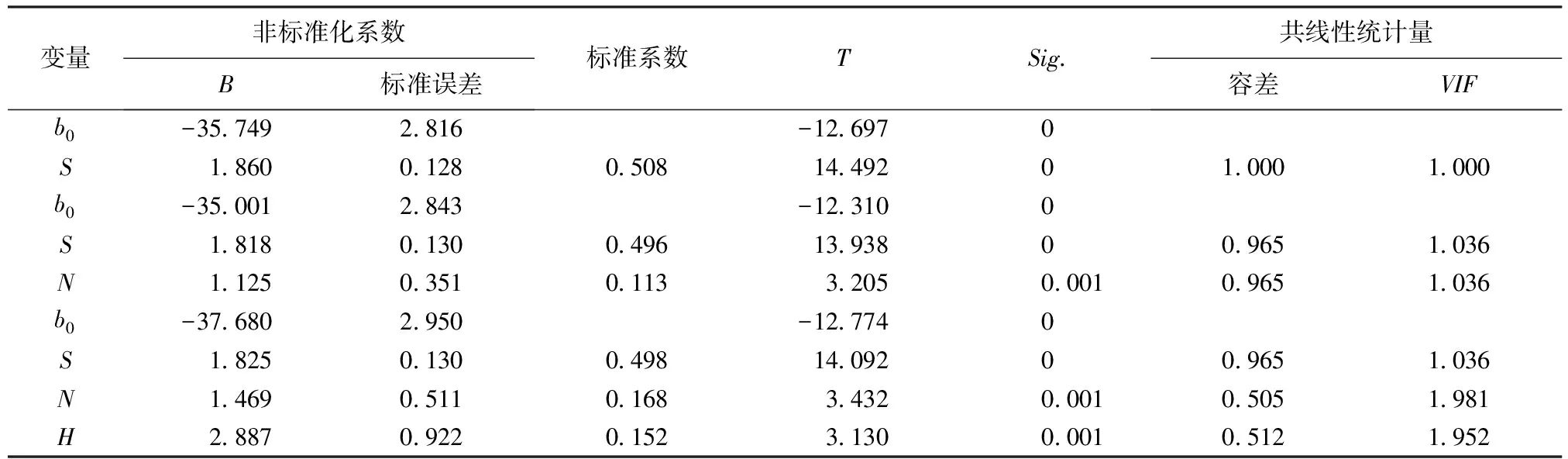

出于穩(wěn)健性起見,本文同時對各影響因素進行了逐步回歸分析(限于篇幅原因本文只給出了最后的回歸模型),見表7。

表3 各變量Pearson相關系數

注:**在0.01水平(雙側)上顯著相關;*在0.05水平(雙側)上顯著相關。

表4 模型匯總

表5 方差分析

表6 回歸系數a(強行進入法)

注:因變量:EDI。

表7 回歸系數a (逐步回歸法)

注:因變量:EDI。

假設分析:①公司環(huán)境信息披露與公司規(guī)模顯著正相關得到證實。這項結果是與以前學者的研究成果相一致的,即公司規(guī)模越大,它的環(huán)境信息披露水平越高。②公司的環(huán)境信息披露與公司的盈利能力正相關沒有得到證實。③公司的成長性對于公司的環(huán)境信息披露水平負相關,但顯著程度較低。④股權集中度與環(huán)境信息披露水平呈正相關得到證實。這項結果說明,上市公司的股權越集中,就會越多披露環(huán)境信息。因為高集中股權能夠激勵大股東更多地收集公司信息,有效地監(jiān)督管理層的作為,回避股權分散情況下較易出現的“搭便車”問題。而監(jiān)管層生成財務報告的過程也包括在大股東的有效監(jiān)督范圍內,因此股權集中度越高,公司環(huán)境信息披露的水平越高。⑤虛擬變量上市交易地點系數為正,但并沒有通過顯著性檢驗。⑥虛擬變量行業(yè)類型與環(huán)境信息披露水平呈正相關,這一假設與實證結果一致。

3 研究結論及建議

3.1 研究結論

本文分析了中國上市公司的環(huán)境會計信息披露特征,通過SPSS軟件實證分析上市公司發(fā)生環(huán)境會計信息披露水平的影響因素,得到了如下主要結論:①我國上市公司環(huán)境信息披露水平總體不佳。②上市公司規(guī)模假設得到了實證結果的支持。③關于上市公司治理結構假設得到實證結果的支持。

3.2 政策建議

a.繼續(xù)改造和優(yōu)化股權結構。通過提高股權集中度,從整體上提高上市公司的環(huán)境信息披露水平。當前,我國上市公司披露的環(huán)境會計信息質量普遍偏低,甚至存在完全不披露環(huán)境會計信息的公司。這與現行公司治理結構的制度性缺陷有密切的聯(lián)系。股權集中度越高,大股東們能夠在股東大會上更有力地支持“用手投票”,在董事會中享有更高的位置,從而直接參與公司決策。在利益的驅使下,大股東們關注公司具體經營。他們通過選舉董事經理,監(jiān)督公司經理人來提高公司自愿披露會計信息的水平(包括環(huán)境會計信息披露的水平)。這與目前的會計界熱點問題“一股獨大”并不相悖。因為本文衡量股權集中度指標是公司前十大股東持股比例和,而不是控股股東的持股比例。此外,機構持股比例及高級管理人員持股比例在我國偏低,不能產生有效的激勵作用。真實、客觀、全面的環(huán)境會計信息披露為參與公司治理的各個主體提供了他們所需要的重要信息,降低公司信息不對稱性,使各層治理人員能夠有效地治理公司。

b.加強環(huán)境保護信息的量化披露。重污染行業(yè)上市公司對于環(huán)境信息披露內容主要以描述性披露為主,定量披露相對較少。國家規(guī)定的環(huán)境保護政策、環(huán)境保護撥款與補貼、對于法律法規(guī)的遵守情況等信息為主要披露內容。上市公司對較易量化的環(huán)境信息(比如排污費綠化費、“三廢”收入與稅收減免等項目)披露的信息比較多,而一些重污染行業(yè)應該著重披露的指標(比如主要污染物的指標數據)則往往被回避了。建議上市公司對應環(huán)境保護部門的技術性指標,與公司應披露的相關財務數據指標結合,進行量化披露(比如工業(yè)廢氣排廢總量、生產工藝廢氣排放量等指標)。

c.開展環(huán)境專項審計,建立完整的環(huán)境信息審核法規(guī)制度。目前,我國對于環(huán)境信息披露并沒有完整的審計制度,開展專項環(huán)境審計能夠加強外界對于上市公司披露環(huán)境信息的監(jiān)督。環(huán)境污染問題、采取的財務治理措施以及效果等問題都應該包含在環(huán)境專項審計需要核查的內容之中(比如核查環(huán)境保護資金使用時,它是否符合國家相關政策的規(guī)定,是否有助于公司提高環(huán)境質量,以及在現在、未來會產生何種環(huán)境污染影響等)。此外,年報中環(huán)境信息的真實性,企業(yè)是否存在因環(huán)境問題而被關停或倒閉的風險等也應當被關注。專項審計結果可以采用報告的形式面向社會公眾發(fā)布,這使得廣大民眾能夠直接了解企業(yè)環(huán)境保護的真實情況。

[1]WISEMAN J.An Evaluation of environmental disclosures made in corporate annual reports[J].Accounting,Organizations and Society,1982,7(1):53-63.

[2]耿建新,焦若靜.上市公司環(huán)境會計信息披露初探[J].會計研究,2002(1):43-47.

[3]肖華,張國清.公共壓力與公司環(huán)境信息披露:基于“松花江事件”的經驗研究[J].會計研究,2008(5):15-22.

[4]王海濤,王儉.略論環(huán)境會計信息披露的影響因素及改進措施[J].中國產業(yè),2011(2):77-78.

[5]蒙立元,李苗苗,張雅淘.公司治理結構與環(huán)境會計信息披露關系實證研究[J].財會通訊,2010(3下):20-23.

[6]陳建蕓,薛淑娟.滬市重污染行業(yè)上市公司環(huán)境會計信息披露現狀分析[J].現代商業(yè),2010(33):257-259.

[7]張詢書.論我國的企業(yè)環(huán)境信息公開制度:兼評《環(huán)境信息公開辦法(試行)》[J].鄉(xiāng)鎮(zhèn)經濟,2009(2):123-126.

[8]王軍,瞿帆,譚王功.《山東省企業(yè)環(huán)境報告書指南》對中國企業(yè)環(huán)境信息公開的促進作用[J].環(huán)境保護,2009(4):9-11.

[9]楊景海.我國上市公司環(huán)境會計信息的披露[J].會計之友(下旬刊),2008(21):77-78.

[10]王建明.環(huán)境信息披露、行業(yè)差異和外部制度壓力相關性研究:來自我國滬市上市公司環(huán)境信息披露的經驗證據[J].會計研究,2008(6):54-62.

[11]方麗娟,耿閃清.環(huán)境會計信息披露的國際動態(tài)述評[J].財會通訊:綜合版,2007(2):97-98.

[12]周一虹,孫小雁.中國上市公司環(huán)境信息披露的實證分析:以2004年滬市A股827家上市公司為例[J].南京審計學院學報,2006(4):22-25.

[13]JONES M.J.Accounting for the environment:towards a theoretical perspective for environmental accounting and reporting[J].Accounting Forum,2010(34):123-138.

[14]MYRRAY A,SINCLAIR D,POWER D,et al.Do financial markets care about social and environmental disclosure? Further evidence and exploration from the UK[J].Accounting, Auditing & Accountability Journal,2006,19(2):228-255.

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

人大建設(2019年12期)2019-05-21 02:55:32

中國生殖健康(2019年11期)2019-01-07 01:28:02

現代營銷(創(chuàng)富信息版)(2018年10期)2018-10-12 03:01:36

中國商論(2016年34期)2017-01-15 14:24:09

現代商貿工業(yè)(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04