審計機關地位與審計決定執行率悖論探析

2013-11-29 06:59:44山東財經大學會計學院畢秀玲劉玉玉

財會通訊 2013年8期

山東財經大學會計學院 畢秀玲 劉玉玉

審計機關地位與審計決定執行率悖論探析

山東財經大學會計學院 畢秀玲 劉玉玉

一、引言

獨立性是審計的靈魂,一般而言,審計獨立性越強,審計執行力應該越高。在機構設置上,我國政府審計機關包括審計署機關、特派員辦事處(簡稱“特派辦”)、派出局和地方審計機關四個層次。從隸屬關系上看,地方審計機關的大多數重大事項決策都受當地政府影響;派駐局多數是由被審計單位以往的內部審計機構劃轉至審計署,與派駐部門的關系也很密切。相比而言,審計署機關和特派員辦事處獨立性更強。理論上分析,獨立性更有保障的審計署機關和特派辦的審計決定執行率相對于地方審計機關和派出局應該更高。但鄭石橋、尹平(2010)根據各類審計機關審計決定執行數據統計分析發現,派出局和地方審計機關審計決定執行率比特派員辦事處和審計署機關要高,從而得出審計機關地位和審計決定執行率負相關的悖論。作者解釋該悖論的原因是審計妥協,而審計妥協背后的制度性背景是“行政模式+雙重領導型”審計體制。本文在該研究的基礎上,從另一個角度進行分析,得出了“派出局的審計決定執行率最高,地方審計機關次之,特派辦第三”的結論,本文認為“行政模式+雙重領導型”審計體制雖然是造成這一現象的重要原因,但并非全部。

二、研究設計和樣本

本文針對審計署機關、特派辦、派出局、地方審計機關四級政府審計機關開展研究。采用的審計決定執行率是按政府審計機關的類別分別計算的,本文將其定義為已落實的金額除以應落實金額,已落實金額和應落實金額均包含已經或應該通過所有落實方式落實的金額。數據來源是審計署官方網站公布的2003年至2007年的審計署機關、特派辦、派出局和地方審計機關的審計統計數據。由于2006年除地方審計機關有與其他四年相同口徑的統計信息外,其余三類審計機關的數據統計方式發生改變,故不列在分析之內。此外,樣本剔除了應整改金額為零的數據。

2003-2005年期間審計決定落實方式包含五種,即上交財政,減少財政撥款,歸還原渠道資金,調賬處理,自行糾正。2007年包含四種,即上交財政,減少財政撥款,歸還原渠道資金,調賬處理。故本文的審計決定執行率計算公式為:

2003-2005:審計決定執行率=(已上交財政金額+已減少財政撥款+已歸還原渠道資金+已調賬處理金額+應自行糾正金額)/(應上交財政金額+應減少財政撥款+應歸還原渠道資金+應調賬處理金額+應自行糾正金額)

2007:審計決定執行率=(已上交財政金額+已減少財政撥款+已歸還原渠道資金+已調賬處理金額)/(應上交財政金額+應減少財政撥款+應歸還原渠道資金+應調賬處理金額)

本文的分析分為兩步:

第一步,對四類審計機關分別按年份進行描述性統計,結果如表1至表4所示:

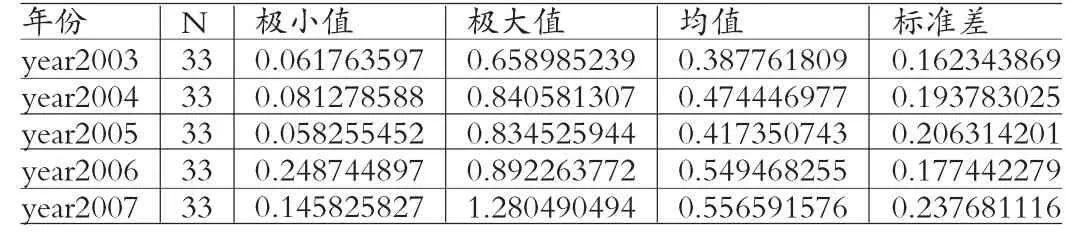

表1 派出局描述統計量

表2 地方審計機關描述統計量

表3 特派辦描述統計量

表4 業務司描述統計量

第二步,將四類審計機關審計決定執行率均值進行整理,即按照政府審計機關類別和年限進行整合,結果如表5所示:

表5 四類審計機關審計決定執行率均值

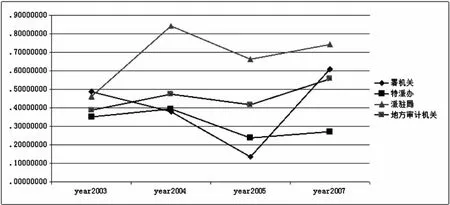

為了更直觀地對比四類政府審計機關的審計決定執行率以及觀察政府審計機關審計決定執行率隨時間的變化情況,根據以上信息可以作出各類審計機關不同期間審計決定執行率變化曲線圖如圖1所示:

圖1 各類審計機關不同期間審計決定執行率變化曲線圖

從圖中可以明顯地看出,四年間審計決定執行率存在著下列關系:派出局>地方審計機關>特派辦。由于業務司樣本量較少,2007年有效樣本量僅為3,只占總樣本的30%,對結果造成一定影響,基本上可以認為以上分析證明了審計機關地位和審計決定執行率悖論。

三、現象分析

對審計機關地位和審計決定執行率悖論現象原因的分析,需要從審計機關地位和審計決定執行率影響因素兩個方面入手。本文認為審計決定執行率的高低是兩個階段共同作用的結果,一是審計決定的形成過程;二是審計決定的執行過程。在第一個過程中,如果審計機關在作出審計決定時,由于政府干預或被審計單位干擾,先期對審計決定進行了過濾,只下達了易于執行的審計決定,則對審計決定執行率有正影響,反之,則無正影響,也無負影響;在第二個過程中,如果審計機關對審計決定執行的推進力度較大,被審計單位領導對審計決定執行重視程度較高,有助于提高審計決定執行率,這對于審計決定執行率有正的影響,反之有負影響。

(一)審計決定的形成過程分析 按政府審計處理處罰制度的要求,審計過程中發現的所有問題都要記錄于審計工作底稿,在審計工作底稿中記錄的問題都要反映于審計報告,而審計報告中列出的問題都要做出審計處理處罰決定并予以執行。其相互之間的關系是:

審計發現的問題=審計工作底稿中記錄的問題=審計報告中列出的問題=審計決定書中列示的問題=審計決定實際得到執行的問題

而在實際工作中卻往往呈現如下不等式的狀況:

審計發現的問題>審計工作底稿中記錄的問題>審計報告中列出的問題>審計決定書中列示的問題>審計決定實際得到執行的問題。

可以認為,審計決定書中列示的問題大于審計決定實際得到執行的問題的程度代表的就是審計決定執行率的高低。

(1)如果前面“>”成立,即審計決定形成過程遭到過濾,則后期審計決定的執行就相對容易,審計決定執行率偏高。

(2)如果前面過濾不多或基本為“=”,則最后一步執行相對較難,審計決定執行率偏低。

(3)前面步驟作用的結果體現為“審計決定書中列示的問題”,這是審計決定執行的對象,最后一個“>”前后兩個因素差異的程度代表審計決定執行率的高低,作用對象執行的難易對執行結果有著舉足輕重的影響。

顯然,審計體制的影響主要體現在這一過程。在我國“行政模式+雙重領導型”審計體制下,地方審計機關受當地政府和審計機關的雙重領導,很多重大決策都受到地方政府的干預,包括審計決定的形成,如此,審計決定難免遭到過濾。派駐局則因其與派駐部門的密切關系,導致審計中發現的問題無法完全在審計決定書中得到體現。總之,地方審計機關和派駐局的審計決定遭到過濾的概率和程度要高于署機關和特派辦。

(二)審計決定執行過程分析 影響審計決定執行的因素可以概括為三個方面,審計環境、審計主體、審計客體。審計環境主要是指審計體制和法律方面的因素,由于各類政府審計機關所處審計環境基本無差異,故不再做分析。審計主體因素主要包括三方面,一是審計隊伍素質,主要指執業素質,包括業務素質和思想素質。二是審計機關對審計決定執行的主觀態度,目前普遍存在的是審計機關對審計整改的積極性不高,重審計輕整改,審計整改工作嚴謹程度不夠,工作方法存在問題等。三是其他因素,主要是指審計機關由于審計手段不夠先進或審計經費不足等因素影響了審計決定的執行。在審計主體方面,審計署機關明顯優于地方審計機關。審計署是我國最高審計機關,接受國務院的領導,主管全國的審計工作。審計人員的素質按工作要求應比地方審計機關工作人員素質高,此外審計署機關的審計手段、審計方法也應優于地方審計機關。這些優勢應對審計署機關審計決定執行率有正的影響。特派辦和派出局都是審計署的派出機構,一般來說具有以上優勢。特派辦與地方審計機關相比,在審計工作中有自己的特點,如同步條塊項目多,各辦在項目的組織分工、時間安排上受審計署統一指揮,在具體審計中可以上下兼顧、橫向交流、整體聯動。來自于審計署的有力領導為做好審計項目提供了充分的保障。派駐局由于工作地點和審計對象的固定性,使得派駐局對于自己所轄范圍的任務較為熟悉,相對而言工作能力較強。故特派辦、派駐局審計主體方面也較具優勢。所以,在審計主體這一方面,署機關、特派辦、派駐局要比地方審計機關略高一籌。

審計客體因素主要是指被審計單位經濟狀況和被審計單位領導對于審計決定的認識程度兩方面。審計決定執行在一定程度上受到經濟條件限制的影響,經濟條件較好的被審計單位落實審計決定比經濟條件差的被審計單位要相對容易。被審計單位的諸如企業改組、體制變更、資金不足、巨額虧損、自然災害等客觀因素及被執行對象滅失等原因,都可導致審計決定難以執行(宋常、胡家俊、陳宋生,2006)。因為審計決定執行中的各類方式如上交財政金額、減少財政撥款、歸還原渠道資金、調賬處理等都與被審計單位經濟條件密切相關,被審計單位經濟條件好才有能力或可能執行審計決定。同時,被審計單位領導對審計重視程度越高,審計決定越容易得到整改。審計署的審計對象屬于中央企事業單位,地方審計機關的審計對象是地方企事業單位。審計對象的經濟條件雖受到地域和行業等諸多因素的影響,但是在中國現實經濟狀況下,中央企事業單位經濟條件相對更有保障。地方審計機關的審計對象一方面經濟狀況相對較差,另一方面與當地政府存在千絲萬縷的關系,“說情風”、“托關系”現象普遍存在,審計雙重領導體制的二次作用使得審計決定執行更加困難。另外,相對于審計署機關、特派辦、地方審計機關,派出局審計對象、工作內容具有相對穩定性和延續性,在審計客體這一方面更具有明顯優勢,為審計決定的后續落實提供了有利條件。由此可見,在審計客體方面,署機關、特派辦、派駐局同樣比地方審計機關整體平均狀況更佳,另外派駐局由于審計對象的固定性,審計工作的開展應該更加得心應手。

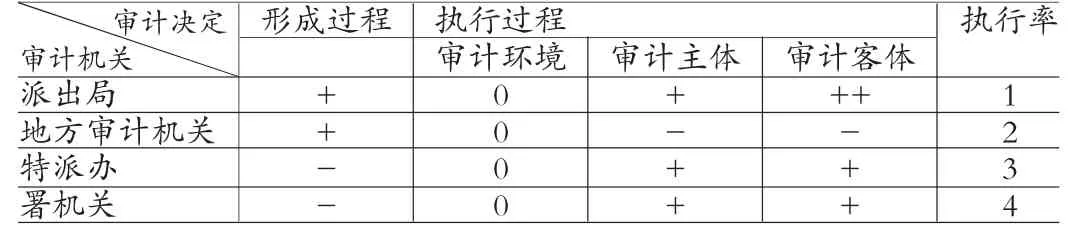

(三)分析結果展示 表6可以集中再現以上現象分析過程:

表6 審計機關地位和審計決定執行率悖論現象原因分析

四、結論

我國的行政型審計模式和地方審計機關的雙重領導體制對于審計決定執行率有著重要的影響,這種審計體制下導致的審計妥協帶來審計決定形成過程中的審計決定過濾,這是派駐局和地方審計機關審計決定執行率高于特派辦和署機關的重要原因。此外,四類政府審計機關審計決定執行率存在的“派出局>地方審計機關>特派辦>署機關”的相互關系,是由審計決定形成過程和執行過程兩方面因素共同作用的結果。

值得注意的是,地方審計機關由于在審計決定形成過程中存在審計妥協,即使在后續執行過程的所有方面都處于劣勢地位的情況下,審計決定執行率仍處第二位;與之相反,署機關在審計決定形成過程中不存在明顯的審計妥協,即使后續審計執行過程均優于地方審計機關也仍是處于最后一位。可見,我國政府審計體制的確對政府審計的效果發揮著舉足輕重的影響作用。特派辦和署機關具有較強獨立性,審計妥協現象相對較少。但是,這種本來具備的審計優勢卻未能得到有效發揮,其審計決定執行率平均在50%以下。造成這種現象的原因,除審計體制外,還包括審計機關的執業能力,審計項目的組織形式和方法等。鑒于我國現行政府審計體制短期內不可能發生變化,提高審計決定執行率的可行舉措應更多的從其他方面入手。

[1]鄭石橋、尹平:《審計機關地位、審計妥協與審計處理執行效率》,《審計研究》2010年第6期。

[2]羅才紅:《解決審計決定執行難問題的措施略舉》,《中國審計》2006年第6期。

[3]鄭石橋、和秀星、許莉:《政府審計處理處罰中的非正式制度:一個制度沖突理論架構》,《會計研究》2011年第7期。

(編輯 園 健)