高職院校內部控制評價研究

2013-11-08 03:28:56齊紹瓊

財務與金融 2013年2期

齊紹瓊

高職院校的內部控制評價是高職院校內部控制中的一個十分重要的系統活動,是屬于制度性的安排,促使學校教職工能夠經常性審視其內部控制系統,從而能夠促進內部控制的有效實施和持續改善。本文擬以某高職院校為例,對基于高職院校的內部控制評價進行一些探討。

一、研究回顧

自20世紀80年代以來,內部控制評價一直就是管理學科領域研究的一個重點問題。目前國外的內部控制評價正往系統化、專業化方向發展,而國內的內部控制評價無論是理論、技術和方法還有領域都與國外有一定的差距。在方法上,早期的評價主要采取定性評價方法,具有代表性的評價方法主要有調查表法、流程圖法、文字表述法和經驗評判法進行評價。隨著研究的深入,定量評價方法逐漸被采用,其能夠通過統計、分析和計算,用具體的數量表示內部控制評價狀況。王衛星等從高校內部控制的要素入手,利用模糊數學的方法建立模糊綜合評價模型,并將其應用于高校內部控制的評價中。黃亮等針對評價信息為模糊語言值的高校內部控制問題,提出了一種基于二元語義的模糊評價方法,該方法將評價的語言值直接集結,對內部控制進行綜合評價。鄭萍根據內部控制的相關理論,以綜合實踐為基礎,結合高校的特點,設計了高校內部控制評價指標體系,并以某省36所普通高校為研究對象,對其內部控制狀況進行了評價分析。

上述這些研究,大都是針對高校,單獨針對高職院校的內部控制評價基本上還處于空白。且在方法上大部分采用層次分析法來確定評價指標的權重,由于層次分析法有較大的隨意性,表現為采用專家咨詢方式時,容易產生循環而不滿足傳遞性公理,導致標度把握不準并丟失部分信息,解決這些問題的有效途徑是使用熵技術對其修正。將層次分析法與熵技術結合用于高職院校內部控制評價在以往的研究中尚未涉及,因此,本文擬在此方面做一些探索。

二、建立高職院校內部控制評價指標體系

經過20多年的發展,我國的高職院校已經占據了高校總數的一半,對我國的經濟社會以及高等教育的普及起到了很重要的作用。然而,由于固有基礎相對薄弱,國外的先進經驗水土不服,以及外延式發展的模式,使得高職院校的內部控制發展面臨著一些困難。因此,根據財政部在2010年4月發布的《企業內部控制評價指引》,以及結合高職院校的辦學目標和特定的運行情況,本文擬從設計和運行的有效性方面入手,對其內部控制有效性進行評價。

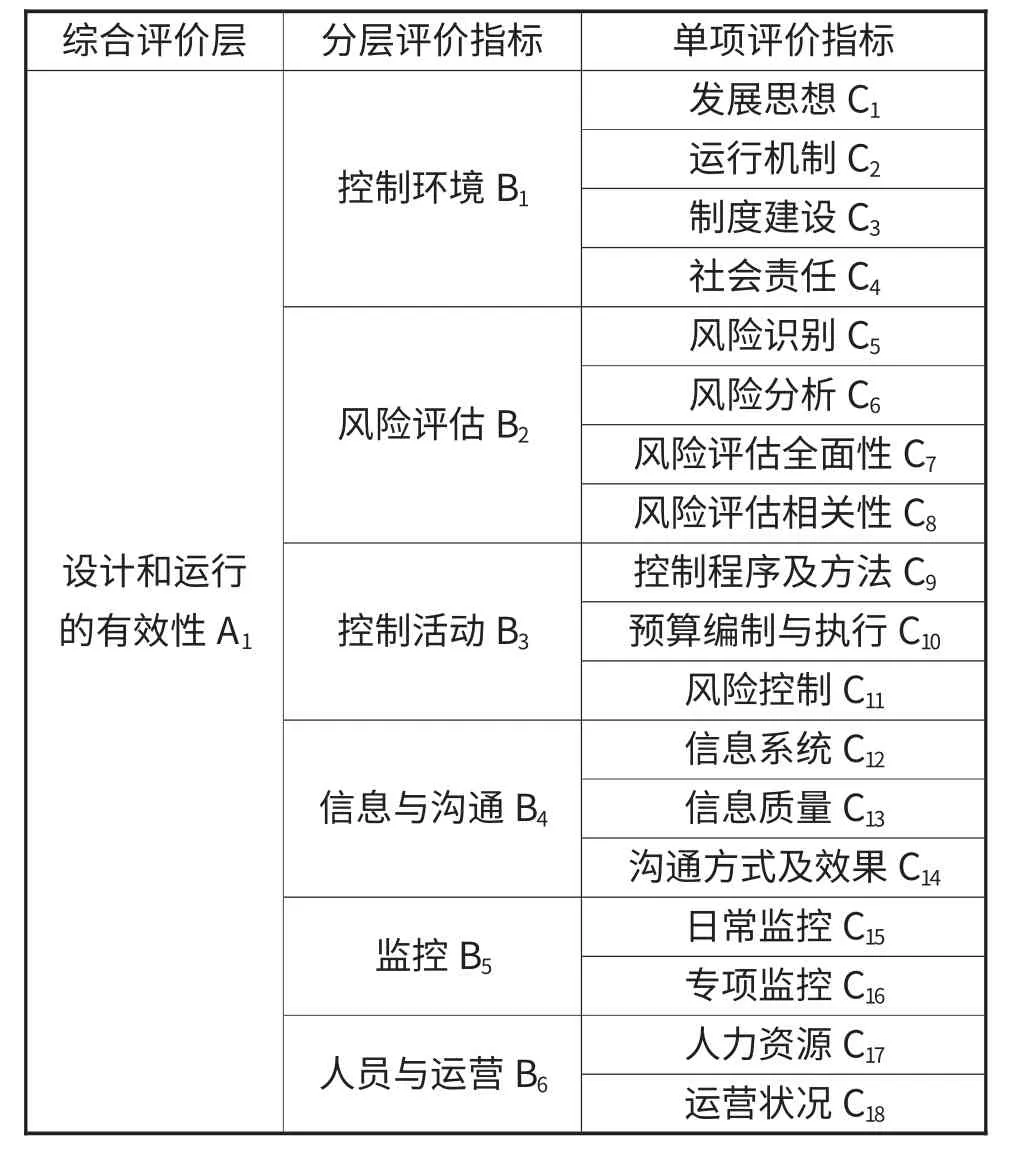

設計有效性可以分為控制環境、風險評估、控制活動、信息與溝通和監控。其中控制環境可以分解為發展思想、運行機制、制度建設和社會責任。風險評估可以分解為風險識別、風險分析、風險評估全面性和風險評估相關性。控制活動包括控制程序及方法、預算編制及執行和風險控制。信息與溝通可以分為信息系統及質量、溝通方式和溝通效果。監控可以分為日常監控和專項監控。而運行有效性及人員與運營,包括人力資源和運營狀況。

因此,本指標體系可劃分為三層,確定了1個一級指標,6個二級指標,18個三級指標,分別為綜合評價層,分層評價指標和單項評價指標。(如表1所示)

表1 高職院校內部控制評價指標體系

三、研究方法

基于層次分析法的基本原理,結合高職院校的具體情況,選取如表1所示的評價體系。

(一)定量指標權重的確定

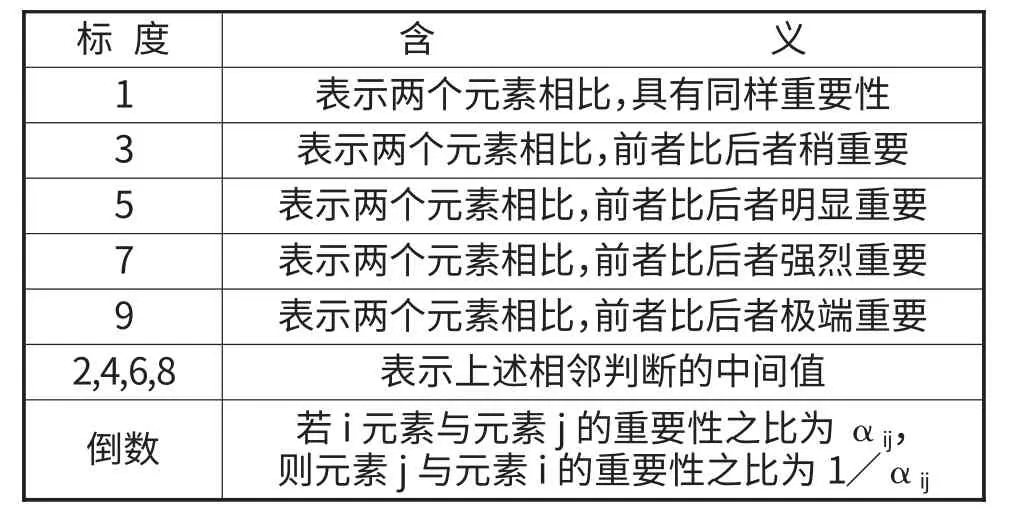

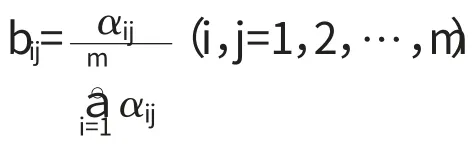

將每個評價指標關于某個評價目標的重要程度(據表1所示對照表確定)做兩兩比較得到判斷矩陣:A=(aij)m'm,式中:αij表示據表2確定的比較標度。

表2 標度對照表

(二)計算權重向量

表3 平均隨機一致性指標

一般情況下,若CR<0.1,可認為判斷矩陣A具有滿意的一致性,w為其相應的權重向量;若CR≥0.1,需對判斷矩陣A進行修正,使其具有滿意的一致性。

(三)權重向量w的修正

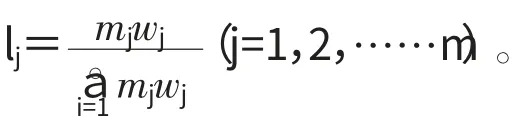

當層次分析法采用專家咨詢方式時,容易產生循環而不滿足傳遞性公理,從而導致標度把握不準并丟失部分信息。通過熵技術對由層次分析法得到的權重向量進行修正,是解決這些問題的有效途徑。具體步驟如下所示:

從悅讀草堂到思源堂,可以讓我們深刻地感受到學校對民族文化的傳承,也許這與學校所處的位置有關系,但也折射出我國臺灣地區教育在文化熏陶方面的共性。

其中常數K=(lnm)-1;

步驟2:求指標xj的偏差度dj:dj=1-Ej(j=1,2,……,m);

通過上述步驟得到各指標較為合理的權重向量λ=(λ1,λ2……λm)T。

四、案例研究

某高職院校始辦于1951年,歷經技校、普通中專、高職學院三個辦學階段。2000年7月,經省人民政府批準,合并成立為職業技術學院。學院現有全日制高職在校生9300余人,專任教師406人,其中教授、副教授等高級職稱教師占36%,雙師素質教師占80%。其財務機構是由校長和分管財務副校長領導,遵循了“統一領導,分級管理”的財務管理制度,全面負責學校的各項財務工作。

(一)評價模型的導入

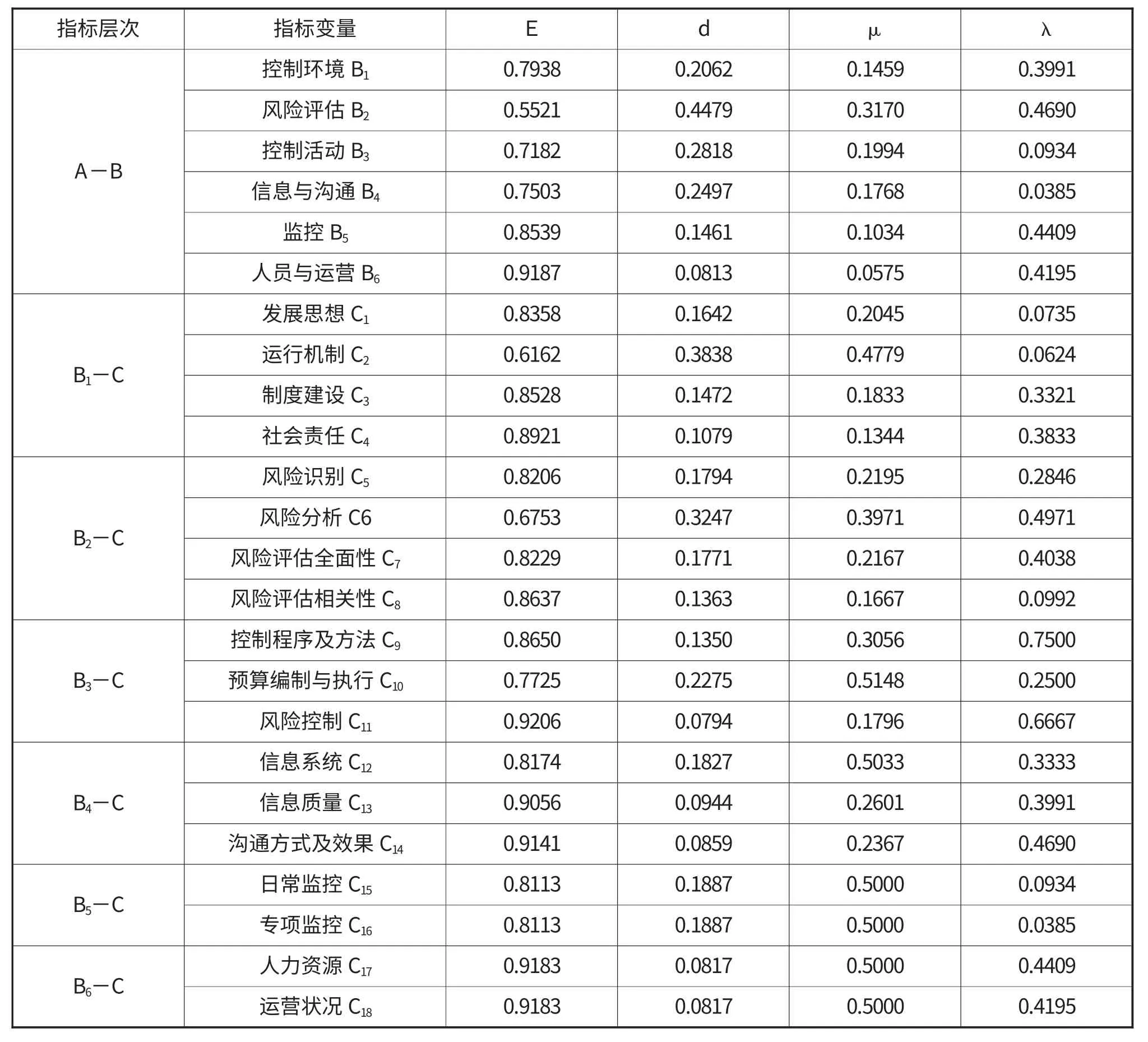

根據前面所建立的高職院校內部控制評價模型和指標體系,運用基于熵技術修正的層次分析法所得到的權重。(見表4)

表4 用熵技術修正采用AHP法確定的各級指標的權重向量結果表

2.導入模型

高職院校內部控制的發展狀況用向量x來表示,在已獲得j系統發展的狀態向量Xj=(x1j,x2j,Λ,xnjj)T(nj為j系統所含的指標個數),及相應的指標權重向量W j=(w1j,w2j,Λ,wxnjj)T的基礎上,采用加性加權平均(AWA)法來構造高職院校內部控制評價系統的指標聚合模型:

將此高職院校的各個指標在此公式中進行聚合。

而原始數值的獲取,則是根據30位專家采用1-5分制打分,1分為最低,5分為最高。將獲得的結果導入模型中,得出的計算結果如表5所示:

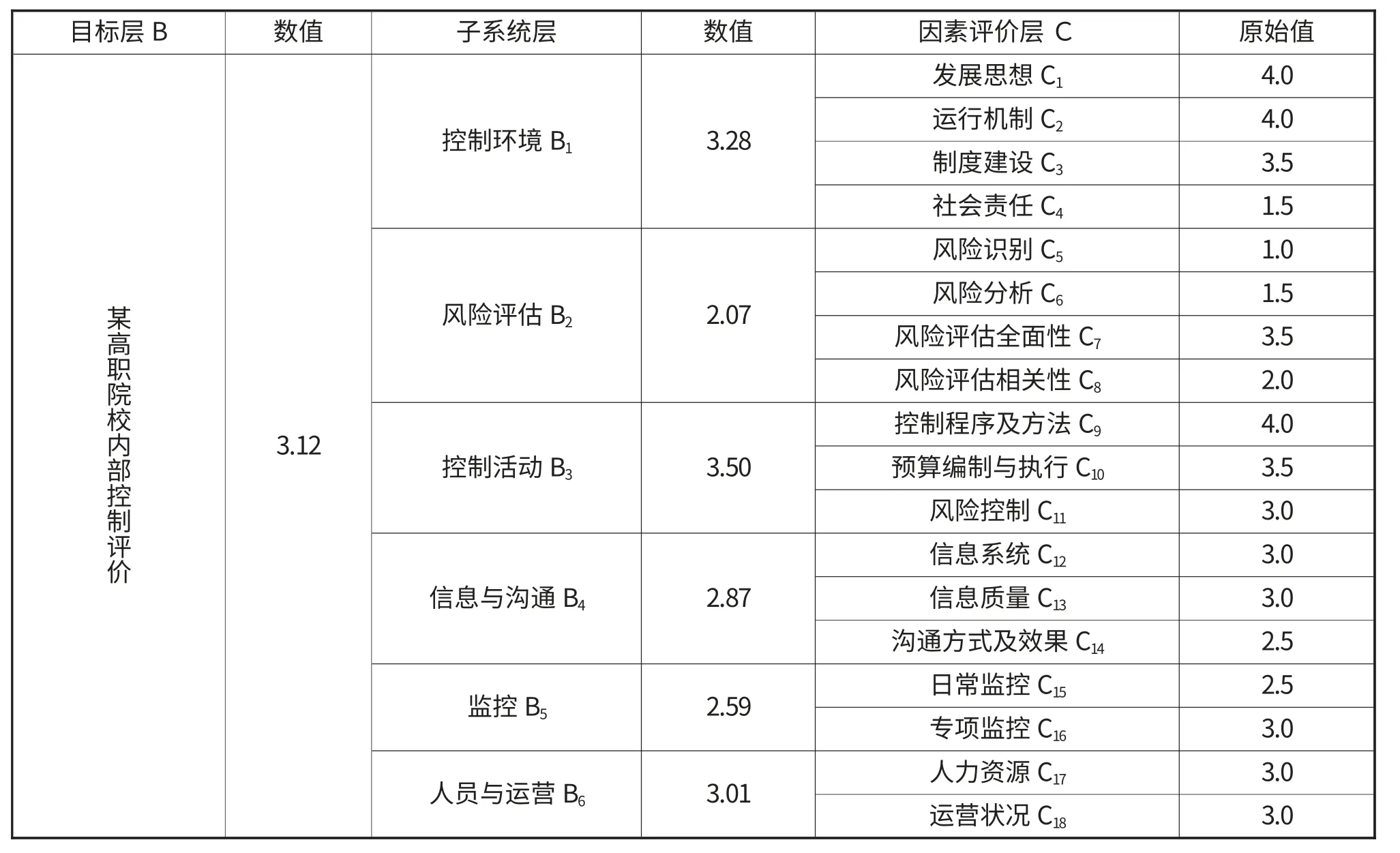

表5 某高職院校內部控制評價

從評價結果來看,某高職院校內部控制控制環境得分最高,為3.28分(滿分為5分),說明該高職院校的控制環境良好,說明在學校升格為高職高專院校之后,學校管理層在為學校高速發展籌措資金的同時,也注意到了內部控制環境的改善。而控制活動則次之,得分為3.5分,意味著學校在控制程序及方法,預算編制與執行上處理得較好,但在風險控制上需要有所改善。再次,是人員與運營得分是3.01分,這一指標是屬于執行的有效性范疇,如果執行得不得力,則內部控制不能達到想要的效果。其余在信息與溝通、監控和風險評估方面,得分為2.87,2.59和2.07分,究其原因,是由于高職院校屬于行業辦學,作為事業單位,學校資金來自政府撥款,財務的職責比較單一,沒有自我發展的壓力和動力,因此,對內部控制的要求不高。總體上看來,某高職院校內部控制評價得分為3.12分,說明其內部控制的發展處于初中期階段,今后要得到進一步的發展,需要在多方面下手,進一步完善各項條件。

五、結論

高職院校要完善其內部控制系統,必須要對其進行評價。而將層次熵評價模型用于高職院校內部控制評價,可將定性的評價結果轉為定量的評價,盡可能地避免了評價中的人為因素。本文僅僅對高職院校的內部控制評價作了初步嘗試,案例表明該方法能夠有效地運用在高職院校,并起到良好的作用。今后的研究方向可以借鑒此方法和模型,建立不同類型的內部控制評價指標體系,以期為各類目的地評價提供參考。

[1]彭藝.高校內部會議控制新論[M].長沙:湖南人民出版社,2010

[2]趙明,師萍.高校內部會計控制[M].北京:中國社會科學出版社,2006

[3]王衛星.內部控制—基于高等院校的研究[M].北京:北京大學出版社,2008

[4]王曉玲.基于風險管理的內部控制建設[M].北京:電子工業出版社,2010

[5]李明.企業內部控制與風險管理[M].北京:經濟科學出版社,2007.4

[6]德勤華永會計事務所.構建風險導向的內部控制[M].北京:中信出版社,2009

[7]鄭萍.高校內部控制評價指標體系的構建[J].會計之友.2010(23):21-24

[8]高慶峰.高等學校內部控制制度建設問題及對策[J].會計之友.2013(2):9-14

[9]王衛星,趙剛.高校內部控制評價指標體系的構建與應用[J].審計與經濟研究.2008(6):16-18

[10]陳國旗.高校財務內部控制制度建設淺析[J].財會通訊.2012(12):3-9

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

活力(2019年21期)2019-04-01 12:18:24

Coco薇(2016年2期)2016-03-22 02:42:52

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年4期)2015-05-19 14:47:56

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國教育技術裝備(2015年6期)2015-03-01 02:36:27

海峽影藝(2012年1期)2012-11-30 08:15:44

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

體育師友(2012年4期)2012-03-20 15:30:10