上市民營企業內部控制信息披露影響因素研究

2013-10-24 08:42:56戴翠蓮

財務與金融 2013年2期

王 玉 戴翠蓮

一、問題的提出

內部控制信息披露作為一項重要的制度已經引起世界各國的高度重視。2010年4月,財政部與五委聯合發布了《企業內部控制配套指引》、《內部控制應用指引》、《內部控制評價指引》及《內部控制審計指引》,這一系列《指引》和2008年6月發布的《企業內部控制基本規范》構成了我國最新的內部控制規范體系。這一舉措,體現了上市公司實施內部控制的重要性和進行信息披露的必要性,該體系的實施把兩者推向了法定高度。

隨著中國市場經濟的深化,民營企業在社會主義市場經濟中的取得了重要的一席之地,成為了我國經濟發展的主力軍。但不容忽視的是民營企業在內部控制信息披露上質量不高,存在著諸如披露流于形式,缺乏實質性的內容;內容比較分散,缺少可比性;自愿披露的意識不高,監管力度不夠等問題。這使我們不得不思考,為什么會出現這種狀況,民營企業中各政策的實施效果及其內部控制信息披露的狀態如何,公司治理結構中哪些因素影響內部控制信息披露及影響程度如何。公司治理結構中哪些因素影響內部控制信息披露及影響程度如何,本文通過2009-2011年于滬市直接上市的民營企業的年報披露的數據加以分析這些問題,解釋影響上市公司內部控制信息披露質量的決定性因素,并提出了完善上市民營其公司治理的對策,以提高其內部控制系信息披露質量。

二、理論分析與研究假設

股權集中度是衡量一個企業股權集中程度的指標,股權集中度越高,第一大股東在公司的說話權就越大,為了隱藏自己侵占中小股東利益的意圖,大股東往往會粉飾報表,制造虛假信息,控制董事會甚至管理層和監事會,在缺乏外部監管的情況下,大股東為了自己利益,就會對公司的內部信息進行隱瞞,致使對外披露的內部控制信息存在虛假性。我國民營上市企業的獨特性使其股權相對集中,“一股獨大”的現象比較嚴重,不利于內部控制信息披露水平的提高。因此,提出假設一:

H1:股權集中度與內部控制信息披露水平負相關

一般而言,董事會規模不宜過大。董事會規模過大會導致信息得不到及時有效的傳遞,影響董事會成員的協調及溝通,進而影響公司的運行。其次,偏大的規模會引起“搭便車”或舞弊現象,從而對董事會的創新及效率產生不良影響,甚至會出現機能障礙的負面影響,使對外披露的信息缺乏真實性。我國上市民營企業特別是家族式管理的企業董事會獨立性較差,由家族中的人擔任的現象較多,董事會成為了大股東的形象代言人,不利于內部控制信息的披露。因此,提出假設二:

H2:董事會規模與內部控制信息披露水平負相關

獨立董事身份獨立,能顧全大局,為了維護自己的聲望,會從公司利益出發,實施有效的監督,預防公司的大股東為所欲為,維護中小股東的利益,一定程度上抑制高管人員的機會主義行為,內部治理機制能得到更好的實施,公司也會更傾向自愿披露內部控制信息。同時一定程度上能夠保證內部控制信息披露的真實性,預防公司的不實披露。基于上市民營企業董事會不“董事”,一部分成員被大股東操縱的現象存在,獨立董事越獨立,就越能緩解這種狀況。因此提出假設三:

H3:董事會獨立性與內部控制信息披露水平正相關

董事會會議是董事會履行其職責的一種方式,會議次數可以反映董事的勤勉。因此,董事會會議次數可以提高董事會的效率,次數越多,說明其職責履行越充分,其行為越有效,一定程度上能促進內部控制信息的披露。在上市民營企業中,由于董事會的成員代表的是多方的利益,召開會議可以協調不同股東的利益,對部分代表大股東利益的行為能產生一定抑制作用。因此提出假設四:

H4:董事會會議次數與內部控制信息披露水平正相關

高管人員作為執行者,在內部控制中起著重要的作用。目前,我國上市民營企業中的企業主與高管人員同樣存在著目標和信息上的沖突,為了防止其為了自身的利益違背道德進行逆向選擇,適當的激勵是促進其履行受托責任的途徑之一,年薪越高,越能激勵高管人員,能夠將公司的利益與高管的利益有效的結合起來,利益趨同能夠對高管人員的道德風險起到防范作用,使其更好的履行責任,對內部控制更加重視,有利于內部控制信息披露的提高。從而提出假設五:

H5:高管年薪與內部控制信息披露水平正相關

公司規模越大,往往會受到更多社會的關注和監督,社會公眾對其內部控制信息披露的要求也會越高。民企規模越大,對政治成本就越敏感,信息披露的成本較低,才能避免受到政治因素的影響,降低由信息披露帶來的不利于競爭的影響,進而選擇加大對內部控制信息的披露,因此提出假設六:

H6:公司規模與內部控制信息披露水平正相關

三、研究設計

(一)樣本選擇 基于研究的需要,本文從2009-2011滬市上市的919個民營企業中選取了直接上市的423個公司,然后剔除了65個ST、*ST公司樣本,3個金融企業樣本;共選取了355家上市民營公司作為研究樣本,研究具有代表性。

(二)檢驗模型 為了研究公司內部治理對內部控制信息披露的影響,本文建立了以下多元回歸模型:

其中β0為常數項,βi為相應變量的回歸系數,i=1、2、3……,ε 為殘差變量,X1、X2…X5為解釋變量,X6為控制變量。

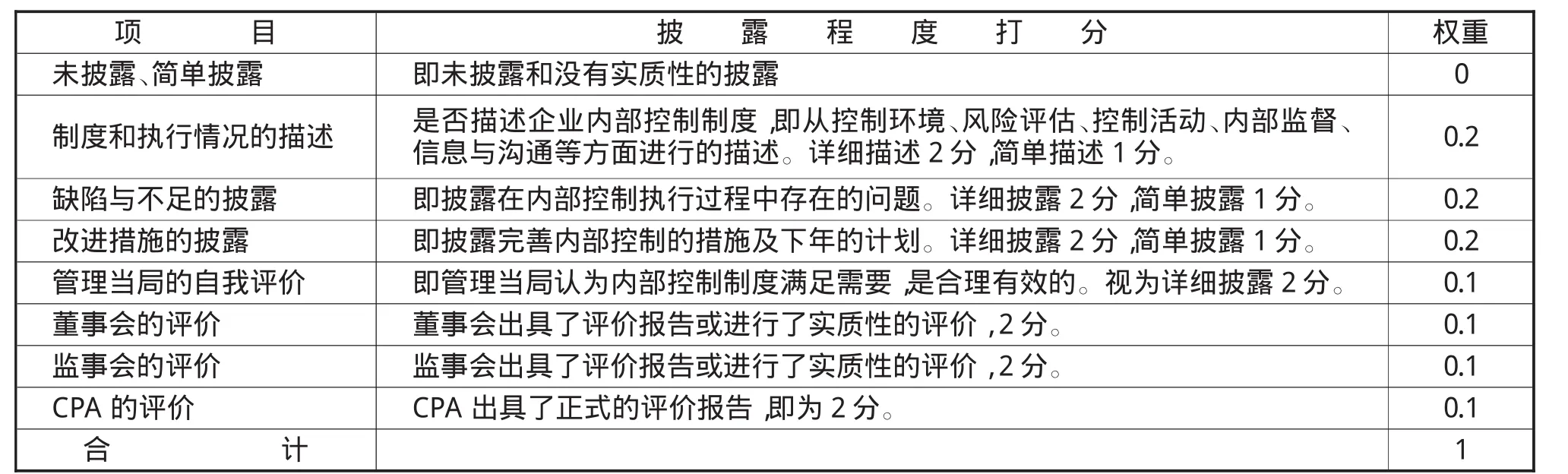

(三)因變量的定義 本文基于年報運用內容分析法對內部控制信息披露指標進行了度量,得到內部控制信息披露指數(Internal Control Disclosure Index,簡稱ICDI),其指標設計的具體內容見表1:

表1 內部控制信息披露的指標設計與權重賦值表

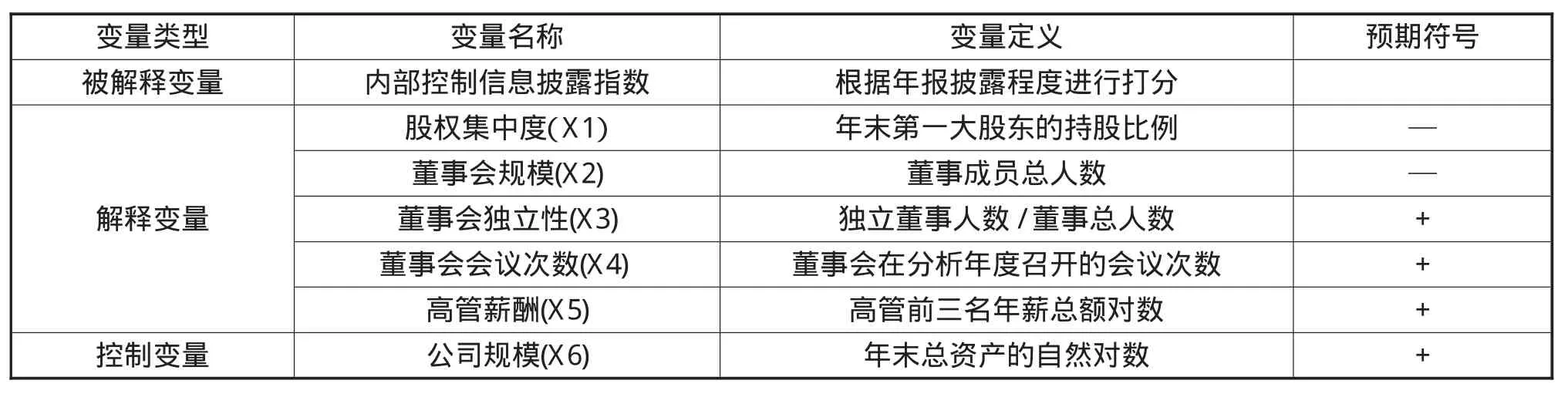

(四)自變量的定義(見表2)

表2 變量定義表

四、實證結果及分析

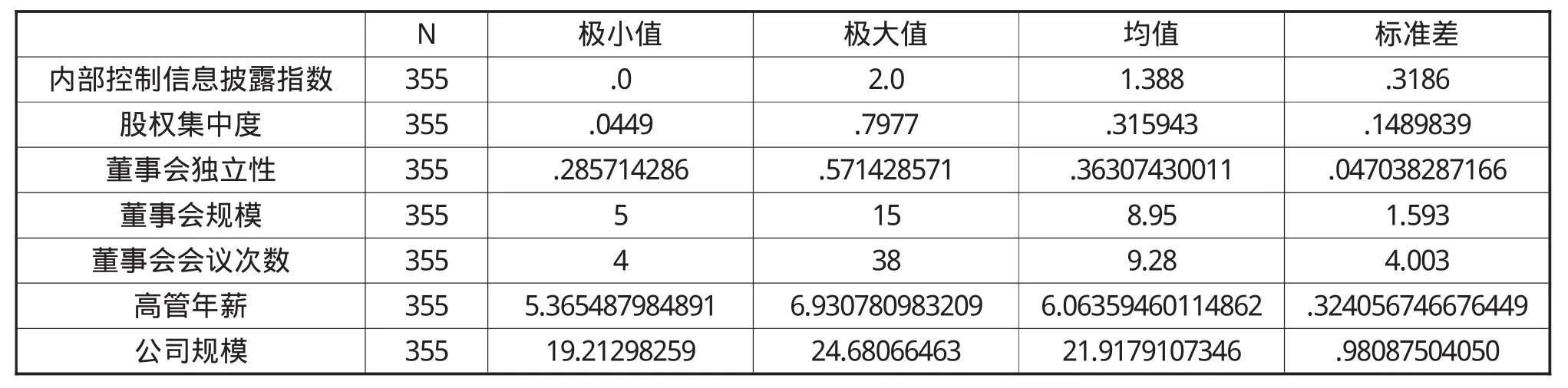

1、描述性統計分析 通過表3可知,我國滬市直接上市的民營企業2009至2011年度:ICIDI指數最小值為0,最大值為2,均值為1.388,標準差為0.3186,說明上市公司內部控制信息披露的水平差別比較大,信息披露水平不高;股權集中度相對較高,最大達到79.77%,平均31.59%,說明“一股獨大”現象存在;獨立董事的比例達到了證監會1/3的要求,平均為36.31%。

表3 描述統計量

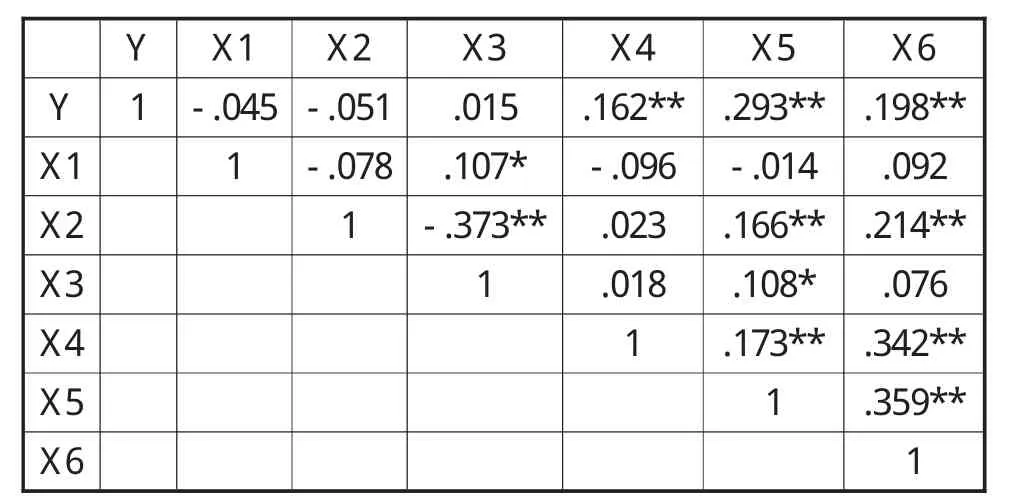

2、相關性分析 本文通過Pearson雙尾檢驗來檢驗各個變量間的相關性,以避免因存在多重共線性問題影響回歸結果。由表4可知,各自變量間的相關系數絕對值最高為0.373,小于0.5,因此不會存在明顯的多重共線性問題,各變量間微弱的相關性不會對實證結果產生影響,不需特別去關注。

表4 各變量間的Pearson雙尾檢驗

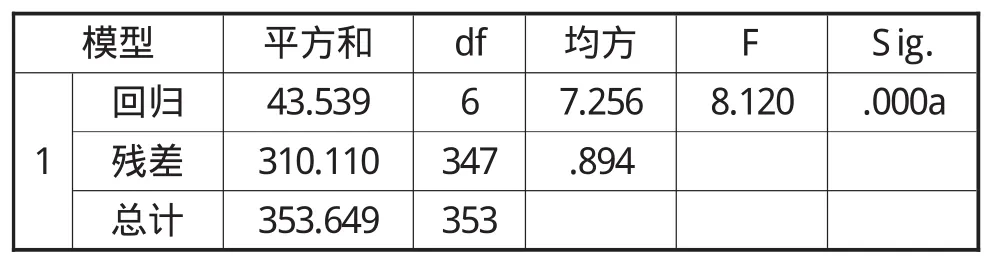

3、多元回歸分析 從表5可知,多元回歸模型的復相關系數為0.351,這說明內部控制信息披露水平與這些變量間有比較大的關系;回歸方程的判定系數R方為0.123,即多元回歸方程的擬合度是0.123,仍處于可以接受的范圍內。

表5 回歸模型總體參數表

表6為多元線性回歸模型的F檢驗表,從表可知,F值是8.120,F值得顯著性水平是0.000,即在1%的水平上很顯著,這表明了本文的多元線性回歸方程通過了F檢驗,此回歸模型具有統計學的意義。

表6 回歸方程的方差分析表

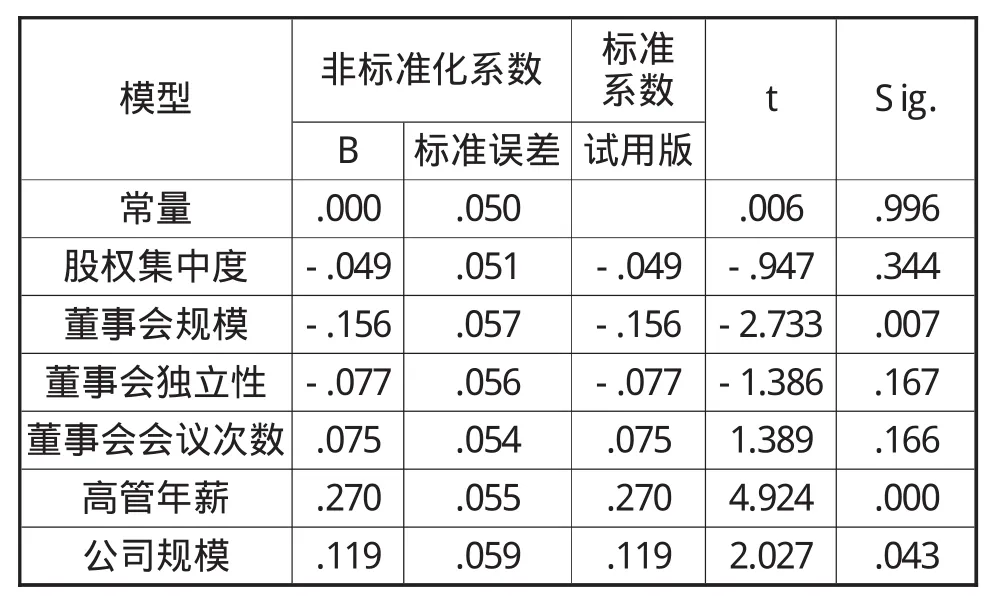

表7 回歸方程的方差分析表

由表7可知實證結果為:(1)股權集中度的顯著性概率(Sig)為0.344,系數為-0.049,與本文的假設一致,但是因為Sig值過大,在0.01、0.05的水平上不顯著,假設一沒有通過實證檢驗。原因可能是民營上市企業產權制度比較清晰,不像國企那樣存在所以者缺位現象,第一大股東一般就是企業的創始人,對公司有著濃厚的感情,他會把所有的精力投入的公司中,從公司的利潤中獲得利益。一定程度上第一大股東不但不會對公司利益造成損害,反而可能對公司投入更多關注。大股東持有比較高的股份,能夠提高他們完善公司治理的積極性。股權集中度帶來的積極影響與其存在的為了個人利益損害公司利益的消極影響可以產生一部分抵消,使其作用不大。

(2)董事會規模的顯著性概率(Sig)為0.007,并且和本文的假設一致,且Sig值<0.01,因此董事會規模與內部控制信息披露水平在1%的水平上顯著相關,假設二得到驗證。我國民營企業很大一部分是家族企業,內部控制人現象比較嚴重,董事會獨立性較差,控股股東在董事會人數上所占比例較高,董事會只是其實現利益的一種工具,導致董事會不“董事”,這會影響內部控制信息披露水平的提高。因此,與假設相符。

(3)董事會獨立性的顯著性概率(Sig)為0.167,在0.01、0.05的水平上不顯著,且與預期假設不一致,因此假設三沒有通過實證檢驗。我國的上市民營公司在引進獨立董事上的主動性和積極性不高,設立獨立董事可能僅僅只是遵照證監會的要求,還有可能某些獨立董事僅僅只是掛名,根本沒有履行其監督職能。我國民營上市公司存在著獨立董事不獨立的問題,因此其發揮的監督作用有限,有時甚至作出違背道德的事,從而降低了內部控制信息披露的質量。

(4)董事會會議次數的顯著性概率(Sig)為0.166,且和本文假設一致,但是Sig值在0.01、0.05的水平上不顯著,假設四沒有通過實證檢驗。原因可能是上市民營企業的控股股東一般為自然人,內部人控制與家族企業結合在一起的現象存在,導致公司的決策和運作以某個關鍵人為中心,能夠輕易地操縱公司的董事會,使其只是徒有形式的“橡皮圖章”,董事會的不獨立導致董事會會議的召開也起不到其相應的結果。

(5)高管年薪的顯著性概率(Sig)為0.000<0.01,且和假設一致,因此其在0.01的顯著性水平上顯著相關,假設五得到驗證。高管薪酬作為一種激勵性報酬契約,一定程度上可以減少代理成本,并能很好的把管理者利益和股東的利益結合起來,調動高管人員做事的積極性,提高公司的效率,提高內部控制信息披露的透明度,因而有利于內部控制信息披露水平的提高。因此,與假設相符。

(6)公司規模的顯著性概率(Sig)為0.043<0.05,且和本文假設一致,因此其在0.05的顯著性水平上顯著相關,假設六得到實證檢驗。規模越大,承擔的社會責任就越多,受到外部利益相關者的關注就越多,就越有動機披露內部控制信息。同時,規模越大,需要的外部資金就越多,為了降低代理成本,就會披露更多的內部控制信息。因此,與假設相符。

五、研究結論及建議

本文針對在滬市直接上市的民營企業,運用2009-2011年間355個樣本上市公司的年報數據,實證分析了公司治理對內部控制信息披露水平的影響,研究發現:董事會規模與內部控制信息披露水平存在顯著的負相關關系,高管年薪、公司規模與其存在顯著正相關關系。而股權集中度、董事會獨立性、董事會會議次數雖然與內部控制信息披露相關,但是不顯著。本文就從實證結果出發,結合股東特征、董事會結構和管理層的權責制衡關系提出一些改善民營企業公司治理結構,進而加強內部控制信息披露水平的建議。

第一,從實證分析結果我們可以發現,一定的股權集中是必須的,在民營企業的公司治理中能發揮一定的積極作用,而過度集中會使大股東侵占小股東的利益。因此,要結合民營企業自身的特點,保持多個大股東股權集中,建立相互制衡的股權結構。首先,應該鼓勵上市民營企業定向增發股票引進機構投資者或者上下游企業、實施股權配送制、對核心人員轉贈股本等籌資方法,使其參股,逐步稀釋家族企業或創業群體的持股數量,使大股東與中小股東的股份能相互制衡,逐漸減少家族成員在前幾大股東中占的人數。其次,可以實行累積投票制,保護中小股東的權益,另外可以實現產權多元化,從內部體制上解決實際控制人的問題。

第二,在董事會結構中,實證結果顯示董事會規模與內部控制信息披露水平正相關,董事會會議次數與董事會獨立性與其沒有顯著的關系,這主要是與其缺乏獨立性有關,因此,應該建立合理的董事會結構。首先,應該增加民營企業董事會成員的來源,吸收機構投資者及職工董事,不能只局限于股東董事,應該增加非股東董事,確保董事會真正發揮其作用。其次,要加強董事會問責制。應制定董事會問責制度,確保制度能有效實行,定期對董事會的責任執行情況展開考評,如果發現問題就立馬采取相應的措施。第三,完善獨立董事的任聘機制和激勵制度,聘用獨立董事時,應該由股東大會來進行,實施控股股東回避制,限制家庭成員的任職。

第三,實證結果顯示,高管薪酬有利于內部控制信息披露水平的提高。因此,應該加強上市民營企業對管理者和經營者實施的激勵措施,擴大其正面影響。對管理層實施激勵政策時,可以采用物質激勵和精神激勵相結合的辦法。另外,實施股權激勵機制,鼓勵沒有采取股權激勵措施的民營上市公司推廣這個機制,提高經理層持有公司股票的比例,將公司的利益和經理層的利益有效結合起來,給予經理人員高風險報酬以換取他們的盡心盡責。

[1]中國上市公司內部控制指數研究課題組. 中國上市公司內部控制指數研究[J].會計研究.2011(12)

[2]朱華建,張盛勇,高宏偉.21世紀以來我國內部控制研究主題及述評[J].會計研究.2011(11)

[3]張曉嵐,沈豪杰,楊默.內部控制信息披露質量與公司經營狀況-基于面板數據的實證研[J].審計與經濟研究.2012(3)

[4]盧銳,柳建華,許寧.內部控制.產權與高管薪酬業績敏感性[J].會計研究.2011(10)

[5]吳秋生,李曉燕.企業內部控制的有效性與管理層凌駕問題研究[J].企業管理.2012(04)

[6]鄭蓉,干勝道.不同所有權上市公司現金股利分配比較研究[J].首都經貿大學學報.2012(2)

[7]宋紹清,張瑤.基于公司治理視角的內部控制信息披露影響因素分析[J].財會通訊.2008(10)

[8]楊玉鳳,王火欣,曹瓊.內部控制信息披露質量與代理成本相關性研究[J].審計研究.2010(1)

[9]劉錦紅. 中國民營企業公司治理與公司績效的實證分析[J].軟科學.2009(5)

[10]何建國,張欣,周曙光.上市公司內控信息披露質量及影響因素[J].山西財經大學學報.2011(3)

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

人大建設(2019年12期)2019-05-21 02:55:32

華人時刊(2018年23期)2018-03-21 06:25:58

中華手工(2017年2期)2017-06-06 23:00:31

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15

中外會展(2014年4期)2014-11-27 07:46:46

上海企業(2014年9期)2014-09-22 20:44:06

中國火炬(2012年6期)2012-07-25 09:41:59

中國火炬(2010年8期)2010-07-25 11:34:30

祝您健康(1987年3期)1987-12-30 09:52:32