二項式期權(quán)在氣田開發(fā)投資決策中的應(yīng)用

2013-11-08 03:32:04徐程媛

天然氣技術(shù)與經(jīng)濟 2013年3期

關(guān)鍵詞:價值

代 琤 陳 潛 徐程媛

(1.中國石油川慶鉆探工程有限公司地質(zhì)勘探開發(fā)研究院,四川 成都 610051;2.中國石油天然氣股份有限公司貴州銷售分公司,貴州 貴陽 550002)

0 引言

凈現(xiàn)值法的決策準則為:①當項目的凈現(xiàn)值小于或等于零時,就放棄該方案;②當項目的凈現(xiàn)值大于零時,就選擇該方案;③項目的價值就是它本身的直接價值。凈現(xiàn)值的最大缺陷是:一旦采用某個方案,就不能延遲或放棄這個方案,缺乏項目管理上的靈活性。而期權(quán)法則彌補了凈現(xiàn)值法的缺點,是不確定環(huán)境下風險投資管理的有效方法。它的特點在于:能夠解決風險大、不確定性大的項目的投資決策;能夠?qū)㈨椖康母鱾€階段作為一個整體加以考慮,并且在每個階段結(jié)束后都可以決策是否繼續(xù)投資。為此,筆者引入了期權(quán)定價模型,探討其在氣田開發(fā)投資決策中的應(yīng)用。

1 二項式期權(quán)方法

期權(quán)是指在未來一定時期可以買賣的權(quán)利,是買方向賣方支付一定數(shù)量的金額(指權(quán)利金)后擁有的在未來一段時間內(nèi)(指美式期權(quán))或未來某一特定日期(指歐式期權(quán))以事先規(guī)定好的價格(指履約價格)向賣方購買或向買方出售一定數(shù)量的特定標的物的權(quán)利,但不負有必須買進或賣出的義務(wù)[1]。

按戰(zhàn)略管理價值理論,期權(quán)可分為延遲性期權(quán)、放棄性期權(quán)、擴張性期權(quán)等;按金融性質(zhì),可分為買方期權(quán)和賣方期權(quán)。其基本原理為:就買權(quán)持有者而言,不應(yīng)于到期日前執(zhí)行買權(quán),即應(yīng)延遲執(zhí)行買權(quán)較有利;就賣權(quán)持有者而言,提前執(zhí)行賣權(quán)對持有者較有利。期權(quán)的價值主要受如下因素影響:①標的物的價格;②契約到期日的長短;③履約價格;④無風險利率;⑤標的物的價格波動幅度[2-3]。

二項式期權(quán)模型是這樣一種估價模型,它以對基礎(chǔ)資產(chǎn)價值變化的一種簡單描述為基礎(chǔ),即假定在每個時間段,基礎(chǔ)資產(chǎn)價值的變化只能取兩個可能結(jié)果(上升某個百分點或下降某個百分點)中的一個。延遲性期權(quán)、放棄性期權(quán)、擴張性期權(quán)等不同形式的期權(quán)均可以通過二項式期權(quán)定價模型得以實現(xiàn),體現(xiàn)其不同特點。

由二項式買方期權(quán)定價模型,可推導(dǎo)出買方期權(quán)現(xiàn)值的數(shù)學模型為:

式中,S為標的資產(chǎn)的市場價格,元;E為期權(quán)的執(zhí)行價格,元;C為買方期權(quán)現(xiàn)值,元;r為無風險收益率;T為到期時間。

由買方期權(quán)現(xiàn)值的數(shù)學模型可知,就買方期權(quán)持有者而言,不應(yīng)于到期日前執(zhí)行買權(quán),延遲執(zhí)行買權(quán)對持有者有利。

2 氣田開發(fā)中引用延遲性期權(quán)的必然性

在氣田開發(fā)中,早進行開發(fā)會早形成現(xiàn)金流入,但是這樣同時會發(fā)生資金的利息支出,同時氣田開發(fā)技術(shù)在后幾年內(nèi)可能進步,若晚開發(fā)可以節(jié)約成本。因此,需進行早開發(fā)還是晚開發(fā)的選擇。通常,當氣田開發(fā)經(jīng)濟效益好的時候,早點實施開發(fā)更好一些;當氣田開發(fā)經(jīng)濟效益差的時候,晚實施開發(fā)較好。這種氣田開發(fā)期權(quán)與早晚時期的關(guān)系可由期權(quán)的期限和期權(quán)價格的正比例關(guān)系來表示。若開發(fā)項目推遲實施,期權(quán)價值更大一些;若開發(fā)項目提前實施,期權(quán)價值更小或沒有。因此,氣田開發(fā)中存在時機選擇問題,在氣田開發(fā)投資決策中引入延遲性期權(quán),能研究如何利用延遲性因素來獲得更大的收益。

3 延遲性期權(quán)在氣田開發(fā)投資決策中的實例分析

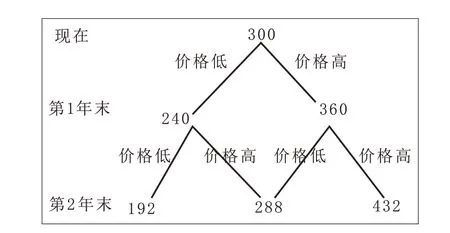

假如某油氣公司開發(fā)的天然氣資源,經(jīng)測算投資額現(xiàn)值為270 萬美元,現(xiàn)金流入現(xiàn)值為300 萬美元,由于開發(fā)儲量具有較大的不確定性,帶來的現(xiàn)金流入有兩種可能。若第1 年天然氣價格低(或氣田開發(fā)成本高),現(xiàn)金流入為24萬美元,以此為基礎(chǔ)用永續(xù)年金現(xiàn)值法預(yù)計該項目第1年末的現(xiàn)值等于24÷10%=240 萬美元,其中10% 為資金成本率。若第1年天然氣價格高(或氣田開發(fā)成本低),則現(xiàn)金流入為36萬美元,現(xiàn)值為360萬美元。在第1年天然氣價格低的條件下,若第2年仍為低價格,則第2年現(xiàn)金流入降至19.2萬美元,現(xiàn)值為192萬美元。若第2年天然氣價格高,則現(xiàn)金流入為28.8 萬美元,現(xiàn)值為288萬美元。其余情況如圖1所示,該項目兩年有效。

圖1 油氣田開發(fā)項目投資流量現(xiàn)值圖

在氣田開發(fā)時,一個開發(fā)投資項目相當于一個以開發(fā)標的資產(chǎn)為對象的買權(quán),執(zhí)行價格就是開發(fā)投資額的現(xiàn)值C0,項目的凈現(xiàn)值為NPV,對象物的價格就是開發(fā)項目的現(xiàn)值PV。因為開發(fā)項目的現(xiàn)值PV具有不確定性,如果現(xiàn)在就決定是否實施,相當于買權(quán)的執(zhí)行日為現(xiàn)在,因而,該買權(quán)的價值為:Vc=MAX{0,NPV}=MAX{0,PV-C0}。通過把期權(quán)履約價值和買權(quán)價值進行比較,運用期權(quán)的風險中性方法和二項式法,就可以進行天然氣開發(fā)時機的計算。

通過分析可知,當?shù)? 年天然氣價格高時,項目的投資報酬率為(36+360)÷300-1=0.32。當?shù)? 年天然氣價格低時,項目的投資報酬率為(24 +240)÷300-1=-0.12。按照期權(quán)風險中性方法,若無風險利率為5%,則由0.05=P× 0.32=(1-P)×(-0.12)得,天然氣產(chǎn)量較高的概率P=0.386,天然氣產(chǎn)量較低的概率為1-P=0.614。

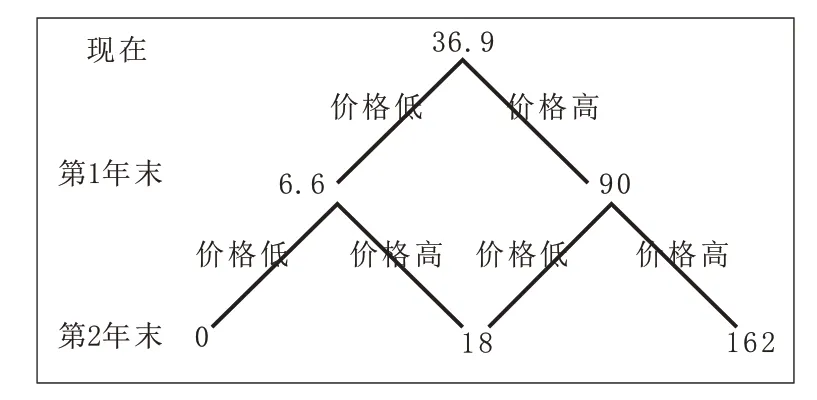

首先,求第2年末期權(quán)的履約價值,由買權(quán)的價值公式Vc=MAX{0,NPV}可知,當?shù)? 年天然氣價格低,第2 年天然氣價格高時,期權(quán)履約價值為MAX{0,288-270}=18萬美元;當?shù)?年天然氣價格低,第2 年天然氣價格也低時,期權(quán)履約價值為MAX{0,192-270}=0。同理可得,當?shù)? 年天然氣價格高,第2年天然氣價格也高時,期權(quán)履約價值為162萬美元(見圖2)。

圖2 賦予延遲性期權(quán)的油氣田開發(fā)項目價值圖

然后,求第1年末期權(quán)的履約價值。當?shù)?年天然氣價格低時,第2 年買權(quán)的期望價值為18×0.386+0×0.614=6.948萬美元,折算到第1年末,其買權(quán)價值為6.948÷(1+0.05)=6.6 萬美元。又因為第1年末的現(xiàn)值為240 萬美元,低于執(zhí)行價格270 萬美元,故期權(quán)履約價值為MAX{0,240-270}=0<6.6,故此時不應(yīng)進行開發(fā),應(yīng)繼續(xù)保留買權(quán),因此,當?shù)? 年天然氣價格低時,期權(quán)的履約價值為6.6 萬美元。同理,當?shù)? 年天然氣價格高時,買權(quán)的價值為(162×0.386+18×0.614)/(1+0.05)=70萬美元,此時開發(fā)項目的凈現(xiàn)值為360萬美元。若立即執(zhí)行買權(quán),則買權(quán)履約價值為MAX{0,360-270}=90萬美元>70萬美元,因此,此時應(yīng)執(zhí)行期權(quán),進行開發(fā)(圖2)。

最后,若一直保持買權(quán),其現(xiàn)值為(90×0.386+6.6×0.614)/(1+0.05)=36.9>MAX{0,300-270}=30萬美元。因此,現(xiàn)在不應(yīng)立即實行開發(fā),應(yīng)繼續(xù)保留買權(quán),此時延遲性期權(quán)價值為36.9 萬美元。由以上分析可得出延遲性期權(quán)開發(fā)的動態(tài)結(jié)論:①由于第1 年期權(quán)履約價值為30 萬美元,它小于36.9 萬美元,所以不應(yīng)立即進行氣田開發(fā);②若第1 年天然氣價格高,則在第1 年末進行開發(fā)投資;③若第1年天然氣價格低,雖然NPV=240萬美元>0,但期權(quán)履約價值為MAX{0,240-270}=0,所以不能進行開發(fā),應(yīng)保留延遲性期權(quán);④在第一年天然氣價格低的條件下,若第2 年天然氣價格轉(zhuǎn)高,則可以開發(fā);⑤在第1 年天然氣價格低的條件下,若第2 年天然氣價格轉(zhuǎn)低,雖然NPV=192 萬美元>0,則一直不進行開發(fā)。

4 結(jié)束語

二項式期權(quán)法作為天然氣開發(fā)項目投資決策的一種新方法,它改變了過去人們對不確定性因素的看法,彌補了凈現(xiàn)值法的不足,為氣田開發(fā)投資決策提供了一個更為合理的理論依據(jù)。通過二項式期權(quán)法的應(yīng)用,可以使油氣企業(yè)以較小的投入,獲得未來潛在收益的權(quán)利,避免投資失誤。特別是延遲性期權(quán)的引入使人們不再將開發(fā)時機等不確定性因素作為消極的因素來看待,而是在研究如何利用不確定性因素來獲得更大的收益。

[1]汪華,羅東坤,鄭玉華.基于實物期權(quán)理論的油田開發(fā)方案優(yōu)選模型[J].天然氣地質(zhì)與采收率,2006,13(1):5-7.

[2]羅東坤,汪華.石油開發(fā)項目實物期權(quán)評價方法[J].石油勘探與開發(fā),2007,34(4):493-496.

[3]羅東坤,汪華.石油勘探投資實物期權(quán)評價模型的建立及應(yīng)用[J].石油學報,2007,28(6):147-150.

猜你喜歡

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

小學生學習指導(dǎo)(低年級)(2018年6期)2018-05-25 01:42:18

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

唐山文學(2016年2期)2017-01-15 14:03:53

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

科學中國人(2015年4期)2015-02-28 09:12:39

小說月刊(2014年8期)2014-04-19 02:39:17

聲屏世界(2014年1期)2014-02-28 15:17:32

中國火炬(2012年3期)2012-07-25 10:34:02