浙江與江蘇地方小稅種比較分析

2013-10-29 08:26:52盧名輝

統計科學與實踐 2013年1期

關鍵詞:浙江

盧名輝

(浙江省財稅政策研究室,浙江 杭州 310012)

從浙江與江蘇情況看,構成地方財政收入中稅收收入部分的資源稅、城市維護建設稅、房產稅、印花稅、城鎮土地使用稅、土地增值稅、車船稅、耕地占用稅和契稅等地方小稅種,雖與增值稅(25%)、所得稅(40%)和營業稅主體稅種相比規模偏小,但其收入之和占稅收收入的比重已接近1/3,名副其實成為地方財政收入的重要來源。

一、浙江與江蘇地方小稅種現狀比較

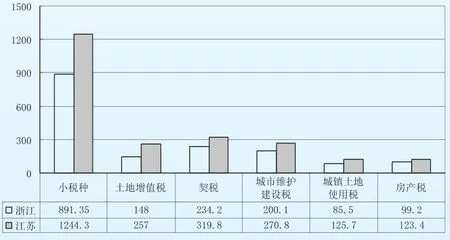

總體上看,浙江與江蘇地方小稅種有三大特點:一是小稅種收入規模不小。2011年,浙江和江蘇地方小稅種收入分別達891.3億元、1244.3億元,占稅收收入的比重分別為30.17%、30.19%,可謂是“三分天下有其一”;二是小稅種增速優勢明顯。2006~2011年,浙江和江蘇地方小稅種年均增速比各自稅收收入年均增速分別高出6.7和5.9個百分點、比主體稅種年均增速分別高出8.9和7.9個百分點;三是小稅種作用和地位穩步提高。浙江和江蘇小稅種對地方稅收收入增長的貢獻分別從2006年的24.1%、25%,穩步提高到了2011年的34.3%、31.3%。

圖1 2011年浙江與江蘇地方小稅種稅收收入情況(億元)

相比較而言,近年來,浙江地方小稅種收入增速相對偏慢,2006~2011年年均增速為27.1%,比江蘇30.5%的平均增幅低3.4個百分點。2011年,兩省地方小稅種收入差距為353億元(分稅種構成情況見圖2)。

圖2 2011年我省與江蘇地方小稅種差距構成情況

具體情況如下:

(一)土地增值稅已成為兩省地方小稅種中差距最大的稅種

2011年,浙江土地增值稅雖然完成稅收148億元,同比增長38.7%;但江蘇完成稅收257億元,同比增長50.8%。兩者相差108.9億元,占地方小稅種差距的比重為30.9%,成為兩省地方小稅種中差距最大的稅種。

(二)契稅是近幾年兩省地方小稅種中差距持續較大的稅種

2009年和2010年浙江與江蘇契稅收入差距分別為91.1億元、96.8億元。2011年,受國家宏觀調控影響,江蘇契稅收入雖出現小幅負增長,但浙江增速也并不高,為2.7%,因此兩省差距繼續保持較高水平,絕對值為85.6億元,占地方小稅種差距的比重為24.3%。

(三)城建稅是導致2011年兩省地方小稅種差距拉大的新因素

城市維護建設稅是2011年兩省地方小稅種增收的最大亮點,相比較而言江蘇表現略好。當年,浙江城市維護建設稅達200.1億元,同比增長39.8%,在地方小稅種中增速第一、規模僅次于契稅(234.2億元),但同期江蘇完成270.8億元,增速高達64.3%,導致浙江與江蘇差距從2010年的21.7億元驟升至2011年的70.7億元,占兩省地方小稅種差距的比重從8.1%擴大到了20%。

(四)城鎮土地使用稅兩省差距擴大態勢有所收斂

2007~2009年,浙江與江蘇城鎮土地使用稅收入差距分別為36.9億元、30.5億元、24.3億元,呈穩步縮小態勢。2010年以來,差距雖有所擴大,但幅度較小。2011年,浙江與江蘇城鎮土地使用稅分別完成85.5億元、125.7億元,相差40.2億元,占地方小稅種差距的比重為11%。

二、浙江與江蘇地方小稅種差距形成的主要原因

土地增值稅、契稅、城市維護建設稅、城鎮土地使用稅是浙江與江蘇地方小稅種差距的主要部分。2011年,這四個稅種浙江與江蘇差距之和為305.4億元,占兩省地方小稅種差距(353億元)的86.5%。本文主要從這四個小稅種的影響因素入手來分析差距成因。從兩省實際看,房地產市場、外資經濟、固定資產投資、城鎮擴張、土地要素資源等因素是導致2011年兩省地方小稅種稅收差距擴大的主要原因。

(一)房地產市場因素

大量理論和實證研究表明,房地產業關聯度高、帶動性強、對地方稅收收入貢獻大。房地產市場景氣程度直接關系到土地增值稅、契稅等地方小稅種收入。雖然宏觀調控對兩省房地產市場頗有影響,但相比較而言江蘇房地產市場形勢總體好于浙江。從商品房銷售情況看,2011年浙江商品房銷售面積為3827萬平方米,不到江蘇7982.67萬平方米的一半。從二手房交易情況看,江蘇也好于浙江。以兩省省會城市為例,2011年浙江杭州市二手房交易成交12357套,成交量不到江蘇南京市39900套的1/3;杭州二手房交易量同比下降51%,而江蘇只下降了34%。從房地產固定資產投資看,2011年浙江房地產開發投資雖達4494億元,比上年增長48.5%,占固定資產投資總額的比重高達31.5%(江蘇占比為21.1%),但絕對值仍比江蘇5552.7億元少1000多億。

(二)外資經濟因素

2010年12月1日起,國家統一內外資企業城市維護建設稅制度。浙江外資經濟發展不如江蘇,因此稅制政策調整對浙江帶來的稅收增收效應要小于江蘇,這是2011年浙江城市維護建設稅與江蘇差距拉大的重要原因。與浙江民營經濟占主導的情況不同,江蘇外商和港澳臺商投資工業企業(簡稱外企)是國民經濟的重要支柱。2011年,江蘇規模以上外企工業增加值達10206.59億元,同比增長13.8%,占第二產業增加值(25034.84億元)的比重為40.8%;同期,浙江規模以上外企工業增加值為2868.2億元,同比增長9.2%,占第二產業增加值(10877.7億元)的比重為26.4%;浙江規模以上外企二產增加值不到江蘇的1/3,外資經濟與江蘇有一定差距。

(三)固定資產投資因素

投資是經濟增長的重要引擎,而經濟決定稅收,固定資產投資對地方小稅種(土地增值稅、契稅、城建稅、城鎮土地使用稅等)的影響是毋庸置疑的。近年來,浙江與江蘇固定資產投資差距雖趨向收斂,但絕對值仍保持在較高水平,固定資產投資成為兩省地方小稅種差距擴大的重要影響因素。從投資規模看,2011年浙江明顯加大了固定資產投資力度,全年完成固定資產投資14290億元,比上年增長24.8%;江蘇也明確提出“把擴大有效投入作為促進經濟穩定增長的重要手段”,全年完成固定資產投資26299.4億元,比上年增長21.5%;但浙江與江蘇絕對值差距仍保持在10000億元以上。從投資結構看,浙江與江蘇產業發展側重點大為不同,浙江偏向發展第三產業,而江蘇則相對更注重發展壯大第二產業。2009~2011年,浙江二產與三產固定資產投資比率分別為0.77、0.69和0.59,而江蘇分別為1.22、1.19和1.14,固定資產投資二產占比江蘇明顯大于浙江。從絕對值看,2011年浙江二產固定資產投資為5254.4億元,而江蘇為13929.2億元,浙江幾乎只有江蘇的1/3。而第三產業固定資產投資浙江為8938.7億元,比江蘇12215億元也少了3276億元。

(四)城鎮擴張因素

城鎮擴張包括城鎮空間和人口規模的擴張。城鎮擴張進程不僅間接影響土地增值稅、契稅,而且直接關系到城鎮土地使用稅、城市維護建設稅。直接影響主要體現在:一是城鎮擴張影響稅種稅率的適用。城市維護建設稅根據納稅人所在地為市區、縣城(鎮)和其他地區分別按7%、5%、1%三檔稅率征收;而城鎮土地使用稅實行分級幅度稅額,大城市(市區及郊區非農人口50萬以上)為1.5~30元,中等城市(非農人口20~50萬)為1.2~24元,小城市(非農人口20萬以下)0.9~18元,縣城、建制鎮、工礦區為0.6~12元。二是城鎮擴張影響城鎮土地使用稅和城市維護建設稅的應稅稅基。2010年,浙江11個設區市共轄區32個,而江蘇13個設區市轄區55個,比浙江多23個;浙江11個設區市市區土地面積為18082平方公里,而江蘇13個設區市市區土地面積為27067平方公里,浙江只有江蘇的2/3;浙江設區市中舟山、麗水非農人口分別為45.23萬人、36.46萬人,而江蘇設區市非農人口都在50萬以上,而縣市層面浙江與江蘇差距更為明顯。

(五)土地要素資源因素

土地、資本、技術等生產要素是發展之基,特別是土地要素由于不可流動對經濟相對發達地區而言顯得更為關鍵。與江蘇相比,無論從當前,還是從長遠看,土地資源都是浙江的“競爭劣勢”所在。浙江陸域面積為10.18萬平方公里,雖與江蘇10.26萬平方公里大體相當,但“七山一水二分田”格局與江蘇“七田二水一分山”狀態大相徑庭,浙江平原面積約為6515平方公里,而江蘇約為7.06萬平方公里,兩者相差10倍多。2011年,浙江土地供應總量為41.6萬畝,雖高于“十一五”期間年平均水平26個百分點,但江蘇2011年1-3季度土地供應總量即達45.6萬畝,其中工礦用地和經營性用地占土地供應總量的84.01%,達38.3萬畝。就稅基而言,土地增值稅、契稅、城鎮土地使用稅等稅種都與土地指標密切相關,因此土地資源是影響地方小稅種稅收的重要因素。

三、促進浙江小稅種稅收平穩較快增長的建議

促進小稅種平穩較快增長,使其成為浙江做大做優地方財政收入“蛋糕”不可或缺的重要來源,關鍵是要轉變觀念,突出重點,多措并舉,形成合力,既要積極探索強化小稅種征管的有效機制,更要夯實小稅種增收的物質基礎。

(一)轉觀念謀大局,樹立“小稅種、大財源”理念

地方小稅種雖仍稱之為“小”,但實質上已今非昔比。特別是與主體稅種相比,地方政府在小稅種上的自主權更大,操作空間更廣。因此要轉變傳統“重大稅源、輕小稅種”觀念,提高對小稅種作用和地位的認識,樹立“小稅種、大財源”理念,堅持分類指導、“小題大做”原則,在抓好主體稅種的同時強化小稅種征管,不僅做到“抓大不放小”、“既抱西瓜又撿芝麻”,提高小稅種財稅貢獻,而且還要積極有為、靈活運用,充分發揮小稅種對經濟轉型升級的促進效應,力爭在小稅種上做足做好財稅“大文章”。

(二)咬定發展不放松,夯實小稅種增收經濟基礎

科學發展觀的第一要義是發展。立足浙江實際,結合當前形勢,咬定發展不放松,夯實小稅種增收經濟基礎關鍵在于:一是堅持走新型工業化道路。工業是國民經濟的主導。早在黨的十六大報告明確提出要“走科技含量高、經濟效益好、資源消耗低、環境污染少、人力資源優勢得到充分發揮的新型工業化道路”。盡管2011年浙江人均GDP已突破9000美元,按照錢納里工業化階段理論總體已進入工業化中后期,但如果考慮GDP質量、匯率換算等因素,理論與現實還有一定差距。客觀認識自身所處階段,堅定不移走新型工業化道路,做好工業經濟大文章,這是關鍵所在。二是突出重點加大投入。理論和實踐表明,經濟發展離不開投入,合理有效投入是科學發展的前提和基礎。浙江要緊緊圍繞“四大建設”、“四大國家戰略舉措”、產業集聚區、城鄉統籌發展、文化強省建設等重點,積極引導、鼓勵和支持社會資本加大投入,以大投入助推浙江經濟大轉型大發展。三是大力發展外資經濟。浙江資本充裕,但資本并不等于產業。吸引外商投資不僅具有GDP效應,更為關鍵的是能釋放顯著的溢出效應,有利于加快經濟轉型升級步伐。要從戰略高度認識和重視“招商引資”工作,在鼓勵、引導和支持本地企業“走出去”的同時,更要加大“招商引資”力度,有針對性地吸引外資企業“走進來”,以外資經濟的發展帶動和促進地方經濟轉型升級。

(三)拓展發展空間,釋放和挖掘小稅種增收潛力

積極拓展發展空間,不僅有利于釋放和挖掘小稅種增收潛力,而且還直接關系到浙江經濟社會發展大局。一要以新型城市化推進城鄉統籌發展。既要著眼培育大城市和中心城市,優化城市空間布局,拉大城市整體框架,更要關注農村、山區和沿海,積極推進農村城鎮化、山區平原化、灘涂熟地化,全方位大手筆拓展發展空間。二要盤活存量土地資源,推進節約集約利用土地。要牢固樹立“寸土寸金”理念,嚴格土地管理,全面推進土地節約、集約利用,深度挖潛、盤活存量土地和閑置廠房。特別是針對農村、鄉鎮、城市郊區、丘陵山區等薄弱環節,要創新土地利用機制,加大挖潛力度,提升發展空間。三要建立健全以“畝產論英雄”機制。以宏觀政策環境趨緊為契機,形成倒逼機制,加大轉型升級推進力度,提高土地綜合利用率,以“畝產論英雄”考評機制逆向提升發展空間。四要加強保障房建設。加強保障房建設既符合中央要求、體現民生財政,又有利于加快城鎮化進程,可以拓展經濟發展空間。

(四)拓思路實舉措,提高地方小稅種征管水平

一要“小稅多管”。積極爭取黨政支持和部門配合,與工商、國稅、國土、城建、房產管理等部門建立工作聯系制度,定期交換涉稅信息,形成征管合力。二要“小稅新管”。創新小稅種征管模式,充分利用鄉鎮財政面向基層、貼近基層、熟悉基層優勢,建立鄉鎮財政小稅種征管激勵機制,強化鄉鎮財政收入組織職能。江蘇的小稅種征管模式和機制值得借鑒,鄉鎮(開發區、街道)財政所均成立小稅種征管部門,不僅設有固定的辦公場所和服務窗口,而且鄉鎮征管人員有5~10人,通常由各鄉鎮財政所所長兼任機構負責人,征管人員按片區對小稅種稅源實行網格化管理,并建立了鄉鎮財政激勵機制,給予鄉鎮財政小稅種征收獎勵。三要“小稅技管”。依靠網絡信息技術,借助信息化手段,同時加強學習培訓,提升征管人員業務技能,實現科學化網絡化管理。四要“小稅勤管”。定期開展稅源調查活動,及時更新稅源數據庫,實行動態化管理。五要“小稅巧管”。加強宣傳引導,營造依法誠信納稅氛圍,增強納稅人依法申報納稅意識和主動性。六要“小稅嚴管”。加強小稅種納稅申報審核,及時發現、糾正、查處違規行為,避免稅收流失。

猜你喜歡

考試與評價·高二版(2021年5期)2021-09-10 07:22:44

非公有制企業黨建(2020年9期)2020-09-26 13:22:18

學生天地(2019年30期)2019-08-25 08:53:22

瘋狂英語·新策略(2018年1期)2018-08-20 07:50:38

領導決策信息(2017年13期)2017-06-21 10:10:36

領導決策信息(2017年12期)2017-05-17 04:49:18

喜劇世界(2017年5期)2017-03-29 01:52:25

中國衛生(2016年7期)2016-11-13 01:06:44

杭州(2015年9期)2015-12-21 02:51:52

中國衛生(2014年10期)2014-11-12 13:10:10