我國股市現(xiàn)狀診斷研究

2013-10-22 06:13:08劉天

唐山學(xué)院學(xué)報(bào) 2013年6期

劉 天

(東北財(cái)經(jīng)大學(xué) 金融學(xué)院,遼寧 大連116025)

0 引言

有經(jīng)濟(jì)學(xué)者認(rèn)為,股市是經(jīng)濟(jì)發(fā)展的晴雨表,通過觀察一個國家股市的情況,就可對這個國家的經(jīng)濟(jì)發(fā)展形勢做出一個基本的判斷。實(shí)際情況真的是這樣嗎?本文就此進(jìn)行探討。

關(guān)于這個話題,已有很多學(xué)者做出研究。白雪梅運(yùn)用非線性平滑轉(zhuǎn)換回歸(STR)模型刻畫了中國股市與經(jīng)濟(jì)增長的內(nèi)在依從關(guān)系。研究結(jié)果表明:中國股市與經(jīng)濟(jì)增長的關(guān)系呈現(xiàn)分段特征,并存在線性與非線性關(guān)系間的轉(zhuǎn)換[1]。王永巧和劉詩文利用時變Copula研究開放進(jìn)程下中國大陸股市與國際主要股市間的風(fēng)險(xiǎn)傳染問題。結(jié)果表明,在開放進(jìn)程中,中國大陸股市與美國、英國以及日本股市一直保持微弱的下尾相依關(guān)系,而與香港股市間的下尾相依性則隨開放程度增加在整體上呈顯著上升趨勢,而與國際股市的上尾相依性則一直保持較低的水平[2]。王正位、王思敏和朱武祥認(rèn)為:轉(zhuǎn)軌時期的中國資本市場存在嚴(yán)格證券發(fā)行管制與金融創(chuàng)新管制,給企業(yè)融資和資本結(jié)構(gòu)帶來了供給方約束,股票再融資管制政策的變更,是影響上市公司資本結(jié)構(gòu)的重要因素,股票市場估值的市場時機(jī)并不是影響上市公司資本結(jié)構(gòu)的顯著因素[3]。徐建國研究發(fā)現(xiàn):在更高的時間頻率上,股票指數(shù)回報(bào)率在短期呈正自相關(guān)而在長期呈負(fù)自相關(guān)[4]。周暉認(rèn)為中國股市是政府主導(dǎo)的制度創(chuàng)新和市場自身發(fā)展共同推動的新興市場,對增長率的分析表明,我國股票市場已經(jīng)逐漸成為經(jīng)濟(jì)發(fā)展的晴雨表[5]。張兵、范致鎮(zhèn)和李心丹從經(jīng)濟(jì)基礎(chǔ)假說和市場傳染假說理論層面分析了股票市場聯(lián)動的傳導(dǎo)機(jī)制[6]。趙果慶和田存志以美國次貸危機(jī)以來的道瓊斯、恒生和上海綜合指數(shù)數(shù)據(jù)建立了中美兩國三地股指的動力學(xué)系統(tǒng)模型。研究結(jié)果表明:三地股指系統(tǒng)具有非線性傳導(dǎo)機(jī)制,有一個不動點(diǎn)吸引子,具有較高的同步性。可視化沖擊實(shí)驗(yàn)顯示,三地股指系統(tǒng)是一個受控系統(tǒng),只有中美兩國股市形成向上合力,就會產(chǎn)生同步效應(yīng),三地股指才能盡快走出低谷[7]。趙文勝、張屹山和趙楊利用VAR模型分析了短期國際資本流動對我國外匯市場、貨幣市場、股票市場和房地產(chǎn)市場的沖擊響應(yīng)及其劇烈程度,結(jié)果表明,短期國際資本流動對匯率和利率的反應(yīng)適度,對股市的反應(yīng)較弱[8]。

1 研究方法概述

本文從數(shù)據(jù)建模診斷的角度,對這個問題進(jìn)行分析。

通過數(shù)據(jù)建立模型來對經(jīng)濟(jì)現(xiàn)象進(jìn)行分析時,我們對數(shù)據(jù)本身是做了很多嚴(yán)格的假設(shè)條件的,只有這些條件真正滿足時,由此得到的模型及其以后基于此所做的推斷才是可靠的。對于數(shù)據(jù)本身,我們經(jīng)常假定數(shù)據(jù)是均勻同質(zhì)的,即假定數(shù)據(jù)集中每一個點(diǎn)對建模的影響是基本相同的,每個點(diǎn)對建模都有影響,但都很微小,單獨(dú)一個或若干個點(diǎn)不應(yīng)該對模型的總體變化趨勢產(chǎn)生決定性的影響。而在實(shí)際中,這個條件往往不能得到滿足。一個數(shù)據(jù)集中,但經(jīng)常會有那么一個或幾個“不安分”的點(diǎn),它們經(jīng)常基于現(xiàn)有建模手段的“漏洞”來“興風(fēng)作浪”,它們就是數(shù)據(jù)集中的異常點(diǎn)、杠桿點(diǎn)及強(qiáng)影響點(diǎn)。

本文就是從這個角度,來尋找對建模有“不同尋常”影響的點(diǎn),從而在數(shù)據(jù)集中發(fā)現(xiàn)這些“異動點(diǎn)”。那么,什么是異常點(diǎn)、杠桿點(diǎn)、強(qiáng)影響點(diǎn)呢?一般來講,異常點(diǎn)是指那些與既定模型有較大偏離的數(shù)據(jù)點(diǎn),杠桿點(diǎn)是指那些遠(yuǎn)離數(shù)據(jù)主體的點(diǎn),強(qiáng)影響點(diǎn)是指對統(tǒng)計(jì)推斷影響特別大的點(diǎn)。為了能檢測出這些點(diǎn),我們需要了解幾個重要的診斷統(tǒng)計(jì)量,比如馬氏距離、Cook距離、學(xué)生外殘差、WK統(tǒng)計(jì)量、杠桿值。

2 實(shí)證分析

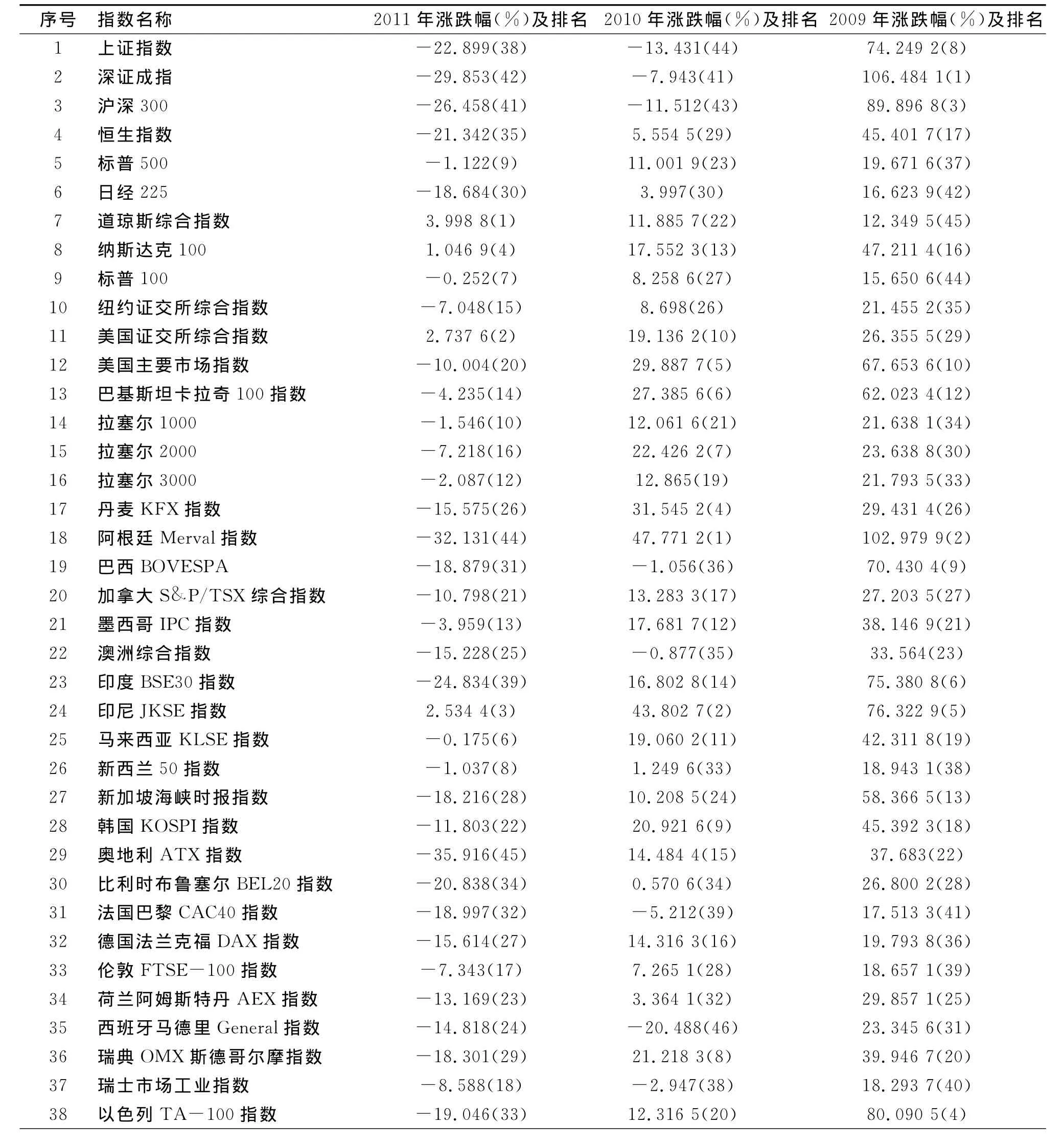

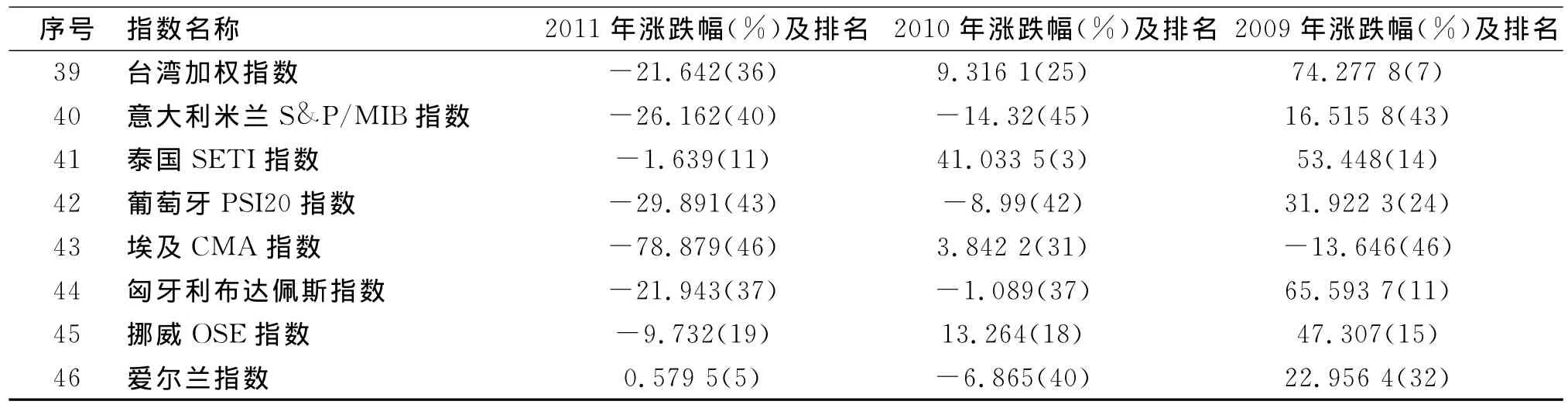

下面以Resset金融研究數(shù)據(jù)庫公布的2009年、2010年、2011年全球46個主要指數(shù)為樣本,對其進(jìn)行建模診斷分析。

我們以年收益率(nianshouyi)為響應(yīng)變量,以平均日收盤價(jià)(rishoupanjia)、平 均日 收 益 率 (rishouyi)、交 易 天 數(shù)(tianshu)為自變量作回歸,得到表1和表2。

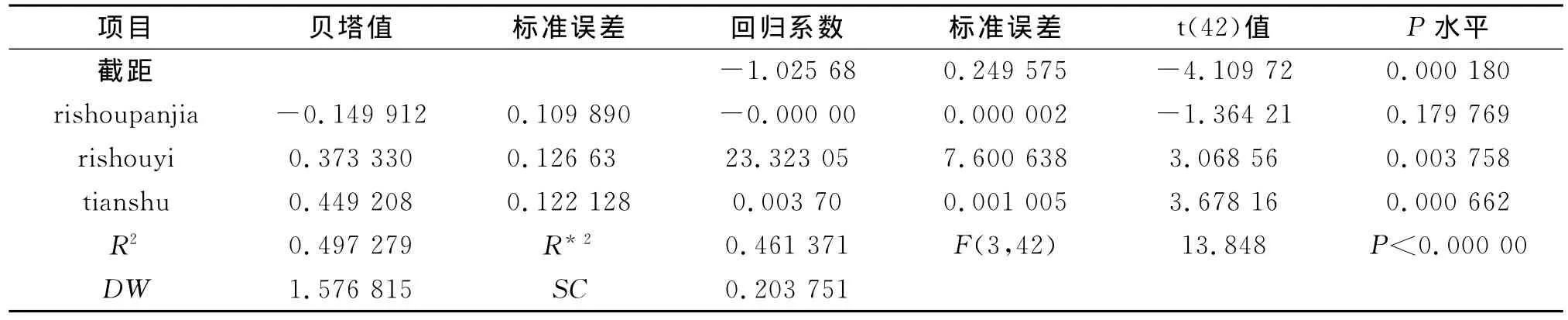

表1 2011年完全數(shù)據(jù)下回歸結(jié)果

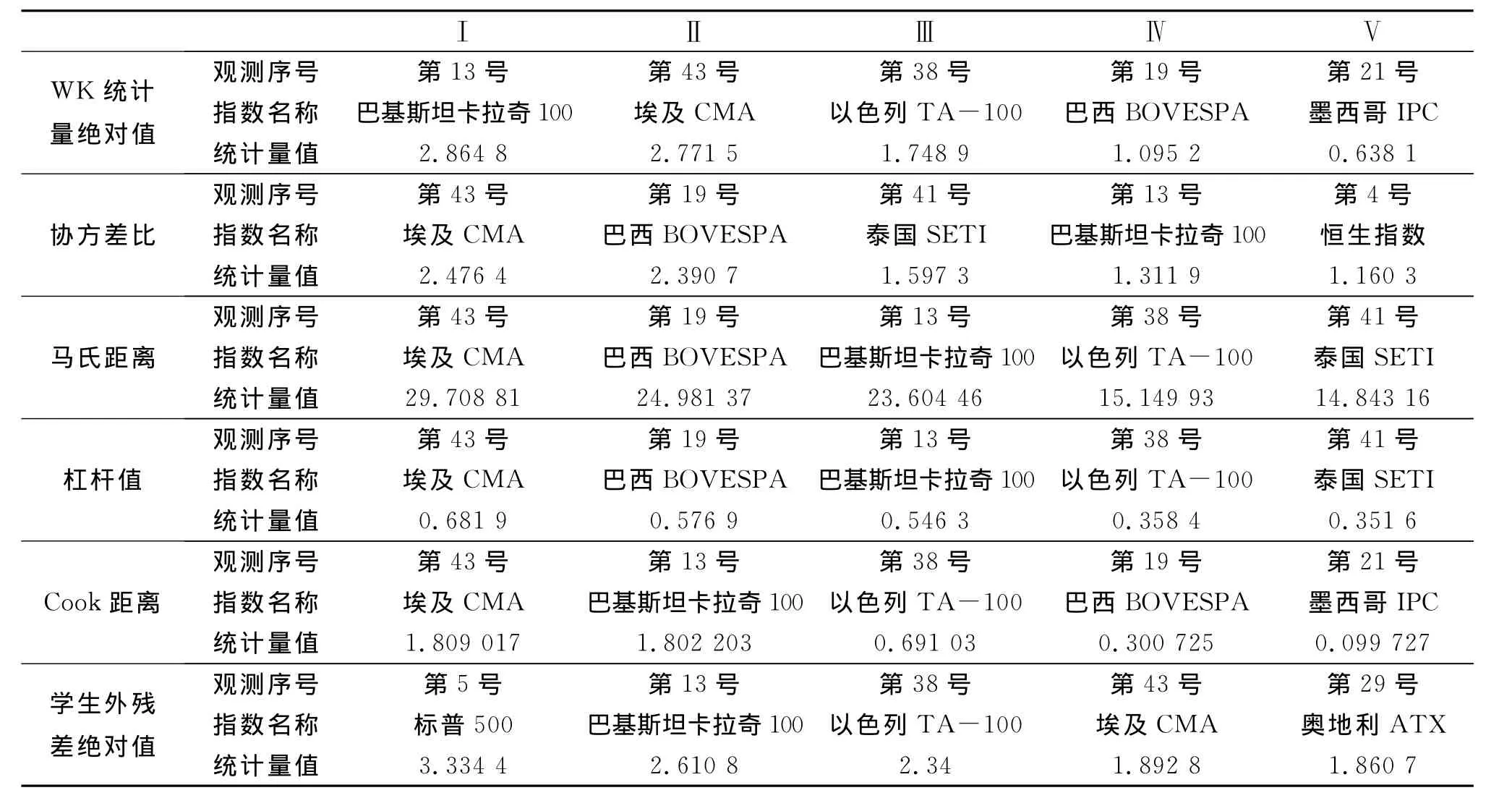

表2 2011年完全數(shù)據(jù)各主要診斷統(tǒng)計(jì)量處于前五位的觀測列表

由表2可知,第13號(巴基斯坦卡拉奇100)、第43號(埃及CMA)兩個數(shù)據(jù)點(diǎn)在6個診斷統(tǒng)計(jì)量中皆將其診斷為異常,第19號(巴西BOVESPA)、第38號(以色列TA-100)兩個數(shù)據(jù)點(diǎn)則被檢測出5次異常,因此,將這些點(diǎn)作為重點(diǎn)懷疑對象,在原始數(shù)據(jù)集中,將這些點(diǎn)刪除,再作回歸,得到表3。

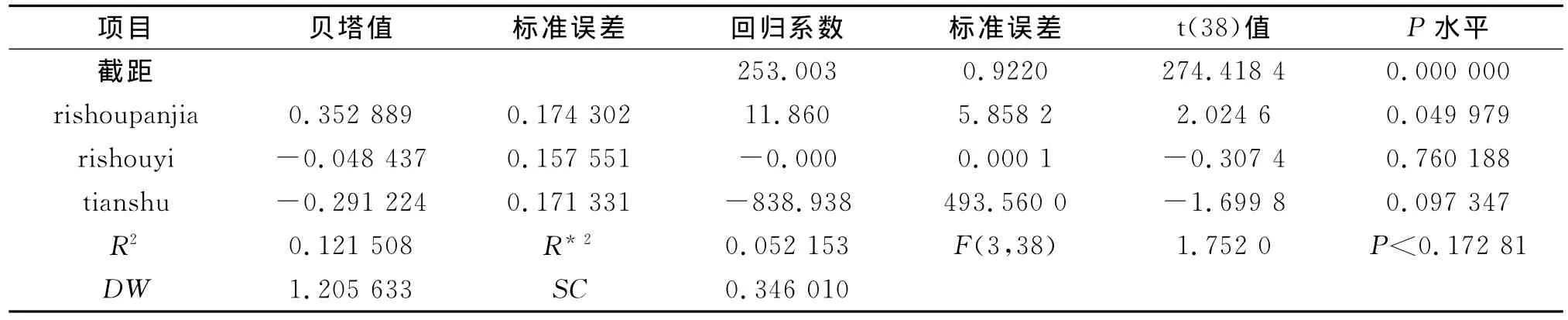

表3 2011年數(shù)據(jù)刪除第13,19號等數(shù)據(jù)點(diǎn)后回歸結(jié)果

對比表1和表3可知,復(fù)相關(guān)系數(shù)平方刪除前為0.497 279,刪除后為0.121 508,變化比較大。F統(tǒng)計(jì)量,刪除前為13.848,刪除后為1.752 0,變化比較顯著。對于各回歸系數(shù)顯著性,刪除前rishoupanjia的P=0.179 769,不顯著,刪除后為0.049 979,在0.05顯著性水平下顯著,刪除前后變化很明顯;刪除前rishouyi的P=0.003 758,很顯著,刪除后為0.760 188,刪除前很顯著,刪除后不顯著,刪除前后變化很大;刪除前tianshu的P=0.000 662,很顯著,刪除后P=0.097 347,不顯著,刪除前后變化很大。關(guān)于自變量之間復(fù)共線性,刪除前,條件指標(biāo)η1=1,η2=1.561 10,η3=2.03 857,η4=33.402 53;刪除后,η1=1,η2=1.64 630,η3=2.336 39,η4=146.595 25,刪除前后η4變化很大,其余變化不顯著,根據(jù)判定標(biāo)準(zhǔn),若條件指標(biāo)處于(0,100],則可以認(rèn)為不存在復(fù)共線性,顯然,刪除后η4已超出范圍,因此,刪除前后自變量之間的復(fù)共線性變化很大。同時,方差膨脹因子VIF,刪除前c11=1.008 87,c22=1.236 62,c33=1.246 11;刪除后c11=1.044 89,c22=1.052 67,c33=1.027 48。刪除前后c11,c22,c33沒有明顯變化。再看隨機(jī)誤差項(xiàng)之間是否存在序列自相關(guān),刪除前DW=1.576 815,半偏相關(guān)系數(shù)SC=0.203 751,根據(jù)序列相關(guān)的判定規(guī)則,在DW接近2,SC接近0時,可以認(rèn)為不存在序列相關(guān),可見,均不符合要求;刪除后DW=1.205 633,SC=0.346 010,也不符合,因此,可以認(rèn)為,刪除前后,均存在序列自相關(guān),沒有變化。

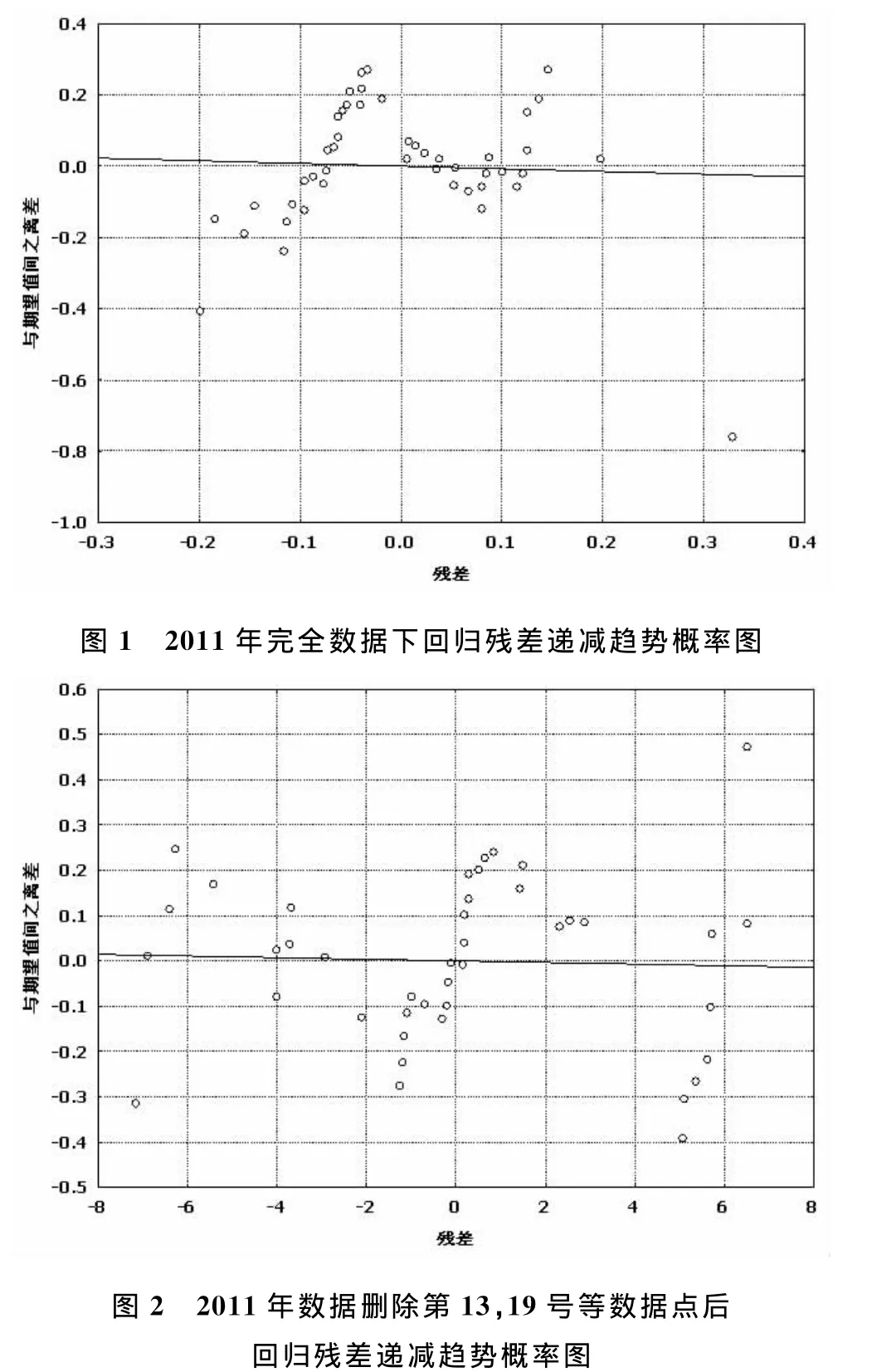

接著,來分析隨機(jī)誤差項(xiàng)之間是否為方差齊性,我們觀測殘差之遞減趨勢概率圖,刪除前如圖1所示,刪除后如圖2所示。

由圖1和圖2可知,刪除前后兩圖均有明顯的規(guī)律性變化趨勢,即先是逐漸上升,到最高點(diǎn)后下降,然后又是一個上升下降過程,刪除后又多一個上升過程。盡管兩圖基本上符合趨勢線應(yīng)與橫坐標(biāo)軸盡可能重合的要求,但對于散點(diǎn)圖應(yīng)具有隨機(jī)性,不應(yīng)具有明顯的規(guī)律性的要求,兩圖均不符合,因此,刪除前后均存在異方差,只是刪除前后兩者的變化還是有些不同。

關(guān)于隨機(jī)誤差項(xiàng)正態(tài)性的判斷,由回歸殘差半正態(tài)概率圖可知,刪除前,隨機(jī)誤差項(xiàng)較好地符合正態(tài)性要求,刪除后隨機(jī)誤差項(xiàng)與正態(tài)性要求則相差較大,因此,刪除前后,隨機(jī)誤差項(xiàng)正態(tài)性變化較大。

綜上所述,可知這些被懷疑為異常的點(diǎn),對于回歸系數(shù)的顯著性、自變量之間的復(fù)共線性以及殘差的正態(tài)性方面均有較大影響,確實(shí)對建模產(chǎn)生了比較大的影響,因此,可以判斷這些點(diǎn)構(gòu)成建模的強(qiáng)影響點(diǎn)。

根據(jù)相同的方法,將2010年和2009年的結(jié)果直接給出。

對于2010年和2009年數(shù)據(jù),均將第18號(阿根廷Merval)、第42號(葡萄牙PSI120)、第43號(埃及CMA指數(shù))診斷為異常點(diǎn)。

根據(jù)以上3年的診斷分析,均未檢測出中國的3個指數(shù)第1號(上證指數(shù))、第2號(深證成指)、第3號(滬深300)異常,這意味著中國的這3個指數(shù)是處于這46個指數(shù)所組成的數(shù)據(jù)集中的數(shù)據(jù)主體,從數(shù)據(jù)物理結(jié)構(gòu)的角度看,中國股市并未表現(xiàn)出異常。

這個結(jié)論似乎與人們目前對中國股市的印象大相徑庭,因?yàn)槲覀冎溃鼉赡曛袊墒写_實(shí)表現(xiàn)不佳,如表4所示。

表4 2011年、2010年、2009年46個指數(shù)的年漲跌幅及排名

(續(xù)表4)

由表4可知,2011年上證指數(shù)跌幅達(dá)22.899%,位居第38名,深證成指跌幅達(dá)29.853%,位居第42名,滬深300跌幅達(dá)26.458%,位居第41,在全部46個指數(shù)中全部墊底。2010年上證指數(shù)跌幅達(dá)13.431%,位居第44名,深證成指跌幅達(dá)7.943%,位居第41名,滬深300跌幅達(dá)11.512%,位居第43名,也是全部墊底,只是2009年比較好,全部進(jìn)入前10名。而這與近3年中國經(jīng)濟(jì)狀況是否相符呢?中國股市是否是中國經(jīng)濟(jì)形勢的晴雨表呢?我們看表5。

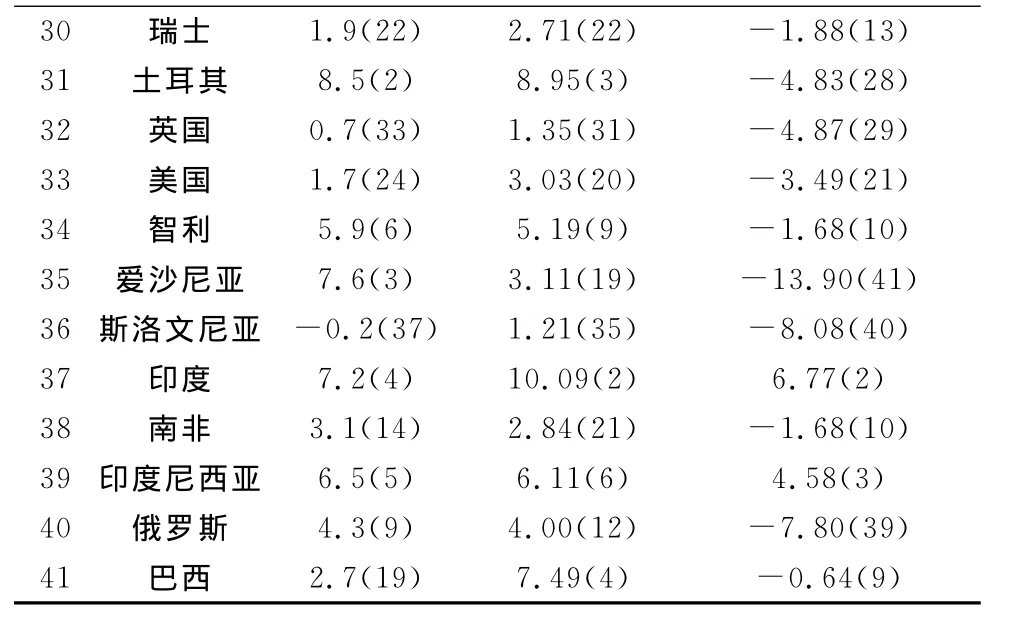

表5 2011年、2010年、2009年經(jīng)合組織GDP增長率數(shù)據(jù)

30 瑞士 1.9(22)2.71(22)-1.88(13)31 土耳其 8.5(2)8.95(3)-4.83(28)32 英國 0.7(33)1.35(31)-4.87(29)33 美國 1.7(24)3.03(20)-3.49(21)34 智利 5.9(6)5.19(9)-1.68(10)35 愛沙尼亞 7.6(3)3.11(19)-13.90(41)36 斯洛文尼亞 -0.2(37)1.21(35)-8.08(40)37 印度 7.2(4)10.09(2)6.77(2)38 南非 3.1(14)2.84(21)-1.68(10)39 印度尼西亞 6.5(5)6.11(6)4.58(3)40 俄羅斯 4.3(9)4.00(12)-7.80(39)_41 巴西 2.7(19)7.49(4)-0.64(9)

由表5可知,近3年中國在經(jīng)合組織的41個成員國和非常成員國中GDP增長率牢牢占據(jù)第一的位置,這與中國股市的情況形成了鮮明的反差。那么該如何看待這一現(xiàn)象呢?

我們知道,中國股市已走過了近22年,在這個過程中,對于證券市場如何規(guī)范與發(fā)展,對于上市公司如何扶持與監(jiān)管,對于投資者如何進(jìn)行風(fēng)險(xiǎn)提示與教育,對于如何既要發(fā)揮金融行業(yè)服務(wù)實(shí)體經(jīng)濟(jì)的積極作用,又要注重防范金融風(fēng)險(xiǎn),各個方面的專家學(xué)者一直以來都在進(jìn)行著探討與爭論。

3 結(jié)論及政策建議

根據(jù)以上實(shí)證分析,均未檢測出中國的3個股市指數(shù)異常,這意味著從數(shù)據(jù)物理結(jié)構(gòu)的角度看,中國股市并未表現(xiàn)出異常。為了可靠起見,我們考慮是否會有“掩蓋現(xiàn)象”(即強(qiáng)影響片中的個別點(diǎn)的影響可能被某些其余點(diǎn)的作用所掩蓋,使得這些個別點(diǎn)在常規(guī)檢測時并無異常表現(xiàn),從而造成判斷的遺漏)發(fā)生,為此,我們單獨(dú)將中國的這3組數(shù)據(jù)主觀地先假定其異常,然后將這3組數(shù)據(jù)從原始數(shù)據(jù)集中刪除,再對剩余數(shù)據(jù)所組成的數(shù)據(jù)集作回歸,觀察回歸后表征回歸效果的各個指標(biāo)與完全數(shù)據(jù)時的各個指標(biāo)是否有較大的變化,經(jīng)過嚴(yán)格檢測,各個指標(biāo)與完全數(shù)據(jù)集幾乎沒有差別,這完全符合本文開頭部分所述觀點(diǎn),即單獨(dú)一個或若干個點(diǎn)不應(yīng)該對建模產(chǎn)生嚴(yán)重影響,如果符合這個條件,那么就可以認(rèn)為,這一個或若干個點(diǎn)不是異常點(diǎn)。因此,可以斷定,從數(shù)據(jù)本身物理結(jié)構(gòu)的觀點(diǎn)看,中國股市并未表現(xiàn)出異常。

政策建議歸納起來,可從以下三個方面進(jìn)行總結(jié)。

首先,從監(jiān)管層面來說,應(yīng)從以下幾方面加強(qiáng):(1)健全發(fā)展金融市場的法律和公共政策,完善市場基礎(chǔ)設(shè)施,使市場能夠充分發(fā)揮作用,逐步擺脫行政管制的影響,代之以相應(yīng)的市場約束機(jī)制;(2)建立對金融風(fēng)險(xiǎn)的早期識別、預(yù)警和處置機(jī)制,以防范系統(tǒng)性金融風(fēng)險(xiǎn)、維護(hù)經(jīng)濟(jì)金融安全;(3)制定信息披露的規(guī)則并監(jiān)督執(zhí)行,使投資者有足夠真實(shí)及時的信息以識別風(fēng)險(xiǎn);(4)建立和完善信用體系,對違法違規(guī)者加大打擊力度;(5)繼續(xù)降低各種交易費(fèi)用,提振股市信心,加強(qiáng)保護(hù)中小投資者的各種措施。

其次,從上市公司和中介機(jī)構(gòu)方面來講,應(yīng)該做好以下工作:(1)完善公司的治理結(jié)構(gòu),樹立長期發(fā)展的理念;(2)把主要精力放在提高業(yè)務(wù)質(zhì)量和為客戶服務(wù)上;(3)嚴(yán)格履行上市公司的各項(xiàng)承諾,本著對股東負(fù)責(zé)的精神,注重股東的利益訴求。

最后,從廣大投資者特別是中小投資者方面來說,要樹立風(fēng)險(xiǎn)意識,提高自己的甄別能力,樹立理性投資的觀念,根據(jù)自己的實(shí)際情況,量力而行,適可而止。

中國現(xiàn)在已是世界第二大經(jīng)濟(jì)體,中國股市為中國經(jīng)濟(jì)的發(fā)展做出了重要貢獻(xiàn),中國股市的發(fā)展和完善不是一蹴而就的,判斷股市發(fā)展也要綜合考慮,既要參考發(fā)達(dá)國家股市的一般規(guī)律,更要考慮中國的現(xiàn)實(shí)國情,中國股市具有新興加轉(zhuǎn)軌的特征,這一情況還將持續(xù)一個時期。相信有中國經(jīng)濟(jì)的強(qiáng)大基礎(chǔ)和發(fā)展后勁,中國股市的前景一定是非常光明的。

[1]白雪梅.中國股市與經(jīng)濟(jì)增長的非線性依從關(guān)系研究[J].統(tǒng)計(jì)研究,2010(6):40-45.

[2]王永巧,劉詩文.基于時變Copula的金融開放與風(fēng)險(xiǎn)傳染[J].系統(tǒng)工程理論與實(shí)踐,2011(4):778-784.

[3]王正位,王思敏,朱武祥.股票市場融資管制與公司最優(yōu)資本結(jié)構(gòu)[J].管理世界,2011(2):40-47.

[4]徐建國.中國 A股指數(shù)的過度波動[J].金融研究,2010(8):94-111.

[5]周暉.貨幣政策股票資產(chǎn)價(jià)格與經(jīng)濟(jì)增長[J].金融研究,2010(2):91-101.

[6]張兵,范至鎮(zhèn),李心丹.中美股票市場的聯(lián)動性研究[J].經(jīng)濟(jì)研究,2010(11):141-151.

[7]趙果慶,田存志.中美兩國三地股指的同步性與傳導(dǎo)機(jī)制——基于次貸危機(jī)以來道瓊斯、恒生和上海綜合指數(shù)日 數(shù) 據(jù) [J].系 統(tǒng) 過 程 理 論 與 實(shí) 踐,2011(6):1029-1038.

[8]趙文勝,張屹山,趙楊.短期國際資本流動對中國市場變化的反應(yīng)分析[J].數(shù)量經(jīng)濟(jì)技術(shù)經(jīng)濟(jì)研究,2011(3):104-117.