優化開發區產業發展初探——以福州市轄區為例

2013-10-19 05:01:30王佳韡吳一凡

科技視界 2013年29期

王佳韡 吳一凡

(福建師范大學 地理科學學院,福建 福州 350007)

0 引言

主體功能區作為新興的區域經濟協調發展概念,目前研究多從主體功能區的整體概念出發,對四個分區的單獨研究相對較少。優化開發區域作為主體功能區的重要組成部分,是經濟比較發達、人口比較密集、開發強度較高、資源環境問題突出的區域[1]。目前對優化開發區的研究多屬于定性研究,涉及生態補償機制[2]、耕地保護問題[3]、經濟增長模式[4]探討等問題,另外李禾等對云南省優化開發區產業結構優化問題進行初探[5],但從行業發展空間配置角度探討優化開發區產業結構升級的文章仍相對欠缺。本文以2008-2020年福建省主體功能區劃中整體處于優化開發區內的福州市轄區為例[6],通過分析福州市轄區的產業結構現狀、空間配置,探討優化開發區產業結構升級方向。

1 福州市轄區優化開發區產業結構分析

在省域主體功能區劃層面上,福州市轄區(包含鼓樓區、臺江區、倉山區、晉安區、馬尾區)為優化開發區域,位于福建省東部、閩江下游,基礎較為雄厚,開放程度高,是福建經濟發展水平較高的區域,以鼓樓區和臺江區的人口密度最高,達19714.29 人/平方公里和25055.56 人/平方公里,另外倉山區、馬尾區、晉安區的人口密度依次為5429.58 人/平方公里、857.65 人/平方公里、1428.57 人/平方公里。此外福州市轄區開發程度總體較高,鼓樓區、臺江區和倉山區的經濟發展水平較高,經濟密度達203373.5 萬元/平方公里、137413.7 萬元/平方公里、20484 萬元/平方公里,馬尾區和晉安區的經濟密度依次為11448.89 萬元/平方公里、4883.47 萬元/平方公里。

1.1 產業結構綜合分析

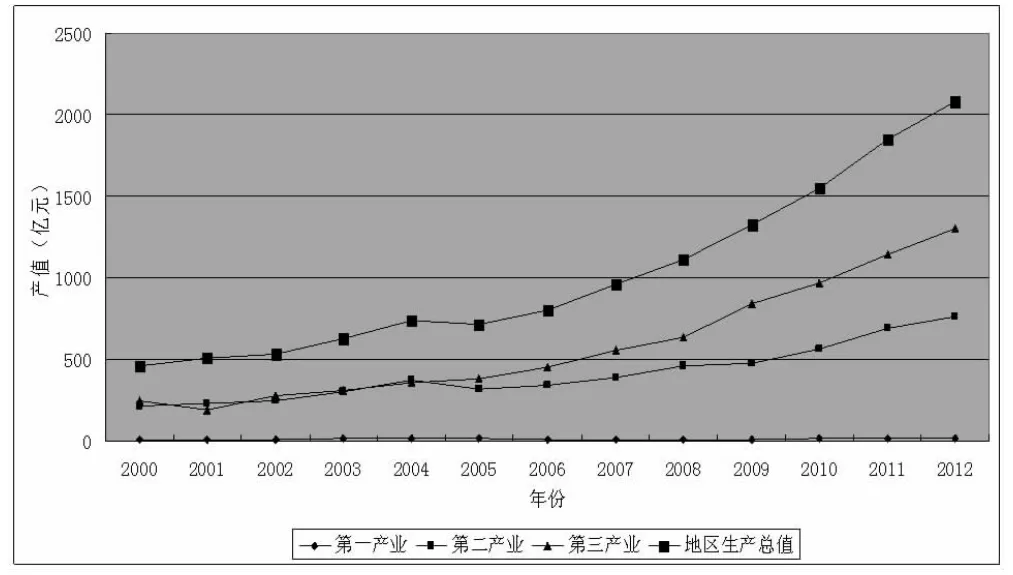

選取2000-2012年福州市生產總值和三次產業產值,如圖1 所示。由此可以看出福州市轄區地區生產總值整體呈上升趨勢,其中2005年地區生產總值略有下降,以此為拐點分為兩個階段,在2000-2004年間相對平穩增長,年均遞增率9.69%,2005-2012年間則以相對快的速度增長,年均遞增率14.25%。

另外,三次產業的增長速度有較大差異,第一產業長期處于相對低的水平,且增長緩慢,產值變化幅度較小。二、三產業在第一階段內,二者的增長幅度及變化規律相近,均成緩慢波動上升趨勢;到第二階段,二、三產業在2005年的調整后,增長速度明顯提升,且第三產業產值超過第二產業,呈現快速增長態勢。

1.2 產業結構變動度比較

產業結構變動度是反映區域產業結構的調整幅度,其調整的時間點與強度對經濟發展狀況密切相關,表示某一地區一段時期內三次產業構成變化值的絕對值之和[7],計算公式為:

式中:K 為產業結構變化值,Qij為末期i次產業構成百分比,Qi0為基期同此產業構成百分比。K 值越大說明產業結構變化幅度越大。

本文以福州市轄區2001年為基期,以12年的三次產業構成百分比,計算出各時間段產業結構變動度,如圖2 所示。福州市轄區第一產業結構變動度緩慢,12年間僅變動1.4 個百分點,可見福州市轄區在該時期對農業的調整力度較弱,其中2005年的調整較為顯著;第二產業和第三產業則呈現三年一周期的波動調整,且第三產業調整力度超過第二產業,使得第三產業在2005年后超過第二產業,成為地區經濟的主要拉動力量。

圖1 2000-2012年福州市轄區三次產業及地區生產總值

圖2 產業結構變動度

1.3 行業產值對比

以福州市轄區2011年各行業的產值情況為例,第二產業產值567.38億元,占地區生產總值的36.72%,其中工業占71%,主導行業和主要產品產量增勢較好;建筑業占29%,在建重點項目。第三產業產值965.46億元,占地區生產總值的62.84%,以批發零售業、金融業、租賃商務服務業為主,依次占第三產業的23%、15%、11%,仍以大批量簡單的商品集散為主要拉動,商務金融等的內生帶動作用沒有充分發揮,整體處于產業鏈的相對低端,在主體功能優化開發區的背景下,福州市轄區的產業結構需要進一步升級。

2 福州市轄區優化開發區存在的問題

圖3 2011年福州市轄區第二、三產業各行業地區生產總值占比

2.1 第一產業調節速度緩慢

福州市轄區第一產業對經濟的拉動作用較小,主要種植經濟作物,自2005年起,福州市逐步建立現代農業技術創新基地,當年即有福建福銘食品有限公司等13 家企業入駐,因而福州市轄區的第一產業應繼續發展高科技農業,對接臺灣高科技農業。

2.2 第二產業缺乏競爭優勢

福州市轄區第二產業的作用在逐漸減弱。從福建省第二產業的分布來看,工礦業主要集中在三明、龍巖等內部地區,煙草制造業和輕紡工業等則以泉州、廈門為主,因此福州市第二產業優勢本身并不突出。另外21 世紀以來,福州市工業轉變方式,加快推動產業轉型升級,工業加速向南北“兩翼”四縣(市)集聚,形成機械裝備、紡織服裝、輕工食品等3 個千億產業集聚和4 家百億企業。2011年市轄區規模以上工業增加值僅占福州市的33.35%,其中輕工業比重工業為8.02:11.84,且布局分散規模偏小且職能雷同,因而從區域分工、政策導向的角度,工業勢能未能轉化為城市綜合發展勢能,第二產業無法成為帶動福州市轄區經濟的主力。

2.3 第三產業結構需調整

福州市轄區第三產業自2005年后超越第二產業發揮龍頭引領作用,其結構占比逐年增加,2011年市轄區第三產業產值占福州市的67.29%,所轄五區均以批發零售業為產值最大行業,新興產業比重低,可發展潛力大,并具有各自發展特色。鼓樓區金融業為第二重要行業,全年引進注冊資金千萬元以上企業241 家,新增百家限額以上商貿企業,全區社會消費品零售總額占全市近1/3。臺江區則以信息傳輸、計算機服務、軟件業為第二行業,擁有海峽電子商務產業基地,已有臺灣正品網、臺灣創龍科技、福州兩岸經貿發展等40 家企業正式簽約入駐,總注冊資金達5億元。倉山區的房地產業發展迅速,成為第二大行業,建成、在建的大型商貿項目14 項,總投資約358億元。晉安區則以交通運輸、倉儲、郵政業輔助帶動,整合提升東部片區物流集聚帶,扶持發展盛輝、盛豐、宏捷等全國百強物流企業。馬尾區的第二大行業是金融業,落實發展總部經濟、研發中心、創意產業,商貿、物流業加快發展,海峽水產品交易中心與20 多個國家和地區實現貿易往來,年交易量超過200 萬噸。由此可見,要進一步升級福州市轄區的產業結構,不僅要發揮商品集散地的區位優勢,更要挖掘各區內在的行業特色,挖掘科技、金融、商貿、物流、教育、文化等行業潛力。

3 優化開發區產業升級方向

3.1 優化空間結構,調整城鎮布局

福州市轄區適當擴大金融服務業、旅游休閑、產業發展空間,合理配置城市、生活、交通、公共服務設施,保持并逐步擴大綠色生態空間,控制城市蔓延擴張速度,防止工業園區分散導致低效利用。明確城市功能定位和產業定位,構建功能互補、資源共享、有機連接和有序流動的城鎮體系,促進區域的整體形象和綜合競爭力,建立一個區域性中心城市。

3.2 優化產業結構,引導發展方式

福州應強化中心城市功能,突出發展第三產業,提升服務業在全省經濟中的比重,優化產業集聚發展,推動科技含量高、資源消耗少、環境破壞小、附加值高、產業帶動力強的產業發展,打造以資源節約型和環境友好型為支撐的產業體系,如加快發展集研發、營銷、結算、資本運營等功能于一體的總部經濟,形成一批具有較強競爭力的產業集團,提升核心城市的輻射帶動功能和綜合競爭力。根據福州市轄區的土地、大氣、水資源、環境等承載力,提高產業準入門檻,通過單位土地面積的資源承載量控制項目產業的水耗、能耗、污染物排放標準,使產業向高集約化方向發展。投資重點轉向金融、物流、旅游等生產性現代服務業,積極發展商貿、房地產等生活性傳統服務業,培植社區、咨詢、會展、中介、電子商務、信息和法律服務等新興服務業。同時推動工業集中發展,形成較為完整、上下游配套的產業鏈和產業集群,大力發展高新技術產業,培育發展戰略性新興產業,積極參與長三角、珠三角產業協作與對接,構建現代產業體系,通過組織創新、技術創新和制度創新,大力實施品牌戰略、創新戰略、信息化戰略和可持續發展戰略,推進形成具有全球競爭力的產業集群[8]。

3.3 優化人口分布,控制生態格局

引導福州市轄區內的人口從過度密集的臺江區、鼓樓區,轉移到周邊的重點發展區域,同步調整空間與產業優化,合理控制中心城人口規模,形成合理有序的人口分布格局。與此同時,將城市周邊和交通沿線的景觀生態建設作為一個城市綠化隔離帶,確保基本農田面積和綠化生態用地,有效控制污染物排放閩江下游,加強生態水土保持和內河整治,形成景觀生態宜居環境。

4 小結

在福州市轄區的產業結構上,第一產業發展緩慢,第二產業區位優勢較弱,第三產業逐漸成為經濟發展主要拉動力,但內部行業結構仍相對粗放,金融、科技等行業經營與產值較小,因而第三產業的可發展空間最大,配合優化開發區產業結構的轉型升級政策,福州市轄區的產業發展方向應集中在節能、環保、安全、質量、技術、區域協調等領域,重點在于,創造有利的市場環境,轉變經濟發展方式,著力提高自主創新能力,參與國際競爭,促進分工水平,引領全省區域經濟協調發展。

[1]中華人民共和國國民經濟和社會發展第十一個五年規劃綱要:第五篇(第20章)[Z].2006(3).

[2]劉銀喜,任梅.生態補償機制中優化開發區和重點開發區的角色分析:基于市場機制與利益主體的視角[J].中國行政管理,2010(4).

[3]嶗園.優化開發區和重點開發區的耕地保護問題[J].上海土地,2008(6).

[4]周杰,鄧玲.自然資源價格糾偏與優化開發區經濟增長模式轉變[J].科學管理研究,2008(2).

[5]李禾,武友德,李青.云南省優化開發區產業結構優化初探[J].資源開發與市場,2008,24(8):718-721.

[6]福建省主體功能區劃[Z].福建師范大學地理研究所,2009,4.

[7]周振華.產業結構優化論[M].上海人民出版社,1997.

[8]張儀.基于海西建設的福州市主體功能區規劃研究[D].福建師范大學,2010.

猜你喜歡

房地產導刊(2022年5期)2022-06-01 06:20:14

中國核電(2021年3期)2021-08-13 08:56:36

建材發展導向(2021年12期)2021-07-22 08:06:48

建材發展導向(2021年7期)2021-07-16 07:07:52

中學生數理化(高中版.高二數學)(2021年12期)2021-04-26 07:43:48

中學生數理化(高中版.高考數學)(2021年12期)2021-03-08 01:28:50

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

現代企業(2015年2期)2015-02-28 18:45:09