同業資產期限錯配之禍

2013-10-15 07:41:30胡月曉

證券市場周刊 2013年55期

胡月曉

同業資產大擴張和期限錯配是“錢荒”的基礎,央行放水只能讓延后的“錢荒”烈度更大。

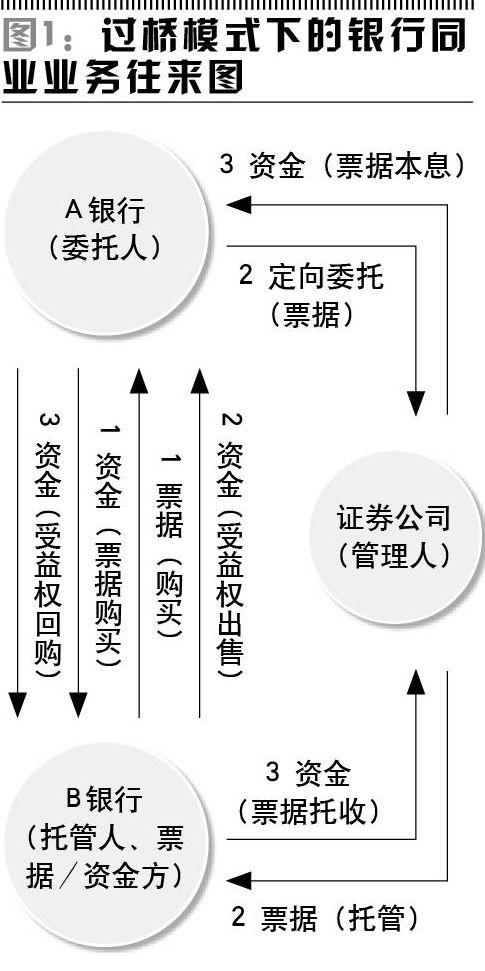

在滿足監管和報表管理要求的前提下,銀行采用兩種過橋的同業創新合作模式,一是票據過橋模式,二是委托貸款模式。

票據過橋模式操作流程如圖1所示,具體為:第一:A銀行購買B銀行的票據,并將資產定向委托證券公司管理;第二:A銀行將資產管理受益權轉讓給B銀行,并約定回購;第三:A銀行回購受益權(資管合同到期結束)。

在這種交易結構下,A銀行為過橋銀行,B銀行為票據/資金的提供方。B銀行達到了報表管理的要求,并獲得投資票據的利息收入。B銀行賣出票據資產,并以回購形式向同業融出一筆資金(以A銀行委托證券公司管理的資產做抵押)。B銀行通過上述交易后,票據類資產由表內轉向了表外,表內的信貸資產置換成了同業資產。

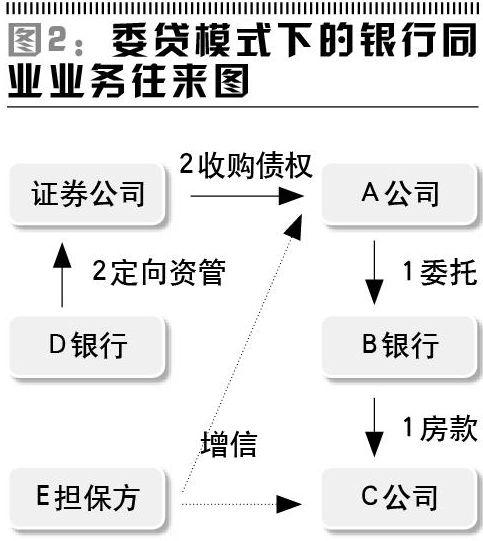

而委托貸款模式的操作流程如圖2所示,具體過程為:1.A公司委托B銀行貸款給C公司;2.D銀行以自有資金向證券公司發起定向資產管理計劃,專門用于收購A公司的債權(委貸收益權);3.(可選)E銀行(或資產管理公司)對A或C進行擔保。

在上述流程中,D銀行的收益是進行了合規的信貸發放,證券公司獲得了通道費收入,擔保方則取得擔保費收入。

通過券商中介委托貸款形式,銀行將信貸資產轉化為同業資產,化解了貨幣當局對銀行的信貸規模管控。社會融資發展背后的動力,等同此理。

問題是,央行放水并不能解決銀行同業資產業務期限錯配的根本問題。

由于存款市場格局相對穩定,短時間內難有提高,致使銀行在擴大同業資產經營中,必然會選擇貨幣市場籌措資金。為應對迅速提高的同業資產規模,借助同業資產在貨幣市場進行融資操作,非常便利。在中國現階段貨幣市場就集中表現為同業資金市場和短期理財市場的快速發展。隨著監管的規范和貨幣投放因“熱錢”消停而突然減速,貨幣市場上“錢荒”現象立即爆發。

銀行同業資產擴張中的短存長貸經營行為,是最終造成“錢荒”的基礎;期限錯配存在有自我膨脹機制,“放水”是救不了的。

銀行同業資產期限錯配在資金寬裕時如糖蜜,在資金緊張時卻如禍水。銀行并非不懂,但貨幣當局長期實行的一緊就放”的行為,蒙蔽了銀行雙眼,激進、風控不強的機構將為此付出代價。

如果央行一如既往擴大投放,且投放強度足夠大,那么銀行同業資產規模會以更快速度擴張,直到央行放錢速度跟不上,直到爆發“錢荒”為止。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

雜文月刊(2016年1期)2016-02-11 10:35:51

上海國資(2015年8期)2015-12-23 01:47:31

現代企業(2015年8期)2015-02-28 18:54:47