債市仍有一丁點機會

2013-10-15 10:44:53比爾·格羅斯

證券市場周刊 2013年55期

比爾·格羅斯

格羅斯不認同市場預期的聯邦資金利率在2015年底會高于1%的說法,他堅持一旦量化寬松退出,并且政策利率成為焦點,那么聯邦資金利率會在長期內低于預期水平,債券市場比想象的要好。當下債券的投資要領則在于防范久期風險,抓住息差和波動帶來的機會。

我討厭烏鴉,我妻子蘇討厭蟲子,但是正如大部分已婚夫婦一樣,我們已經學會了求同存異。烏鴉會吃掉蟲子,蟲子也吃蟲子,這是一種符合自然規律的科學。

“討厭”是一個感情色彩比較強烈的詞匯,“不喜歡”或者“不太喜歡”可能更合適。對于任何生物來說,自然本身相當公平,包括我們人類。因此,也許我們這一代人應該從上一代中學會一些教訓,并且進行思考,這些教訓也許是“自然的”,也許不可理解的中性。人生中總是存在永遠不是新鮮并且完全不能回答的問題。

比如:(1)投資者想知道到底發生了什么;(2)為什么美聯儲看起來改變了主意;(3)根據目前的情況,未來會是什么樣的狀況?在美聯儲9月份議息會議之前的幾天,我猜想美聯儲會“修修補補而不是推倒重來”,這樣做看起來更接近最終結果,但我的預測并不完全準確,它們拒絕做預算,不確定的經濟狀況就是最好的解釋。本·伯南克之流選擇什么事都不做,就像大自然看著烏鴉和蟲子相互斗爭而作壁上觀一樣。然而,爭論實際上都是方案中的噪音。美聯儲終有一天必須削減、停止并且廢除量化寬松,它不能繼續每年向其資產負債表中增加一萬億美元,而期望不會發生任何事情——要么加速通貨膨脹,要么美元貶值,要么公司繼續不愿進行投資,因為投資的回報率非常低并且不能接受。在未來的某一天,量化寬松政策必須退出。就像大自然一樣,死亡和創造性破壞看起來是“大型經濟方案”的一部分。

然而,對于債券以及其他資產的投資者來說,最為重要的不是削減的時機,也不是量化寬松的終結,而是政策性利率:(1)在多長時間內保持現狀;(2)在高度杠桿化的經濟中,長期中性利率應該是多少;(3)受到限制的中央銀行是否能夠讓投資者相信其知道答案并且值得信賴?

為市場定價、驅動經濟和投資決策的是包括即期和遠期在內的政策利率,量化寬松政策只是相當不確定和缺乏流動性時期的必要藥物。既然已經恢復至更為確定和更具流動性的狀況,政策利率就應該發揮指導作用。作為未來的美聯儲主席,珍妮特·耶倫與經常提及的邁克爾·伍德福德一樣,這位出身哥倫比亞大學的教授2012年曾經在杰克遜霍爾發表演講,他看起來已經成了為私人部門提供指引和標準的哲學大師,他現在試圖說服投資大眾相信美聯儲能夠實現既定的目標。

但是,如果量化寬松政策很快退出,我認為投資者應該相信他,并照他說的去投資。投資者應該知道未來會發生壞事,但現在應該享受暴風雨來臨之前的平靜。在債券方面,一個非常清晰的信號就是,如果美聯儲指導具有任何可信度,在2016年之前就不會提高政策利率。關于政策利率水平及最終上行路徑的指引方面,需要問的關鍵問題是杠桿過高的經濟體能夠承受多高的利率?土撥鼠會啃掉多少木頭?沒有人真的知道這些問題的答案,但我們正在尋找答案。過去6-12個月,30年期抵押貸款的利率已經上調125個基點,看起來已經降低了新房開工數量及非常重要的抵押貸款再融資。在9月份的新聞稿中,美聯儲現任主席伯南克一再強調優惠利率適用的“財務狀況”,“從削減到減少”可能是美聯儲未來的政策思路。

當然,30年期抵押貸款利率與政策利率及其未來定價息息相關。總之,所有收益率就是一個經濟體為了以歷史平均水平增長所適用的收益率,即真實增速2%-3%、名義增速4%-5%,包括國債收益率、抵押貸款收益率、公司收益率及信用卡收益率。對沖基金Bridgewater的創始人Ray Dalio就深信這種理論。Dalio寫道,Bridgewater的目標就是實現“完美的去杠桿化”,這需要承受少許的違約,并最終恢復投資者承擔風險的意愿。當然,完美的去杠桿化是通過金融壓制的利率形式犧牲私人市場的儲蓄者,而且完美是以持有人的眼光看待,如果美聯儲(及Dalio)的目標是恢復以舊常態增長,那么就不存在與長期內保持反常低利率相比更為完美的去杠桿化解決方案了。太平洋投資管理公司(PIMCO)認為,耶倫、伍德福德和Dalio是正確的。如果你希望相信一件事情,并且只相信一件事情,那么就應該是:一旦量化寬松退出,并且政策利率成為焦點,那么聯邦資金利率會在長期內低于預期水平。目前,市場(及美聯儲)預計,聯邦資金利率在2015年底會高于1%,在2016年12月之前會再次提高1個百分點。

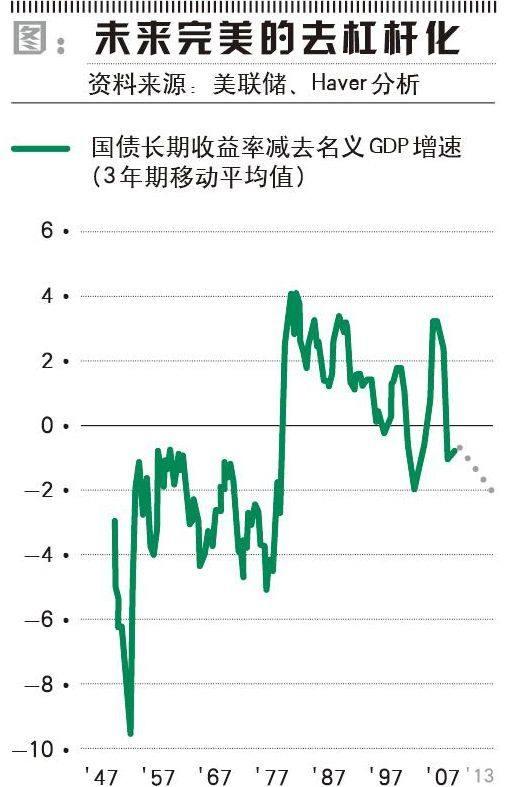

由于過去幾個月中我們剛剛經歷的事情,我認為,2016年的目標不會實現。我們已經看到,國債收益率目前為3%,30年期抵押貸款的利率為4.5%,而美國經濟就像一只剛探出頭來又準備再次縮回去六個月的土撥鼠一樣。美國(及全球經濟)可能必須在數十年內適應金融壓制——以及因此而導致的低政策利率。如圖所示,美國經濟最近一次出現高杠桿時(20世紀40年代初),為了實現“完美的去杠杠化”,10年期國債利率低于名義GDP增速3個百分點用了超過25年。也就是說,10年期國債的收益率需要接近1%,而政策利率為25個基點,直至2035年左右!我不會頑固堅持自己的觀點,2013年的4-6月份就給了我一個教訓,即低收益率可以在一夜之間變成高收益率。但是,收益率目前仍然處于反常的低位。如果不壓制未來的政策利率,高度杠桿化的美國及全球經濟不能“完美”地去杠桿,并且投資者會面臨更大的波動性。

投資意義

未來政策利率會更低,并且目前的水平沒有被市場充分認識到。債券投資者應該預期,未來幾年會出現一個平靜期。投資組合應該強調前端到期期限的頭寸,美聯儲的遠期指導可以穩定這些頭寸的收益率,并且30年期機構抵押貸款中已經考慮到了相關的波動性。由于政策利率保持低位,投資者應該選擇抗通脹國債(TIPS),以及避免任何較長的期限,例如7-10年的到期期限(養老金基金等負債結構的多頭)。PIMCO認為,如此構建的投資組合未來幾年可以產生4%的回報率。

債券投資者的重點必須足夠簡單:在這個新時代中,短期收益率不可能再低,收益率曲線、波動率及可接受的信貸息差應該成為投資者的指引。久期及其強大的執行息差正在從夜空中消失,尤其是對于10年期和30年期的資產來說。大自然或者市場不會關心你的損失,也不會關心你從股票/債券組合中獲得兩位數回報的希望。投資者應該成為容易滿足的牛,而不是貪婪的烏鴉,并且在不斷增加的確定性中尋找機會,美聯儲及其遠期指引應該成為你生存的最好賭注。

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

客聯(2022年6期)2022-05-30 08:01:40

西夏學(2020年2期)2020-01-24 07:42:42

中國外匯(2019年18期)2019-11-25 01:42:02

山西省政法管理干部學院學報(2019年3期)2019-07-25 12:30:28

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

中國工程咨詢(2017年12期)2017-01-31 02:57:00

公民與法治(2016年22期)2016-05-17 04:20:23

數學理論與應用(2016年1期)2016-02-28 09:26:09