基于VAR模型的金融創新與產業結構調整關系研究

2013-10-13 09:17:00李媛媛

河北工業大學學報 2013年4期

李媛媛,金 輝

(1.河北工業大學 經濟管理學院,天津 300130;2.河北工業大學 機械工程學院,天津 300130)

0 前言

20世紀80年代以來,全球金融制度創新、產品創新、交易方式創新和服務創新層出不窮,金融創新的力度、廣度與深度超越此前的任何階段,極大地提高了金融效率,成為全球經濟發展的亮點.金融創新可以更廣泛的分散風險、改變金融機構的競爭形態,其對經濟運行的效率和穩定性的影響具有毋庸置疑的重要性.然而,金融創新是一把雙刃劍.伴隨著金融創新形式的多樣化、深度的增加,致使美國虛擬經濟的發展與實體經濟嚴重脫節,同時伴隨出現了此前未曾關注的新型風險,如“忽略風險”[1]、“復雜風險”(Brunnermeier,2009)[2]、對手風險(Krishnamurthy,2010)[3]和資產急售風險(Caballeroand Simsek,2009)等.這些新型風險不僅使得危機觸發概率有所提升,也使得金融危機的不利影響與傳導機制呈現出加速和放大的效果,從而為美國爆發金融危機埋下了伏筆.此次金融危機的發生、發展,金融泡沫的破裂,金融服務業大幅縮水,深刻的揭示了虛擬經濟不能脫離實體經濟而獨自發展,這給世界各國提供了深刻的教訓.

然而,中國與美國等西方國家存在根本不同,美國是金融創新過度,而中國是金融創新不足,金融創新產品相對單一,結構與功能不完善,金融衍生產品市場的發展遠遠落后于西方發達國家.隨著我國經濟體制改革的不斷深化,尤其是加入WTO后金融開放進入規范化、程序化時期,開放進程大大加快,我國金融業對金融創新的重視和參與程度越來越高,金融創新進入了一個發展高潮期.我國如何抓住此次契機全面提升經濟實力,成為我國當前面臨的現實難題.

產業結構調整是我國“十二五”時期重要任務之一.調整產業結構既是實現經濟發展方式轉變、增強可持續發展能力的重要手段和途徑,也是拓展發展空間、提升持續發展水平的戰略重點.[4]因此,以發展實體經濟為依托,深化金融創新,實現金融創新與產業經濟有機結合成為理論研究重點關注的課題.目前,國內外關于金融創新與產業結構調整之間的關系進行專題研究的文獻較少,大多集中于探討金融創新與金融發展之間關系;金融發展與產業結構之間的關系,以及金融創新與經濟增長之間的關系.正是基于此,本文將以1992-2011年的金融創新與產業結構調整數據作為研究對象,試圖通過實證研究來探尋金融創新與產業結構調整之間的關系,為加快金融創新促進實體經濟發展提供可借鑒的思路與方法.

1 研究設計

1.1 研究方法

本文將采用向量自回歸模型(VAR)對金融創新與產業結構調整之間的關系進行分析.向量自回歸模型(VAR)是由西姆斯(C.A.Sims,1980)提出的,是處理多個相關經濟指標的分析與預測最常用、最容易操作的模型之一.該模型克服了傳統計量經濟方法以經濟理論為基礎描述變量關系的缺陷,基于數據的統計性質建立模型,而且還可以對經濟變量進行因果檢驗、方差分析等.本文將構建VAR模型,并通過Johansen協整檢驗、Granger因果檢驗等說明金融創新與產業結構調整之間的關系.

1.2 指標選取及數據來源

從動態角度來看,產業結構調整包括產業結構合理化和產業結構高度化兩個維度.因此,本文將從這兩個方面對產業結構調整進行衡量.產業結構合理化主要是產業之間的協調能力及關聯水平的提升.綜合考慮實際情況,借鑒干春暉(2011)[5]的研究,將選取泰爾指數(TL)作為產業結構合理化的衡量指標.其計算公式如下:

其中:Y代表產值,L代表就業人數,i代表第i個產業,n代表產業部門數.當經濟處于均衡狀態下,TL=0.若泰爾指數不為0,就意味著該時期產業結構偏離均衡狀態,產業結構處于不合理的狀態.

產業結構高度化是指產業結構從低水平狀態向高水平狀態的發展,是對產業結構升級的衡量.本文將采用第三產業產值與第二產業產值之比(TS)作為產業結構高度化的度量.當TS值處于上升趨勢時,表明該時期產業結構在不斷升級,經濟向著服務業的方向發展.

關于金融創新程度的衡量,從國內外相關研究來看,不同的學者根據研究情況建立了不同的金融創新評價指標.Patricio Arrau(1995)在《發展中國家的貨幣需求:評估金融創新的作用》文中,采用M2/M1指標表示金融創新過程中貨幣總量被替代的貨幣資產比例.[6]董玉玲(2008)認為金融創新可以衡量,在Patricio Arrau基礎上進行了改進,即貨幣總量(M2M1)與單位活期存款(M1M0)的比例(其中準貨幣是包括了單位定期存款、居民儲蓄存款和證券公司客戶保證金等各項存款的總額).[7]本文根據金融資產的特點(金融資產分為交易性金融資產和投資性金融資產),考慮到我國的實際情況,將選取金融創新度作為金融創新的衡量指標:金融創新度=(金融資產總量 交易性金融資產數量)÷金融資產總量

其中:交易性金融資產是那些可以用于直接支付的金融資產,根據貨幣層次的劃分,可以近似看成狹義貨幣

M1.投資性金融資產的流動性差,但具有到期獲得收益的特性的金融資產,主要包括準貨幣(M2)、股票流通市值、債券余額及保費收入.

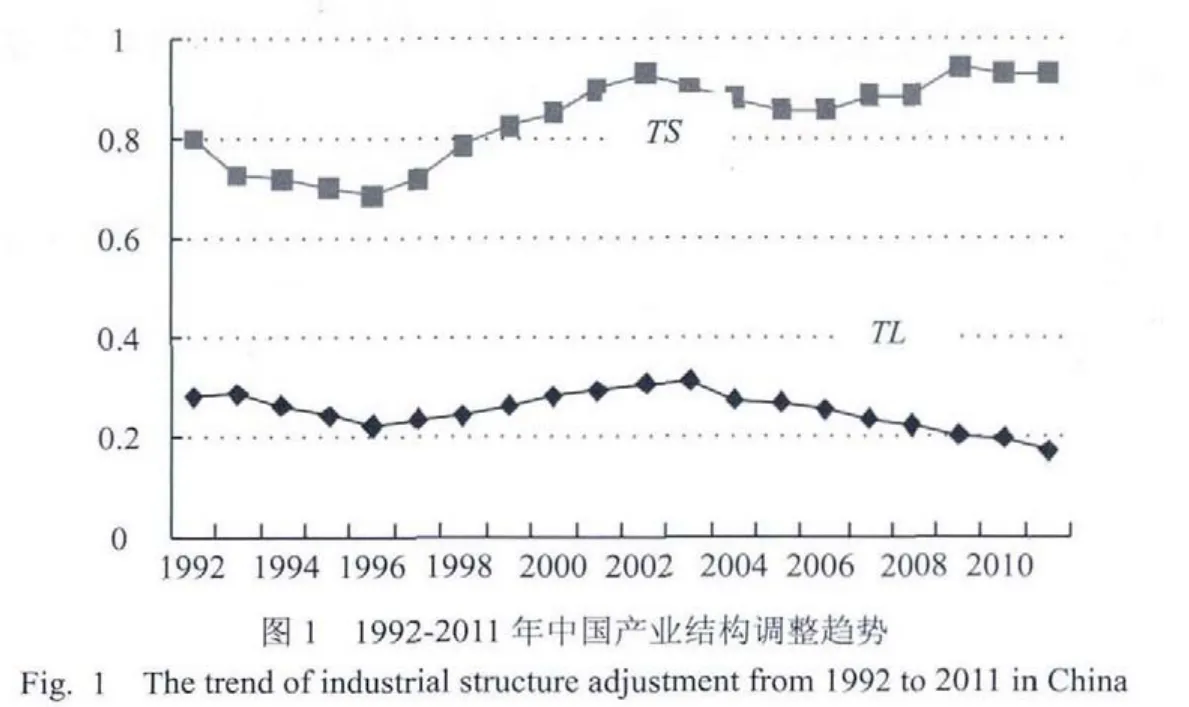

考慮到數據的可獲得性,本文數據選取1992-2011年為研究對象.所選數據均來自于相關年份的《中國統計年鑒》、《中國金融年鑒》以及《中國經濟社會發展統計數據庫》.其中,產業結構合理化(TL)和產業結構高度化(TS)變量的統計值見圖1.

由圖1可以看出,TL值自90年代初期出現下降趨勢后,在1996年后又開始上升,說明產業結構調整偏離合理化;到2004年之后又出現下降趨勢,說明我國產業結構又逐漸趨向合理化;同樣,TS值自90年代初期出現下降趨勢后,在1996年后又開始上升,說明產業結構在不斷升級;到2002年,TS值出現回落,說明第三產業發展步伐減緩;金融危機之后,產業結構升級處于不斷調整的狀態.

2 金融創新與產業結構調整的計量分析

2.1 變量平穩性檢驗——ADF檢驗

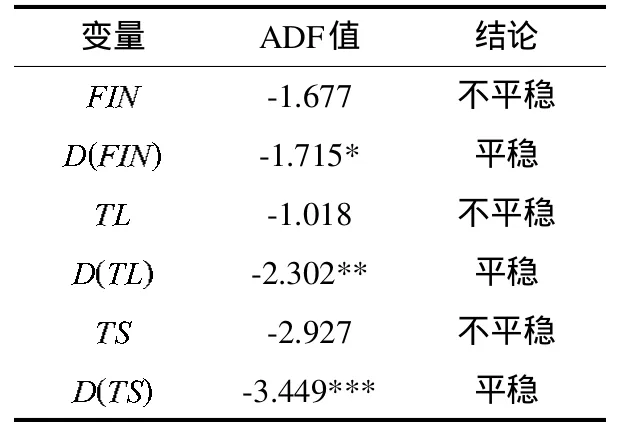

為了避免時間序列的非平穩性引起虛假回歸的問題,首先對各時間序列的平穩性進行檢驗.本文將采用Eviews中增廣Dickey-FuHer(ADF)法分別對金融創新度(FIN)、產業結構合理化(TL)、產業結構高度化(TS)進行單位根檢驗,檢驗結果如表1所示.

由表1可知,FLN、TL、TS的水平值在3個顯著水平下均接受原假設,而其一階差分則分別在10%、5%、1%的顯著水平上拒絕了原假設,因此它們是一階單整的,滿足進行協整檢驗的前提條件,它們之間可能存在協整關系.

2.2 協整關系檢驗

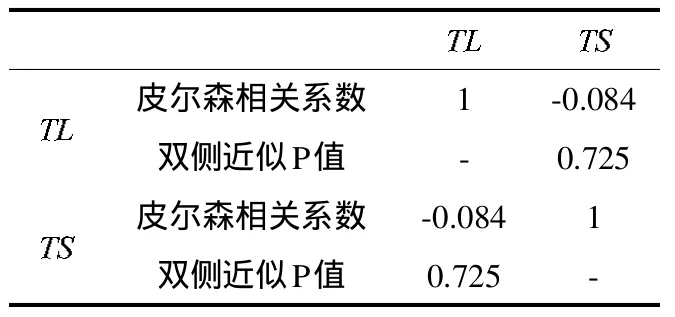

本文運用SPSS對TS與TL兩個指標進行相關性檢驗(見表2)發現,sig.(2-tailed)的結果遠大于0.1,說明TS與TL是不相關的.因此,實證分析時將不考慮兩變量之間的交叉聯系.

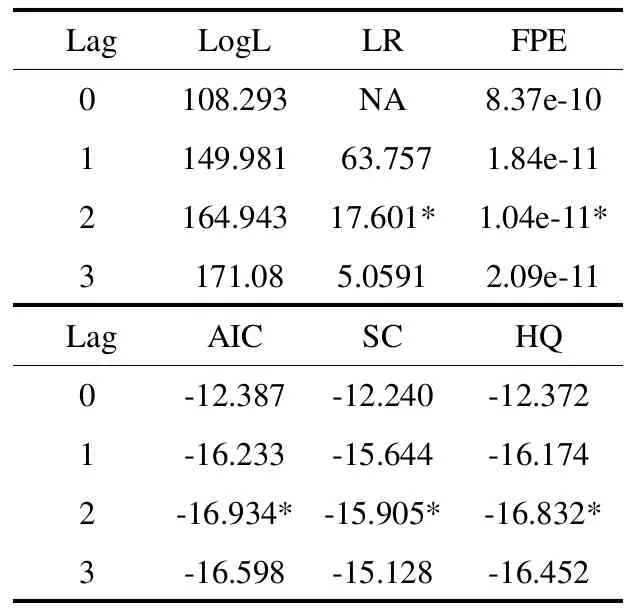

1)VAR模型滯后期的選擇

對于滯后長度的選取,一般希望滯后數足夠大以便能夠較好的反映所構造模型的動態特征.但是滯后數越大,模型中待估計的參數也越多,模型的自由度也越小(見表3).根據AIC和SC準則額要求,應當建立滯后期為2的VAR模型,即VAR(2)模型.

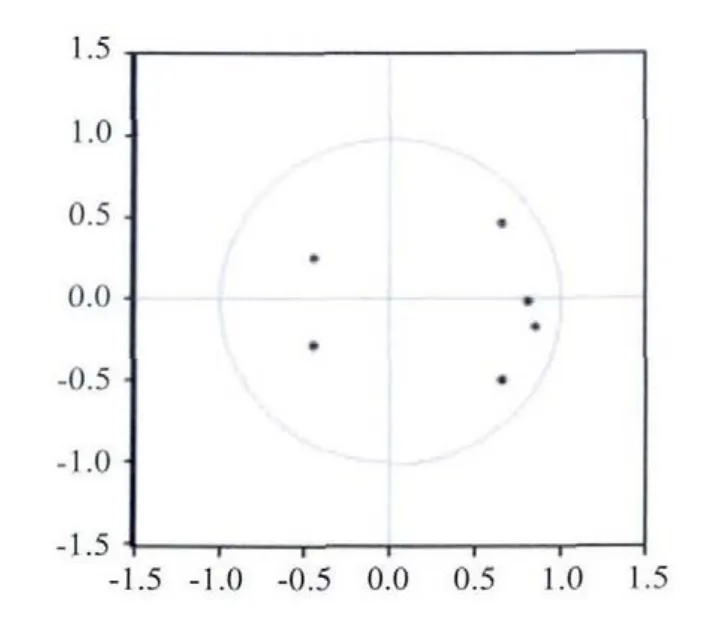

2)VAR模型穩定性判斷

VAR模型的穩定性要求全部特征根都在單位圓以內,由圖2可以看出,VAR(2)模型是一個穩定的系統,可以用來分析金融創新與產業結構合理化、產業結構高度化的長期關系.

表1 各變量ADF檢驗結果Tab.1 The variable ADF test results

表2 與指標相關性檢驗Tab.2 TSand TL index correlation test

表3 VAR模型滯后期Tab.3 The lag period of VARmodel

圖2 VAR(2)模型特征根圖Fig.2 VAR (2)modelcharacteristic rootgraph

3)Johansen協整檢驗

本文采用Johansen協整檢驗對金融創新與產業結構合理化關系進行檢驗,結果見表4.跡檢驗結果表明,在5%的顯著性水平下,存在唯一的協整關系.在僅有的一個協整關系的假定下,Johansen方法估計出的并經過標準化后的協整向量為(1,1.809 869).金融創新與產業結構合理化之間存在著長期協整方程具體形式如下:

從中可以看出,金融創新度(FIN)與泰爾指數(TL)存在反向關系,金融創新度(FIN)與產業結構高度化(TS)存在正向關系,也就是說金融創新與產業結構合理化、產業結構高度化存在正向促進的關系.

表4 Johansen協整檢驗Tab.4 Johansen cointegration test

2.3 Granger因果檢驗

為了進一步驗證金融創新與產業結構調整之間的因果關系,本文對金融創新度(FIN)與產業結構合理化(TL)、產業結構高度化(TS)做Granger因果檢驗.

由表5檢驗結果可知,在10%的顯著水平下,產業結構合理化是金融創新度提高的格蘭杰成因,金融創新不是產業結構合理化的格蘭杰成因.這說明,我國產業結構的合理化有利于進一步推動金融創新,然而,金融創新度的提升并沒有促進產業結構進一步合理化;在1%的顯著水平下,產業結構高度化不是金融創新度提高的格蘭杰成因,金融創新度是產業結構高度化的格蘭杰成因.這表明金融創新度的提升促進了服務業的發展,然而產業結構高度化并沒有引起金融創新度的進一步提升.這表明,目前我國金融創新效率是低效的,僅僅在一定程度上影響了我國產業結構中第三產業的發展,還沒有在實現產業結構高度化的同時,促使產業結構向著更加合理的方向發展.這同時也反映出,我國金融體系市場意識薄弱,金融創新并沒有滿足企業發展多方面的資金需求,從而導致金融與產業發展不協調.

表5 FIN與TS、TL的Granger因果檢驗(滯后期為2)Tab.5 The Granger causality testof FIN and TS,TL (lag period is2)

3 政策建議

當前,中國經濟發展已經進入創新驅動階段,金融在創新體系中擔當著關鍵性角色,具有樞紐、杠桿和帶動作用.以發展實體經濟為依托,深化金融創新,實現金融創新與產業經濟相結合,對經濟運行的效率和穩定性的影響具有毋庸置疑的重要性.本文采用Eviews6.0,選取1992-2011年的相關數據對金融創新度與產業結構調整之間的關系進行實證分析.Johansen協整檢驗結果表明,金融創新與產業結構調整(產業結構合理化、產業結構高度化)之間存在著長期均衡關系.然而,Granger因果檢驗結果表明:金融創新與產業結構調整(產業結構合理化、產業結構高度化)之間并不存在雙向因果關系.為了保證金融創新的發展以實體經濟為依托,防止過度發展引起虛擬經濟波動異常,實現金融創新與產業結構調整相協調,從而保持經濟平穩、健康、持續的發展,現給出如下建議:

一是加強金融產品創新,活躍金融市場,促進產業結構升級.隨著經濟的發展,企業外部融資需求、政府市場籌資需求以及居民投資需求等不斷在增加,參與金融市場的意識越來越強,因此金融市場應該增加金融創新產品的種類,提高金融創新產品的性能與質量.加強金融產品創新,一方面可以通過分散投融資風險,大力推進基礎設施、基礎產業建設及高風險、高收益的新興產業;另一方面通過增加個人投資者及機構投資者的收入,提高其消費能力及水平.

二是加強金融市場創新,拓寬產業升級融資渠道.隨著經濟的發展,以銀行為主的間接融資方式已不能滿足企業發展的需求,金融資產的多樣化、金融服務需求多元化推動資本市場的產生與發展.資本市場的發展可以使資金流向新興產業部門和經營效益較好的企業,實現資源優化配置,從而促進產業結構調整.因此,應當加強金融市場創新,不斷完善創業板市場、發展場外交易市場、產權交易市場等,組建多層次的資本市場體系,從而滿足不同層次產業結構調整的需求.

三是加強金融制度創新,增強金融創新能力.金融制度創新包括金融組織制度與金融監管制度的創新.金融制度創新過程中,應當與國際金融制度相協調,在吸納國外金融制度創新優點的同時,應當更加注重我國經濟發展的特點,讓金融創新成為真正成為我國經濟增長、產業結構調整的內在動力,從而實現我國經濟持續、健康發展.

[1]GennaioliaNicol,Andrei Shleifer,RobertVishny.Neglected risks,financialinnovation,and financial fragility[J].Journalof Financial Econom ics,2012,104(3):452-468.

[2]Brunnermeier MarkusK.Deciphering the Liquidityand CreditCrunch2007-2008[J].The JournalofEconom ic Perspectives,2009,23(1):77-100.

[3]Krishnamurthy A.How Debt Markets Have Malfunctioned in the Crisis[J].Journalof Econom ic Perspectives,2009,24(1):3-28.

[4]李克強.關于調整經濟結構促進持續發展的幾個問題 [J].求是,2010(11):3-15.

[5]干春暉,鄭若谷,余典范.中國產業結構變遷對經濟增長和波動的影響 [J].經濟研究,2011(5):4-16.

[6]Patricio Arraua,José De Gregorio,Carmen M,etal.The demand formoney in developing countries:Assessing the role of financial innovation[J].Journalof DevelopmentEconom ics,1995,46(2):317-340.

[7]董玉玲,楊曉光.金融創新下的中國狹義貨幣需求函數及其穩定性 [J].系統工程,2008,26(11):35-41.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2022年14期)2022-09-15 01:44:56

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

民生周刊(2020年13期)2020-07-04 02:49:22

數學物理學報(2020年2期)2020-06-02 11:29:24

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2018年23期)2018-03-21 06:26:00

光學精密工程(2016年6期)2016-11-07 09:07:19

中國工程咨詢(2016年10期)2016-01-31 03:12:10