基于實物期權模型的土地供應時機分析

2013-09-21 03:14:50李紅波劉亞麗

重慶大學學報(社會科學版) 2013年1期

關鍵詞:價值

李紅波,劉亞麗

(昆明理工大學建筑工程學院,云南昆明 650500)

土地供應政策參與國家宏觀經濟調控發揮了重要作用。國家通過土地供應量的控制和供應結構的管制實現對住房價格的調控[1-2],完善土地供應方式影響居住用地市場[3],運用經濟、法律和行政等多種手段調控土地供應總量和結構、市場準入、土地價格等,實現宏觀調控的目標[4]。部分研究表明[5],由于受調控主體、城市土地市場運行狀況、調控的體制環境及實施機制、政策工具自身特性的綜合影響,土地供應政策發揮作用與效果存在時滯。因此,設定一定的指標來反映政策工具的“超前”或“滯后”,提高政府對市場運行態勢的預測、判斷能力,把握好調控力度及調控時間,根據用地需求變化適時調整供地量,把握好供地節奏和時機,有利于房價的穩定和房地產宏觀調控目標的實現。

城市土地需求差異轉換、市場競爭加劇、外部經濟環境時好時壞、銀根時緊時松、利率變化等因素導致土地市場行情的動態性和不確定性,行情的不確定性變化要求地方政府具有一定應變能力,能在變化的行情中把握土地供應策略和時機。土地是房地產經濟的直接生產要素,土地供應成為調控過熱房地產市場的直接有效工具,要兼顧土地供應產生的經濟效益和社會效益。因此,如何分析、應對土地市場行情的不確定性,有必要探討土地供應時機問題。

一、土地供應的實物期權

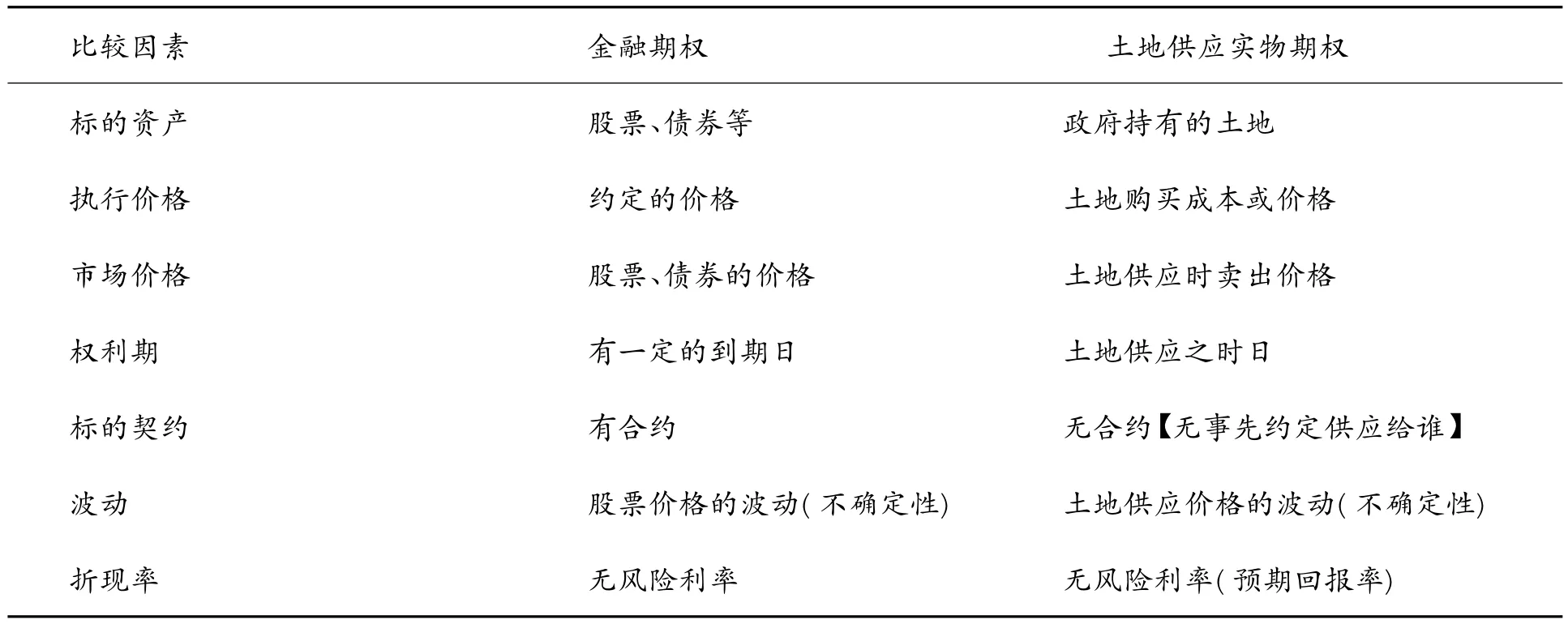

在期權理論中,其標的資產可以是實物商品(如土地、房屋、工廠、礦產等)、金融商品(如股票、債券等),也可是期貨。如標的資產是金融商品或金融期權合約,則這樣的期權為金融期權;如果是實物商品,則這樣的期權為實物期權。兩者的本質區別在于標的資產類型不同。兩類資產的特性決定了兩種期權的區別,也存在一定的關聯性。持有土地的價值期權與金融期權之間存在密切聯系,如表1。

表1 金融期權與土地實物期權的比較[6]

無論是金融期權還是實物期權都是一種選擇權。期權賦予持有者一種作出某種選擇的權利,但持有者不用必須行使該權利。實物期權是指存在于實物資產投資中,具有期權性質的權利,廣義的理解可以認為是決策者對投資項目的選擇權,即是決策者在付出一定成本后便擁有了在一定的時間里投資或不投資、以怎樣的方式投資、決定投資規模大小等的權利,也即是決策者擁有投資的靈活性。這種靈活性使決策者能夠應對環境的不確定性,是具有價值的。而傳統的項目評價方法為折現現金流方法(簡稱DCF),通過計算地塊出讓年限內的凈現值(簡稱NPV),沒有體現這種靈活性的價值,其結果導致項目投資價值低估。NPV應用于土地開發投資進行評估,導致對開發價值的低估,從而使投資者喪失更好的供地時機。實物期權模型應用于土地開發決策在部分文獻有所探討[7-9],研究結果表明,土地的價值應當由凈現值和靈活性價值兩部分組成:地塊價值 =NPV+靈活性價值。

國外很多文獻借用實物期權理論研究土地開發時機選擇[10-12],但未見文獻闡述政府土地供應時機問題。一般而言,私有制下的土地供應主體多元化,政府制定土地市場規則并監督執行,而不參與土地市場經營活動。

在中國土地市場,從政府作為土地供應方來看,也可嘗試運用期權的觀點看待土地供應時機,解釋土地市場不確定性問題。筆者擬用實物期權方法,根據土地市場不確定性特征,充分考慮地塊的時間價值和管理柔性以及不確定性的信息帶來的土地價值。

二、實物期權模型

假定土地儲備中心購買土地價格為p0,動態地價p()t服從幾何布朗運動:

其中,α是地價p的漂移參數,即是p的瞬時增長率,σ是地價p的方差參數即是p期望增長率的標準差,而dz是維納過程的增量,服從均值為0、方差為dt的正態分布(dz=ε,ε~N(0,1),E(dz)=0)。

式(1)表明,隨著時間推移,政府會得到更多的新信息,但土地未來價值一直不確定,而且對土地儲備越久的地塊估計價值,其方差越大,即越不準確,體現了觀望的靈活性及其價值。

土地供應時機等同于永久性看漲期權,擁有以預先確定的土地價格p()t供應土地的權利而不是義務,土地供應時機選擇決定何時執行看漲期權,問題轉化為期權定價問題,期權價格p()t由其最佳執行時間和執行時的凈收益確定。如果土地期權價值確定,那么最佳執行時間也將被確定,為了尋找最佳土地供應時機,就要找到當前的期權價值。

地方政府土地供應收益風險中性,設無風險利率為r,土地期權價值在時刻t的表達式:

地方政府通過選擇最佳土地供應時刻T來實現最大土地期權價值F(p),注意到持有期權本身不會產生現金流:

式中:T為土地供應的未來時間,p(T) 為T時刻土地價格,e-rT為按連續復利率r計算的折現因子。

土地供應時機選擇需要作出的決策是開始供應或繼續等待,決策看作構成了一個連續時間上的最優停止時間。持有期權本身并不能產生現金流。持有它的唯一回報是資本利得,因此可得到在土地供應之前dt時間段的貝爾曼方程(Bell Equation)為:

式(4)的經濟意義是,一項土地資產在時間段dt價值的預期變化E( dF) ,應等于該項資產的無風險收益rFdt。利用Ito引理展開dF,得到方程帶入貝爾曼方程,整理移項,消去dt,得到與時間無關的Black-Scholes期權定價偏微分方程[13]:

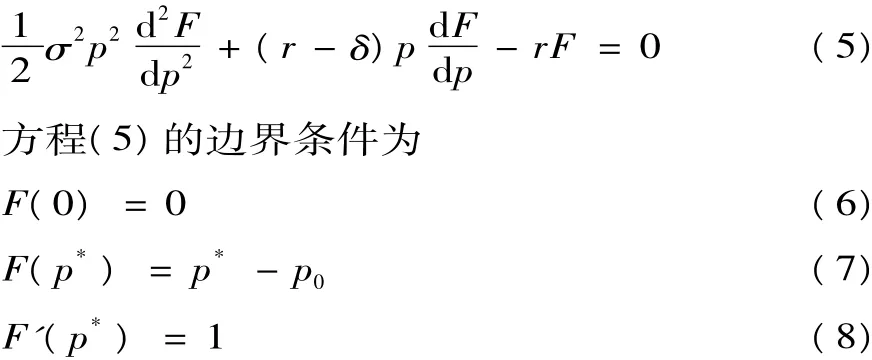

δ=r-a表示r與a之間的差異,經濟意義是土地供應的機會損失。式(6)表示當土地供應時無購地者,土地交易未發生,土地供應無效,不產生收益,所以期權價值為F(0)=0。式(7)給出在參照時點,即T=0時,推遲供應或馬上供應的臨界值p=p*,則有F(p*)=p*-p0。式(8)給出了光滑粘連條件(價值匹配條件),對臨界值p*,有F'(p*)=1。

方程(5)是典型歐拉齊次方程,則實物期權價值的二階常微分方程式的特征根為:

式(9)給出了土地供應的臨界條件,即p≥p*。式(10)描述了在土地價格p0條件下,實物期權價值F(p)與土地價格p之間的關系。式(11)是F(p)中參數β的描述。式(9)和(10)給出了土地供應的最優規則及土地價值,即臨界值p*。

三、土地供應最優時機特征

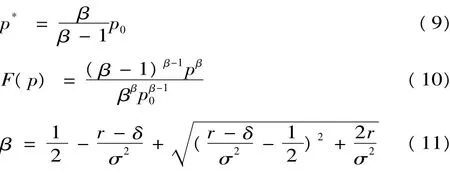

在土地供應的最優時點,分析各參數變化幅度對于土地供應最優時機的影響,通過MATLAB軟件,分別分析σ、δ、r變化引起期權價值F(p)和臨界值p*的變化進行模擬。

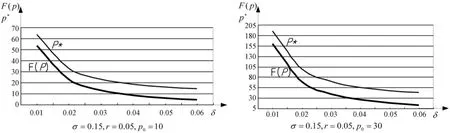

其一,當不確定性 σ提高時,δ=0.01,r=0.05,而p0分別取10和30對比模擬,期權價值F(p)增加,臨界值p*也提高。土地市場的不確定性增加了土地供應的機會價值,意味著當土地市場變得更加不確定時,土地市場價值可能會上升。從模擬曲線可見,F(p)、p*對σ成近似線性關系,F(p)、p*的絕對變化幅度與初始土地價格p0相關,p0越大,F(p)、p*的變化幅度越大。

圖1 不確定性σ與期權價值F(p)和臨界值p*關系模擬曲線

其二,當機會損失 δ提高時,σ =0.15,r=0.05,而p0分別取10和30對比模擬,期權價值F(p)下降,從而臨界值p*下降。機會損失δ變得越多,p的預期增長率下降,期權價值F(p)越低。從模擬曲線可見,F(p)、p*對δ曲線斜率逐漸變小,F(p)、p*的變化幅度隨δ增大而變小,同時F(p)、p*的絕對變化幅度與初始土地價格p0相關,p0越大,F(p)、p*的變化幅度越大。

圖2 機會損失δ與期權價值F(p)和臨界值p*模擬曲線

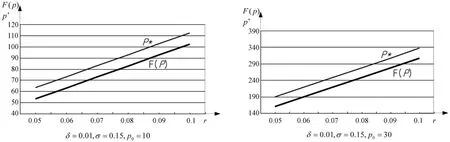

其三,若無風險利率r提高,δ=0.01,σ =0.15,而p0分別取10和30對比模擬,則期權價值F(p)增加,因而臨界值p*也提高。由于未來時刻T的成本價格p0的現值為p0e-rT,若供應土地就獲得的回報的現值為p0e-δT。因此,若δ固定,r提高會降低土地購置成本的現值,但不會降低其回報,即收益與成本之差相對固定。從模擬曲線可見,F(p)、p*對r幾乎成線性關系,F(p)、p*的絕對變化幅度與初始土地價格p0相關,p0越大,F(p)、p*的變化幅度越大。

圖3 無風險利率r與期權價值F(p)和臨界值p*模擬曲線

四、土地供應政策的啟示

從地方政府的公共服務職能來看,假定土地出讓收入單純用于公共支出產生社會效益(包括公共基礎設施建設和保障性住房建設),在此,期權價值F(p)泛化為經濟價值和社會價值。

啟示之一:不確定性σ來源于土地市場行情的不確定性,不確定性越大,土地開發商囤積土地可能性也越大,政府土地供應等待也越有價值(包括經濟價值和社會價值)。理由是:(1)在不確定性環境下,土地開發商面臨的風險越大,越不會急于開發,前期供應的土地囤積于開發商手中,表明市場土地量充足,不能繼續供應土地;(2)在不確定性環境下,政府持續持有土地,供應時機和供應結構才能留有靈活性調整的機會。一旦單純考慮財政收入,土地大量供應市場,此時倘若遭遇市場出現危機或需要保障性住房用地時,地方政府無地可供。因此,在市場行情不確定性較高的情勢下,政府應持續持有土地,而不是賣空。

啟示之二:由于機會損失 δ存在,期權價值F(p)隨δ發生變化。土地市場δ越大,市場行情看跌,土地供應等待的期權價值下降,土地儲備量就應減持,減少征地和拆遷。

啟示之三:無風險利率r提高,則期權價值F(p)增加,因而臨界值p*提高,意味著開發商購買土地價格提高,而土地儲備中心降低土地購置成本的現值,卻不影響政府土地供應的純收益。因此,通過土地供應政策結合利率調整來調控土地市場,對開發商影響較大,對政府土地純收益影響較小。

綜上所述,地方政府要根據市場行情調節土地市場供求關系,選擇恰當的土地供應時機,在保證經濟價值和社會價值實現的前提下高效利用土地,兼顧土地所有權收益、土地開發商的經濟利益和居民的社會福利。

[1]豐雷,苗田,蔣妍.中國土地供應管制對住宅價格波動的影響[J].經濟理論與經濟管理,2011(2):33-40.

[2]任超群,張娟鋒,賈生華.土地供應量對新建商品房市場的影響——基于35個大中城市的實證研究[J].軟科學,2011,25(5):1-4.

[3]丁洪建.土地供應政策對城市居住用地市場的影響機制及程度分析[J].中國房地產,2010(4):41-43.

[4]王興,杜新波,楊景勝.土地宏觀調控的機制框架與對策研究[J].資源與產業,2011,13(2):57-61.

[5]張紅霞,譚術魁.城市土地市場調控政策工具的時滯研究——以武漢市為例[J].中國土地科學,2010,24(1):50-55.

[6]楊春鵬.實物期權及其應用[M].上海:復旦大學出版社,2003:15-23.

[7]張金明,劉洪玉.實物期權與土地開發決策模型[J].土木工程學報,2004,37(5):92-95.

[8]劉濤.基于噪聲實物資產的房地產開發調控政策[J].系統工程理論與實踐,2009,29(9):58-63.

[9]劉濤,劉麗霞.基于實物期權的土地轉化開發決策研究[J].數學的實踐與認識.2009,39(13):56-63.

[10]GRAEME G.House prices,development costs,and the value of waiting[J].Journal of Urban Economics,2010,68(1):56-71.

[11]JEAN-DANIEL M S,MARLON G B.Uncertainty and the timing of an urban congestion relief investment:The noland case[J].Journal of Urban Economics,2006,59(2):189-208.

[12]CHRISTOPHER R C.House price uncertainty,timing of development,and vacant land prices:Evidence for real options in Seattle[J].Journal of Urban Economics,2006,59(1):1-31.

[13]王家華.高技術投資決策的期權方法與應用研究[M].北京:中國金融出版社,2009:57-68.

猜你喜歡

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

小學生學習指導(低年級)(2018年6期)2018-05-25 01:42:18

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

唐山文學(2016年2期)2017-01-15 14:03:53

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

科學中國人(2015年4期)2015-02-28 09:12:39

小說月刊(2014年8期)2014-04-19 02:39:17

聲屏世界(2014年1期)2014-02-28 15:17:32

中國火炬(2012年3期)2012-07-25 10:34:02