外部約束機制監(jiān)督與盈余管理行為

2013-09-20 09:19:14方傳希陶學(xué)偉

重慶交通大學(xué)學(xué)報(社會科學(xué)版) 2013年5期

方傳希, 陶學(xué)偉

(重慶交通大學(xué) 管理學(xué)院,重慶 400074)

一、引言

倉勇濤等(2011)認(rèn)為對盈余管理研究的影響主要基于兩個假說——“監(jiān)督效應(yīng)”和“壓力效應(yīng)”,外部約束機制監(jiān)督對企業(yè)盈余管理的影響可概括為“監(jiān)督效應(yīng)”和“壓力效應(yīng)”。面對外部約束機制,公司管理者在進(jìn)行盈余管理時要應(yīng)對政府監(jiān)管、媒體監(jiān)督以及面臨法律懲罰、審計意見等風(fēng)險。盈余管理是企業(yè)經(jīng)濟管理活動中的自然天性,即使面對外部約束機制的監(jiān)督,管理者也會通過操縱會計應(yīng)計項目或者構(gòu)造真實、虛擬的交易活動,以期達(dá)到特定的目的。Zang(2007)研究發(fā)現(xiàn),企業(yè)在進(jìn)行應(yīng)計盈余管理的同時會進(jìn)行真實盈余管理,管理者有替代性地采取兩種盈余管理行為,相對于應(yīng)計盈余管理,真實的盈余管理行為更難被政府監(jiān)管部門和審計師察覺。因此Roychowdhury(2006)認(rèn)為,企業(yè)管理者更傾向于采用真實盈余管理。面對外部約束機制監(jiān)督作用,公司管理者是否會采用更為隱蔽的真實盈余管理?外部約束機制監(jiān)管是否對盈余管理行為有抑制或約束作用?本文以分析師跟進(jìn)、地區(qū)法律及投資者保護水平和會計師審計意見三個指標(biāo)描述外部約束機制監(jiān)管,通過回歸分析來解答上述兩個問題。

二、研究假設(shè)

Knyazeva(2007)、Yu(2008)和 Chou(2010)研究發(fā)現(xiàn),分析師跟進(jìn)在資本市場上扮演了公司治理的角色;分析師跟進(jìn)與上市公司的盈余管理程度呈負(fù)相關(guān)關(guān)系;分析師跟進(jìn)人數(shù)越多,對上市公司的外部監(jiān)督效應(yīng)越強,上市公司盈余管理程度越低。倉勇濤等研究發(fā)現(xiàn),分析師跟進(jìn)的人數(shù)越多,公司越傾向于不易被識別的線上項目盈余管理。相對于沒有分析師跟進(jìn)的公司,有分析師跟進(jìn)的公司更傾向于線上項目盈余管理,真實盈余管理較線上項目盈余管理更不容易被識別,因此提出假設(shè)1。

H1:分析師跟進(jìn)人數(shù)越多,上市公司越傾向于隱性化盈余管理。

趙玉潔(2013)研究發(fā)現(xiàn),分析師跟進(jìn)與法律環(huán)境對上市公司的正向盈余管理行為具有顯著的抑制作用,但對上市公司的負(fù)向盈余管理的抑制作用不顯著。姜英兵等(2012)通過對制度環(huán)境、會計準(zhǔn)則執(zhí)行的影響研究發(fā)現(xiàn),法律制度環(huán)境及投資者保護水平與盈余管理的絕對水平在10%以上才顯著相關(guān)。由此提出假設(shè)2。

H2:法律及投資者保護水平越高的地區(qū),所在地區(qū)的公司越傾向于隱蔽性的盈余管理行為。

李維安等(2005)研究發(fā)現(xiàn),盈余管理越高的公司收到非標(biāo)準(zhǔn)無保留意見的可能性越大。劉繼紅(2009)研究發(fā)現(xiàn),審計師能夠鑒別上市公司的盈余管理程度,并對盈余管理程度高的上市公司發(fā)表非標(biāo)準(zhǔn)無保留意見。上市公司不愿收到非標(biāo)準(zhǔn)無保留意見,因而有可能減小盈余管理程度或者進(jìn)行更隱蔽的真實盈余管理來獲得標(biāo)準(zhǔn)無保留意見。由此提出假設(shè)3。

H3:為了獲得標(biāo)準(zhǔn)無保留意見,公司盈余管理行為越來越隱蔽。

三、研究設(shè)計

(一)樣本選擇及數(shù)據(jù)來源

本文選取2007—2009年滬深兩市A股上市公司作為研究樣本,剔除了金融保險類公司、缺失財務(wù)數(shù)據(jù)的公司,同時還剔除了中小板和創(chuàng)業(yè)板公司數(shù)據(jù),其中財務(wù)數(shù)據(jù)、股權(quán)和股東數(shù)據(jù)、分析師跟進(jìn)人數(shù)數(shù)據(jù)來自國泰安(CSMAR)數(shù)據(jù)庫,地區(qū)法律及投資者保護水平數(shù)據(jù)來自樊綱(2010)等編制的《中國市場化指數(shù):各地區(qū)市場化相對進(jìn)程2010年報告》,最終獲得3616個樣本(其中2007年1170個、2008年1227個、2009年1219個)。本文的數(shù)據(jù)處理軟件為 STATA10.1。

(二)研究模型與變量設(shè)計

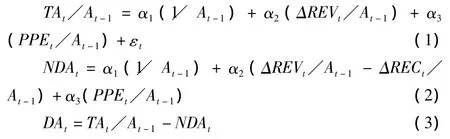

1.應(yīng)計盈余管理模型

本文應(yīng)計盈余管理采用分年度分行業(yè)截面的修正瓊斯(1995)模型,具體步驟如下:

其中:TAt為總應(yīng)計利潤,TAt=NTt-CFOt;NTt為第t期的凈利潤;CFOt為第t期的經(jīng)營現(xiàn)金流量;At-1為第t-1期總資產(chǎn);ΔREVt為營業(yè)收入的變動額;ΔRECt為應(yīng)收賬款的變動額;PPEt為第t期期末固定資產(chǎn)原值。

首先,利用不同的數(shù)據(jù)對模型(1)進(jìn)行OLS回歸,取得參數(shù) α1、α2、α3的估計值;再將回歸參數(shù)估計值代入模型(2)中,計算得到公司的不可操縱性應(yīng)計數(shù);最后,把計算出的不可操縱性應(yīng)計數(shù)代入模型(3),得出可操縱性應(yīng)計盈余管理(DA)。

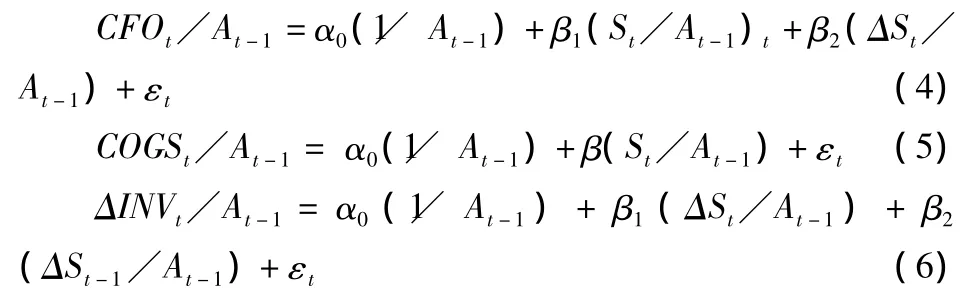

2.真實盈余管理模型

本文借鑒Roychowdhury的方法,首先,假定公司當(dāng)年正常的經(jīng)營現(xiàn)金流量應(yīng)對和當(dāng)年銷售額存在模型(4)的線性關(guān)系,通過回歸估計出正常的經(jīng)營現(xiàn)金流量,然后用實際的現(xiàn)金流量減去正常的現(xiàn)金流量,得出可操縱的經(jīng)營性現(xiàn)金流量(eCFO)。其次,產(chǎn)品成本包括銷售成本和當(dāng)年存貨變動額,銷售成本(CGOS)和當(dāng)年銷售額存在模型(5)的線性關(guān)系。存貨變動額和當(dāng)年及上年銷售變動額存在模型(6)的線性關(guān)系。根據(jù)模型(5)和(6)得出模型(7)來估計正常的產(chǎn)品成本,用實際的產(chǎn)品成本減去估計的正常產(chǎn)品成本,得出可操縱的生產(chǎn)成本(ePROD)。最后,用模型(8)來估計正常的操控性費用,用實際的操控性費用減去估計的正常性操控費用,得到可操縱的操控性費用(eDISEXP)。

其中:St為當(dāng)年的銷售收入總額;ΔSt為當(dāng)年總銷售收入變動額;ΔINVt為當(dāng)年存貨變動額;ΔSt-1為上年總銷售收入變化額;CFOt為當(dāng)年經(jīng)營現(xiàn)金流量;PRODt為當(dāng)年產(chǎn)品成本,等于當(dāng)年銷售成本和存貨變動額之和;DISEPt為當(dāng)年操控性費用,等于當(dāng)年銷售費用和管理費用之和。

借鑒李增福(2011)、蔡春(2012)等的方法,真實盈余管理的綜合計量為模型:

3.公司盈余管理行為隱性化程度衡量指標(biāo)

倉勇濤等用線上項目盈余管理與線上項目及線下項目盈余管理之和的比來衡量盈余管理隱形空間,蔡春等借鑒倉勇濤等的模型,構(gòu)造出衡量公司盈余管理行為隱性化程度的模型(10)。本文借鑒蔡春等的模型,用EMS作衡量公司盈余管理行為隱性化程度指標(biāo)。

4.研究模型及變量設(shè)計

本文衡量公司盈余管理行為的回歸模型為:

其中,被解釋變量和解釋變量見表1。

四、回歸結(jié)果及分析

(一)變量的描述性統(tǒng)計

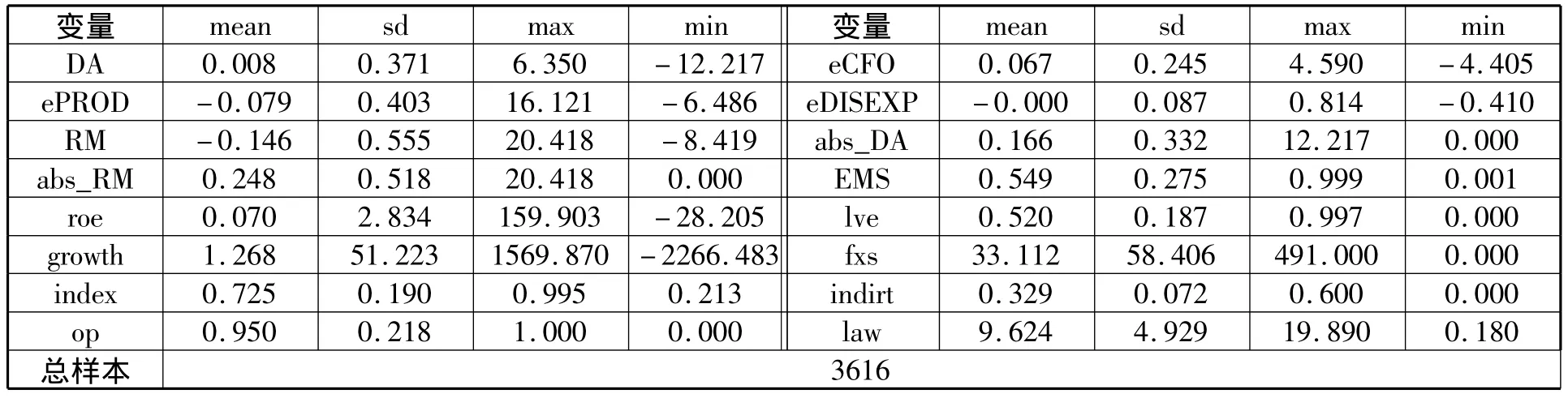

表2為樣本公司的描述性統(tǒng)計結(jié)果,樣本公司中應(yīng)計盈余管理的均值為0.008,標(biāo)準(zhǔn)差為0.371,其絕對值的均值為0.166,標(biāo)準(zhǔn)差為0.332;綜合真實盈余管理的均值為-0.146,標(biāo)準(zhǔn)差為 0.555,其絕對值的均值為 0.248,標(biāo)準(zhǔn)差為0.518,說明樣本公司進(jìn)行了不同程度的應(yīng)計及真實盈余管理行為。盈余管理隱蔽性程度的均值為0.549,標(biāo)準(zhǔn)差為0.275,說明樣本公司比較傾向于隱蔽的真實盈余管理行為。分析師跟進(jìn)人數(shù)均值為33.112,標(biāo)準(zhǔn)差為58.406,這是因為有許多樣本公司沒有分析師跟進(jìn)才導(dǎo)致標(biāo)準(zhǔn)差差異大。標(biāo)準(zhǔn)無保留意見為虛擬變量,最大值為1,最小值為0,均值為0.95,說明95%的公司獲得標(biāo)準(zhǔn)無保留意見。地區(qū)法律及投資者保護水平指數(shù)均值為9.624,最小值為0.18,最大值為19.89,這是因為東部沿海地區(qū)和西部地區(qū)法律及投資者保護水平指數(shù)差異很大,相對而言,東部沿海地區(qū)指數(shù)比西部高。

(二)回歸結(jié)果分析

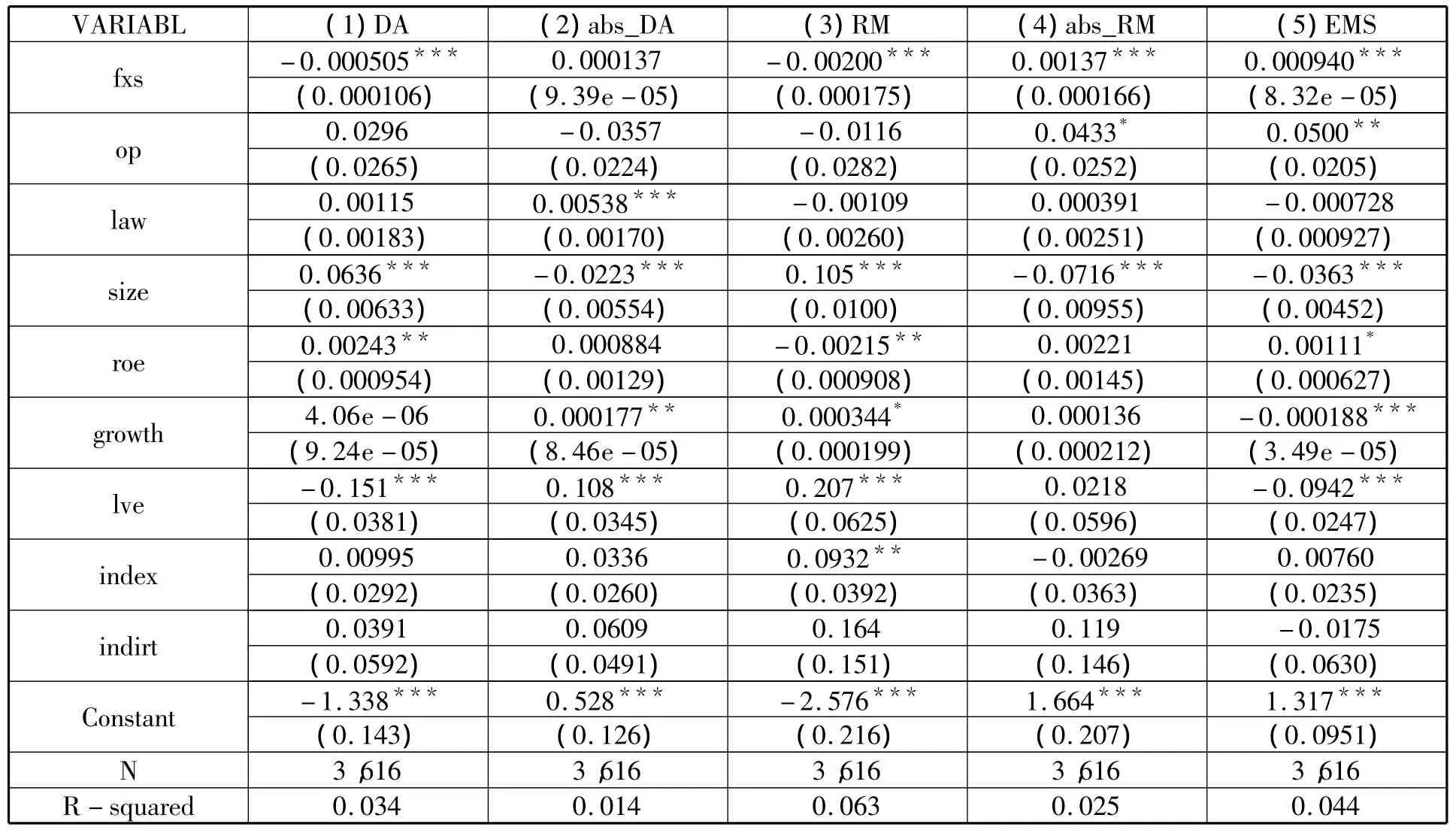

從表3可以看出,分析師跟進(jìn)與應(yīng)計盈余管理(DA)及綜合真實盈余管理(RM)在1%水平上呈顯著負(fù)相關(guān),說明分析師跟進(jìn)人數(shù)越多,公司的盈余管理程度越低,分析師跟進(jìn)對公司盈余管理行為有一定的監(jiān)督作用;分析師跟進(jìn)人數(shù)與綜合盈余管理絕對值和公司盈余管理行為隱性化程度在1%水平上呈顯著正相關(guān),說明分析師跟進(jìn)人數(shù)越多,企業(yè)越傾向于不易被識別的真實盈余管理行為,盈余管理隱性化程度越高,本文假設(shè)H1得到論證。

表1 變量設(shè)計說明

表2 各變量描述性統(tǒng)計結(jié)果

表3 模型(11)的回歸結(jié)果

從表3看,地區(qū)法律及投資者保護水平與應(yīng)計盈余管理絕對值在1%水平上顯著正相關(guān),說明法律及投資者保護水平越高的地區(qū)應(yīng)計盈余管理程度越大,與本文假設(shè)H2相反。

從表3看,標(biāo)準(zhǔn)無保留意見與綜合真實盈余管理絕對值在10%水平上顯著正相關(guān),與盈余管理隱性化程度在5%水平上顯著正相關(guān),說明上市公司為了獲得標(biāo)準(zhǔn)無保留意見,通過減小其盈余管理程度或者進(jìn)行更加隱蔽的真實盈余管理來獲得標(biāo)準(zhǔn)無保留意見,其盈余管理行為越來越隱蔽,本文假設(shè)H3得到論證。

五、結(jié)論及建議

外部約束機制影響了上市公司的盈余管理行為,特別是分析師跟進(jìn)對盈余管理的影響,分析師跟進(jìn)人數(shù)越多,公司盈余管理程度越小,分析師跟進(jìn)對公司盈余管理行為起到監(jiān)督作用,但是公司盈余管理行為變得更隱蔽,越來越不容易識別。本文中,沒有證據(jù)證明法律環(huán)境對盈余管理行為有顯著的監(jiān)督作用,可能是因為法律環(huán)境對公司盈余管理行為監(jiān)督作用不夠明顯,因此筆者建議加強立法,完善法律制度。審計意見雖然對盈余管理有約束作用,但審計意見對盈余管理行為隱性化有顯著影響,使其行為越來越隱蔽。

注釋:

①樊綱(2010)等編制的《中國市場化指數(shù):各地區(qū)市場化相對進(jìn)程2010年報告》把全國按省份劃分為31個地區(qū),本文中“市場中介組織的發(fā)育和法律制度環(huán)境指數(shù)”按樣本公司所在的地區(qū)取值。

[1]倉勇濤,儲一昀,戚真.外部約束機制監(jiān)督與公司行為空間轉(zhuǎn)換——由次貸危機引發(fā)的思考[J].管理世界,2011(6):91-104.

[2]蔡春,朱榮,何輝,等.盈余管理方式選擇、行為隱性化與瀕死企業(yè)狀況改善——來自A股特別處理公司的經(jīng)驗數(shù)據(jù)[J].會計研究,2012(9):31-39.

[3]姜英兵,嚴(yán)婷.制度環(huán)境對會計準(zhǔn)則執(zhí)行的影響研究[J].會計研究,2012(4):69 -78.

[4]趙玉潔.法律環(huán)境、分析師跟進(jìn)與盈余管理[J].山西財經(jīng)大學(xué)學(xué)報,2013(1):73-83.

[5]李維安,王新漢,王威.盈余管理對審計意見的影響[J].財經(jīng)論叢,2005(1):78 -85.

[6]劉繼紅.國有股權(quán)、盈余管理與審計意見[J].審計研究,2009(2):32-39.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

法律方法(2021年3期)2021-03-16 05:57:02

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

人大建設(shè)(2020年4期)2020-09-21 03:39:12

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

人大建設(shè)(2017年2期)2017-07-21 10:59:25

人大建設(shè)(2017年9期)2017-02-03 02:53:31

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

山東青年(2016年1期)2016-02-28 14:25:30

中國衛(wèi)生(2015年1期)2015-11-16 01:05:56