成本會計需明確的幾個問題

2013-09-20 09:19:46無錫高等師范學校江蘇無錫214045

商業會計 2013年9期

□(無錫高等師范學校 江蘇無錫214045)

成本會計是財經類學生必修的一門專業課程,該課程主要研究對象是工業制造企業的產品成本。從教材角度而言,并沒有像其他財經類專業基礎課那樣撰寫那么統一,在書中出現的一些概念很容易與其他會計類課程產生沖突。從教學角度來看,成本會計只是生產環節中的一節,它與基礎會計、財務會計、財務管理等課程都有著直接的關系,應該統一整個教材體系的說法。因此,筆者建議應該在傳統的教學過程中,將以下問題進行學術上的統一。

一、自身應明確的問題:研究對象與流程

(一)研究對象

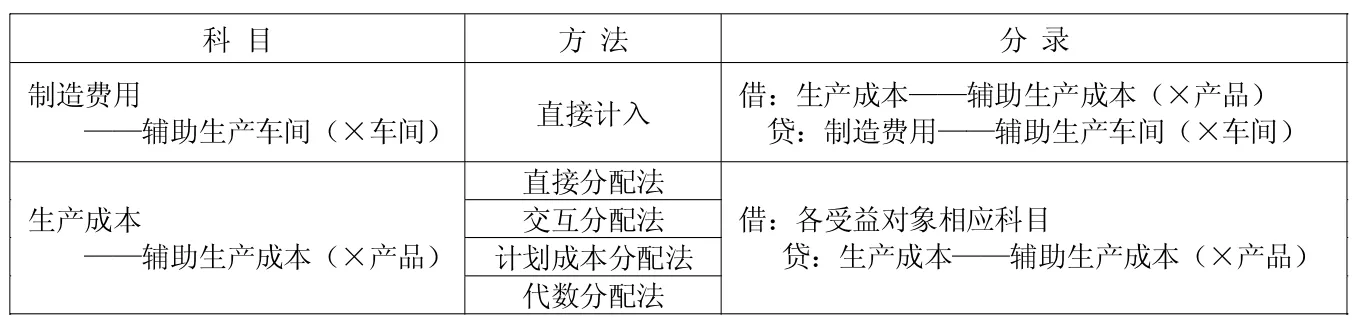

成本會計研究對象即成本,研究的科目即兩個成本類科目:生產成本與制造費用。一般而言,生產產品的耗用成本即生產成本;車間耗用成本即制造費用。大部分工業企業有兩大類型車間:基本生產車間和輔助生產車間。他們各自提供產品或服務。因此,企業在成本核算上必須設置明細科目。即在“生產成本”、“制造費用”總分類科目下分別設“基本生產車間”和“輔助生產車間”明細科目。

(二)研究流程

輔助生產車間主要提供輔助產品(如供電、供汽)或勞務(如機修)。當然,凡是產品勞務耗用計入“生產成本——輔助生產成本(×產品)”,凡是車間耗用計入“制造費用——輔助生產車間(×車間)”。

1.期末,必須將“制造費用——輔助生產車間(×車間)”轉入“生產成本——

輔助生產成本(×產品)”。結轉無方法,采用對應車間制造費用轉入對應生產成本中。例如:

借:生產成本——輔助生產成本(供電)

貸:制造費用——輔助生產車間(供電)

借:生產成本——輔助生產成本(供汽)

貸:制造費用——輔助生產車間(供汽)

至此,“制造費用——輔助生產車間(×車間)”無余額,即輔助生產車間無“制造費用”科目。也因此,很多情況下,輔助生產車間從重要性角度出發不設“制造費用——輔助生產車間(×車間)”科目,凡輔助生產車間發生費用均計入“生產成本——輔助生產成本(×產品),使賬務處理簡單化。

2.期末,在結轉完制造費用之后,還應將生產成本采用直接分配法、交互分配法、計劃成本分配法、代數分配法等方法進行對內及對外的分配。即:

借:各受益對象相應科目

貸:生產成本——輔助生產成本(×產品)

至此,輔助生產車間2個成本科目即“生產成本——輔助生產成本(×產品)”和“制造費用——輔助生產車間(×車間)”都無余額(見表1)。

二、財務管理的統一:定額問題釋義

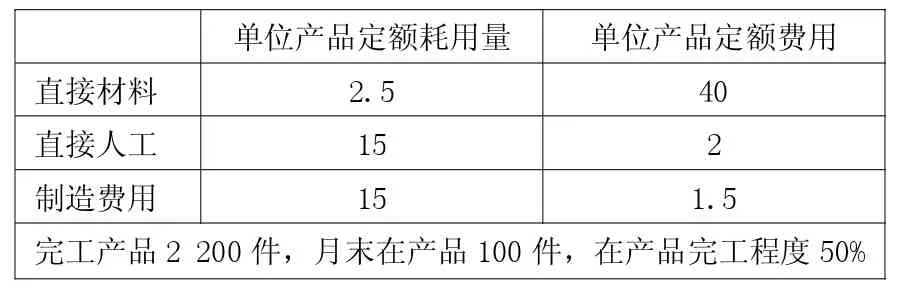

定額學習,普遍反映表面看似簡單,但準確率不高,在成本會計中有兩類定額:即定額成本法以及定額比例法,這兩種方法是最為常見的月末在產品與完工產品分配的方法,必須掌握。但為什么花了大力氣經常學不好呢?究其原因應該是學習要點掌握不夠透徹,學習缺乏技巧,那么解這類題的技巧是什么呢?我們可以借用財務管理的相關知識,即因素分析法找準單位。

定額成本分為三個因素:實際產量(件)×單位產品定額耗用量(千克或工時/件)×單位產品定額費用(元/千克或工時)

例:月初在產品成本和本月發生:直接材料227800元,直接人工65300元,制造費用49525元,合計342625元(見表2)。

要求:分別用定額成本法及定額比例法計算,分配率除不盡保留4位小數。

表1

表2

1.定額成本法。

月末在產品定額成本=100×2.5×40+100×15×2×50%+100×15×1.5×50%=12 625(元)

完工產品成本=342 625-12 625=330 000(元)

2.定額比例法。

(1)定額成本比例法。

直接材料:

定額成本比例分配率=227 800÷(2 200+100)=99.0435

完工產品直接材料費用=2 200×99.0435=217 895.7(元)

月末在產品直接材料費用=227 800-217 895.7=9904.3(元)

直接人工:

定額成本比例分配率=65 300÷(2 200+100×50%)=29.0222

完工產品直接人工費用=2 200×29.0222=63 848.84(元)

月末在產品直接人工費用=65300-63848.84=1451.16(元)

制造費用:

定額成本比例分配率=49 625÷(2 200+100×50%)=22.0556

完工產品制造費用=2 200×22.0556=48 522.32(元)

月末在產品制造費用=49 625-48 522.32=1 102.68(元)

完工產品總成本=217 895.7+63 848.84+48 522.32=330 266.86(元)

月末在產品總成本=9 904.3+1 451.16+1 102.68=12 458.14(元)

(2)定額耗用量比例法。

直接材料:

定額耗用量分配率 =227 800÷[(2 200+100)×2.5]=39.6174

完工產品直接材料費用=2 200×2.5×39.6174=217 895.7(元)

月末在產品直接材料費用=227800-217895.7=9904.3(元)

直接人工:

定額耗用量分配率=65 300÷[(2 200+100×50%)×2.5]=11.6089

完工產品直接人工費用=2200×2.5×11.6089=63848.95(元)

月末在產品直接人工費用=65300-63848.95=1451.16(元)

制造費用:

定額耗用量分配率=49 625÷[(2 200+100×50%)×2.5]=8.8222

完工產品制造費用=2 200×2.5×8.8222=48 522.1(元)

月末在產品制造費用=49 625-48 522.1=1 102.9(元)

完工產品總成本=217 895.7+63 848.84+48 522.1=330 266.64(元)

表3 生產成本明細賬

表4 成本計算單

月末在產品總成本=9 904.3+1 451.16+1 102.9=12 458.36(元)

由此可見,在同一題中,定額成本比例法和定額耗用量比例法計算結果相同。

在定額類的題目中,單位是關鍵,即找準三個單位:實際產量,單件定額消耗量,單位定額成本。借用財務管理中成本分析原理,來解決成本會計中定額概念。

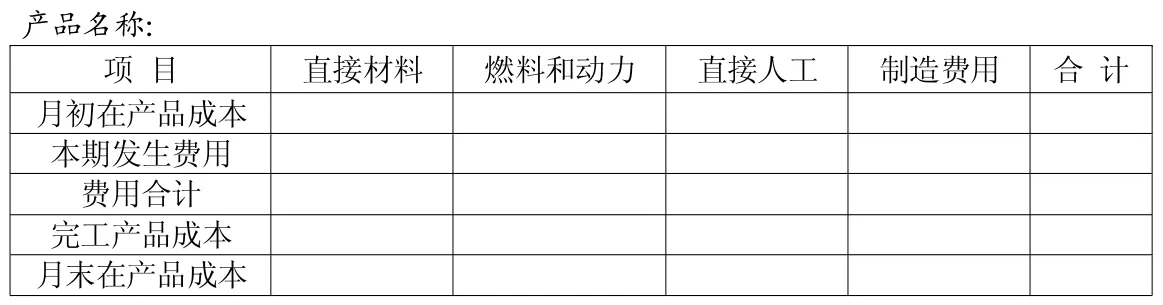

三、與基礎會計的統一:成本明細賬與成本計算單辨析

生產成本明細賬和成本計算單就格式而言是一樣的,但就其性質來講是有很大差異的。一張是賬頁,一張是原始憑證(見表3、表4)。

會計計算流程應為會計憑證→會計賬簿→會計報表。

由此可見,在成本會計中在登記完生產成本明細賬后要求學生編制會計分錄是極不合適的,容易造成學生對會計流程的誤解,造成概念混亂。

目前錯誤:在成本會計教學中我們經常發現成本明細賬的計算后要求編制會計分錄;生產成本明細賬中完工產品成本是否用紅字不統一。這兩種做法都是錯誤的。因為就會計賬務處理的流程中,應該先有會計分錄后再登記相關賬頁。其關系應為:(1)成本計算單→記賬憑證(會計分錄)→生產成本明細賬;(2)成本計算單→生產成本明細賬;(3)成本計算單→記賬憑證(會計分錄)→生產成本明細賬。

因此,有必要從教材角度提出如下更正:(1)成本會計教材中在計算完工產品成本與月末在產品時應采用“成本計算單”而不是“成本明細賬”。因為“成本計算單”可視為一種原始憑證,在“成本計算單”中計算出的完工產品成本金額可以據此編制會計分錄。這從會計流程上來講是完全正確的。(2)“成本計算單”既然視為一種原始憑證,則完工產品一行不應用紅筆轉出。因為原始憑證是不存在借貸關系的。而“生產成本明細賬”中完工產品一行則必需要以紅筆轉出。生產成本明細賬中完工產品成本這項應該統一為紅字,理由是明細賬就應該有借貸之分,對于這種借方多欄式賬頁,完工產品成本應為紅字,表示完工產品成本的結轉。(3)建議教材中若出現表格,均應以計算單的形式出現,盡量避免明細賬,因為大多數情況下,在表格下,我們均會要求學生進行相應會計分錄的編制。教師應將此部分關系與學生講清,避免對會計流程的誤解。

四、財務會計的統一:會計分錄來源

會計分錄應根據原始憑證來登記,不應該在明細賬后要求進行會計分錄的編制,理由同上。

綜上所述,成本會計在教與學的過程中,應把握好以上四點,形成學科綜合體系,盡量避免在學科知識交叉過程中出現的問題。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

Coco薇(2015年1期)2015-08-13 02:23:50

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46