基于小企業會計準則與企業會計準則業務處理之比較

2013-09-20 09:19:40溫州職業技術學院浙江溫州325035

商業會計 2013年9期

關鍵詞:企業

□(溫州職業技術學院 浙江溫州325035)

一、資產——存貨業務處理

例1:甲企業為增值稅一般納稅人,2×11年至2×12年發生以下業務:(1)2×11年12月1日,購入售價為2 000元的原材料一批,準備用于B產品生產。(2)2×11年12月5日,盤盈乙材料一批,市值為100元。(3)2×11年12月10日,用于生產A產品的生產線停工一天進行維護,領用500元材料。(4)2×11年12月31日,企業進行年度會計結算,發現B產品市價下跌,無利可圖,決定停產B產品,擬將剩余價值為1 500元的B材料出售。當日該材料市價1 200元。(5)2×12年1月10日,甲企業出售B材料,售價為1 100元。增值稅稅率為17%。

[解析](1)盤盈的存貨,《小企業會計準則》計入營業外收入,《企業會計準則》沖減管理費用。(2)用于生產的固定資產的日常維修費,《小企業會計準則》計入制造費用,《企業會計準則》計入管理費用。(3)存貨于期末發生減值,《企業會計準則》需要計提減值準備,《小企業會計準則》不用計提。

1.《小企業會計準則》存貨業務處理。

業務(1):

借:原材料——B材料2 000

應交稅費——應交增值稅(進項稅額)340

貸:銀行存款 2 340

業務(2):

借:原材料——乙材料100

貸:待處理財產損溢——流動資產100

借:待處理財產損溢——流動資產100

貸:營業外收入 100

業務(3):

借:制造費用 500

貸:原材料——B500

業務(4):不進行賬務處理。

業務(5):

借:銀行存款 1 287

貸:其他業務收入 1 100

應交稅費——應交增值稅(銷項稅額)187

借:其他業務成本 1 500

貸:原材料——B1 500

2.《企業會計準則》存貨業務處理。

業務(1):同《小企業會計準則》。

業務(2):

借:原材料——乙材料100

貸:待處理財產損溢——流動資產100

借:待處理財產損溢——流動資產100

貸:管理費用 100

業務(3):

借:管理費用 500

貸:原材料——B500

業務(4):

借:資產減值損失 300

貸:存貨跌價準備 300

業務(5):

借:銀行存款 1 287

貸:其他業務收入 1 100

應交稅費——應交增值稅(銷項稅額)187

借:存貨跌價準備 300

貸:其他業務成本 300

借:其他業務成本 1 500

貸:原材料——B1 500

二、資產——長期債券投資處理

例2:2×10年1月1日,A公司支付價款1 000元購入某公司5年期債券,面值1 250元,票面利率為4.72%,按年支付利息,本金最后一次支付。

[解析](1)《小企業會計準則》投資債券確認的年利息=面值×票面利率,投資收益=年利息+折價的年攤銷額-溢價的年攤銷額,《企業會計準則》下投資收益=攤余成本×實際利率。(2)債券面值與投資支付款項的差額,《小企業會計準則》計入溢折價,《企業會計準則》計入利息調整,兩者均需要攤銷。本例《小企業會計準則》對折價的攤銷時點在收益確認日(應付利息日),按照直線法計算。而《企業會計準則》的利息調整的攤銷額是采用先確定投資收益的金額,再與應收年利息額相減得出,是在資產負債表日確認。(3)兩準則下投資債券的總收益不會改變。

59×(P/A,i,5)+(59+1 250)×(P/F,i,5)=1 000

用插值法,求得實際利率i=10%

1.《小企業會計準則》長期債券投資業務處理。

(1)2×10 年1 月1日購入債券。

借:長期債券投資——面值1 250

貸:銀行存款 1 000

長期債券投資——折價250

(2)2×10年12月31日-2×13年12月31日計息。

借:應收利息 59

長期債券投資——折價50

貸:投資收益 109

(3)收到利息。

借:銀行存款 59

貸:應收利息 59

(4)2×14 年12月31日計息。

借:應收利息 59

長期債券投資——折價50

貸:投資收益 109

借:銀行存款 1 309

貸:長期債券投資——面值1 250

應收利息 59

2.《企業會計準則》長期債券投資業務處理。

(1)2×10 年1 月1日購入債券。

借:持有至到期投資——成本1 250

貸:銀行存款 1 000

持有至到期投資——利息調整250

(2)2×10年12月31日-2×13年12月31日計息。4年間的“應收利息”均為59元,“持有至到期投資——利息調整”分別為41元、45元、50元、55元,“投資收益”分別為100元、104元、109元、114元,會計分錄為借記“應收利息”、“持有至到期投資——利息調整”科目,貸記“投資收益”科目。

(3)收到利息。

借:銀行存款 59

貸:應收利息 59

(4)2×14 年12月31 日計息。

借:應收利息 59

持有至到期投資——利息調整59

貸:投資收益 118

借:銀行存款 1 309

貸:持有至到期投資——成本1 250

應收利息 59

三、負債——長期借款的處理

例3:華聯實業股份有限公司2×10年7月1日向銀行借入專門用款100萬元,用于建造廠房,期限為兩年,年實際利率為10%,借款合同利率9%。到期一次還本付息。假設借款符合資本化條件。

[解析]短期借款與長期借款,《小企業會計準則》在應付利息日按照合同利率確認利息,而《企業會計準則》需要按照攤余成本與實際利率在資產負債表日確認。

攤余成本=1 000 000+1 000 000×9%×2×(F/P,10%,2)=975 152(元)

1.《小企業會計準則》長期借款業務處理。

(1)2×10 年7 月1日借入。

借:銀行存款 1 000 000

貸:長期借款——本金1 000 000

(2)2×10年12月31日計息。不是應付利息日,無需做會計分錄。

(3)2×11年12月31日計息。不是應付利息日,無需做會計分錄。

(4)2×12 年6 月30日計提利息。

借:在建工程 180 000

貸:應付利息 180 000

(5)2×12 年6 月30日支付本息。

借:長期借款——本金1 000 000

應付利息 180 000

貸:銀行存款 1 180 000

2.《企業會計準則》長期借款業務處理。

(1)2×10 年7 月1日借入。

借:銀行存款 975 152

長期借款——利息調整24 848

貸:長期借款——本金1 000 000

(2)2×10 年12月31 日計息。

借:在建工程 48 757.60

貸:長期借款——利息調整3 757.60

——應計利息45 000.00

(3)2×11 年12月31 日計息。

借:在建工程 97 890.96

貸:長期借款——利息調整7 890.96

貸:長期借款——應計利息90 000.00

(4)2×12 年6 月30日計提利息。

借:在建工程 58 199.44

貸:長期借款——利息調整13 199.44

——應計利息45 000.00

(5)2×12 年6 月30日支付本息。

借:長期借款——本金1 000 000

——應計利息180 000

貸:銀行存款 1 180 000

四、收入——銷售退回處理

例4:甲公司2×12年12月18日銷售一批商品給丙公司,取得收入120萬元,甲公司發出商品后,確認收入,并結轉成本100萬元,2×12年12月31日,該筆款項尚未收到。2×13年1月12日,由于產品質量問題,本批貨物被退回,甲公司于2×13年2月28日完成上年度的所得稅匯算清繳。

[解析]銷售退回的處理,《小企業會計準則》不區分是當年的銷售退回或以前年度的銷售退回,均沖減當期收入,而《企業會計準則》規定,如果銷售退回屬于資產負債表日后事項,需要調整報告年度的“利潤分配——未分配利潤”。

1.《小企業會計準則》銷售退回業務處理。

借:主營業務收入 1 200 000

應交稅費——應交增值稅(銷項稅額)204 000

貸:應收賬款 1 404 000

借:庫存商品 1 000 000

貸:主營業務成本 1 000 000

2.《企業會計準則》銷售退回業務處理。

借:以前年度損益調整 1 200 000

應交稅費——應交增值稅(銷項稅額)204 000

貸:應收賬款 1 404 000

借:庫存商品 1 000 000

貸:以前年度損益調整 1 000 000

借:應交稅費——應交所得稅50 000

貸:以前年度損益調整 50 000

借:利潤分配——未分配利潤150 000

貸:以前年度損益調整 150 000

五、費用——“四稅兩費”處理

例5:甲公司12月發生房產稅50 000元,繳納印花稅12 000元。

[解析]《小企業會計準則》計提當月應交納的房產稅、車船使用稅、土地使用稅、印花稅、礦產資源補償費、排污費(“四稅兩費”)均計入營業稅金及附加,而《企業會計準則》計入管理費用。

1.《小企業會計準則》“四稅兩費”處理。

借:營業稅金及附加 62 000

貸:應交稅費——應交房產稅50 000

銀行存款 12 000

2.《企業會計準則》“四稅兩費”處理。

借:管理費用 62 000

貸:應交稅費——應交房產稅50 000

銀行存款 12 000

此外,《小企業會計準則》規范了財務報表的內容,要求小企業必須編制資產負債表、利潤表、現金流量表、財務報表附注。規定了附注必須披露的內容,包括短期投資、應收賬款、存貨、固定資產、應付職工薪酬、應交稅費項目、利潤分配及納稅差異調整的說明。

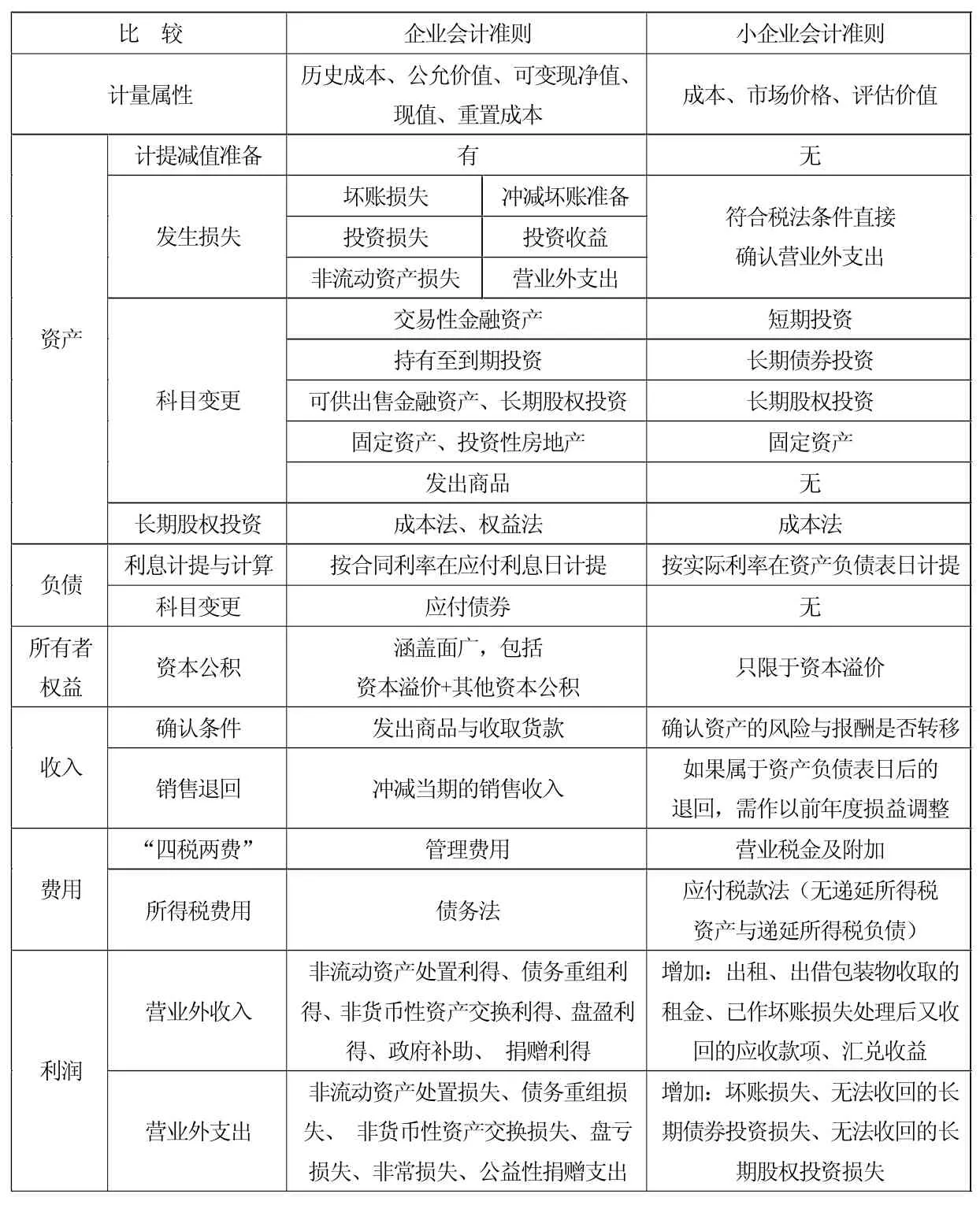

六、兩準則的會計要素重點內容對比

表1 兩準則的會計要素重點內容對比

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26