我國企業(yè)環(huán)境信息披露研究綜述

2013-09-20 09:19:40□

商業(yè)會計 2013年9期

□

(1.東南大學成賢學院經(jīng)濟管理系 江蘇南京210088 2.江蘇省地質(zhì)調(diào)查研究院 江蘇南京210018)

一、引言

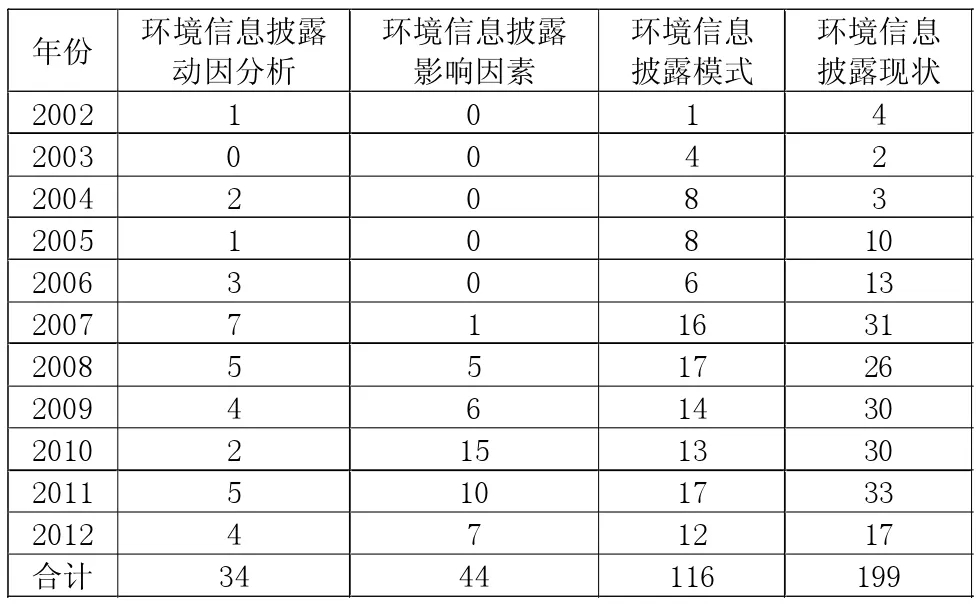

隨著世界范圍內(nèi)環(huán)境污染日趨嚴重,環(huán)境問題越發(fā)得到人們的重視。環(huán)境會計是推動組織重視環(huán)境保護、推行綠色經(jīng)營、走可持續(xù)發(fā)展道路的重要手段,而環(huán)境會計中對企業(yè)環(huán)境信息披露的研究是推行綠色會計的重要一環(huán)。我國學者和業(yè)內(nèi)人士對企業(yè)環(huán)境信息披露進行了廣泛的研究。2001年10月,中國會計學會環(huán)境會計專業(yè)委員會組建成立,標志著我國環(huán)境會計研究進入了新階段。本文統(tǒng)計了萬方數(shù)據(jù)庫中2002-2012年我國環(huán)境信息披露研究相關文獻417篇,主要對環(huán)境信息披露的動因、披露的模式、影響因素和現(xiàn)狀四方面進行梳理(見表1)。從表1可以看出,對環(huán)境信息披露的研究在逐年增加,對其現(xiàn)狀的研究文獻最多,其次是披露模式,近5年來開始在其影響因素方面進行研究,后文將對這四個方面進行具體總結(jié)和評述,以便能夠較為全面地總結(jié)我國環(huán)境信息披露方面的研究現(xiàn)狀和趨勢,為進一步研究提供參考,以促進我國環(huán)境會計的進一步發(fā)展。

二、企業(yè)環(huán)境信息披露動因的研究

從世界上第一份環(huán)境報告書(1989)公布到現(xiàn)在,經(jīng)過多年的發(fā)展,中西方會計學界對于企業(yè)環(huán)境信息披露的動因提出了多種理論。雖然至今仍未得到一致的結(jié)論,但是各種理論之間是互補的而非競爭的。我國學者對環(huán)境信息披露動因提出了不同的觀點,2002-2012年34篇相關文獻中,利益相關者理論,4篇;外部壓力論,4篇;經(jīng)濟循環(huán)理論,1篇;多因素披露動因,25篇。

李建發(fā)、肖華(2002)基于利益相關者理論對企業(yè)環(huán)境信息披露動因進行了探討,提出我國近年來的環(huán)境報告目標是向政府、投資者、債權(quán)人等環(huán)境利益關系人提供有關企業(yè)對其環(huán)境受托責任的履行情況以及相關決策信息。肖淑芳、米海燕(2004)基于外部壓力論并結(jié)合我國企業(yè)披露現(xiàn)狀進行了調(diào)查研究,他們發(fā)現(xiàn)企業(yè)披露環(huán)境信息的原因,一方面來自于政府監(jiān)管部門的要求,另一方面來自于企業(yè)自身為樹立良好的環(huán)保形象的要求,此外還發(fā)現(xiàn)僅有9%的企業(yè)出于自愿而進行環(huán)境信息披露。孫燁和尹聰(2008)從外部壓力論中的政治動因角度分析了環(huán)境信息披露動因,發(fā)現(xiàn)企業(yè)決策層認為在年報中進行環(huán)境信息披露是降低政治成本的一項有效工具。薛清恩和李霞(2012)將循環(huán)經(jīng)濟理論運用于環(huán)境會計信息披露的動因分析,研究認為循環(huán)經(jīng)濟理論的運用有利于環(huán)境信息披露目標的實現(xiàn);以循環(huán)經(jīng)濟的階段形式披露環(huán)境信息有助于提高企業(yè)披露環(huán)境信息的積極性。

表1 我國環(huán)境信息披露的研究趨勢 單位:篇

我國大部分文獻集中于多種動因理論的分析,即認為企業(yè)進行環(huán)境信息披露的動因是多樣的,主要包括受托責任理論、決策有用論、外部壓力論和利益相關者理論等,在他們的文獻中,是對前人在環(huán)境信息披露動因方面研究的綜述,并未給出自己明確的觀點。

三、企業(yè)環(huán)境信息披露的影響因素研究

在我國環(huán)境會計主要圍繞環(huán)境會計的定義、環(huán)境會計的分類以及理論框架等研究展開的同時,展開環(huán)境信息披露影響因素研究是必要的。一方面,理論框架研究多為定性研究,不能利用數(shù)據(jù)分析提高研究可信度,而環(huán)境信息披露影響因素研究是以定量研究為主導,大大提高了研究的客觀性。另一方面,對屬于非貨幣性信息的環(huán)境會計信息披露的實證研究仍很不足,不能及時體現(xiàn)資本市場對企業(yè)環(huán)境信息披露的反應。而環(huán)境信息披露影響因素研究必須基于現(xiàn)實資本市場的數(shù)據(jù)進行統(tǒng)計分析,所以這方面的研究提高了研究的實用性,能為政府等利益相關者提供決策信息。因此,我們通過研究影響企業(yè)環(huán)境信息披露的因素,將有助于規(guī)范企業(yè)環(huán)境信息的披露行為和提高信息披露的質(zhì)量。我國學者近幾年對環(huán)境信息披露影響因素的研究持續(xù)升溫,主要集中在影響環(huán)境信息披露的因素與環(huán)境信息披露質(zhì)量之間的相關性上。表2是對近十年相關文獻影響因素及其觀點的統(tǒng)計,共計44篇,主要對公司規(guī)模、地區(qū)發(fā)展水平、獨立董事比例、資產(chǎn)負債率以及公司盈利能力五個影響因素方面進行了研究。從表2可以看出,多數(shù)學者認為公司規(guī)模和盈利能力與企業(yè)環(huán)境信息披露呈正相關,而在討論地區(qū)經(jīng)濟發(fā)展、獨立董事比例和資產(chǎn)負債率是否和環(huán)境信息披露相關的問題上,我國學者意見不同,主要在正相關與沒有顯著相關性上難以達成共識。同時,更多注重企業(yè)內(nèi)部因素的研究,對外部因素的實證研究相對較少,主要是地區(qū)經(jīng)濟發(fā)展、政府環(huán)保投入、公眾環(huán)保意識和社會監(jiān)督水平等。

為了研究公司規(guī)模是否影響上市公司的環(huán)境披露,張玲(2007)選取了65家在滬市A股上市的公司為樣本,對其在2004年和2005年年度報告中披露的環(huán)境信息進行了研究,研究結(jié)果發(fā)現(xiàn)公司資產(chǎn)規(guī)模與環(huán)境信息披露水平呈正相關。姜艷和楊美麗(2011)就獨立董事的比例、地區(qū)經(jīng)濟發(fā)展差異與環(huán)境信息披露水平的相關性進行了研究,選取了山東省2009、2010年滬深兩市制造業(yè)和采掘業(yè)兩大類上市公司作為總體樣本進行研究,結(jié)果發(fā)現(xiàn)獨立董事的比例對環(huán)境會計信息披露水平幾乎沒有影響;地區(qū)差異對環(huán)境會計信息披露水平影響不顯著。姚靜怡(2011)選取2009年滬市A股制造業(yè)公司為樣本研究了公司負債程度對環(huán)境信息披露水平的影響,研究發(fā)現(xiàn)環(huán)境信息披露水平與公司負債程度呈正相關。陽靜和張彥(2008)以46家在滬深兩地上市公司為研究樣本,對其在2006年度報告披露的環(huán)境信息進行了研究,發(fā)現(xiàn)盈利水平與環(huán)境信息披露水平正相關。

除企業(yè)內(nèi)部因素對環(huán)境信息披露有影響外,企業(yè)外部因素也有一定影響作用。部分學者也就此進行了研究,比如張彥和關民(2009)對政府環(huán)保投入、公眾環(huán)保意識、區(qū)域經(jīng)濟水平和社會監(jiān)督水平等因素與企業(yè)環(huán)境信息披露水平之間的關系進行了理論分析和實證檢驗。他們的結(jié)論是政府的環(huán)保行為能對企業(yè)環(huán)境信息披露產(chǎn)生積極影響,而公眾環(huán)保意識和社會監(jiān)督水平對披露水平影響甚微。

四、企業(yè)環(huán)境信息披露的模式研究

一般來說,環(huán)境信息的披露存在補充報告模式和獨立報告模式兩種。后者又可分為綜合獨立報告式和具體獨立報告式。孟凡利(1999)結(jié)合企業(yè)環(huán)境會計信息披露內(nèi)容對披露模式給出了建議。他認為環(huán)境會計信息披露的內(nèi)容應包括兩個方面:一是環(huán)境問題的財務影響,二是環(huán)境績效。對于前者,他認為可以選擇在現(xiàn)有的財務報表內(nèi)披露、對現(xiàn)有的財務報告稍加調(diào)整進行披露、在年報的其他地方披露三種模式。對于后者,他提供兩種可選披露模式,即在現(xiàn)有的信息披露工具中加以披露或編制單獨的環(huán)境報告。

隨后,研究的觀點出現(xiàn)了較為明顯的分化。環(huán)境信息的披露是采用補充報告模式和獨立報告模式成為了我國學者在環(huán)境信息披露模式方面辯論的焦點。2002-2012年有關企業(yè)環(huán)境信息披露模式的文獻116篇,支持獨立性報告的47篇,支持補充性報告的12篇,保持中立的57篇,可見,多數(shù)學者在環(huán)境信息披露模式的選擇上持中立態(tài)度,沒有全面否定或肯定哪一種披露模式。此外,有41%的學者支持獨立性報告,這遠比支持補充性報告的學者比例(10%)多。這在一定程度上說明獨立性報告的披露方式更受學界青睞,其優(yōu)勢更加顯著。

徐丹丹(2004)認為根據(jù)我國實際情況,補充報告的模式更為實用。胡曼軍(2004)認為現(xiàn)階段的環(huán)境會計報告采用非獨立的補充報告的模式較為適宜,通過在會計報表中列示環(huán)境項目和編制相對獨立的與主表相關的附表方法進行環(huán)境信息披露,以集中反映這些環(huán)境會計信息,從而達到重要性原則和明晰性原則的要求,讓信息需求者能更加方便、快捷地獲取和使用這些信息。

高歷紅、李山梅(2007)認為獨立的環(huán)境報告是企業(yè)環(huán)境信息披露的新趨勢,而以補充報告方式披露環(huán)境信息難以滿足信息使用者的需求。還有學者提出了獨立報告更加具體的編制程序和內(nèi)容,如許家林、蔡傳里(2004)認為獨立環(huán)境會計報告的具體內(nèi)容應該包括環(huán)境資產(chǎn)負債表、環(huán)境損益表、環(huán)境績效報告、環(huán)境成本費用明細表、環(huán)境污染報告等。

在保持中立的學者中出現(xiàn)了新的思路。陳佳穩(wěn)(2010)認為企業(yè)可以采用逐步過渡的辦法,即先采取補充性報告的方式進行披露,等到我國環(huán)境會計研究和外部條件成熟之時,我國企業(yè)便可以采取編制獨立環(huán)境會計報告的方式進行詳盡的披露。陳琳(2010)則認為為了實現(xiàn)補充報告模式與獨立報告模式的有機統(tǒng)一,目前我國環(huán)境會計信息的披露方式應以補充報告模式為主,獨立報告模式為輔。

五、企業(yè)環(huán)境信息披露現(xiàn)狀的研究

自我國于2001年3月成立了“綠色會計委員會”以來,環(huán)境會計研究越發(fā)得到學界的支持。在國家環(huán)保總局2007年4月宣布 《環(huán)境信息公開辦法(試行)》后,我國學者更加熱衷于研究我國企業(yè)推行環(huán)境信息披露的現(xiàn)狀,紛紛以不同的研究方式在不同范圍內(nèi)研究我國環(huán)境信息披露現(xiàn)狀。2002-2012年有關研究我國環(huán)境信息披露現(xiàn)狀的文獻199篇,其中,實證統(tǒng)計性研究98篇,定性描述性研究101篇,數(shù)量幾乎持平。采用定性描述性方式的文獻,多為對前人研究的綜述。實證研究多以數(shù)據(jù)分析為基礎,具有足夠的說服力,而且大部分進行實證研究的學者都結(jié)合我國現(xiàn)實情況進行研究,具有較強針對性。以單一行業(yè)為樣本進行實證研究的有37篇,以重污染行業(yè)上市公司作為樣本的實證研究有29篇,以國外披露情況作為參照的定性描述研究的有22篇,其他實證性研究有32篇,其他定性描述性研究79篇。

在以單一行業(yè)為樣本進行實證研究的過程中,盧馨和李建明(2010)以2007年和2008年在上交所上市的制造業(yè)公司披露的884份年報為樣本進行了研究,他們分析發(fā)現(xiàn):環(huán)境法規(guī)的發(fā)布與環(huán)境信息披露的內(nèi)容具有一定的相關性;其次,在信息披露形式方面,我國上市公司以定性的文字描述為主,但從兩年的數(shù)據(jù)比較來看,采用定量化的數(shù)量指標進行披露的企業(yè)有增多的趨勢。此外,企業(yè)傾向于披露有利于自身形象的環(huán)境信息,比如所采用的環(huán)保措施和良好的環(huán)境績效。

在以重污染行業(yè)上市公司作為樣本的實證研究的過程中,陳建蕓和薛淑娟(2010)就滬市335家重污染企業(yè)的環(huán)境會計信息披露狀況進行統(tǒng)計分析。他們在研究中發(fā)現(xiàn):我國現(xiàn)階段的環(huán)境信息披露主要是強制性的,而非自愿性披露;重污染企業(yè)主要以貨幣性信息進行披露,但只是披露一部分與企業(yè)經(jīng)營活動的信息,沒有對涉及環(huán)境問題的項目進行全面披露;此外,披露的方式多樣,缺乏可比性。

在以國外披露情況作為參照的定性描述性研究的過程中,李淑平、張央央(2008)將我國的環(huán)境會計信息披露與日本等發(fā)達國家進行了對比,發(fā)現(xiàn)中外環(huán)境信息披露存在較大差距。首先,我國進行環(huán)境會計信息披露的企業(yè)數(shù)量少,信息質(zhì)量不高。其次,我國企業(yè)環(huán)境會計信息披露的自覺性不高。再次,我國政府在環(huán)境會計信息披露中所起的監(jiān)管力度不夠。最后,我國環(huán)境會計披露的模式還有待提高。

在實證性研究過程方面,肖淑芳和胡偉(2005)將上市公司分為22個行業(yè),對各行業(yè)上市公司環(huán)境信息披露進行了統(tǒng)計,并將重污染行業(yè)和污染行業(yè)區(qū)別統(tǒng)計,研究發(fā)現(xiàn)在眾多的行業(yè)中,進行環(huán)境信息披露的企業(yè)主要集中在幾個重污染行業(yè)。

在定性描述性研究方面,許益杰(2008)認為我國在環(huán)境會計信息披露方面還處于起步階段。環(huán)境會計信息披露的總體比例不高,且是被動的,主要集中在上市公司,尤其集中在重污染行業(yè),環(huán)境會計信息披露的主體范圍較窄。

六、企業(yè)環(huán)境信息披露研究的趨勢

(一)由借鑒國外經(jīng)驗向結(jié)合國情轉(zhuǎn)變

國外環(huán)境會計研究起步較早,理論體系也較為成熟,相應的實務操作和準則制度日益規(guī)范,借鑒國外經(jīng)驗對于尚處于摸索階段的我國環(huán)境會計信息研究有很大幫助。但在十幾年的研究過程中,我國學者逐漸認識到國外的許多做法并不適用于我國的實際情況。因此近年來,關于國外環(huán)境信息披露研究的文獻數(shù)量呈下降趨勢,而結(jié)合我國的實際國情來進行深入研究的文獻數(shù)量逐漸增多,這有利于我國環(huán)境會計信息披露制度的進一步完善。

(二)研究內(nèi)容由籠統(tǒng)向具體轉(zhuǎn)變

在建立環(huán)境會計的起步階段,我國學術(shù)界在研究環(huán)境信息披露時,多以文獻綜述的形式進行探討,雖然涉及內(nèi)容廣泛,但大都比較空泛,缺少有說服力且具有創(chuàng)新性的論文。同時,多數(shù)論文沒有結(jié)合我國現(xiàn)實情況,適用性不強。但是近些年來,隨著環(huán)境會計的深入發(fā)展,越來越多學者開始關注環(huán)境信息披露的某一方面并進行了深入研究。

(三)由單一的定性理論研究向描述性和實證性研究并重轉(zhuǎn)變

20世紀90年代,我國開始對環(huán)境會計進行研究。初期,我國學術(shù)界主要停留在環(huán)境會計的概念和理論的探討,還沒有涉及實證分析,更談不上實務研究。但隨著時間的推移,我國學者在理論研究方面日漸成熟,并可以提出自己的見解。同時,我國環(huán)境會計實務也在不斷發(fā)展之中,進行環(huán)境信息披露的企業(yè)的增多,為實證研究選取樣本提供了數(shù)據(jù)。因此我國學者的研究方式也逐漸多樣化,從單一的定性理論研究向描述性和實證性研究并重轉(zhuǎn)變。其中,通過選取企業(yè)樣本進行環(huán)境信息披露研究的學者越來越多,這將大大提高我國環(huán)境信息披露研究的實用性,并客觀地反映出我國環(huán)境信息披露的現(xiàn)狀。

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

現(xiàn)代營銷(創(chuàng)富信息版)(2018年10期)2018-10-12 03:01:36

南方人物周刊(2017年32期)2017-10-28 22:48:36

中國商論(2016年34期)2017-01-15 14:24:09

南風窗(2016年26期)2016-12-24 21:48:09

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04