基于GARCH模型的VaR方法在上證市場中的應(yīng)用

2013-09-17 06:42:28林博

時代金融 2013年9期

關(guān)鍵詞:模型

林 博

(北京大學(xué)經(jīng)濟(jì)學(xué)院,北京 100871)

VaR(Value at Risk)是一種評估金融市場風(fēng)險的方法,能夠準(zhǔn)確、快速和全面地量化市場風(fēng)險。自從世界金融危機(jī)爆發(fā)到現(xiàn)在,國內(nèi)外的金融市場對金融風(fēng)險的控制有著越來越高的要求。VaR在國外已經(jīng)進(jìn)行了廣泛深入的研究以及大量的實證分析,已經(jīng)被投資者、商業(yè)銀行、投資銀行及市場監(jiān)管機(jī)構(gòu)廣泛使用。目前主流的分析方法是基于ARCH模型族的VaR計算。這主要是由于在描述金融市場資產(chǎn)收益的波動性方面,ARCH族模型有著十分出色的表現(xiàn),能夠更好地模擬出收益率的波動性特征,由此計算出來的VaR值能更真實地反映出金融風(fēng)險。常用的VaR方法有移動平均法、GARCH 模型和隱含波動率法。本文將采用GARCH模型來計算上證指數(shù)收益率的VaR 值。

一、模型概述

(一)GARCH概述

股票指數(shù)是一種金融時間序列,其分布一般不是正態(tài)分布的。Engle在1982年提出了自回歸條件異方差(ARCH)模型來研究股市波動的聚集性和持續(xù)性,它的持續(xù)方差和處理厚尾的能力,可以較好描述股票價格的波動特征。在擬合時為了達(dá)到更好效果,一般要求更大的誤差項的滯后階數(shù),但是這會降低參數(shù)估計的效率,而且還會增加待估參數(shù)的個數(shù)。Bollerslev 在1986年提出了廣義自回歸條件異方差模型(GARCH)。GARCH模型相對于ARCH模型來說,在提高了準(zhǔn)確性的同時減少了待估參數(shù)的數(shù)量。以后經(jīng)過不斷發(fā)展,形成了GARCH 模型族,用以研究股票指數(shù)、期貨指數(shù)的波動性,且可對它們的運(yùn)行規(guī)律進(jìn)行預(yù)測。

(二)VaR概述

VaR(Value at Risk,在險價值)比較規(guī)范的定義是,在正常的市場條件給定了置信水平和持有期間,某一投資組合可能發(fā)生的最大的損失。公式可以表示為Prob(ΔP ≥VaR)=1!α,其中Prob是一個概率,表示資產(chǎn)價值的損失小于損失上限的可能性,ΔP表示資產(chǎn)組合在持有期Δt內(nèi)的價值損失數(shù)量,VaR即在一定的置信水平下的在險價值,α代表給定的置信水平。

通常VaR的計算方法有三類:

1.歷史模擬法(Historieal Simulation Method)。歷史模擬法是一種非參數(shù)的方法,它利用歷史數(shù)據(jù),在目前的投資或組合里使用過去的收益率分布,以此對以后的投資組合可能面臨的收益分布進(jìn)行分析和預(yù)測。只要給定了置信水平和持有期,便可在不需要假設(shè)市場因子的統(tǒng)計分布來計算VAR。

2.蒙特卡洛模擬法(Monte Carlo Simulation,簡稱MC法)。蒙特卡洛模擬是一種隨機(jī)模擬方法,它是以概率和統(tǒng)計理論為基礎(chǔ)的,其將問題同某一個概率模型進(jìn)行聯(lián)系,并通過統(tǒng)計抽樣以獲得近似解。當(dāng)抽樣模擬的次數(shù)不斷增加時,再通過對每次的參數(shù)估計值求平均以得到穩(wěn)定的結(jié)果。

3.方差——協(xié)方差法。該方法是基于收益服從正態(tài)分布的假設(shè)。在此基礎(chǔ)之上用歷史數(shù)據(jù)來計量均值、標(biāo)準(zhǔn)差以及相關(guān)系數(shù)等主要參數(shù)。方差--協(xié)方差方法中最常用的是J.P.Morgan提出的RiskMetrics風(fēng)險度量模型,它的重要假設(shè)是正態(tài)分布假設(shè)和線性假設(shè)。但由于實際收益率分布的厚尾現(xiàn)象的存在,會低估金融風(fēng)險的VaR值。

(三)GARCH - VaR模型方法

本文將利用GARCH模型中的條件方差來估算上證指數(shù)的VaR。對不同的風(fēng)險管理者,持有期和置信度的選擇則需要因地制宜。VaR 計算公式為將GARCH模型得出的條件標(biāo)準(zhǔn)差序列帶入上式中,計算得出VaR值。

二、實例分析

本文選取上證指數(shù)2004.01.02到2013.7.19一共2315個交易日的收盤價作為分析樣本,數(shù)據(jù)來源于大智慧軟件。利用Eviews軟件生成收益率的對數(shù)序列,公式如下:

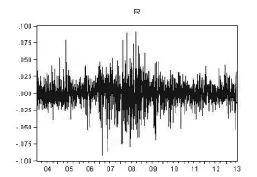

price為t日的收盤價,price(-1)為t-1日的收盤價,經(jīng)過計算得到對數(shù)收益序列r。對數(shù)收益率圖如圖1:

圖1

可初步看出樣本序列存在較大的波動,并存在明顯的波動集群性,與一般的ARCH模型族的特征吻合。在建立GARCH模型之前,仍需對樣本序列的特征進(jìn)行進(jìn)一步的研究,以確認(rèn)是否滿足建立GARCH模型的條件。

(一)正態(tài)性檢驗

利用Eviews軟件得到對數(shù)收益率的直方圖以及有關(guān)統(tǒng)計數(shù)據(jù),如圖2。

圖2

可以看到,樣本期內(nèi)收益率均值為0.0118%,標(biāo)準(zhǔn)差為1.7165%,偏度為-0.272023,左偏峰度為6.263223,高于正態(tài)分布的峰度值3,說明收益率r具有尖峰和后尾特征。JB正態(tài)檢驗統(tǒng)計量為1055.243,收益率r顯著異于正態(tài)分布。

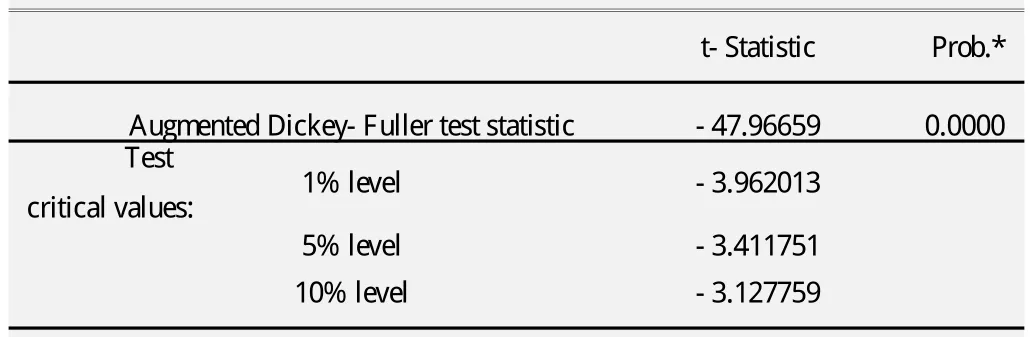

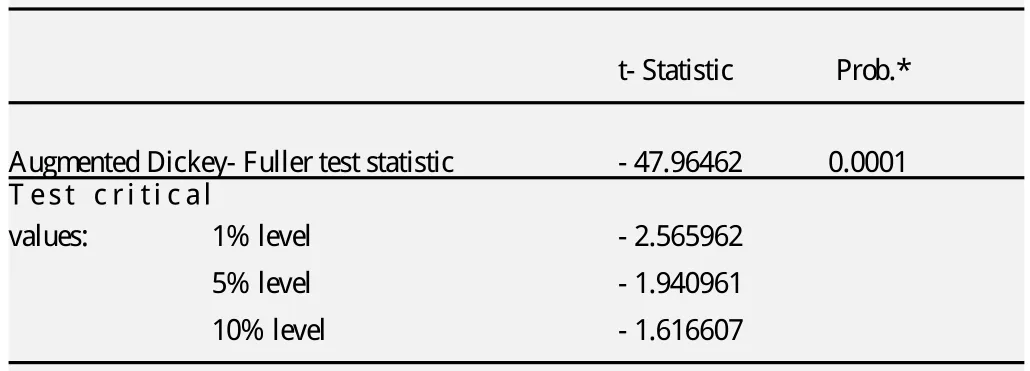

(二)平穩(wěn)性檢驗

由于非平穩(wěn)序列不利于進(jìn)一步的統(tǒng)計分析,因此應(yīng)對該序列進(jìn)行平穩(wěn)性,本文采用ADF單位根檢驗,由Eviews得出檢驗結(jié)果如下:

表1 含截距項

表2 含時間趨勢和截距項

表3 不含截距項和時間趨勢項

由上表可以看出,對數(shù)收益率序列的ADF值均小于臨界值,落在顯著性水平的臨界值外,數(shù)據(jù)序列拒絕隨機(jī)游走的假設(shè),說明是平穩(wěn)的時間序列數(shù)據(jù)。國外學(xué)者Pagan(1996)和Bollerslev(1994)指出,金融資產(chǎn)的價格一般是非平穩(wěn)的,經(jīng)常有一個單位根,而收益率序列通常是平穩(wěn)的。因此可以采用改對數(shù)收益率序列進(jìn)行建模。

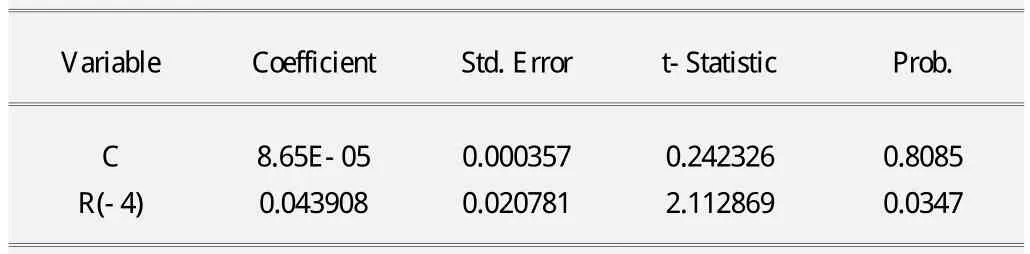

(三)自相關(guān)檢驗

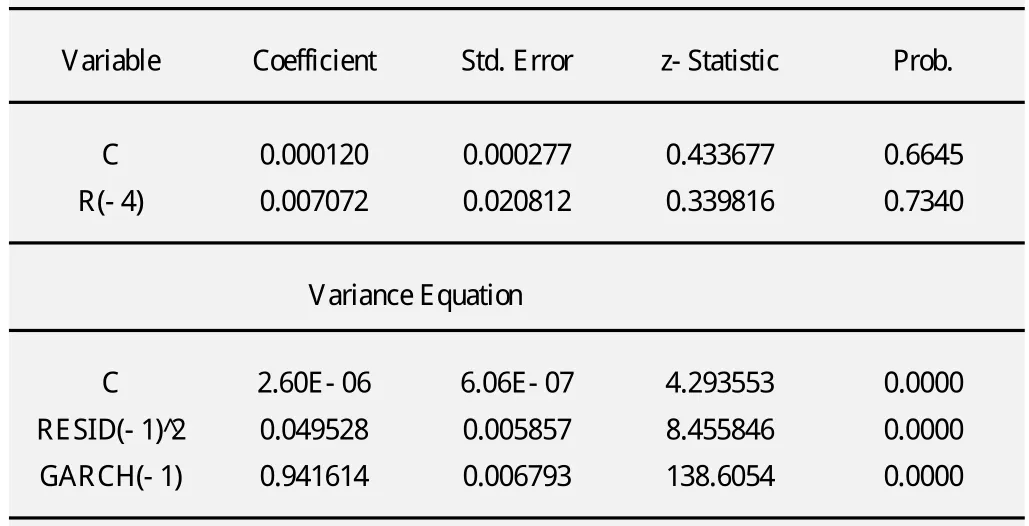

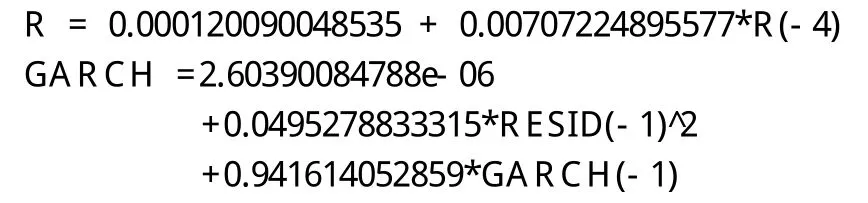

通過對數(shù)收益率的自相關(guān)檢驗,可以觀察到股票的收益率與其滯后4階存在自相關(guān)。收益率rt的均值方程:rt=c+α*rt-4+εt。

表4 對收益率做自回歸

得到均值方程為:

用Ljung-Box Q統(tǒng)計量對均值方程擬合后的殘差及殘差平方做自相關(guān)檢驗,結(jié)果表明殘差不存在顯著的自相關(guān),而殘差平方有顯著的自相關(guān)。對殘差平方做線形圖,如圖3:

圖3

可以看到,殘差平方的波動具有明顯的時間可變性和集簇性,因此將使用GARCH類模型來進(jìn)行建模。

表5 對殘差進(jìn)行ARCH-LM Test

結(jié)果表明ARCH效應(yīng)是很顯著的,因此接下來將對上證指數(shù)的對數(shù)收益率序列建立GARCH模型。

(四)GARCH類模型建模

利用Eviews軟件,對樣本數(shù)據(jù)進(jìn)行GARCH建模,可得下表6:

表6

可以看到,條件方差中ARCH和GARCH項都屬于高度顯著的,因此收益率序列具有明顯的波動集簇性。其中ARCH和GARCH項系數(shù)之和為0.99,小于1。GARCH(1,1)過程是平穩(wěn)的。經(jīng)過ARCH-LM檢驗,主模型不存在ARCH效應(yīng)(p值為0.7115, 大于顯著性水平)。

GARCH(1,1)估計結(jié)果如下:

(五)基于GARCH模型的VaR計算

采用樣本內(nèi)預(yù)測,將建立的模型對2009.06.08到2013.07.19共1000個交易日進(jìn)行預(yù)測。將預(yù)測的條件標(biāo)準(zhǔn)差代入VaR公式得到分別在95%和99%的置信水平下上證指數(shù)t日的VaR。再將每日收盤價減去VaR,得出t+1日的風(fēng)險值,并統(tǒng)計測試樣本中低于風(fēng)險值的失敗天數(shù)。結(jié)果見下表7:

表7

通過上面的分析,可以發(fā)現(xiàn)利用GARCH模型計算VaR的方法能較好的擬合上證指數(shù)的在險值,我們可以考慮將其作為控制風(fēng)險的管理手段之一,并參照其建立對應(yīng)的風(fēng)險預(yù)警體系。

三、結(jié)論及展望

本文對上證指數(shù)的對數(shù)收益率進(jìn)行了GARCH建模并計算VaR值,結(jié)果表明能夠較好的反映了市場風(fēng)險。本文所用的模型是假設(shè)收益率分布為正態(tài)分布的情形下,從正態(tài)分析中可知,數(shù)據(jù)分布存在尖峰厚尾現(xiàn)象,與正態(tài)分布存在一定的差距,可嘗試在不同的分布下進(jìn)行計算,例如t分布或GED分布。另外,還可進(jìn)一步將GARCH模型與其他模型進(jìn)行比較,如TGARCH、EGARCH模型等,以便更好的擬合數(shù)據(jù),從而預(yù)測并控制風(fēng)險。

還有,VaR 是當(dāng)前金融機(jī)構(gòu)度量金融風(fēng)險的標(biāo)準(zhǔn)方法,但是VaR 不滿足次可加性,沒有考慮尾部風(fēng)險,缺乏對極端事件的控制。2000年Rockafeller和Uryasev在對VaR修正的基礎(chǔ)上正式提出了條件在險價值(CVaR)的概念,它有效彌補(bǔ)了VaR不滿足次可加性、沒有考慮尾部風(fēng)險等缺陷。CVaR表示的是損失超過VaR的條件均值,代表了投資失敗損益的平均水平,有效反應(yīng)了當(dāng)損失超過VaR時平均的潛在損失的大小。因此,還可對CVaR進(jìn)行進(jìn)一步的探討。

[1]鄒平.金融計量學(xué)[M].上海:上海財經(jīng)大學(xué)出版社,2010.

[2]田益祥.金融市場計量經(jīng)濟(jì)分析[M].北京:中國市場出版社,2011.

[3]楊翔,劉志偉.基于GARCH-VaR模型的股指期貨風(fēng)險度量實證研究[J].中國證券期貨,2011(05).

[4]朱新玲,黎鵬.基于GARCH-CVaR與GARCH-VaR的人民幣匯率風(fēng)險測度及效果對比研究[J].中南民族大學(xué)學(xué)報,2011(06).

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網(wǎng)絡(luò)安全與數(shù)據(jù)管理(2022年1期)2022-08-29 03:15:20

導(dǎo)航定位學(xué)報(2022年4期)2022-08-15 08:27:00

中學(xué)生數(shù)理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:36

成都醫(yī)學(xué)院學(xué)報(2021年2期)2021-07-19 08:35:14

新世紀(jì)智能(數(shù)學(xué)備考)(2020年9期)2021-01-04 00:25:14

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(2020年2期)2020-06-02 11:29:24

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19