全球自動洗碗劑市場趨勢

2013-09-11 09:23:56潘從智

中國洗滌用品工業(yè) 2013年2期

關(guān)鍵詞:消費者

潘從智

(中國洗滌用品工業(yè)協(xié)會,北京 100044)

2011年,全球餐具洗滌劑市場總值約為170億美元,是全球家居護理市場的第三大品類,位居織物護理(770億美元)和表面護理(200億美元)之后。餐具洗滌劑市場又可細分為兩個品類:自動洗碗機專用清潔劑(60億美元)和手洗餐具洗滌劑(110億美元)。自動洗碗機專用清潔劑簡稱“自動洗碗劑”。盡管機用和手洗用兩個品類的餐具洗滌劑之間存在高度關(guān)聯(lián),但二者又各自表現(xiàn)出非常不同的市場特征,其發(fā)展趨勢甚至往往截然不同。因此,有必要對自動洗碗劑市場進行專門分析。

為了深入審視自動洗碗劑市場,首先需要分析消費者為什么要使用自動洗碗機。就地域而言,西歐和北美等地區(qū)是自動洗碗劑的主要市場,因此也是在本文中分析的重點。然而,隨著這些地區(qū)自動洗碗機的市場滲透率(每百戶家庭擁有量)趨于飽和,其生產(chǎn)廠商已經(jīng)開始在更多的地區(qū)尋找市場長期增長的機會。為此,本文還將分析存在于新興市場的“口袋里的機會(pockets of opportunity)”。

1. 市場驅(qū)動力:消費者為什么購買自動洗碗機?

毫無疑問,在自動洗碗機的市場滲透率最高的國家,消費者購買和使用自動洗碗劑的比例也最高。這些國家主要分布在西歐和北美等地,這些高收入國家的消費者人均年收入普遍高于3萬美元(見圖1)。以銷售額計,自動洗碗機市場滲透率最高的十個國家在全球自動洗碗劑市場占據(jù)50%以上的份額,這一比率是全球家居護理市場上前十位國家所占份額的兩倍以上,說明全球自動洗碗劑的國別集中度遠遠高于家居護理。同時,上述十國消費的自動洗碗劑大約占其全部餐洗的三分之二。

除了人均收入水平,居住面積也是決定消費者是否購買自動洗碗機的關(guān)鍵因素。當然,不同地區(qū)之間也存在差異。在西歐,擁有一至三間居室的小家庭特別青睞自動洗碗機(圖2)。直觀地分析,居住空間狹小與住宅類型都可能對是否購買自動洗碗機產(chǎn)生一定影響,但事實上居住者的自身情況才是最重要的因素。與一家擠在幾間房屋中居住的大家庭相比,在城市公寓中居住的人更樂意購買自動洗碗機,他們往往夫妻雙方都在城里工作,一般沒要孩子,可支配收入較高,而且生活節(jié)奏很快,因此更渴望生活便利。

1.1 洗碗機是否內(nèi)置:北美與西歐存在差別

西歐自動洗碗機的平均滲透率約為50%。而在北美,這一比率大約為60%,是世界上自動洗碗劑滲透率最高的地區(qū)。北美地區(qū)以大家庭為特征,四分之三的住戶擁有超過五間居室。

對于北美家庭而言,自動洗碗機是居家必備的電器之一,其中98%的自動洗碗機為內(nèi)置式(Built-in)。而在西歐,只有不到一半的自動洗碗機為內(nèi)置式(圖3),其他為可移動式(Freestanding)。之所以如此,關(guān)鍵的一點是因為歐洲國家住宅的房齡普遍大大高于美國,這些老舊住房大多沒有為自動洗碗機之類的新設(shè)施預(yù)留位置。

1.2 家庭年齡

自動洗碗機的使用者主要是年輕人,他們一般住小公寓,生活方式都很忙碌。由于他們夫妻雙方都要忙于工作,而且工作時間較長,所以傾向于利用洗碗機等方式分擔(dān)一部分家務(wù)勞動。丁克家庭(雙收入、無子女)是洗碗機的最佳擁有者,這些家庭一般可歸入30歲以下的年齡組。在世界各國,丁克家庭在各個年齡組中的比例仍在穩(wěn)步上升。

在洗碗機滲透率較高的市場如美國和德國,其使用者的年齡特征都非常明顯,即以“年輕家庭”為代表。這一點也許并不令人吃驚。以此而論,在擁有巨大的人口規(guī)模且平均年齡較低的中國和印度等新興國家,洗碗機的市場潛力當無可限量。不過,在這些國家,提高洗碗機的滲透率需要下長期的賭注,因為當?shù)啬贻p人的收入水平顯然有待提高。

1.3 亞洲人和拉美人買不起洗碗機

自動洗碗屬于消費升級的范疇。在新興市場,多數(shù)消費者花不起錢買洗碗機。亞太地區(qū)和拉美國家的人均收入分別為3500美元和7000美元,而西歐達到33000美元。新興國家在全球家居護理市場占據(jù)大約一半的份額,而在全球自動洗碗機市場卻僅占10%的份額。

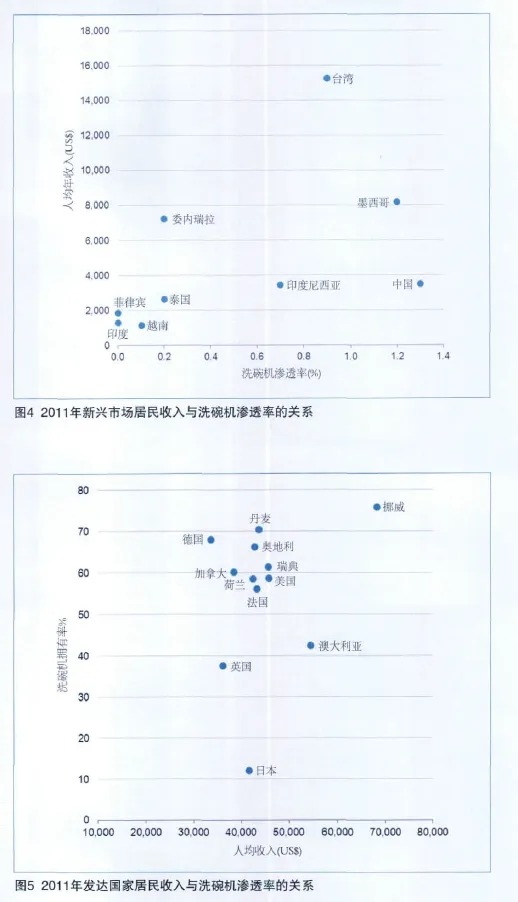

總體來看,盡管收入較高的人群更容易接受使用洗碗機,但居民的收入水平似乎與洗碗機的滲透率并沒有必然聯(lián)系(圖4)。臺灣和香港居民的人均收入分別為16000美元和30000美元,在亞洲都屬于相對富裕的消費者,但即使是他們也不太熱心購買洗碗機,因為自動洗碗劑的價格要高于手洗產(chǎn)品。因此,精打細算的香港消費者為控制日常開銷,寧可選用價格只有自動洗碗劑一半的普通餐具洗滌劑。

1.4 洗碗機進入新興市場面臨的其他障礙

收入水平較低和購買力不足并不是洗碗機進入亞太新興市場要面對唯一障礙。由于這一地區(qū)居民的居住空間普遍非常狹小,即使買得起洗碗機也無處安放,成為其進入家庭的主要難題。在日本和香港,居民外出就餐的飲食文化根深蒂固,在家吃飯次數(shù)不多,用手洗碗顯得更經(jīng)濟,因此只有十分之一的家庭擁有洗碗機。

在英國,許多消費者將自動洗碗機視為一種奢侈品而非必需品。目前只有三分之一多(38%)的英國家庭擁有自動洗碗機,而整個西歐地區(qū)平均滲透率已達52%(圖5)。此外,由于經(jīng)濟不景氣對電器銷售帶來的負面影響,2011年英國洗碗機的銷量較2006年減少了10萬臺。

1.5 改變消費者對洗碗機的認知任重道遠

利潔時(Reckitt Benckiser)是英國自動洗碗市場的領(lǐng)導(dǎo)者,他們正在通過市場推廣活動大力宣傳使用自動洗碗機的好處,力圖改變英國消費者對機器洗碗方式的認知。但他們發(fā)現(xiàn),英國頑固的傳統(tǒng)主義者為數(shù)眾多,他們用手洗碗的習(xí)慣根深蒂固,很難輕易地被人說服。

實際上,與傳統(tǒng)用手洗碗相比,自動洗碗機并非一種奢侈品,而應(yīng)該是普通消費者更經(jīng)濟、更環(huán)保的精明抉擇。為了動員英國人改變用手洗碗的習(xí)慣,利潔時與伊萊克斯(Electrolux)旗下的Zanussi(在英國市場上位居第三的洗碗機品牌)洗碗機共同發(fā)起了“不用手洗碗運動(The Stop Washing Up Campaign)”,他們還專門為此創(chuàng)建了一個網(wǎng)站www.stopwashingup.com,宣傳使用洗碗機給人們帶來的諸多便利。此外,他們還通過大眾媒體、網(wǎng)絡(luò)和傳統(tǒng)的PR渠道等模式多管齊下,向公眾展示使用洗碗機在節(jié)省時間等方面的益處。洗碗機廠商宣稱,使用自動洗碗劑不光可以幫助消費者節(jié)省時間,還能做到節(jié)水、節(jié)能。

1.6 文化差異和生活方式影響洗碗機在新興市場的普及

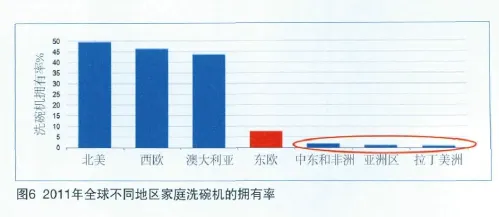

除了收入水平不高導(dǎo)致洗碗機在新興市場的滲透率很低外,文化障礙和生活方式也是在這些國家洗碗機滲透率難以提高的主要因素。例如,在拉美、亞太、中東和非洲地區(qū),許多有條件購買自動洗碗機的中產(chǎn)階級家庭都雇有傭人,他們因此覺得沒必要購置洗碗機(圖6)。

在伊朗等中東國家,城市化進程和生活方式西化推動了對洗碗機需求的增長。然而,在這些國家占人口多數(shù)的農(nóng)村地區(qū),許多居民仍非常窮困,用手洗碗的習(xí)慣根深蒂固,因而洗碗機對絕大多數(shù)人可望而不可及。此外,飲食習(xí)慣和民族文化也妨礙了洗碗機在中東地區(qū)的普及。例如,當?shù)鼐用窠?jīng)常共用很大的盤子就餐,這種盤子顯然不適合用洗碗機洗滌。

東歐諸國是洗碗機滲透率提升潛力最大的地區(qū)。這些國家的人均收入超過8000美元,居于新興市場國家和發(fā)達國家之間。同時,東歐居民的生活方式與西歐相近,因此也比其他地區(qū)的居民更容易接納自動洗碗機。

2. 什么樣的消費者喜歡使用自動洗碗機?

2.1 挪威是自動洗碗劑廠商眼中的夢幻市場

前文討論了妨礙洗碗機滲透率提升的主要因素。那么,自動洗碗機的消費者有哪些典型特征呢?挪威可以被稱為自動洗碗機廠商眼中最理想的市場,下面以其為例進行分析。

挪威的年人均收入高達67000美元,居西歐前列。這顯然是其洗碗機滲透率高的主要因素。2011年,挪威的每四個城市居民中就有三人在使用自動洗碗機,在西歐僅次于洗碗機滲透率高達80%的瑞士。同時,挪威農(nóng)村地區(qū)洗碗機的滲透率高居西歐各國之首,達75%。

其次,挪威人年齡中位數(shù)為39歲,是西歐地區(qū)人口最年輕的國家之一。年輕人的生活方式比較忙碌,而自動洗碗機則可以為他們提供更多方便,減輕家務(wù)勞動負擔(dān)。

第三,挪威47%的婦女外出工作,位居西歐前列。

第四,挪威人通常傾向于在家吃飯,因為在該國外出就餐的費用實在太高。盡管挪威是西歐人均收入最高的國家之一,但挪威人2011年在餐館的人均就餐支出僅為1154美元,低于西歐各國的平均水平。

第五,挪威人的環(huán)境保護意識很強。他們相信用自動洗碗機洗碗比用手洗碗更加省水、節(jié)能,也更有利于環(huán)保。所以,挪威人樂于使用洗碗機。

正因如此,每個挪威人每年用于自動洗碗劑的支出達9美元(西歐平均7美元),高居世界前列。

2.2 印度市場:任重道遠

與挪威相比,印度市場是另一個極端。對自動洗碗機或自動洗碗劑廠商而言,在開發(fā)新興市場過程中所面臨的一切不利因素他們在印度都可能碰到,可謂存在“操作障礙(operational hurdles)”。

2011年印度人均收入只有1300美元,是亞太地區(qū)人均收入最低的經(jīng)濟體之一。因此,印度洗碗機的滲透率只有0.7%,這一點兒也不讓人感到吃驚。

在印度,一大家人擠住在小房子里的情況十分普遍。78%的印度家庭由四口人或更多的人組成,這一比例在亞太地區(qū)高居第二,僅次于巴基斯坦;同時,86%的印度住宅由一到三間居室組成,而亞太地區(qū)的平均值為78%。由于印度人的居住條件十分擁擠,且大多數(shù)印度婦女在家全職負責(zé)家務(wù)(只有20%的印度婦女外出工作,在亞太地區(qū)居倒數(shù)第二),因此家務(wù)活主要靠手工完成。而有能力購置洗碗機的高收入家庭一般雇有女傭,又不需要用自動洗碗機洗碗。

此外,印度的零售體系不完善以及電力基礎(chǔ)設(shè)施不可靠,也影響了自動洗碗機市場的發(fā)育。

2.3 土耳其市場前景可期

土耳其地處東西方交界處,其最大的城市位于博斯普魯斯海峽。在全球洗碗機市場上,土耳其也可以看作是一個橫跨西歐和亞洲的市場。

2011年,土耳其年人均收入為8900美元,洗碗機的滲透率為30%。盡管土耳其婦女的就業(yè)率按西歐標準來衡量還較低,但洗碗機的滲透率卻是相對較高的。同時,土耳其擁有先進的分銷網(wǎng)絡(luò),50%的洗碗產(chǎn)品通過超市銷售。

土耳其人外出就餐的比例相對較低。2011年土耳其人均外出用餐花銷為269美元,僅為西歐人均水平的五分之一。推動土耳其洗碗機市場增長的真正動力是城市家庭。在城市家庭中,洗碗機的滲透率為40%,為農(nóng)村家庭的四倍。

土耳其洗碗機生產(chǎn)廠商擁有強大的競爭實力,本土廠商Arcelik AS占有洗碗機市場50%的份額。該公司開發(fā)的洗碗機十分適合土耳其的國情,因而也有利于洗碗機市場的良性發(fā)展。

從長期來看,用自動洗碗機洗碗比用手洗碗更省錢。在電視廣告的強大影響下,很多城市家庭開始接受這一觀點。土耳其的城市人口已達70%,這意味著城市居民消費取向的變化會對洗碗機市場產(chǎn)生顯著影響。

目前,中國和印度洗碗機的滲透率分別只有0.4%和0.7%。如果比較土耳其與中國、印度的城鎮(zhèn)人口比例(兩國分別只有50%和30%)就可以得出結(jié)論,洗碗機的滲透率與城市人口的比例之間顯然存在高度關(guān)聯(lián)。這表明,隨著城市化水平的迅速提升,印度、中國等國自動洗碗機市場的長遠發(fā)展可望步土耳其的后塵。

3. 發(fā)達國家自動洗碗劑市場還能紅火多久?

3.1 經(jīng)濟不景氣時,發(fā)達國家自動洗碗劑市場具有彈性

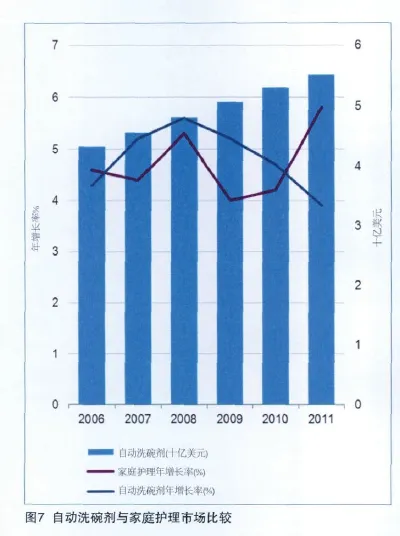

在全球金融危機爆發(fā)的背景下,全球自動洗碗劑的銷售收入2007年出人意料地實現(xiàn)了提升。由于收入下降,發(fā)達國家越來越多的消費者選擇在家用餐,而這些國家占據(jù)了全球自動洗碗機市場的最大份額。

2010年的全球經(jīng)濟復(fù)蘇令自動洗碗劑市場喜憂參半。隨著消費信心的逐步恢復(fù),發(fā)達國家的消費者增加了外出就餐的頻次,導(dǎo)致自動洗碗劑市場的年增長率回落至4%,不過仍然領(lǐng)先于家庭護理市場的總體增長速度。與此同時,由于消費者增加了在其他家庭護理品類(如表面護理和拋光劑等)的支出,2011年全球自動洗碗劑市場雖然仍在增長,但增速連續(xù)第三年出現(xiàn)回落,導(dǎo)致當年的增幅大大落后于整個家庭護理市場(圖7)。

發(fā)達國家自動洗碗機的滲透率已達75%,因此自動洗碗劑市場也已臨近飽和點。由于市場增速放慢,自動洗碗機和自動洗碗劑生產(chǎn)廠商必須在東歐、中東等地區(qū)開發(fā)新興市場。

3.2 經(jīng)濟好轉(zhuǎn),市場增速放緩

盡管從長遠看新興市場代表著未來,但眼下自動洗碗劑市場的表現(xiàn)仍在很大程度取決于發(fā)達國家,這些國家貢獻了全球銷售額的90%。2011年,前五大自動洗碗劑市場(美國、德國、法國、英國和意大利,圖8)的銷售額合計為30億美元,占全球總銷售額的55%,這凸顯了自動洗碗劑市場過于集中的本質(zhì)特征。而在整個家庭護理市場,前五大市場在全球銷售總額中只占39%。

美國人口是法德兩個西歐國家人口總和的兩倍,而在全球自動洗碗劑市場銷售總額中占18%,略低于法德兩國的總和。這主要是因為美國消費者偏好價格較低的自動洗碗液/粉(占60%),而法德兩國液體和粉狀產(chǎn)品只占20%,價格較高的片劑在市場上處于支配地位。

發(fā)達國家市場(核心市場)的增速已經(jīng)開始放緩,一方面是因為這些市場已經(jīng)發(fā)育成熟,另一方面則是由于經(jīng)濟形勢好轉(zhuǎn),越來越多的消費者開始外出用餐。

3.3 西歐維持自動洗碗市場領(lǐng)導(dǎo)地位

雖然發(fā)達國家的自動洗碗市場似乎失去了增長動力,但這些國家(特別是西歐)仍然是該品類的“大老板”,貢獻了全球的大部分銷售額(圖9)。由于全球金融危機和歐元區(qū)經(jīng)濟疲軟,片劑在西歐地區(qū)仍保持熱銷。

西歐國家的消費者特別偏愛片劑,這是因為其具有方便、省時等優(yōu)點,而且適合小廚房中的緊湊式洗碗機使用。此外,消費者認為片劑易于存放且清潔性能更好、功能更多。因此,片劑盡管售價較高卻保持熱銷,而自動洗碗液/粉雖然便宜得多,銷量卻遠不如前者(按銷售額計二者為五比一)。

2006~2011年,西歐自動洗碗市場絕對增長額的三分之一以上是法德兩國貢獻的,而在經(jīng)濟衰退中首當其沖的國家如意大利和西班牙則仍保持了4%的復(fù)合年均增長率(CAGR)。自動洗碗市場是西歐領(lǐng)漲全球市場的唯一家庭護理品類(事實上,衛(wèi)生間護理和空氣護理是2006~2011年西歐僅剩的另外兩個尚有能力領(lǐng)漲全球的家庭護理品類)。與之形成鮮明對比的是,同一時期西歐地區(qū)對全球家庭護理市場絕對增長額的貢獻率僅10%,遠遠落后于亞太地區(qū)和拉美地區(qū)(二者對全球家庭護理市場增長的貢獻率達60%)。

3.4 西歐的市場優(yōu)勢還能維持多久?

2011年西歐地區(qū)人均用于自動洗碗的支出為7美元,而北美地區(qū)為3美元,新興市場國家甚至還不足1美元。瑞士的人均可支配收入很高,而且消費者大多喜歡選用片劑(在自動洗碗產(chǎn)品中占四分之三),因此該國是自動洗碗劑人均支出最高的國家。

美國、英國和德國的人均收入低于瑞士,在自動洗碗產(chǎn)品上所花的錢也比瑞士低。這絲毫不會令人感到驚訝。德國人素來喜歡購買打折商品,所以私有品牌占德國自動洗碗產(chǎn)品銷售額的20%。

3.5 東歐和土耳其市場大有希望

價格較貴的片劑已經(jīng)在捷克、波蘭和俄羅斯等富裕的東歐國家快速搶占了一席之地。按西歐標準衡量,這些國家自動洗碗機的滲透率還很低,如俄羅斯為5%,捷克為22%。波蘭是本地區(qū)最大的自動洗碗市場,2006年~2011年波蘭自動洗碗機的滲透率提升了一倍,達到15%。該國目前擁有40萬臺自動洗碗機,幾乎相當于俄羅斯的兩倍或者捷克的四倍。

婦女就業(yè)率相對較高、1至2口人的家庭比例較大以及城鎮(zhèn)化率較高是自動洗碗市場發(fā)育和保持持續(xù)增長的必要條件。亞太地區(qū)和拉美地區(qū)自動洗碗市場發(fā)育滯后,自動洗碗機滲透率不高,主要是因為這些國家收入水平較低。當然,這些國家的消費者用手洗碗的文化根深蒂固也是重要因素。此外,電力供應(yīng)設(shè)施不可靠、中產(chǎn)階層習(xí)慣雇傭人做家務(wù)以及農(nóng)村人口比例較大等也是在這些地區(qū)普及洗碗機面臨的主要障礙。

4. 產(chǎn)品形式:片劑是主流

4.1 片劑引領(lǐng)全球銷售

片劑是自動洗碗產(chǎn)品最主要的產(chǎn)品形式,在全球銷售額中占三分之二(圖10),這在很大程度上是因為西歐消費者普遍習(xí)慣使用片劑。2011年,西歐銷售的自動洗碗產(chǎn)品中80%為片劑,而北美市場只有三分之一為片劑。

2006年~2011年,自動洗碗液/粉取得了一定的增長,盡管增速不是非常引人注目。特別是由于全球經(jīng)濟衰退,2009年許多消費者轉(zhuǎn)而購買較便宜的產(chǎn)品,自動洗碗液/粉的市場表現(xiàn)一度甚至有蓋過片劑和洗碗添加劑(additives)之勢。隨著全球經(jīng)濟逐步復(fù)蘇,2010年和2011年片劑和添加劑的增長率再度反超自動洗碗液/粉。因為消費者的經(jīng)濟狀況一旦好轉(zhuǎn),清潔效果更佳、使用方便的片劑產(chǎn)品仍是他們的最愛。

西歐的消費者愿意為獲得更好的性能和使用方便支付更高的價格,因此其產(chǎn)品創(chuàng)新主要圍繞片劑產(chǎn)品進行。而在美國,消費者更青睞價格較低的自動洗碗液/粉。以產(chǎn)品單價來衡量,美國市場上片劑的價格比液體產(chǎn)品和粉狀產(chǎn)品要貴六倍之多,而在西歐市場只貴一倍。

通過產(chǎn)品創(chuàng)新輔之以有效的營銷手段,自動洗碗洗滌劑生產(chǎn)廠商成功地說服消費者接受單次劑量(monodosing)包裝。在這方面,織物洗滌劑廠商做得遠不如自動洗碗洗滌劑生產(chǎn)廠商那么卓有成效。目前,單次劑量包裝已占全球自動洗碗產(chǎn)品銷售額的三分之二,而在全球織物護理產(chǎn)品銷售額中卻只占2%。

4.2 美國磷酸鹽禁令提振片劑市場

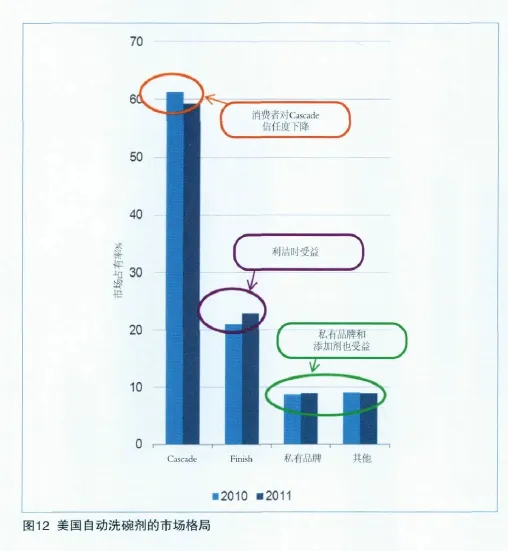

美國自動洗碗劑的產(chǎn)品形式歷來是片劑、粉狀和液體三分天下(圖11)。然而,2010年7月出臺的一項新立法將徹底改變這一格局,片劑將是自動洗碗劑未來的主要發(fā)展方向。鑒于自動洗碗劑會對環(huán)境造成污染,這項要求在自動洗碗劑中禁磷的立法已在17個州獲得通過。但是,隨著禁磷令付諸實施,關(guān)于無磷產(chǎn)品性能不佳的投訴讓各家自動洗碗劑生產(chǎn)廠商應(yīng)接不暇,其中自動洗碗劑市場領(lǐng)導(dǎo)者——寶潔旗下的Cascade品牌更是飽受指責(zé)。

消費者發(fā)現(xiàn),自動洗碗機使用的無磷洗滌粉和無磷洗滌液的清潔性能明顯不如片劑,因為片劑中一般具有輔助漂洗功能,可以徹底清除碗碟上的污垢層。這樣,一些消費者開始從使用自動洗碗液/粉轉(zhuǎn)向使用片劑和洗碗添加劑。這一趨勢有望繼續(xù)下去,預(yù)計2011年~2016年片劑的增速將是液體和粉狀產(chǎn)品的4倍。

不過,禁磷令對美國自動洗碗劑廠商總體上是個潛在利好,因為美國自動洗碗劑的消費模式將逐步與西歐(片劑占自動洗碗劑的67%)接軌。由于片劑價格較高,隨著片劑市場份額的上升,美國自動洗碗劑的銷售額將得到提振,有望增長1.2億美元左右。

4.3 利潔時公司的好消息

美國實施禁磷令后,自動洗碗劑的清潔性能下降,消費者對此很不滿意。作為美國自動洗碗劑市場的領(lǐng)導(dǎo)品牌,寶潔公司旗下的Cascade首當其沖,并為此在2011年損失了2個百分點的市場份額,其主要競爭對手——利潔時公司旗下的Finish品牌則贏取了Cascade損失的絕大部分市場份額。作為片劑技術(shù)領(lǐng)域公認的全球領(lǐng)導(dǎo)者,Reckitt Benckiser公司在禁磷令實施后開展了有針對性的營銷活動,突出宣傳Finish品牌不含磷的產(chǎn)品特征和卓越的清潔性能。

此外,由于對正規(guī)品牌失去信心,很多美國消費者還轉(zhuǎn)而購買更便宜的替代品,導(dǎo)致私有品牌制造廠商在自動洗碗劑市場上的份額也有所上升(圖12)。

為彌補禁磷后自動洗碗劑的性能缺陷,一些消費者開始使用與磷酸鹽性能相近的漂洗添加劑(用來去除水中的鈣和鎂),添加劑生產(chǎn)廠商的業(yè)績得到提振。其中,Environ Technologies公司的Lemi Shine品牌是主要的受益者,其在自動洗碗添加劑品類的市場份額躍升了4個百分點,達到13%。

利潔時公司的自動洗碗片在東歐和中東市場取得強勁增長,成為當?shù)刈詣酉赐雱┦袌龅念I(lǐng)導(dǎo)者。而美國自動洗碗劑市場趨勢的改變則給利潔時公司帶來了一個新的好消息。

5. 競爭分析

5.1 利潔時在西歐占主導(dǎo)地位

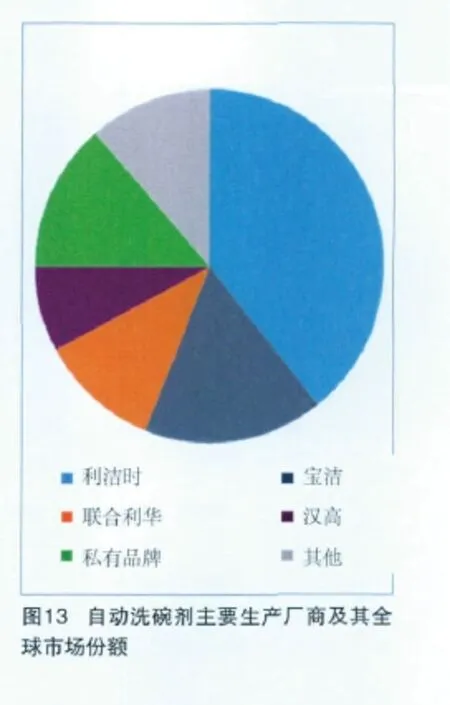

全球自動洗碗劑市場主要由兩大巨頭瓜分(圖13)。其中,利潔時公司依靠其自動洗碗片的成功在西歐占統(tǒng)治地位,而寶潔公司在美國市場處于領(lǐng)導(dǎo)地位。

寶潔公司在美國自動洗碗劑市場一直高居首位,占據(jù)59%的市場份額,當?shù)叵M者歷來青睞價格較便宜的自動洗碗液/粉。但由于消費者正在不斷地轉(zhuǎn)向使用片劑,利潔時公司在美國自動洗碗劑市場的份額持續(xù)上升。基于此,長期來看寶潔公司在美國自動洗碗劑市場的老大位置將會動搖。

美國消費品巨頭寶潔在多數(shù)家庭護理品類都穩(wěn)居領(lǐng)導(dǎo)地位,但在自動洗碗片市場只是稍稍落后于利潔時公司。不過,鑒于Cascade已因含磷導(dǎo)致品牌形象受損,寶潔公司可能會考慮專門為自動洗碗片推出新的高端品牌,以保持住目前的市場地位。例如,將洗衣品牌——汰漬的產(chǎn)品線延伸至自動洗碗片也許是個不錯的選項。

5.2 轉(zhuǎn)向片劑對私有品牌不利

由于經(jīng)濟不景氣,部分消費者不再購買高價商品,轉(zhuǎn)而購買廉價替代品。因此,私有品牌一度在西歐自動洗碗劑市場占有相當可觀的份額,達17%。特別是在德國,消費者本來就有喜歡購買打折商品的傳統(tǒng),私有品牌在自動洗碗劑市場的份額更是高達20%。

在美國,私有品牌在自動洗碗劑市場所占的份額為9%,大大高于其在家庭護理市場6%的份額。這也從一個側(cè)面表明,美國消費者不太愿意在自動洗碗方面花太多的錢,因此廠商別指望從這個市場掙到大錢。

在美國自動洗碗劑市場向片劑轉(zhuǎn)換的過程中,私有品牌可能會失去一些份額。因為其生產(chǎn)廠商缺乏在這一領(lǐng)域與品牌廠商開展技術(shù)競爭的實力,可能需要5~10年才能迎頭趕上。

5.3 利潔時公司主導(dǎo)片劑的技術(shù)創(chuàng)新

利潔時公司最新開發(fā)的自動洗碗片技術(shù)幫助其鞏固了在西歐自動洗碗劑市場的優(yōu)勢。該公司于2005年推出了Finish Quantum,這是一款無封套、單次劑量的片劑,其中融合了粉體、膠體和Powerball技術(shù)。2010年,利潔時推出了世界上首款自動洗碗片分配器——Finish Quantumatic。盡管市場對利潔時公司下一代創(chuàng)新技術(shù)反應(yīng)不一,但這款產(chǎn)品展示了利潔時在技術(shù)創(chuàng)新方面領(lǐng)先對手一步的決心。

漢高公司是利潔時在片劑創(chuàng)新方面最強勁的競爭對手。該公司在開發(fā)無磷創(chuàng)新產(chǎn)品方面歷史悠久,早在1991年就推出了其首款無磷自動洗碗片。漢高最新推出的自動洗碗片Somat 10融合了10種功能,其中包括洗滌劑、漂洗助劑、鹽替代物、不銹鋼光亮劑、助洗劑、低溫活化劑、氣味中和劑以及干燥增效劑等。

5.4 新興市場是下一個主戰(zhàn)場

盡管禁磷令改變了自動洗碗劑市場的游戲規(guī)則,并導(dǎo)致北美市場上各方激戰(zhàn)正酣,但從長遠來看,在新興市場的表現(xiàn)可能將決定全球老大位置的最終歸屬。

在這方面,利潔時公司已在新興市場建立了強大的營銷網(wǎng)絡(luò),并贏得了當?shù)剡B鎖商店和全球自動洗碗機廠商的支持,從而在與對手的競爭中搶占了先機。

東歐是自動洗碗劑市場增長最快的新興地區(qū),也是保持全球領(lǐng)導(dǎo)地位的關(guān)鍵因素。利潔時公司是該地區(qū)自動洗碗劑市場公認的領(lǐng)跑者,擁有50%的市場份額。利潔時公司在俄羅斯(市場占有率達63%),波蘭(55%)和捷克共和國(37%)等關(guān)鍵市場也是無可爭辯的領(lǐng)頭羊,只有漢高公司對其地位構(gòu)成一定的威脅。

利潔時在開拓處于第二梯隊的新興市場時也是先行者。在這些國家,其開發(fā)戰(zhàn)略主要著眼于長遠目標。例如,利潔時正在與巴西的洗碗機制造商Brastemp合作開展促銷活動,宣傳洗碗機如何提升婦女的生活品質(zhì)。

6. 發(fā)達國家仍然是市場領(lǐng)跑者

6.1 發(fā)達市場舉足輕重

2011~2016年,新興國家的自動洗碗劑市場的增速將超過發(fā)達國家。但以絕對價值衡量,增長的大部分仍將來自西歐和北美。預(yù)計這兩大關(guān)鍵市場將貢獻全球自動洗碗劑市場增長額的三分之二(圖15)。同時,未來幾年經(jīng)濟前景轉(zhuǎn)好可期,從而帶動自動洗碗機和自動洗碗劑的消費。

在北美地區(qū),隨著美國禁磷令的實施,自動洗碗劑的產(chǎn)品結(jié)構(gòu)將發(fā)生根本性改變,促使自動洗碗液/粉轉(zhuǎn)向價格更高的自動洗碗片,從而刺激市場銷售額增長。

在西歐,盡管歐元區(qū)危機陰魂不散,但歐洲消費者未來幾年仍將繼續(xù)在自動洗碗產(chǎn)品上大把花錢,尤其是片劑仍將廣受青睞。其中,2011~2016年希臘的自動洗碗劑市場將出現(xiàn)小幅收縮,而法國和葡萄牙的自動洗碗劑市場則保持相對健康,預(yù)期復(fù)合年增長率將保持2~3%左右。

另一方面,由于發(fā)達國家的自動洗碗劑市場已趨于飽和,因此未來增速勢必將相應(yīng)放緩。據(jù)預(yù)測,2011~2016年發(fā)達自動洗碗劑市場的復(fù)合年增長率將維持在3%。

有鑒于此,自動洗碗劑制造商應(yīng)在快速增長的中東和東歐等新興市場有所作為,以分散市場風(fēng)險。

6.2 新興市場自動洗碗機銷售強勁增長

2011~2016年,土耳其將是自動洗碗機市場增長最快的國家之一,預(yù)計在新興市場新售出的200萬臺自動洗碗機中獨占一半左右。土耳其自動洗碗機的電視廣告營銷策略十分成功,特別是城市中產(chǎn)階層已經(jīng)放棄用手洗碗的傳統(tǒng)做法。

在美國,隨著經(jīng)濟復(fù)蘇和房地產(chǎn)市場回暖,未來幾年自動洗碗機的滲透率也將提升。

東歐將是自動洗碗機市場的一個主要熱點,其中波蘭市場將搶盡風(fēng)頭。當?shù)叵M者渴求西歐城市居民的生活方式,并且日益激烈的競爭導(dǎo)致自動洗碗機產(chǎn)品單價不斷下降,這將進一步刺激消費者購買洗碗機的欲望。

目前新興市場洗碗機的滲透率已達到一定水平,但進一步提升面臨諸多障礙。例如,在有些國家,城鄉(xiāng)人口極度貧困以及能源基礎(chǔ)設(shè)施極其糟糕(停電司空見慣)是洗碗機進入更多家庭的主要障礙。另外,文化障礙也是洗碗機進入新興市場的主要不利因素,因為亞太、中東和拉美地區(qū)的中產(chǎn)階級家庭通常是由女傭用手洗碗。

6.3 發(fā)達市場和發(fā)展中市場都具增長潛力

美國洗碗機的滲透率仍在持續(xù)上升,同時,禁磷令也刺激了自動洗碗劑市場銷售額的增長。因此,2011~2016年美國自動洗碗劑市場將領(lǐng)漲全球。但是,隨著經(jīng)濟的逐步復(fù)蘇,越來越多的美國消費者會選擇外出就餐。鑒于自動洗碗機已成為大多數(shù)家庭的標準配置,手洗餐具洗滌劑的銷售將首當其沖地受到影響。

受卓有成效的市場推廣活動的影響,伊朗消費者已逐步接受了自動洗碗技術(shù)可以幫他們節(jié)省時間和節(jié)約能源的觀念。同時,伊朗婦女就業(yè)人數(shù)上升,而且年輕夫婦為求省事越來越樂于使用電器,推動了洗碗機市場的增長。此外,伊朗人很少使用家務(wù)幫工,從而消除了妨礙自動洗碗機滲透率提升的一大障礙。因此,未來幾年伊朗自動洗碗劑市場的增速有望居新興市場前列。然而,伊朗核計劃可能導(dǎo)致伊朗與以色列和西方之間爆發(fā)沖突,進而中斷其市場發(fā)展進程。

6.4 片劑前景仍可看好

隨著全球經(jīng)濟形勢轉(zhuǎn)好以及消費市場復(fù)蘇,價格較高的片劑仍將在自動洗碗劑市場占據(jù)支配地位(圖16)。在東歐、中東和非洲的關(guān)鍵新興市場,片劑將是拉動銷售額增長的主要因素。

在不遠的將來,西歐和拉美都將在自動洗碗劑中實施在禁磷令,從而進一步提振片劑的市場銷售。因為一般都認為片劑的清潔性能要優(yōu)于其他形式的無磷產(chǎn)品。

為相應(yīng)禁磷令,預(yù)期美國自動洗碗劑市場的領(lǐng)導(dǎo)者寶潔公司會在美國市場推出新配方的片劑產(chǎn)品。而漢高、利潔時兩大歐洲廠商開發(fā)無磷自動洗碗片技術(shù)的歷史已達20年之久,因此也完全有能力向全球市場投放符合最新環(huán)保要求的片劑產(chǎn)品。

6.5 自動洗碗市場的下一個熱點

盡管西歐仍是自動洗碗劑廠商的主要利潤來源,但好日子未必還能長久。由于市場日漸飽和,隨著競爭越來越激烈,盈利空間將越來越小。總體來看,發(fā)達國家自動洗碗劑市場的增長率將逐年下降至1%左右(按不變價格計)。

為此,自動洗碗劑廠商應(yīng)未雨綢繆,尋找新的利潤增長點。東歐地區(qū)居民的生活方式與西歐頗為接近,但自動洗碗市場的發(fā)育水平卻存在很大差距。隨著歐盟的不斷擴大,兩個地區(qū)居民的收入水平和消費模式將逐步趨同,自動洗碗劑廠商應(yīng)該可以從中覓得很多商機。

Euromonitor International Passport:WHERE NEXT FOR THE GLOBAL AUTOMATIC DISHWASHING MARKET?(July 2012)

猜你喜歡

今日農(nóng)業(yè)(2020年20期)2020-12-15 15:53:19

汽車維修與保養(yǎng)(2019年7期)2020-01-06 03:30:54

人民交通(2019年16期)2019-12-20 07:03:52

四川省干部函授學(xué)院學(xué)報(2019年2期)2019-08-27 01:20:38

消費導(dǎo)刊(2018年22期)2018-12-13 09:19:00

現(xiàn)代營銷(創(chuàng)富信息版)(2018年2期)2018-02-10 05:20:49

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

生活用紙(2016年5期)2017-01-19 07:36:14

發(fā)明與創(chuàng)新(2016年16期)2016-08-21 13:56:16

公民與法治(2016年5期)2016-05-17 04:09:48