高職數學教材編寫的思考與探索

2013-09-07 07:51:44肖業勝

武漢工程職業技術學院學報 2013年3期

肖業勝

(武漢工程職業技術學院 湖北 武漢:430080)

高職教育經過十多年的發展,無論是在辦學規模,還是在招生規模上可比肩普通高等教育,為社會培養了大量的,遍布各行各業急需的技術人才。教材建設伴隨高等職業教育的發展與改革也得到了快速發展,形形色色的教材應運而生,這些教材都在一定程度上體現了高職教育的特色。但在教學過程中,我們發現,有些教材太注重理論知識的系統、全面講述,數學應用介紹不足,不能較好的體現數學知識服務于專業運用的導向作用;而有些教材則相反,完全基于面向應用的考慮,在教材中大量引入專業性較強的實例,忽略了學生專業知識尚不具備的現實,其結果是,講授的東西學生難以接受,同時,數學必需的知識也得不到有效的講解等。

1 高職教學教材編寫應樹立的觀念

我們認為,高職高專教材的編寫首先應在尊重數學知識體系的前提下,盡可能的降低理論要求,以“適度、夠用”為準則;知識點的選取、銜接自然,不悖常理;重視培養學生分析問題,解決實際問題的能力,提高學生的綜合能力和數學素養。數學不僅僅是一個“工具”,還承載著思維訓練與素質提高的使命。

數學教材的行文盡量通俗易懂,避免抽象的表述,充分考慮教學對象的實際情況。對于較復雜的運算問題,可以借助數學工具軟件輔助完成。內容的呈現“采用提出問題(引例)——數學知識講解——知識應用介紹”的思路。

教學內容的編排采用模塊化設計,設置基本模塊和可選模塊,便于在專業人才培養計劃制定時,由專業教師針對專業特點選取必需的數學模塊內容,最大化數學教學服務專業課教學的效用。

高職高專數學教學的任務是,為學生學習專業提供“必需”、“夠用”的數學基礎知識,提供學生在自己的職業生涯中可以繼續學習所需的數學能力、數學素養和縝密的數學思維方式。通過高等數學的教學達到以下目標:讓學生掌握微積分的基本理論與基本運算;掌握學習后續課程必需的數學基本知識;具有基本的運算能力和初步運用數學軟件的能力;初步掌握數學建模思想,能運用數學知識解決簡單的實際問題;初步形成以“數學方式”思考問題、解決問題的能力。

2 《高等應用教學》教材的編寫實例剖析

基于上述考慮,在學院的大力支持下,我們組織編寫了《高等應用數學》一書。按模塊化設計的思想將內容劃分為三個部分:基礎篇、拓展篇和應用篇。其中基礎篇內容包括:函數基礎知識的回顧,極限與連續,導數與微分及其應用,一元函數積分及其應用問題;拓展篇內容包括:多元函數微積分,級數;應用篇內容包括:積分變換、矩陣代數和概率統計知識初步。

教材的主要特色體現在四個方面:

一是依據教育部制定的《高職高專高等數學課程教學基本要求》,貫徹“以應用為目的,以夠用力度”的原則。在盡可能保持數學學科特點的基礎上,注意到高職教育的特殊性,對教學內容進行了精選,淡化理論性和系統性。如,對兩個重要極限,在極限部分以結論形式,不加證明的給出極限結果,要求學生能運用重要極限的結果解決相應問題的極限求法,而在洛必達法則部分則以例題的形式給出兩個重要極限結果正確性的證明;又如,我們將微分方程的內容分割為兩個部分,一階微分方程問題作為不定積分的應用予以提出,并給出其解法,二階微分方程問題則置于拉普拉斯變換的應用中講授,并能解決非正弦電路中的一些應用問題。

二是書中概念的引入盡可能從實際背景入手,定理和結論一般只給出解釋或簡單的幾何說明,例題的選取由易到難、循序漸進,力求通俗易懂,不要求十分復雜的計算和證明。如,分段函數的提出,我們引用了最新的累進稅率計算方法:納稅問題

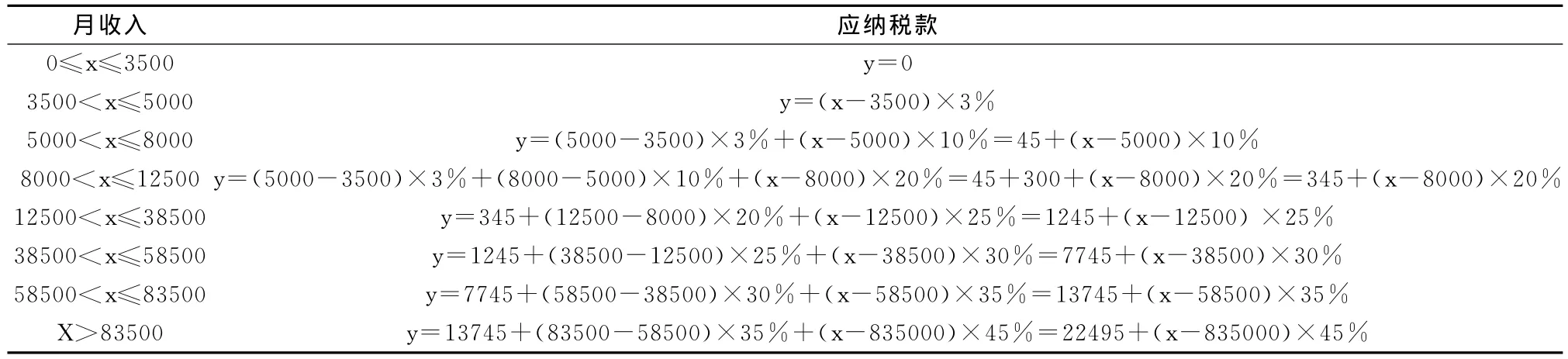

根據中華人民共和國個人所得稅法(2012年)規定:公民的個人收入應依法繳納個人所得稅。所得稅的計算辦法為:在每個人的月收中,超過3500元以上的部分應該納稅,這部分收入稱為應納稅所得額。就納稅所得額實行分段累積稅率,按下表計算:

等級 全月應納稅所得額 稅率/%1不超過3500元的部分0245超過3500元,不超過5000元 33超過5000元,不超過8000元 104超過8000元,不超過12500元 205超過12500元,不超過38500元 256超過38500元,不超過58500元 307超過58500元,不超過83500元 358超過83500元的部分

若某人的月工資收入為x元,列出他(她)應交納的稅款y與收入x之間的函數關系。

解(1)按納稅規定,當0≤x≤3500時,不必納稅,此時y=0;

(2)當3500<x≤5000時,納稅部分是x-3500,稅率是3%,所以

(3)當5000<x≤8000時,有3500元不必納稅,有1500元稅率是3%,應納稅45元,再多出的部分是x-5000,稅率是10%,所以

(4)依此類推,得到稅款y與收入x之間的函數關系式:

=03500<x≤5000 y=(x-3500)×3%5000<x≤8000 y=(5000-3500)×3%+(x-5000)×10%=45+(x-5000)×10%8000<x≤12500y=(5000-3500)×3%+(8000-5000)×10%+(x-8000)×20%=45+300+(x-8000)×20%=345+(x-8000)×20%12500<x≤38500 y=345+(12500-8000)×20%+(x-12500)×25%=1245+(x-12500)×25%38500<x≤58500 y=1245+(38500-12500)×25%+(x-38500)×30%=7745+(x-38500)×30%58500<x≤83500 y=7745+(58500-38500)×30%+(x-58500)×35%=13745+(x-58500)×35%X>83500 y=13745+(83500-58500)×35%+(x-835000)×45%=22495+(x-835000)×45%應納稅款0≤x≤3500 y月收入

又如,第二個重要極限,我們由連續復利的計算問題提出:連續復利問題

現有一筆貸款A0(稱本金),以年利率r貸出。若以一年為1期計算利息,1年末的本利和為A1=A|-0(1+r),2年末的本利和為A2=A1(1+r)=A0(1+r)2,…,t年末的本利和為At=A0(1+r)t。這是一年計息1期,t年末的本利和At的復利公式。若仍以年利率為r,一年不是計息1期,而是一年計息n期,且以為每期的利率來計算,在這種情況下,t年末的本利和為,這是一年計息n期,t年末的本利和At的復利公式。

上述計息期是有確定的時間間隔的,且一年計息次數有限。若計息期的時間間隔無限縮短,即計息次數n→∞,稱這種情況為連續復利。

按連續復利計算的本利和為:

At=A0ert就是本金為A0,年利率為r,按連續復利計算,t年末的本利和計算公式。如本金10000元,年利率3.25%,5年期末按復利計算的本利和為10000(1+3.25%)5=11734.11,按連續復利計算的本利和為11764.5元。

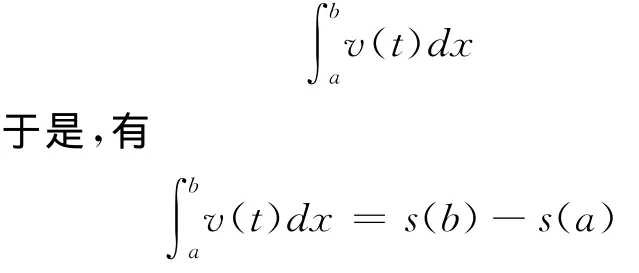

再如,微積分基本定理給出了定積分計算的基本公式,我們通過一個物理中的【引例】質點的速度與位移引出:

已知一作變速直線運動的質點,其速度v(t)與位移s(t)的關系為s′(t)=v(t),那么,在時間間隔[a,b]內,質點的位移為

而另一方面,質點的位移又可以由定積分表示為

因為s′(t)=v(t)表明,s(t)是v(t)的原函數,所以,上式告訴我們,定積分∫bav(t)dx的值等于被積函數v(t)的原函數s(t)在積分上限的值減積分下限的值。

一般地,我們有微積分基本定理:若F(x)是連續函數f(x)在[a,b]上的一個原函數,則=F(b)-F(a)。

三是突出數學知識與專業知識的銜接,讓數學的知識,思維的方式向專業領域遷移、滲透與發散,提升學生將實際問題轉化為數學模型的能力;教材中的應用問題,都是數學知識向不同方面或專業領域滲透的問題,如,導數,在經濟問題中是邊際,在工程問題中是變化率;函數的相對變化率用于經濟分析中的需求價格函數就是需求價格的彈性;工業生產,經營活動中的各種數據表都是代數中的矩陣;產品質量的某項指標我們總是假設其服從正態分布等。

四是將數學軟件Mathematica的運用融入數學教學內容的各個部分。書中各知識點的計算和圖示部分均以“注”的形式附Mathematica求解的命令,章后附Mathematica的基本運用知識,數學實驗,并安排有上機操作練習,以鞏固和加深Mathematica在解決數學問題中的應用,使學生能掌握運用計算工具解決復雜問題的計算,鍛煉學生利用計算機求解數學問題的能力。數學軟件的使用方法,不是數學課必講內容,它僅作為教學輔助而存在,用法由學生自由獲取。

分模塊組織教材,將數學教學內容的選擇權交給專業課教師,然后,根據所選內容合理的配置教學時數,這一方面能較好的應對課時減少的實際狀況;另一方面,可以根據不同專業崗位對數學知識的需求,選取最適用的內容進行教學;三是解決了過去在教材選用中版本過多,過雜的問題,便于課程教學效果的考核檢驗。學生的數學能力不僅僅表現在掌握數學知識的多少,更在于是否具備運用數學知識,借助計算工具解決實際問題的能力。

[1]王華祖.淺析影響高職教材優化建設的因素及改進措施[J].出版發行研究,2011,(11):73-75.

[2]劉康聲,戚文革.高職教材建設思路及創新[J].職業技術教育,2009,(8):54-56.

[3]王平安.職業教育課程政策研究[M].南京:南京大學出版社,2011.

[4]于潤偉.高職高專教材的質量評價[J].職業技術教育,2007(23):20+35.

猜你喜歡

新世紀智能(英語備考)(2021年10期)2022-01-18 05:12:14

新世紀智能(英語備考)(2021年9期)2021-12-06 05:22:38

新世紀智能(英語備考)(2021年11期)2021-03-08 01:10:02

新世紀智能(英語備考)(2020年11期)2021-01-04 00:41:50

活力(2019年21期)2019-04-01 12:18:24

新民周刊(2016年15期)2016-04-19 18:12:04

新民周刊(2016年15期)2016-04-19 15:47:52

中國教育技術裝備(2015年6期)2015-03-01 02:36:27

漫畫月刊·炫版(2014年3期)2014-05-27 04:17:21

海峽影藝(2012年1期)2012-11-30 08:15:44