數字著作權交易管理制度的選擇

2013-08-31 07:22:20萬麗慧

現代出版 2013年2期

關鍵詞:管理制度

◎ 萬麗慧

目前在數字著作權的授權上,因為有作者的信任,多數出版社在取得作者的授權上仍具有一定優勢,因此交易成本在作者與出版社間還不算太高。但是當出版社要代表作者授權給各類數字內容制作或交易平臺時,要考慮的因素往往就非常復雜。因此,相較于紙本著作權交易市場的穩定,目前的數字著作權交易市場正充斥著諾貝爾獎得主威廉姆森所提到的造成交易成本高漲的諸多原因,以致交易前后的成本都大為增加。過高的交易成本,造成數字出版著作權交易困難,使得數字出版在欠缺合法數字著作權作品的情況下,至今仍很難迅猛發展。

交易成本決定企業制度

面對這種因交易成本過高而無法順利進行市場交易的情形,威廉姆森提出了“組織失靈”框架。威廉姆森(1975)的交易成本理論是假設“一開始就有市場的存在”,之后當市場上的交易成本加上購買成本大于自行生產成本時就會出現“組織失靈”現象,此時交易對象就會逐步考慮以內部層級管理制度替帶外部市場交易。顯然,交易成本是以經濟組織的效率為主要考慮目標,是交易成本決定了企業的交易制度。以這個角度觀察,當數字著作權的交易成本太高時,出版社就有可能傾向按照內部層級結構的制度自己生產電子書,如此一來就可以不透過外部市場交易,以內部交易方式使交易成本降低,但生產成本卻也會因此而提升。在數字化轉型期,“交易成本”正可作為出版社在選擇數字著作權交易管理制度時的移轉界限。

但交易成本卻很難衡量。威廉姆森的交易成本理論放棄了傳統的計算邊際成本的方法,而是通過以該項交易特性所產生的交易成本間的比較來估計交易所產生的交易成本,并以此為該項交易找出最適合的管理制度。也就是說,我們不必精確地去求得某項交易的交易成本,而只需要透過比較的方式,確認市場上的交易成本高于內部層級管理制度的交易成本,此時交易的管理制度就會改變,傾向由外部轉向內部。

交易特性影響交易成本

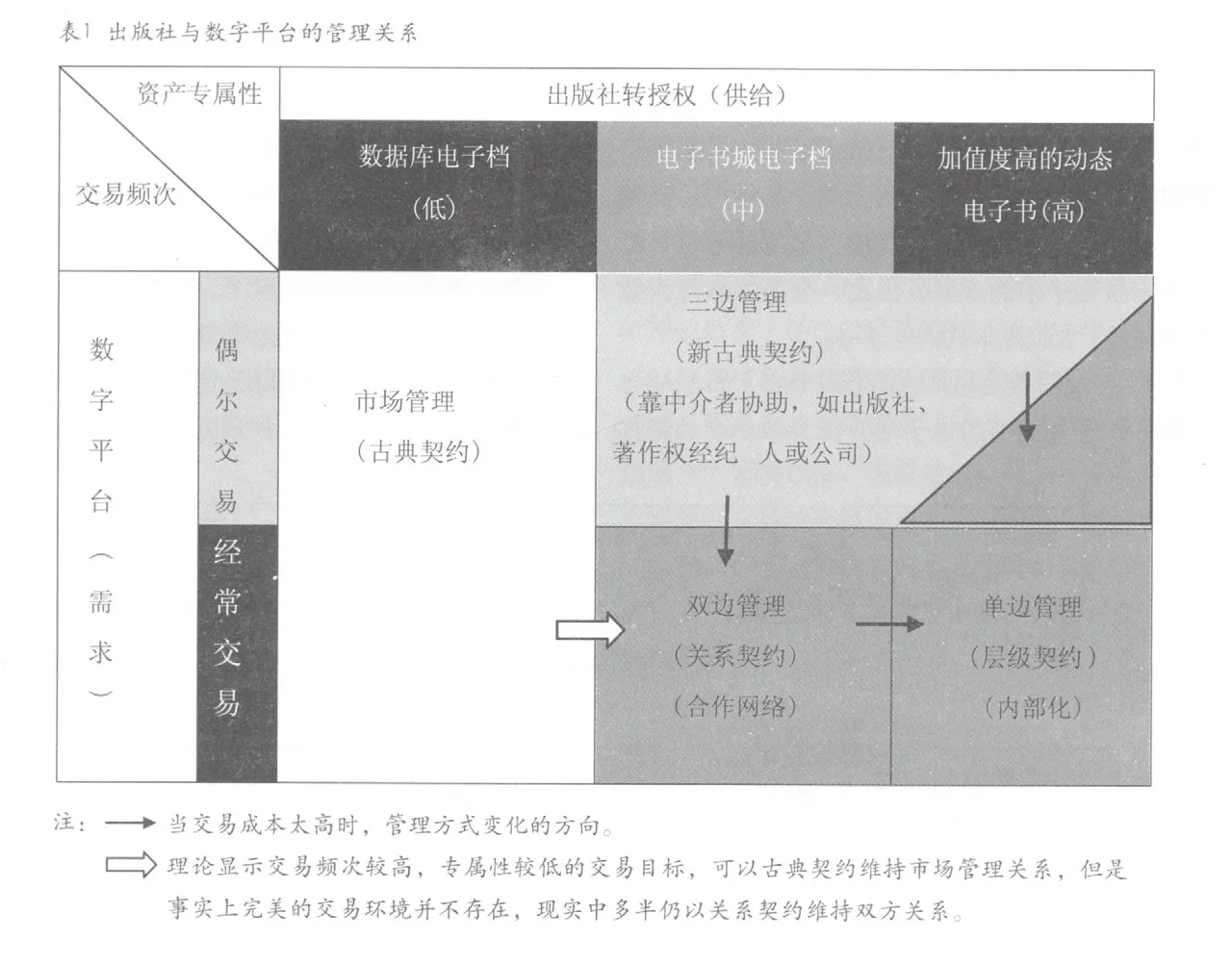

為了測量交易成本的高低,威廉姆森(1975)首先將交易的特性分為三個部分:資產專屬性、交易頻次、不確定性。威廉姆森認為根據每項交易特性的不同,交易成本的高低也會不同。因此,以下將先針對電子書的交易特性作出檢視。目前市面上由出版社出版的電子書大致可分為三類,各自具有不同的專屬性與交易頻次(見圖1、圖2)。

(1)數據庫中的數字檔案。其檔案類型,是將紙本書全文掃描后,再經過OCR的處理,使文字可被檢索,之后通過質檢去除亂碼或格式不符的部分就完成了。這類型電子書的數字化工序相當標準,具有一致性,并不會因為單書內容的特殊屬性而做出不同的設計,出版社對數字廠商的授權也多半采用非專屬性授權。也就是說此類電子書無論是在內容或制作的專屬性上都較低。但在交易的次數上,數據庫的銷售對象一般為圖書館,對數據庫內容數量的要求往往較高,因此交易的次數也最多。

(2)電子書書城中販售的電子書。這類電子書制作方式與數據庫大致相同,但由于面對的是一般消費者,因此對檔案的品質和加密要求會較高:有的公司會重新排版,以求檔案放大閱讀時仍有最佳的視覺品質;對于DRM的加強也會更重視,資產專屬性會略高于數據庫形式的電子書。但因為銷售對象是一般消費大眾,品種多為暢銷書,故出版時間過久的出版品,其實往往也已經沒有出版電子書的必要。因此,交易需求與次數也會略低于數據庫形式的電子書。

(3)加值程度較高的動態電子書。如APP電子書等。這種類型的電子書會因為單本書的特性而具有不同的數字加值,基本上是一種改作的過程,需要一本本地制作,資產專用性也相對大增;且因為耗時、耗神,出版的速度不可能太快,因此交易的次數也會較靜態的電子書更低。

所謂的不確定性,指的是交易過程中受各種風險影響所產生的不確定性。不確定情況的發生有兩個原因,一方面是由于人類理性的限制使得人們在面對未來的情況時,往往無法完全事先預測未來;另一方面則是因為交易過程中買賣雙方常發生交易信息不對稱的情形所造成。顯然,目前相較于紙本,無論是人們對未來數字技術發展認知的有限性,抑或是買賣過程中所產生的信息不對稱機率,都比紙本的著作權交易充滿了更多的不確定性,這也直接或間接地增加了各種交易成本。

威廉姆森認為正是以上交易的三個特性決定了某項資產或某項交易成本的高低,進而促使企業在外部市場交易或是內部層級化管理制度時作出選擇。

圖1 不同類型數字出版物的資產專屬性比較

圖2 不同類型數字出版物的交易頻次比較

在《資本主義經濟制度》(The Economic Institute of Capitalism

)一書中,威廉姆森先介紹了麥克尼爾(Lan R. Macneil,1974)的三種契約類型:古典契約法則(classical contract law)、新古典契約法則(new classical contract law)、關系契約法則(relational contract law),并在假設交易不確定性程度已知的狀況下,以交易頻次與資產專屬性為構面,用交易成本的觀點對麥克尼爾所提到的三種契約類型進行解釋,還提出交易與制度的最適配置架構,其中每一種制度皆是根據交易的特性所作出的追求交易成本最小化的選擇,目的是達到經濟效率,也就是最有效的管理。以下將針對威廉姆森分出的三大類管理制度作出說明。

(1)市場管理制度(market governance):對應于古典契約(classical contract)。適用于資產類型屬于非專屬交易(non-specific tran sactions)及交易資產的專用性較低,且交易頻次中高度的交易。

(2)三邊管理制度(trilateral governance):對應于新古典契約(new classical contract)。適用于偶爾發生且交易資產具中等或高度專屬性的交易,即非標準化交易,需要第三方仲裁(arbitration)的參與。

(3)交易特屬管理制度(transaction-specific governance):對應于關系型契約(relational contract)。適用于經常發生的交易,并且這些交易資產具有中等或高度交易特質,且是在不確定的條件下執行。具體有兩種管理制度,一是雙邊管理(bilateral governance),對應于關系契約。雙邊管理雙方的關系緊密,近似于垂直一體化關系,需要的專用性資產投資規模也會較大。其二是單邊管理(unified governance)與其對應的是內部組織的雇傭契約,以內部交易代替外部交易,即縱向一體化,以求降低交易成本。適用于資產專用性極高,且交易頻次也較高的交易形態。

數字轉型期出版社最適合的交易管理制度

應用威廉姆森的管理模式,可以得出未來出版社和數字平臺雙方可能出現如下的交易管理模式(見表1):

1.數據庫電子文檔

在出版社與數字平臺間的數字著作權交易關系中,出版社是供應方,數字平臺是需求方。經營此類數字產品的數字平臺對于著作權需求量大,交易頻次較高,且數字化程序標準,又多為非專屬授權,資產專屬性較低。此時可以古典契約的市場交易管理制度維持雙方的關系,在合約內清楚載明雙方的權利義務,但現實中卻幾乎不可能達到信息完全透明,全知全能的理想交易環境其實是不存在的,交易的雙方總是握有對方不知道的信息。

且事實上,“交易”能賺的錢就是由雙方信息不對等而產生。目前即便數據庫的贏利模式是所有數字化產品中商業模式較穩定的,卻依舊有未知的變數存在。現實市場中,透過關系契約建構合作網絡,形成雙邊管理形式,才是常見的情況。中國臺灣地區的電子數據庫業者,無論是華藝科技、漢珍科技都是采用框架性的關系契約,和出版社取得穩定的合作關系,以雙邊契約的管理方式來維持兩方的合作關系。大陸地區的出版社,雖然在編制和資金實力上都較具優勢,但在數據庫類型電子書的發展上,以關系契約和固定對象進行合作的恐怕仍是多數,其中自然與該類型電子書的資產專屬性低、交易頻次高有極大的關系。

2.電子書城的電子書

此類產品對于著作權的需求也是十分龐大,但相較于數據庫著作權的交易頻次略低,而在資產的內容和制作格式上卻相對較具專屬性,也會傾向以關系契約使交易雙方維持穩定關系。

中國臺灣地區鮮鮮文化總經理沈元表示:“如果和對方有相互授權關系,合約就容易談。如果是固定合作的對象,雙方通常并不一本本地簽訂許可協議,而是簽訂一個框架性合約,之后有新書就相互授權。如果有新公司找上門來,公司也會嘗試性地合作,比如簽約時間較短,或是以非專屬授權的方式合作。如合作效果不錯,就會漸漸變成固定的合作對象,否則就中止合作關系。”很顯然,面對不確定因素多的數字環境市場,當交易頻次愈來愈高時,借由關系契約,建立緊密的合作關系,實行雙邊管理模式會是大家共同尋求的方式。兩岸知名的電子書書城,不論是大陸的當當網或是臺灣的聯合在線等,和出版社的交易也都是以簽訂框架性雙邊合約的方式進行。

3.加值較多的APP動態電子書

APP動態電子書,因為投入成本高、制作時間長,相較于前兩種形式電子書的著作權交易頻次不是太高,但因為會針對每本書的內容特色特別加值,專屬性會較高。面對此類型電子書,交易雙方理論上會因為資產專屬性強且交易頻次不高而傾向采取三邊管理的模式。若交易頻次偏高,則會傾向內部自制形成單邊管理形式,以節省外部的交易成本。

按照目前實際的發展,由出版社提供著作權,技術廠商或平臺廠商提供技術,雙方共享銷售利潤的模式已成為市場的主流。所以如此,顯然是因為數字出版的盈利市場尚未成熟,出版社即便想自己經營著作權,內聘專人制作電子書,但在內部交易和生產成本墊高之際,若遲遲沒有收入,將勢必導致企業無法永續經營。因此在數字出版發展初期多半只能先以外部交易的合作方式進行。

面對不同類型的數字產品,臺灣小魯文化選擇將著作權需求量最大的數據庫型的靜態電子書直接交由合作廠商代制、代銷。因為交易頻次太高,固然可以用框架性合約降低交易成本,但內部生產成本卻會大增。因此以中國臺灣地區中小型出版社的生產能力而言,面對海量且制程標準化的數字化產品,多半會選擇外發制作。交易量較少的靜態電子書檔,小魯文化會依照合作的銷售平臺商的要求格式,內部重新制作檔案,提供給平臺使用。至于資產專屬性較高的動態電子書,小魯則選擇自己經營數字著作權,但將工作細分外包。這主要是小魯文化對電子書品質的要求標準很高。該社總編輯陳雨嵐表示:“小魯會自己執行發包工作,而不是交給數字平臺廠商去處理,因為唯有這樣的做法編輯才能掌握最終呈現在讀者面前的質量。”顯然企業是否會選擇單邊管理的模式,除了交易產品的特性和交易頻次這些因素,也會受到個別公司主觀的經營理念引導。另一方面,也可以看出目前出版社的數字化方案更多采用的可能是類似小魯文化這樣——根據不同交易特性,實行自制與外發并行的混合管理制度。

內部管理成本不容忽略

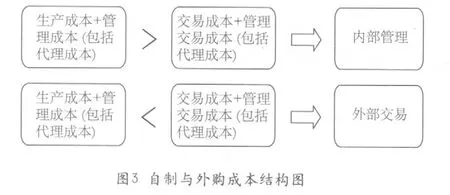

對于威廉姆森的交易管理制度分類法,德姆塞茨(Harold Demsetz,1988)卻有不同的看法和觀點,他認為威廉姆森將決定自制和外購的界限以生產成本和交易成本的高低來劃分是不合理的,因為若延續新經濟制度學創始人科斯對交易成本的想法,組織內部的成本有生產成本還有管理成本,這些成本主要是為避免內部團隊在生產過程中有偷懶的行為出現。此外還有團隊管理的問題,如選擇以公司內部團體來自制產品時,就需進行相關的職業訓練和知識管理等,但這些成本在威廉姆森所提的交易成本理論中是看不見的,威廉姆森的交易管理,僅局限于組織間層次的探討,并沒有對組織內的交易執行的管理工作有更深的分析。約翰遜和梅克林(Michael C. Jensen and Meckling William H.,1976)也認為企業內部也有交易成本,也就是代理成本。代理成本是指委托人為防止代理人損害自己的利益,需要通過嚴密的契約關系和對代理人的嚴格監督來限制代理人的行為所需要付出的代價。也就是說,當企業因為外部的交易成本太高,想要轉向內制時,要考慮的是企業因此增加的生產成本以及管理成本和仍低于對外交易成本及管理交易的管理成本,否則在不受其他因素干擾的情況下,交易依舊會在市場上進行(見圖3)。

整體看來,為了降低交易成本,資產專屬性中度、交易量較大的靜態電子書著作權的交易在管理結構上會傾向雙邊管理的形態,以關系契約的方式建立合作網絡;而資產專屬性較高的高加值電子書則有可能會傾向單邊管理,即以企業內制的方式生產,但是如果企業內制的生產成本和管理成本大過交易成本,交易就仍會在企業外部進行。另一方面,如果與獲得數字著作授權和授予著作權的單一對象交易頻次都不高時,出版社就會透過第三方著作權代理人協助交易,目的是促進交易的頻次,即降低交易的風險與成本。

注釋:

① 即“Optical Character Recognition”,譯為“光學字符辨識”.

② 層級化管理制度是通過層層委托,遵照命令完成企業內部交易的組織形式。層級組織形式是對市場組織形式的替代.

[1]奧利弗.E 威廉姆森.市場與層級制:分析語反托拉斯含意[M].上海:上海財經大學出版社,2011.

[2]Williamson, O.E..The Economic Institute of Capitalism

[M].New York:Free Press,1985.[3]Macneil, L.R..The Many Futures of Contracts

[J].Southern California Law Review,1974, 47:691~816.[4]Armen,A., Demsetz, H..Production,Information Costs, and Economic Organization

[J]. American Economic Review,1972,62(12):777~795.[5]Demsetz, H.The Theory of the Firm Revisited

[J], Journal of Law,Economics and Organization, Oxford University Press,1988.(4):1.[6]Jensen, M.C..Meckling, W. H..Theory of the Firm: Managerial Behavior, Agency Costs, and Capital Structure

[J]. Journal of Financial Economics, 1976,3(10):305~360.猜你喜歡

大眾投資指南(2021年23期)2021-12-06 05:46:42

山西財稅(2021年4期)2021-07-15 08:40:34

大眾投資指南(2020年10期)2020-07-24 08:03:58

消費導刊(2017年24期)2018-01-31 01:28:30

中國軍轉民(2017年7期)2017-12-19 13:30:10

自然資源情報(2017年2期)2017-11-26 07:30:54

華中傳播研究(2016年1期)2016-09-08 02:26:32

專用汽車(2016年1期)2016-03-01 04:12:50

當代縣域經濟(2015年12期)2015-03-20 15:51:06

城市道橋與防洪(2014年11期)2014-02-27 07:30:26