基于財務管理的決策支持系統應用

2013-08-30 06:26:20孫彥永

計算機與網絡 2013年15期

孫彥永

(中國電子科技集團公司第四十九研究所黑龍江哈爾濱150001)

1 引言

數據倉庫技術是一個新的研究領域,數據倉庫技術以改進的數據庫技術為基礎,以統計分析技術作為數據分析和信息提取的有效方法[1]。近20年來通過人工智能、神經網絡和知識推理等數據挖掘方法發現數據背后的隱藏規律[2],從而實現‘數據-信息-知識’提煉過程,為企業提供多層次決策支持。通過數據倉庫技術進行數據集成,運用數據挖掘技術實現信息價值提升[3],使得財務管理得到深度應用是企業集團財務信息化建設的方向。

2 數據倉庫與預警分析構架

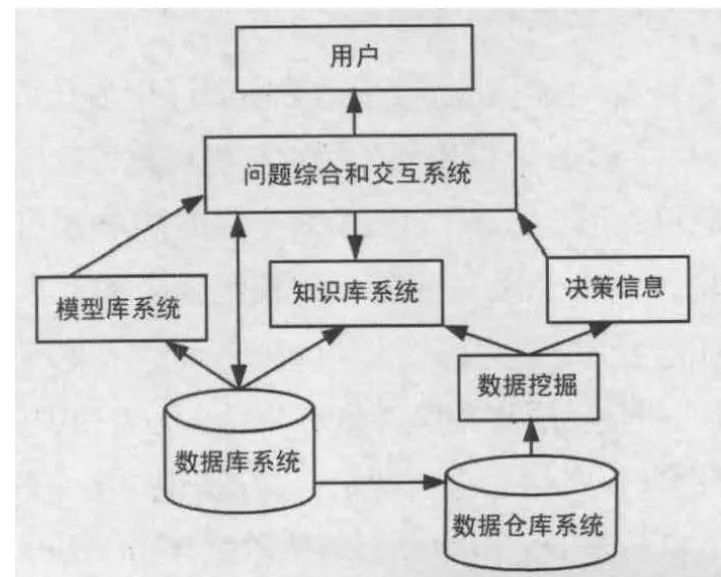

圖1 數據倉庫與數據挖掘技術構架框圖

數據倉庫和數據挖掘技術作為2種獨立的信息技術出現,數據倉庫技術用于數據的存儲和組織,數據挖掘技術則致力于自動發現,技術內在聯系和互補。DSS構架如圖1所示,以數據倉庫為基礎,以數據挖掘技術為手段,并以數據模型庫為輔助決策的解決方案[4]。

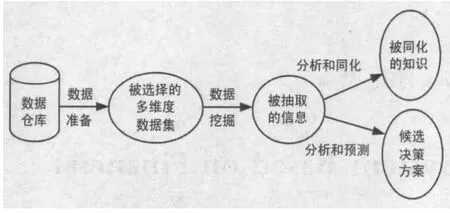

數據倉庫對于決策系統是只讀,如圖2所示,用戶不能更新‘現有’組織信息(如果應用程序允許,他們可以更新數據倉庫的內容,但更新數據倉庫不能影響數據庫或進一步的事物處理)。這將使數據倉庫的使用限制在決策者可訪問信息但不能更改,運行應用程序更新主數據庫,必須通過其他方式完成。例如:讓決策支持系統計算機模仿成事務處理用戶,并遞交事務。

圖2 數據挖掘過程流圖

3 數據特點與決策支持和預警控制

各單位具有海量和嚴格邏輯的財務數據,復式記賬使邏輯描述更清晰,時期數與時點數交互結轉,把業務過程清晰和貨幣化展現。使得利用數據倉庫技術挖掘、深化應用層次和提升財務管理水平,形成決策支持和風險預警成為可能。財務數據具有如下特點:①時間周期性;②數據性質與外部環境關系密切;③財務分析模型能根據歷史數據與修正數據產生,并可虛擬;④財務數據具有嚴格業務邏輯定義;⑤財務數據具有層次性和耦合性;⑥具有“大樣本”概率分析功能,根據邏輯關系過濾錯數據、臟數據和非貨幣交易等;⑦財務挖掘是基于海量數據和規律數據基礎上建立的模型,多采用運籌學模型。

4 剖析數據倉庫與數據挖掘技術

任何企業都可能因生產經營或外部環境變化而陷入危機,從發生領域來看,危機表現為經營危機與財務危機[5]。導致企業形成危機的因素很多,如市場對產品的需求、企業對產品價格調控能力、企業固定成本高低以及經營者素質等,這些影響因素可能由財務因素引起,也可能因市場經濟環境變化、消費需求變化、科技發展和政策調整等非財務因素引起。但無論如何,大量的非財務性質企業危機,往往是以財務危機面目出現。財務危機是企業危機中最顯著和最綜合的體現,作為財務風險的體現,多反映在現金管理方面。企業破產通常以不能支付到期債務為標準,保證資金鏈正常運轉,成為企業財務管理重要一環。

結合企業現金使用特點,建立與現金管理相關的融資策略。根據企業現金狀況做出信用決策,對應收賬款進行有效管理。研究企業中長期凈現金流量與企業凈利潤之間的關系以判斷企業的運行狀況與企業前景,研究企業最佳現金持有量,提高資金使用效率,降低財務風險。通過現金流分析,可以帶動企業管理水平提升。利用財務數據倉庫建設,以信息平臺為基礎對企業現金風險進行預警分析,是企業財務數據倉庫和數據挖掘應用的重要形式。以下以企業現金流為實例闡述數據倉庫與數據挖掘技術在企業現金流管理和財務風險預警控制方面的應用。

4.1 數據裝載

在建立財務數據倉庫后,依據數據元要求的邏輯關系,利用數據接口工具,加載帶時間戳和單位標識,將業務性操作數據裝載入數據倉庫。如果裝載的數據源采用不同的軟件系統,應開發接口程序,轉化為財務數據倉庫能直接識別并裝載的格式,裝入財務數據倉庫。

數據裝載重點關注格式統一、數據業務邏輯關系代碼統一、所分析數據的詳細級別層次統一和是否需要代碼接口程序等,關注財務業務和數據邏輯關系。計算機實現技術應成熟且易于實現,裝載的數據質量對財務數據倉庫的分析性能起關鍵作用,應和分析員溝通并制定方案。

4.2 數據過濾

對于提取的憑證數據,鑒于財務復式記賬特點,部分數據需進行過濾與清理。因財務分析所使用現金流是指企業經營過程中現金及現金等價物所引起的貨幣資金變動,是廣義的現金概念。業務過濾和清理如下:

①提取現金:從銀行提取現金,交存現金支票,形成現金科目增加,銀行存款科目減少,不引起貨幣資金總額變化;②交存現金:將超過現金管理規定的現金交存銀行,現金科目余額減少,銀行存款科目余額增加,不影響貨幣資金總額;③銀行轉賬:是指銀行賬戶之間的轉賬業務,只引起不同銀行存款科目余額之間的變動,銀行存款總額沒有變化;④沖銷憑單的處理與溯源:沒有實際業務對應的賬務調整等特殊處理;⑤其他貨幣資金科目之間賬務調整。

銀行賬戶之間的結轉是企業普通業務,銀行科目發生額不能代表企業現金的流入和流出,只有經過分析和過濾的業務收支引起的現金流變化才反映企業實際運營。綜上所述,數據過濾和篩選在現金流分析過程中起重要作用。過濾的方法依據對方科目,也就是科目邏輯關系判斷業務實質,進行數據過濾。

4.3 建立邏輯

從現金流量表的生成依據與現金科目相關分錄的對方科目性質,判斷分析每筆業務的現金流入與現金流出。現金流生成也可以由報表數結合特殊業務邏輯關系模型計算,邏輯如下:

①銷售商品提供勞務收到現金=主營業務收入凈額(包括銷售商品、提供工業勞務)+其他業務收入凈額(包括銷售材料和提供非工業性勞務,不包括租金收入)+增值稅本期銷項發生額+(應收賬款總額期初-應收賬款總額期末)+(預收賬款總額期末-預收賬款總額期初)-應收項目以外減少(特殊業務:非貨幣償債、本期確認壞賬、票據貼現、債轉股等);

②購進商品、接受勞務支付現金=主營業務成本+其他業務支出+存貨的意外減少(指非銷售減少,包括管理部門領用材料、盤虧、投資、償債、捐贈)-存貨的意外增加(待攤費用攤銷,預提費用預提以及折舊等借方科目對應成本費用)+(存貨余額的期末-期初)+增值稅本期進項發生額+(應付賬款總額期初-應付賬款總額期末)+(預付賬款總額期末-預付賬款總額期初)-應付項目以外減少(特殊業務:無法支付應付賬、非現金還債,債務轉資本等)。

會計作為采用復式記賬,獨立、系統、科學和嚴密的管理體系,具有嚴格邏輯。只要能解決向下探察技術、特殊業務標記和關聯映射,就能利用邏輯模型進行數據挖掘,以支持決策和預警。

4.4 現金流的時間特性

現金流量表為報表使用者提供了企業在一定會計期間內現金和現金等價物流入和流出信息,現金流入和流出是在企業經營活動、投資活動和籌資活動中發生的。因此,現金流量表反映了企業的經營活動、投資活動、籌資活動和其他活動對現金流量的影響額,說明了在這個會計期間內現金狀況變動原因。

現金流與現金流時間特性的分析,時間維度是分析現金流短缺和現金流引起的財務風險的基礎;一定的時期是衡量企業經營凈現金流量與企業凈利潤匹配關系的基礎;因為現金流具有了時間特性,所以使得現金流的調控或利用票據和信用工具等調控凈現金流量成為可能;現金具有了時間特性,也就使得現金流入和現金流出的匹配管理更為重要,與往來業務相結合,構成企業融資政策和信用政策制定的基礎;因為現金具有時間特性,使得機會成本與凈現金流量是衡量一個投資項目是否可行的基本標準。所以,分析模型均是指一定時期內的經濟活動引起的現金流變化規律和預測分析。

4.5 現金流構成分析

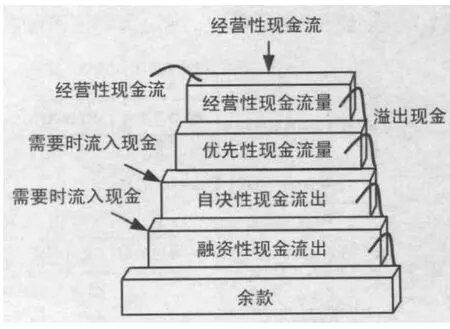

從財務管理的角度看現金流分析的重心,布賴恩·科伊爾在其《信用風險管理》一書中將現金流量分為4類,即經營性現金流量、優先性現金流量、自決性現金流量和融資性現金流量。具體而言:①經營性現金流量是指企業在一定時期內從經營活動中獲得的實際凈現金收入或支出;②優先性現金流量是企業的非交易性現金支出,用于保證企業償還債務,包括利息和稅收的支付,它是衡量企業財務危機的標尺;③自決性現金流量是企業不必一定支付或收到的現金流量,它和經營活動沒有直接的關系,它包括固定資產的購買和出售以及股利支付的現金流量;④融資性現金流量是由長期資本的變動而造成的現金支付或收入,如發行股票、獲取貸款或回購股票和贖回其他長期融資工具等。瀑布效應來描述經營性現金流量、優先性現金流量、自決性現金流量和融資性現金流量之間的關系如圖中3所示。

圖3 現金流量內部關系圖

該圖反映如下觀點:①企業大多數現金支付項目所需要支出都是由經營性現金流量按照先后順序提供的,如果經營性現金流量為正數,才會產生溢出的現金,從而支付優先性現金流量;②如果經營性現金流量不充分,那么自決性現金流量和融資性現金流量就需要提供現金流入,以保證優先性現金流量的需要。綜上所述得出結論,對現金流量的管理中心應該放在經營性現金流量的管理上,在現金流預測和預警指標設計時,應重點考慮經營性現金流量指標的基礎上,結合優先性現金流量等因素進行系統設計。

4.6 現金流預測算法

現金流特點分析以項目研發并進行生產經營活動為主。企業的現金流主要是項目相關的經濟活動引起的現金流入和現金流出,現金流入是指項目活動在一定時期內引起的現金收入的增加額,現金流出是指項目活動在一定時期內引起的現金支出增加額。若能預測并控制現金收入和現金支出,就能進行現金流管控,使企業保持最佳現金持有量、降低財務費用和控制財務風險。項目執行預測是可靠和可控的,所以現金流入可估計。但這種估計往往不能限定到固定值,否則就是“拍腦袋”定數據。因為存在著不確定因素,雖報出精確數,而數值效果卻不精確,所以支出范圍估計的方法可行。

計劃評審法(PERT方法)就是一個處理此類業務的模型,該模型主要應用于建設、研究開發、新產品研發、大額合同支付、設備安裝、初次投產運行和技改項目投入等方面。PERT采用了3種估計:樂觀的、正常的和保守的,這種估計在給計算增加了麻煩,卻有很好的應用效果。

利用PERT模型中對于實物認識過程中樂觀、正常、悲觀狀態下的估計[6],是建立在N個支出項目條件下,利用中心極限定理,解決現金流量中現金流出的預測,提高現金流出量的預測準確度、降低財務資金風險和控制財務成本,并利用6σ置信區間,得出99.87%可靠度條件下的現金需求量,能夠依據實際現金保有量和流入量與預測現金需求量之間的關系,做出“開源”和“節流”2種不同方式下的多種版本資金使用管理方案,形成不同的管理思路下的方案供決策。

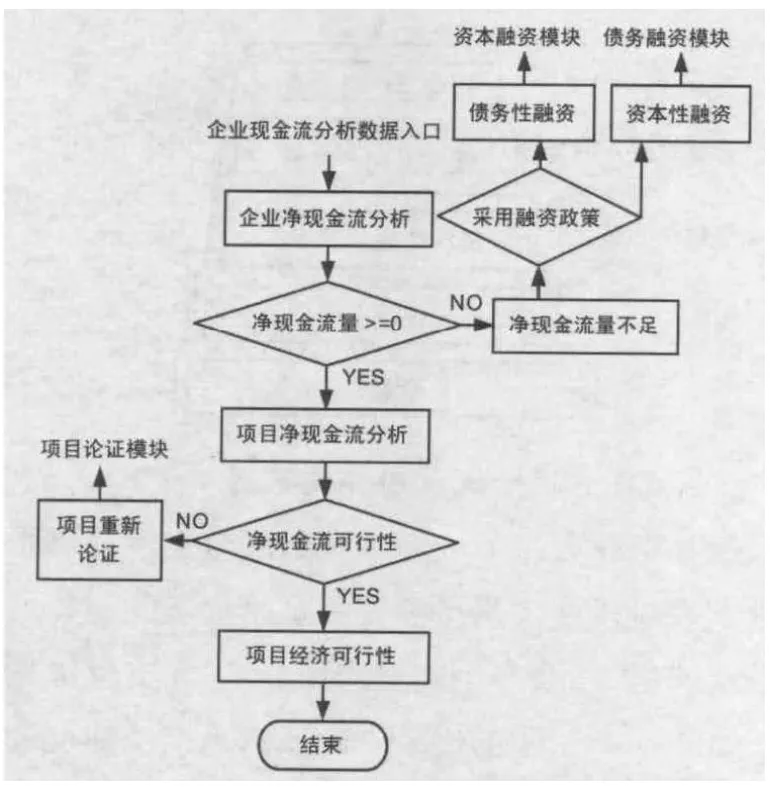

企業現金流分析與其他模塊之間的邏輯關系如圖4所示。若企業現金流充足,則足夠資金進行新項目開發和立項。如果現金流不足,則轉向融資模塊,通過開源或節流調整,缺口資金利用資本性融資或債務性融資渠道解決。通過調用項目可行性分析模型、資本性決策模型和債務性融資決策模型等輔助企業決策。

圖4 企業現金流分析擴展應

5 結束語

數據倉庫和數據挖掘技術在財務管理中以應用研究為主,本文以企業現金流量預警控制模型為例研究數據挖掘和數據倉庫技術在財務數據危機預警控制方面的應用。綜合利用現有軟件平臺和業務信息系統將企業信息資源加以開發,運用數據倉庫技術進行系統集成,通過數據挖掘技術實現信息價值得到提升,利用數據倉庫與數據挖掘技術促進集團企業財務信息化深層次應用。

[1]MALLACH EG.決策支持與數據倉庫系統[M].北京:電子工業出版社,2001.

[2]HAN Jia-wei,KAMBER M.數據挖掘概念與技術著[M].北京:機械工業出版社,2002.

[3]彭木根.數據倉庫技術與實現[M].北京:電子工業出版社,2002.

[4]劉惟一,田 雯.數據模型[M].北京:科學出版社,2001.

[5]劉紅霞.企業財務危機預警方法及系統的構建研究[M].北京:中國統計出版社,2005.

[6]歐陽潔.決策管理-理論、方法、技巧與應用[M].廣州:中山大學出版社,2003.

猜你喜歡

大眾投資指南(2021年35期)2021-02-16 01:06:26

中國外匯(2019年18期)2019-11-25 01:41:50

活力(2019年15期)2019-09-25 07:21:38

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

電力與能源(2017年6期)2017-05-14 06:19:37

山西農經(2016年3期)2016-02-28 14:24:03

信息通信技術(2015年6期)2015-12-26 01:16:46

河南科技(2014年23期)2014-02-27 14:19:12

電子設計工程(2014年18期)2014-02-27 12:00:13