中國頁巖氣開發現狀、問題及對策

2013-08-26 15:18:48曾少軍曾凱超

中國人口·資源與環境 2013年3期

關鍵詞:資源

曾少軍 楊 來 曾凱超

(1.清華大學清潔發展機制研發中心,北京100083;2.中國國際經濟交流中心,北京100017;3.中國人民大學環境學院,北京100872;4.中國科學院大學工程教育學院,北京100049)

2012年3月16 日,國家能源局發布《頁巖氣發展規劃(2011-2015年)》(以下稱《規劃》),計劃2015年頁巖氣產量達到65 m3,財政部也將出臺優惠財稅政策支持頁巖氣開發。當前,我國對于煤、石油、天然氣等資源的需求不斷攀升,對外依賴程度越來越大。到2011年底,我國的石油對外依存度已高達57%,《規劃》的出臺,將對頁巖氣在我國的發展起到極大的促進作用,為減少石油對外依存度,緩解能源供應壓力提供重要支撐。

1 全球能源需求趨勢與頁巖氣開發

1.1 頁巖氣開發在全球能源供給的地位日趨重要

據世界環境組織(WEO)預測,石油需求將從2010年的每天8 700萬桶增長到2035年的9 900萬桶,增長主要來自交通運輸。汽車保有量將成倍增長,2035年預計達17億輛。可替代技術如混合動力和電動車,仍需要時間被市場接納。煤炭的使用,在最近的10年里,幾乎占到全球能源需求增長的一半,2035年將達到65%。對于煤炭來說,其對能源政策更敏感,尤其在我國,目前占全球需求量的一半。天然氣的未來發展很明確:其在能源增長中所占比例和天然氣使用量都可以和煤炭消費量相比較,根據WEO最近的一份特別報告指出,全球或許正在進入“天然氣黃金時代”。

全球市場對所有燃料的需求都在上升,但化石燃料在全球一次能源消費中的占比會從2010年的81%小幅下滑到2035年的75%;到2035年之前,天然氣是惟一一種在全球能源結構中占比增加的化石燃料,全球供應量增長1.7萬億m3,其中非常規天然氣(主要是頁巖氣)占40%,但需要采用方法應對環境方面的挑戰。[1]在未來的10年里,經濟的發展、繁榮和人口的增長將勢必增加對能源的需求,但我們不能繼續依賴以不安全的、破壞環境的方式來使用能源。政府必須采取更強有力的措施推動對低碳技術的投資。頁巖氣作為一種儲量豐富,清潔環保的非常規天然氣,將會擔負起重要的角色。

1.2 全球頁巖氣分布與開發概況

頁巖氣是指主體位于暗色泥頁巖或高碳泥頁巖中、以吸附或游離狀態聚集的天然氣,是一種重要的非常規天然氣資源。作為一種新的能源品種,它既是常規天然氣的潛在替代能源,也是清潔環保能源。與常規天然氣相比,頁巖氣開發具有開采壽命長和生產時間長的優點,大部分可產氣的頁巖分布范圍廣、厚度大,且普遍含有頁巖氣,這使得頁巖氣井能夠長期以穩定的速率產氣。頁巖氣開發在美國和加拿大已經起步,并且已成為重要的替代能源,正廣泛應用于燃氣化工、汽車燃料等行業[2]。

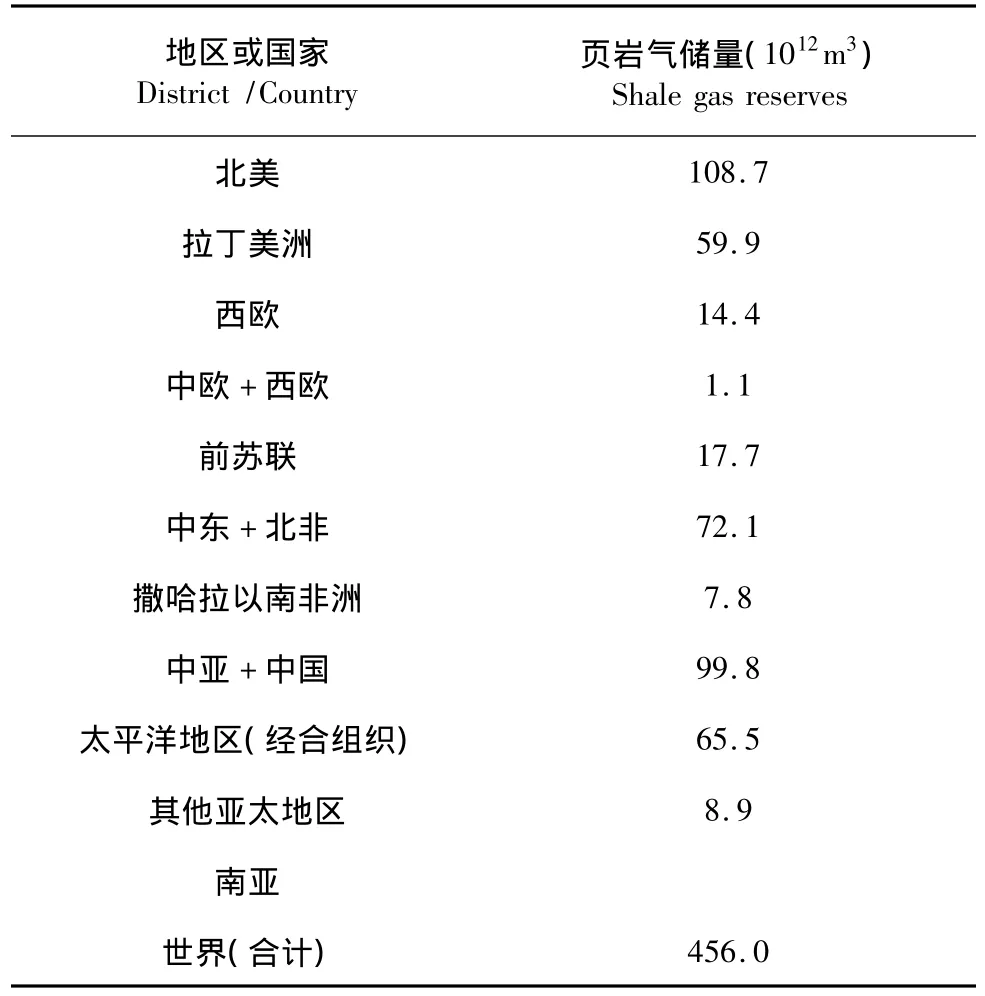

全球頁巖氣資源分布廣泛,儲量約為456×1012m3,相當于煤層氣和致密砂巖氣的總和,主要分布在北美、中亞和中國、中東和北非、拉丁美洲、蘇聯等地區(如表1)。

表1 世界主要地區頁巖氣資源前景[3]Tab.1 Prospect of shale gas resource in main districts of the world

目前,全球對頁巖氣的勘探開發并不普遍,僅美國和加拿大做了大量工作,美國是最早進行頁巖氣研究和開采的國家[4]。1821年,北美最早的頁巖氣井鉆于美國東部紐約州泥盆系頁巖中;1926年,在阿帕拉契亞盆地成功實現了頁巖氣的商業開發。據統計,20世紀70年代中期,美國頁巖氣步入規模化發展階段。70年代末期,頁巖氣年產量約19.6×108m3。2000年,美國頁巖氣生產井約28 000口,頁巖氣年產量約122×108m3。2007年,頁巖氣生產井增加到近42 000口,頁巖氣年產量為450×108m3,約占美國天然氣年總產量的8%。2009年美國頁巖氣產量接近1 000億m3,超過我國常規天然氣的年產量(2009年我國天然氣產量830億m3),基本彌補了美國天然氣的市場缺口,也擺脫了美國對外天然氣市場的依賴,從而直接影響了世界天然氣市場的價格,具有重要的政治和經濟雙重意義。[5]2010年美國頁巖氣產量超過1 379億m3,占全國天然氣年總產量的23%,超過俄羅斯成為全球第一大天然氣生產國。[6]2011年,美國頁巖氣產量約 1 800億m3,而我國天然氣產量為1 025億m3。加拿大頁巖氣資源分布廣、層位多,開發條件相對較好。目前,已有多家油氣生產商在加拿大西部地區進行頁巖氣開發試驗,2007年該區頁巖氣產量約為8.5×108m3,其中3口水平井日產量較高,達到9.9 ×104-14.2×104m3。2011 年,加拿大頁巖氣產量約為40億m3。

除美國和加拿大以外,澳大利亞、德國、法國、瑞典、波蘭等國家也開始了頁巖氣的研究和勘探開發,頁巖氣勘探開發正由北美向全球擴展,2009年12月,石油巨頭埃克森美孚石油公司以310億美元巨資收購非傳統天然氣公司XTO能源公司,這是迄今為止最大金額的頁巖氣合同;2010年1月,法國道達爾石油公司以8億美元的價格獲得切薩皮克石油公司位于得克薩斯州的Barnett頁巖氣項目的25%股權。頁巖氣已成為全球油氣資源勘探開發的新亮點,必將改變世界油氣資源勘探開發的格局。

2 美國頁巖氣開發的主要模式和經驗

十年前,美國頁巖氣的開發量占天然氣開發總量的比例微乎其微,如今已經占到國內天然氣總產量的1/3。事實上,從2000-2006年間,美國頁巖氣產量年平均增長率是17%,2006-2010年間是48%。預計到2035年,頁巖氣產量將占到全美天然氣總產量的46% -60%[7]。未來,美國在頁巖氣領域的發展以及其對國內國際產生的影響都將有巨大的研究價值,因此本文主要分析美國頁巖氣開發的模式和經驗,希望給我國的頁巖氣開發帶來一些幫助。

2.1 規范的市場監管保障了產業發展

美國的能源監管權分屬聯邦和州兩級,聯邦監管標準較州的要求低,倘若兩者沖突,則以聯邦監管制度為準。1978年,美國通過了《天然氣政策法案》,放松了對天然氣價格的控制,進一步促使天然氣市場成為非常有競爭性的市場。美國采取天然氣開采和管道運輸業務垂直分離模式。目前,美國有40多萬km的天然氣管道,天然氣管網設施較為發達。美國對天然氣開發商和管道運輸商進行不同的政策監管,在監管管道輸送費用的同時放開天然氣價格,保證天然氣生產商和用戶對管道擁有無歧視準入條件。監管形式上,州內管道由州與地方法律監督和約束,州際管道則由聯邦能源管理委員會、州、地方法律監管和約束,同時運輸價格受到監管,市場運輸準入受聯邦能源管理委員會的控制[8]。

2.2 眾多中小公司的參與促進了技術進步

美國在頁巖氣開發技術方面走在世界前列,已探索出先進的頁巖氣開采技術,包括水平井加多段壓裂技術、清水壓裂技術、同步壓裂技術和深層地下爆破技術。近年來,頁巖氣開采技術的突破擴大了頁巖氣滲入面積和開采深度,使美國天然氣儲量增加了40%,頁巖氣開發商也因此獲得了更為豐富的頁巖層資源。美國頁巖氣開發的主角是數量龐大的中小公司。在美國,石油天然氣領域的企業有8 000家左右,而85% 的天然氣是由中小公司生產。市場化的商業環境,激烈的競爭促使眾多中小企業不斷進行技術創新,一項技術從研發到商業化甚至會經歷數個公司間的更替。這些公司不斷進行技術革新,成為推動美國頁巖氣開采技術快速發展的主要動力。中小型獨立油氣開發商在技術革新行動上更快捷,而大公司可以在長期性和財務穩定性上給予更多保證,因此,出現了中小公司取得技術和產業突破,大公司則對中小公司進行收購和兼并的現象:這豐富和完善了產業鏈,促進了美國頁巖氣產業的快速發展。

2.3 優惠稅收政策推動了產業發展

非常規能源開發的稅收抵免促進了包括頁巖氣在內的非常規能源的發展。美國1980年通過的《原油意外獲利法》對1979年和1993年之間鉆探的非常規油氣和2003年之前生產和銷售的頁巖氣與致密氣實施稅收減免。除此之外,對油氣行業實施的其他5種稅收優惠,包括無形鉆探費用扣除、有形鉆探費用扣除、租賃費用扣除、工作權益視為主動收入、小生產商的耗竭補貼等。上述稅收優惠常年存在,鼓勵了小企業的鉆探開發投資,促進了油氣行業的發展[9]。

2.4 完整的法律法規體系進一步保障了產業發展

美國土地的地表權和礦業權分開,有利于開發商獲取頁巖氣上游資源。在私有土地上,開發商必須和礦業權利人簽署租約,在設鉆井與鋪管道的土地上與地表權利人簽署單獨的協議,并取得州管理機構的許可。美國聯邦政府在全美擁有11%左右的土地。聯邦法律規定對公有土地使用實行競標拍賣,規劃每10年審核一次,公眾廣泛參與,私營公司可競標獲取在公有土地上的鉆探權,并支付給政府相應的租金及礦區使用費等。

3 我國頁巖氣資源與開發現狀

3.1 我國頁巖氣資源分布

我國頁巖氣資源豐富,開發潛力大,商業化條件好。2012年3月,國土資源部召開新聞發布會,初次披露了我國頁巖氣資源的官方評估數據。我國陸域頁巖氣地質資源潛力為134.42萬億m3,可采資源潛力為25.08萬億m3(不含青藏地區)。常規天然氣關鍵在“找氣”,而頁巖氣開發的關鍵在“采氣”,在相對確定的產氣區塊上,一旦資金大規模投入,極有可能在較短時期內實現規模化發展。我國海相沉積面積廣,烴源巖發育良好、演化程度高。在四川盆地、鄂爾多斯盆地、渤海灣盆地、松遼盆地、吐哈盆地、江漢盆地、塔里木盆地、準噶爾盆地等均有頁巖氣成藏的地質條件,局部有機碳含量在30%以上,發現了典型頁巖層中局部的天然氣富集。富集層位主體存在于中、古生界地層中,以及東部地區的新生界。

3.2 我國頁巖氣開發現狀

作為一種新興的非常規能源,頁巖氣資源的開發需要大量技術、資金和技術人員作支撐,而我國頁巖氣資源的勘探剛起步,技術不成熟,經驗匱乏,頁巖氣資源的規模開發還有很長的路要走。我國頁巖氣藏儲層與美國相比有所差異,如美國頁巖氣層埋深為800-2 600 m,而四川盆地頁巖氣層埋深為2 000-3 500 m,頁巖氣層埋深的增加無疑增加了開發難度[2]。

近幾年,我國在對外合作方面也已邁出了可喜的步伐。2007年10月,我國石油天然氣集團公司與美國新田石油公司簽署了《威遠地區頁巖氣聯合研究協議》,研究內容為四川省威遠地區頁巖氣資源勘探開發前景綜合評價,這是我國頁巖氣開發對外合作簽署的首個協議。頁巖氣的合作開發對我國非常規油氣資源的開發有著深遠的影響。2008年11月26日,由中國石油勘探開發研究院實施的我國首口頁巖氣取心淺井在四川省宜賓市順利完鉆。該井設計井深為200 m,全井段取心,共取心154 m,采集TOC(有機碳含量)等地化樣品和巖礦樣品200多個,頁巖吸附氣樣品14個,GR值(放射性元素)測定780個,對頁巖吸附氣含量等多項數據進行了全面分析。2009年11月10日,中國石油與殼牌公司在北京簽訂《四川盆地富順—永川區塊頁巖氣聯合評價協議》,吹響了我國頁巖氣勘探開發的號角,標志著我國首個頁巖氣合作開發項目正式進入實施階段[10]。目前,我國天然氣需求旺盛,若在四川盆地能完成頁巖氣的開采工作,可緩解供需緊張的矛盾。中國石油西南油氣田公司作為項目的執行者,將按照協議,與殼牌公司一起,把我國首個頁巖氣合作開發項目建成示范型項目。中國國土資源部迄今已經舉辦了兩次頁巖氣資產拍賣,2011年拿出4個區塊面向6家國企招標,今年又拿出20個區塊,面向數十家國企和非國企招標。但是,這兩次拍賣都不太可能引起開發活動熱潮,中國三家最大的能源公司,其中最主要的中國石油天然氣集團公司,擁有該國大部分頁巖資產,主導著中國的頁巖開發格局。

4 我國頁巖氣開發面臨的困難與障礙

4.1 資源勘探水平相對落后

我國頁巖氣資源潛力大,但要大規模勘探開發,尚需確定有利目標區及各地區可采資源量,工作難度高,資金投入大,實施周期長。目前,尚未系統開展全國范圍內頁巖氣資源調查和評價,資源總量和分布尚未完全掌握,現有的數據只是根據EIA等國外機構與自己初步勘探結果來推斷的。地質評價滯后,我國頁巖氣預測儲量僅限于地質分析,不是實際勘探的結果。情況不明,勘探和開發就是盲目的。中國石化勘探南方分公司認為,對開發前景較好的四川盆地頁巖氣做地質評價,“可能需要1到2年時間”。

4.2 核心技術尚不成熟

我國在頁巖氣開發的核心技術如水平鉆井和水力壓裂技術方面尚不成熟,前者主要包括欠平衡鉆井技術、控制壓力鉆井技術及旋轉導向鉆井技術等,后者主要包括了多級壓裂、清水壓裂、同步壓裂、水力噴射壓裂及重復壓裂等。另外,我國頁巖氣藏的儲層與美國相比有所差異。我國頁巖沉積時代較早、埋深大多在3 000 m以上,氣藏結構相對復雜,勘探開發的難度較大;而開發頁巖氣較為成功的美國,主要氣田的深度較淺,其中美國規模最大的馬塞勒斯頁巖氣田,其埋藏深度大約是700-3 000 m。這意味著我國頁巖氣開采難度可能更大。

4.3 制度建設有待完善

首先,礦種界定和礦權管理不明確。我國頁巖氣資源條件好的區塊與幾大國有油企登記的常規油氣區塊大面積重疊,按目前的做法就只能由現有油企主導開采。國有油企業務重心是常規油氣,對頁巖氣投入有限,實質性的開發進程很難加快。如美國 Barnett地區面積約12 000 km2,僅2008年一年就新增3 300口井。到2008年該地區鉆井總量已達12 125口(不含因產量下降關閉的井),每千平方公里打井數達1 000口。2008年Barnett地區完成頁巖氣投資約126.6億美元,當年產氣量達到458億m3。而如果要求我國國有油企在其登記區實現相當的開采速度,在目前的體制框架下幾乎是不可能的。

其次,準入體制有待拓寬。參考我國煤層氣開發的歷史,嚴格的準入制度使得只有大型能源企業才能進入煤層氣開發領域,但這些企業業主往往都有較好的利潤水平,反而不愿意積極投資開發煤層氣。這就導致了有積極性的企業開發不了、有開發權的企業沒有積極性的后果。

最后,缺乏相關扶持政策。美國頁巖氣開發的成功,在很大程度上得益于美國政府在頁巖氣產業發展不同階段實施不同的產業扶持政策。頁巖氣開發初期投入較大,在投入產出效益不確定的情況下,投資規模不足將影響頁巖氣快速發展。我國頁巖氣勘探開發尚處于初期,產業發展具有風險大、成本高的特點,亟須政府在相關產業政策方面給予一定的支持。

4.4 基礎設施建設亟待完善

頁巖氣資源的最終輸出需要依靠我國天然氣管網的建設。經過近些年的不懈努力,目前我國已在川渝、華北、長三角等地區形成了較為完善的區域性支干管網。然而,我國的頁巖氣資源富集區很多集中在中西部山區,管網建設難度大、成本高,不利于頁巖氣外輸利用和下游市場開拓。要想頁巖氣得到充分的利用,真正的緩解目前我國面臨的能源危機,需在中西部等地區也建設較為完善的管網設施。

4.5 環境影響尚難消除

目前,世界上頁巖氣開采使用的主要是水力壓裂法,會消耗大量的水資源。水力壓裂完成之后,所用的水可以被捕獲、處理和重新利用,并回收利用到下次水力壓裂中。但水力壓裂用水加入了化學藥品,也加入了殺菌劑,這些化學用品會隨水滲透到地下水位以下,貽害無窮。我國初步勘探出的頁巖氣主要分布在中西部地區的四川盆地、鄂爾多斯盆地等處。頁巖氣開發所必需的壓裂技術需要消耗大量的水資源,這種消耗往往以萬噸計。由于需要穿透蓄水層,鉆井所用的化學添加劑也可能對我國中西部地區的地下水活源構成威脅。

5 促進我國頁巖氣開發的對策建議

目前我國頁巖氣資源的開發剛剛起步,經驗匱乏,技術不成熟,頁巖氣埋藏深度較深,這些因素制約著我國頁巖氣的發展,頁巖氣資源的規模開發還有很長的路要走。美國通過近30多年的努力,取得了極大的成功,他的先進經驗值得我們借鑒和學習。但同時,我們也應該看到我國與美國在頁巖氣開放上的諸多不同之處。例如,我國頁巖氣形成的地質年代晚于美國,頁巖氣藏儲層與美國的頁巖氣藏儲層相比差異巨大,總體上有機質熱演化程度高,埋藏深度較大;我國的土地所有權與美國不一樣,頁巖氣礦產開發的權屬劃分也不一樣,土地權與礦業權沒有實現分離,不利于開發商特別是眾多非國有企業獲得頁巖氣資源;我國與美國在常規石油天然氣領域資源的探礦權和采礦權的市場化程度不同,等等。因此在學習美國經驗的過程中,我們應該是有保留、有思考的借鑒吸收。

5.1 加速資源調查,提高勘探水平

我國對頁巖氣的高度關注是近幾年的事,目前對我國的頁巖氣資源的認識程度還遠遠不夠,有利勘探開發區域和層系尚不明晰。頁巖氣的成功開發,最重要的前提就是要搞清楚其在國內的蘊藏情況,因此,資源調查將是未來工作的重點。第一,通過開展頁巖氣資源的戰略調查和資源評價工作,查清我國的頁巖氣資源狀況,建立我國頁巖氣調查與選區的技術標準,在此基礎上評價優選勘探開發有利目標區和富集區,使我國的頁巖氣盡快實現商業性開發,以緩解天然氣供需的緊張局面,促進地方經濟快速發展。第二,建立頁巖氣勘探開發新機制。加快引入有實力的企業參與頁巖氣勘探開發,推進投資主體多元化。同時要制定準入門檻和資質,推動礦權招投標制度、區塊退出機制及合同管理,大幅度提高最低勘查投入,杜絕“跑馬圈地”等現象。石油天然氣、煤層氣礦業權人應綜合勘探開發礦業權范圍內頁巖氣資源。頁巖氣勘探開發要與其它固體礦產礦業權、整裝勘查區相互銜接,協調處理好礦業權重疊,確保安全生產。

5.2 依靠科技攻關和國際合作突破核心技術

通過國家科技重大專項等,加大對頁巖氣勘探開發相關技術研究的支持力度,在“大型油氣田及煤層氣開發”重大專項中將“頁巖氣勘探開發關鍵技術”列為重點項目,增設“頁巖氣勘探開發示范工程”。加強國家能源頁巖氣研發(實驗)中心和其它頁巖氣重點實驗室建設,建立高層次人才培養和學術交流基地。鼓勵國內企業及院所間開展勘探開發關鍵技術聯合研究,開發具有我國特色的勘探開發核心技術。同時,我們也應該加強與世界先進國家的頁巖氣管理和技術交流,深入研究國際經驗,提升核心技術水平;也可以借助金融危機的契機,通過收購兼并美國等國的頁巖氣企業來獲得核心技術。

5.3 健全頁巖氣開發的相關制度

首先,建立頁巖氣礦權管理制度。將頁巖氣確立為區別于常規天然氣的獨立礦種,建立專門的頁巖氣區塊登記制度。探索建立更有利于加快開發、更有利于調動地方政府等多方積極性的礦業權管理制度。按新礦種進行頁巖氣區塊登記,礦權出讓采取競爭的方式。強化礦權退出機制,對擁有礦權但投資達不到要求,或在規定期限內達不到產出的,要強制退出。

其次,放寬頁巖氣的市場準入。目前國內民間資本多,參與開發頁巖氣的積極性高,適當放開頁巖氣的投資準入,對引導民間投資、調動地方積極性、加快頁巖氣開發進程有重要意義。另外可以通過借鑒國外先進經驗,制定民營資本、中央和地方國有資本等以獨資、參股、合作、提供專業服務等方式參與頁巖氣投資開發的具體辦法。

最后,制定財稅支持政策。我國可考慮將對煤層氣的支持政策以及美、加對頁巖氣的支持政策進行充分的融合,并結合我國具體國情制定一套適合頁巖氣發展的財稅政策。通過實行頁巖氣開采的資源稅、增值稅、所得稅等減免稅政策;對依法取得頁巖氣探礦權、采礦權的礦業權人或申請人可按照相關規定申請減免頁巖氣探礦權和采礦權使用費;對頁巖氣勘探開發等鼓勵類項目進口的國內不能生產的自用設備(包括隨設備進口的技術),按有關規定免征關稅等。通過這些政策的實施,以達到鼓勵企業進行設備投資和降低成本的目的。

5.4 完善頁巖氣利用配套基礎設施

頁巖氣開發的最終目的還是利用,基礎設施將是頁巖氣利用的關鍵。一是在天然氣管網設施比較完善的頁巖氣勘探開發區,積極建設氣田集輸管道,將頁巖氣輸入天然氣管網;二是對于遠離天然氣管網設施,初期產量較小的勘探開發區,建設小型LNG或CNG利用裝置,防止放空浪費;三是根據勘探開發進展情況,適時實施建設頁巖氣外輸管道。具體做法可以借鑒美國經驗,開放競爭,加強市場監管。在管網設施建設上,要讓眾多的中小私有公司運用市場機制,通過競標獲取建設權,建成后可以通過收取管網租金的方式收回投資。

5.5 加強監管,保護環境

鑒于在頁巖氣開發過程中所造成的環境污染,我國需要采取環境保護的措施,加強保護環境的意識,如在水庫和蓄水層周圍建造隔離緩沖區,避免造成污染,還應頒布法令來規范開采行為。同時,也可以借鑒美國經驗,加快研究制定包括地下水、地質、土壤、生態等多方面,覆蓋采前、采中和采后多環節的全方位監管制度。通過人大立法機關制定強制的排污標準,以法律的形式加強監管,保護環境。

(編輯:徐天祥)

References)

[1]Annual Energy Outlook 2012 Early Release Overview.http://www.eia.gov/forecasts/aeo/er/pdf/0383er(2012).Retrieved 27 January 2012.

[2]錢伯章,朱建芳.頁巖氣開發的現狀與前景[J].天然氣技術,2010,4(2):11 - 15.[Qian Bozhang,Zhu Jianfang.Status and Prospects of Shale Gas Development[J].Natural Gas Technology,2010,4(2):11 -15.]

[3]Christopher A S,Guido D J,John R D,et al.Shale Gas:Applying Technology to Solve America’s Energy Challenges[J].National Energy Technology Laboratory,2011,(3).

[4]徐建永,武愛俊.頁巖氣發展現狀及勘探前景[J].特種油氣藏,2010,4(2):1 -8.[Xu Jianyong,Wu Aijun.The Development Status and Exploration Prospect of Shale Gas[J].Special Oil and Gas Reservoirs,2010,4(2):1 -8.]

[5]張抗,譚云冬.世界頁巖氣資源潛力和開采現狀及中國頁巖氣發展前景[J].當代石油石化,2009,17(3):9 -12.[Zhang Kang,Tan Yundong.The Resource Potential Exploition Status of Shale Gas in the World and its Development Prospect in China[J].Petroleum &Petrochemical Today,2009,17(3):9 -12.]

[6]趙勇,楊海波.頁巖氣開發現狀及成功開發頁巖氣的關鍵因素[J].中外能源,2011,(7):47 - 50.[Zhao Yong,Yang Haibo.Development Status and Key Factors of Successful Development of Shale Gas[J].Sino-global Energy,2011,(7):47 - 50.]

[7]EIA.World Shale Gas Resources:An Initial Assessment of 14 Regions Outside the United States[R].US Energy Information Administration,2011,3.

[8]張鴻翔.頁巖氣:全球油氣資源開發的新亮點[J].戰略與決策研究,2010,25(4):406 - 410.[Zhang Hongxiang.Shale Gas:New Bright Point of the Exploitation of the Global Oil- gas Resources[J].Strategy & Policy Decision Research,2010,25(4):406 -410.]

[9]吳建軍,常娟.美國頁巖氣產業發展的成功經驗分析[J].能源技術經濟,2011,23(7):19 - 22.[Wu Ianjun,Chang,Juan.Analysis on Development Experience of the Shale Gas Industry in USA.Energy Technology and Economics,2011,23(7):19 -22.]

[10]米華英,胡明,馮振東,等.我國頁巖氣資源現狀及勘探前景[J].復雜油氣藏,2010,3(4):10 - 13.[Mi Huaying,Hu Ming,Feng Zhendong,et al.Present conditions and exploration prospects of shalegasresource in China[J]. ComplexHydrocarbon Reservoirs,2010,3(4):10 -13.]

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

資源節約與環保(2022年8期)2022-09-20 02:25:22

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

藝術品鑒(2020年7期)2020-09-11 08:04:44

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

東方少年·布老虎畫刊(2020年4期)2020-06-08 15:48:10

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

當代貴州(2018年28期)2018-09-19 06:39:04

資源再生(2017年3期)2017-06-01 12:20:59

決策(2015年9期)2015-09-10 07:22:44