淺談公司管理當局與現代內部審計的關系①

2013-08-16 01:38:22周榮民

當代教育理論與實踐 2013年10期

關鍵詞:管理

周榮民

(福州職業技術學院,福建福州350001)

一 受托責任使管理當局需要內部審計

(一)公司最高管理當局的受托責任

我們所處的時代是一個受托責任時代,伴隨著社會政治經濟的發展,伴隨著民主制度的完善,也伴隨著國家法規的明確規定,公司最高管理當局對股東負有受托責任,因此,公司最高管理當局就會依據“委托人的標準”評價其下屬各部門受托管理責任履行情況。這樣,公司最高管理當局對外是一個“受托人”,對內就是一個“委托人”,這種一身兼二任的現實說明內部受托管理責任的多層化是外部受托管理責任在組織內部的延伸,內部受托管理責任的基本目標就是完成外部管理責任。內部審計就是這種受托責任發展的必然產物。

(二)受托責任支配著審計的產生和發展

由于公司最高管理當局內外部受托責任的一致性,就要求以審查財務會計報表的傳統內部審計向審查管理業績、管理陳述、決策基礎數據、合理管理標準等管理目標的現代內部審計轉化。1980年,英國牛津納菲爾德學院的特里克爾教授(R.I.Tricker),在一篇題為“公司受托責任與審計職能的作用”[1]的研究論文中系統地以技術的、社會的、政治的和法律的觀點探索了審計的發展與受托責任的演進關系,特里克爾教授指出:“公司危機引起擴大受托責任的需求,而這種需求引起擴大審計職能的需求。”因此只要存在受托責任,就存在對這種責任履行過程監督與結果評價的審計,受托責任是內部審計存在的重要條件,內部審計是確保受托責任有效履行的社會控制機制。

(三)我國法規明確公司管理當局與內部審計的關系

我國深圳證券交易所2007年7月1日實施的《深圳證券交易所上市公司內部控制指引》[2]規定“第十三條 公司應明確各部門、崗位的目標、職責和權限,建立相關部門之間、崗位之間的制衡和監督機制,并設立專門負責監督檢查的內部審計部門。”“第五十九條公司應按照本指引第十三條的規定設立內部審計部門,直接對董事會負責,定期檢查公司內部控制缺陷,評估其執行的效果和效率,并及時提出改進建議。”“第六十二條公司董事會應依據公司內部審計報告,對公司內部控制情況進行審議評估,形成內部控制自我評價報告。公司監事會和獨立董事應對此報告發表意見。”

二 現代內部審計符合公司管理當局的需要

(一)內部審計職能不可替代

我國內部審計現狀雖在不斷進步,但仍有較大比例的公司忽視內部審計的作用,有的將內部審計與會計并在一起;有的將內部審計職能以每年CPA受財政部門委托對公司年報審計來代替;誤以為職能基本相同。

如果說,會計是對內部受托責任的履行過程和結果進行認定、計量和報告,內部審計就是在會計提供的各類受托責任報告基礎上,對內部受托責任的履行過程和結果進行重認定、重計量和重報告。楊時展教授在1994年中國海峽兩岸管理會計研討會的發言[3]指出“受托責任的存在,比四會計公設更為根本。沒有會計實體、繼續經營、會計分期、貨幣計量等公設,會計就不能進行,或者至多不能照今天這一模式進行,而沒有受托責任,則會計就不必進行”。

如果說,審計還有國家審計和社會審計等外部審計,國家審計是代表國家(或政府)的審計,其工作的目的是要服務于政府,維護國家的利益。社會審計是受所有者委托而實施的,是代表所有權的審計,其工作的目的是要維護委托人(或報告使用人)的利益,服務于被審計單位外部的廣大報告使用者。兩者都是服務被審計單位以外的主體。而內部審計是為了加強經濟管理和控制,提高經濟效益而開展的審計,其根本目的是要服務于組織的管理者,是對內提供服務的。內部審計服務上的內向性——內部審計要經常為管理服務,其中包括研究和評價內部會計控制制度、審計業務經營活動、提高經濟效益,以便根據管理要求提供專門咨詢等是在國際上被普遍接受的觀點。因此內部審計職能是外部審計無法替代的。

(二)管理需要傳統內部審計向現代內部審計發展

時代在進步,科學在發展,技術在更新,建立了現代企業制度的公司管理當局愈來愈希望內部審計適應管理的需要,許多公司的內部審計師都被稱作“業務審計師”、“管理審計師”,這標志著內部審計師已成為管理隊伍中一位重要成員,同時也標志著內部審計在現代公司中的作用日益增強,促使傳統的以審查財務數據的內部審計必須向現代監控管理過程的內部審計發展。

1.現代內部審計與傳統內部審計區別

(1)審計特征的區別

特征 現代內部審計 傳統內部審計1.審計目的 幫助管理當局改善公司經營對財務報表是否真實定期的,至少一年一次5.審計方法 管理技術 審計準則及程序6.計量標準 評估管理業績的標準;管理原則 會計原則7.必要性 任意的,管理當局有權決定的 法律要求的8.公允發表意見2.審計范圍 某項業務或某項職能 財務記錄3.時間導向 公司現在及將來業務活動 一種回顧的觀點4.審計頻率 周期性,但時間安排具有不確定性報告接受人 管理當局 股東

(2)審計思維方式的區別

2.現代內部審計不是傳統內部審計的簡單延伸

現代內部審計不是傳統內部審計的簡單延伸,它有自己的思維方式和檢查、評價問題的方法,它有自己判斷有效無效的標準和經濟不經濟的尺度,因此一次成功的審計需要一支正規的審計隊伍,而不是某個具有簡單職業條件的人。現代內部審計是需要一支具有多學科人才組成的審計隊伍,是擁有較強的但不是唯一的會計師小組,這個內部審計隊伍除了有經驗豐富的會計師擔任重要角色,還需要精通其他學科知識的人員處理非財務會計方面的問題,例如應該有計算機系統、市場學、工程學、商業管理、質量控制和人力資源等方面的專家,但每個成員立足的目標是以管理為重心。會計師與其他工程師等的比例應由公司的實際需要來定。

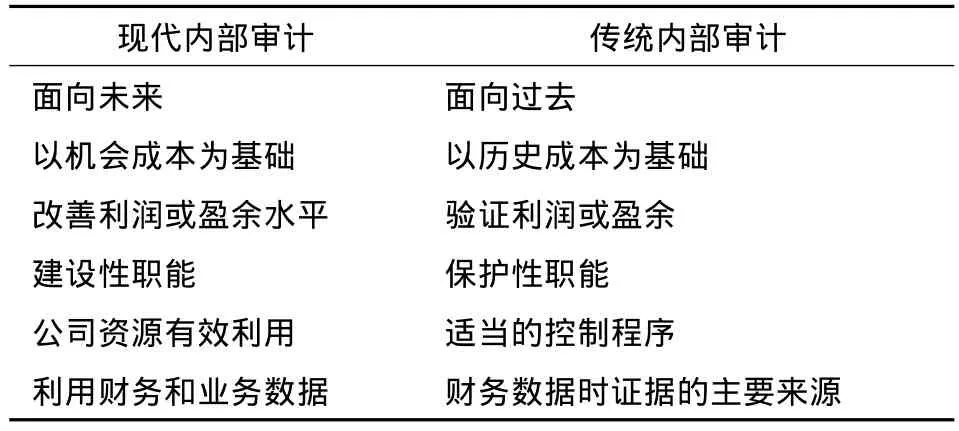

現代內部審計 傳統內部審計面向未來 面向過去以機會成本為基礎 以歷史成本為基礎改善利潤或盈余水平 驗證利潤或盈余建設性職能 保護性職能公司資源有效利用 適當的控制程序利用財務和業務數據 財務數據時證據的主要來源

雖然現代內部審計不是傳統內部審計的延伸,但是它們之間存在著密不可分的聯系,任何管理計劃和方針、任何管理控制和業務活動都與財務事項、財務業績相關,甚至可以說,無論是現代內部審計還是傳統財務審計,都以相同的管理計劃與控制、業務控制與會計事項為對象,因此現代內部審計師若沒有較好的會計知識,是無法有效開展內部審計。

三 現代內部審計以服務于公司管理當局為己任

(一)內部審計必須符合管理當局的新需要

在技術進步的時代,管理當局面臨著最大的挑戰就是作出合乎邏輯的決策,以迎接自動化、電子化、信息化以及其他新發展帶來的機會。伴隨商業方法和觀念的日新月異,管理當局的任務就愈來愈艱巨,愈來愈富有挑戰性。管理當局已經意識到,時間已經改變舊有的方式、方法和規則。幾年前可以接受的商業方法今天已變得不適用,究竟現在轉變還是以后再轉變已成為今天行政管理決策的一項重要因素。無視或延遲應有的轉變都意味著導致不必要的支出,而不適當的決策將會給公司帶來災難,于是就需要對各層次管理者的管理能力進行審查和評價的現代內部審計;需要對管理當局提供專門的、一切服從于管理當局需要的服務的現代內部審計。

(二)現代內部審計師的形象與基本職業素質

現代內部審計是對管理過程的檢查,是現代管理方式與內部審計相結合的產物,是獨立于管理控制的新型內部審計。現代內部審計師不再是令人望而生畏的“警察”,不再是一般的內部財務審計師,不是受外部審計師與職業會計師支配的面向會計的稽核員與檢查員,而是“管理當局的左膀右臂”,是獨立的、客觀的內部檢查技術方面的專家。他們不再是其他職業的初級合作者,而是具有自己專業能力和專門業務范圍的獨立營運者;他們不是處分眾人的事后諸葛亮,而是鞭策人們勵精圖治的內部咨詢師;他們不僅要尋找或大或小的錯誤,而且要為改善業務活動提供指南;他們不僅關心事情是否做了,而且關心該做的事是否做得恰當。

現代內部審計要求內部審計師具備基本職業素質有:在管理當局大力的支持下,在工作中堅持客觀、誠實的信仰;知識、技能和紀律的恰當組合,知識面應擴大到數學、計算機及統計學等方面;實施工作所必須的專業熟練和應有的職業關注,慎重、努力地完成調查工作;能夠規劃、執行審計任務及有效地報告結果等等。

(三)管理當局與現代內部審計的基本聯系

內部審計機構隸屬于最高管理層,在最高管理層的領導下,有效履行內部審計職責,確保內部審計活動能滿足最高管理層的需要,實現最高管理層與內部審計在組織治理中的協同作用。內部審計機構工作包括以下內容:

1.協助最高管理當局履行職責,提供與其監督職責相關的合法性、舞弊和內部控制的信息;

2.協助最高管理當局評估其工作,并提出適當建議;

3.對最高管理當局組織各項經營活動或內部控制提供咨詢意見;

4.在最高管理當局對外披露內部控制信息的過程中提供協助;

5.接受并完成最高管理當局的業務委派,如:進行舞弊調查;經濟責任審計;執行特別專項審計;評價會計師事務所的工作質量等等;

6.內部審計機構與最高管理當局保持有效的溝通,除了向最高管理當局提交項目的審計報告之外,還應當定期提交工作報告。

7.內部審計機構的工作報告應概括、清晰地說明審計工作的開展以及本機構各類資源的使用情況,具體包括以下主要內容:年度審計計劃的執行情況;審計項目涉及范圍及審計意見的總括說明;對組織經營活動和內部控制的總體評價;審計中發現的差異和缺陷的匯總及其原因分析;重要的審計發現和建議;財務預算的執行情況;人力資源計劃的執行情況;內部審計工作的效率和效果;最高管理當局要求或關注的其它內容,以及對年度審計計劃、財務預算以及人力資源計劃執行中出現的重大偏差及原因做出說明,并提出應對措施。

8.日常工作中,內部審計機構還應與最高管理當局就以下事項進行交流:討論最高管理當局關注的領域;內部審計活動是否滿足最高管理當局信息需求;討論內部審計的新趨勢和最佳實務;內部審計與外部審計之間的協調是否有效。

總之,公司最高管理當局需要現代內部審計是必然趨勢,現代內部審計是公司管理不可或缺的重要工具。

[1]R.I.Tricker.Corporate Accountability and the Role of the Audit Function[Z].1980.

[2]深圳證券交易所.深圳證券交易所上市公司內部控制指引[EB/OL].http://www.szse.cn/main/disclosure/bsgg/200609289323.shtml.

[3]楊時展.管理會計對會計學術的貢獻[J].對外經貿財會,1995(3).

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

水資源開發與管理(2021年12期)2022-01-15 08:54:58

——關注自然資源管理

遼寧自然資源(2021年3期)2021-05-19 06:39:04

水利建設與管理(2020年9期)2020-10-21 05:22:26

河南水利年鑒(2020年0期)2020-06-09 05:43:30

中國制筆(2019年1期)2019-08-28 10:07:26

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

中國眼鏡科技雜志(2017年13期)2017-08-16 03:13:42

雜文月刊(2016年1期)2016-02-11 10:35:51