環(huán)境管制會影響公司績效嗎?——以中國6大水污染密集型行業(yè)為例

2013-08-09 08:40:44涂紅星

財經(jīng)論叢 2013年5期

涂紅星,肖 序

(中南大學(xué)商學(xué)院,湖南 長沙 410083)

一、引 言

20世紀(jì)90年代以來,中國經(jīng)濟快速發(fā)展伴隨著巨大資源和環(huán)境壓力。國家能源局最新數(shù)據(jù)預(yù)計,2012年我國一次能源消耗總量約為36.2億噸標(biāo)準(zhǔn)煤,比2011年增長4%,基本達到或趕超世界能源消費第一大國美國。UK Tyndall Centre研究報告顯示,中國人均碳排放水平低于歐美,但接近全球30%的碳排放總量位居世界第一,這種高能耗、高排放的經(jīng)濟增長方式已給我國生態(tài)環(huán)境帶來嚴(yán)重后果。國家“十二五”規(guī)劃明確提出了資源環(huán)境的約束性指標(biāo),旨在通過能源消費強度和總量“雙控制”倒逼經(jīng)濟發(fā)展方式轉(zhuǎn)型,節(jié)能減排已成為各級政府的施政重點。那么,近年來政府環(huán)境管制政策效果究竟如何?它對各行業(yè)經(jīng)濟績效帶來多大影響?特別是對污染密集型行業(yè)的影響又如何?本文基于這些問題,應(yīng)用中國工業(yè)6大水污染密集型行業(yè)的面板數(shù)據(jù),實證研究環(huán)境管制對公司績效的影響。

二、相關(guān)文獻回顧

國外研究環(huán)境管制對產(chǎn)業(yè)績效的影響,概括起來有三種觀點:(1)早期研究證實環(huán)境管制對產(chǎn)業(yè)績效具有負效應(yīng),這種觀點在美國20世紀(jì)90年代初較為盛行。Jorgenson和Wilcoxen(1990)比較有無環(huán)境管制對美國經(jīng)濟增長影響后發(fā)現(xiàn),環(huán)境管制導(dǎo)致美國GDP下降2.59%,對重污染行業(yè)經(jīng)濟績效影響最大[1]。Conrad和Wastl(1995)來自德國10個重污染產(chǎn)業(yè)數(shù)據(jù)顯示,污染治理成本導(dǎo)致了一些產(chǎn)業(yè)全要素生產(chǎn)率下降[2];(2)環(huán)境管制對產(chǎn)業(yè)績效具有“波特假說”的正效應(yīng)。Domazlicky和Weber(2004)對1988-1993年間美國6個化工產(chǎn)業(yè)的研究后發(fā)現(xiàn),環(huán)境管制導(dǎo)致化工產(chǎn)業(yè)生產(chǎn)率增長在2.4% -6.9%之間[3]。Yang和Yao(2012)研究表明,通過ISO14000環(huán)境管理體系認(rèn)證的中國企業(yè)經(jīng)濟績效更優(yōu)[4];(3)環(huán)境管制對產(chǎn)業(yè)績效的影響不確定。Boyd和McClelland(1999)對美國1988-1992年間紙漿和造紙業(yè)的實證分析表明,既有環(huán)境管制導(dǎo)致污染降低和產(chǎn)出增加并存的情況,也有因環(huán)境管制導(dǎo)致潛在產(chǎn)出損失的情況[5]。Alpay等人(2002)研究發(fā)現(xiàn),環(huán)境管制對1971-1994年間美國食品加工業(yè)生產(chǎn)率影響為負,而對同期墨西哥食品加工業(yè)生產(chǎn)率卻有正的影響[6]。

國內(nèi)開展此項研究相對較晚,但已有不少研究成果。陳詩一(2010)采用動態(tài)行為分析模型模擬中國工業(yè)未來40年節(jié)能減排損失和收益,認(rèn)為節(jié)能減排在長期不僅能提高環(huán)境質(zhì)量,而且能提高產(chǎn)出和生產(chǎn)率[7]。傅京燕和李麗莎(2010)對中國24個制造業(yè)的研究發(fā)現(xiàn),環(huán)境管制對中國污染產(chǎn)業(yè)比較優(yōu)勢的影響呈U型[8]。馬海良等人(2012)來自長三角經(jīng)濟區(qū)域的數(shù)據(jù)顯示,環(huán)境管制在即期和滯后期都能顯著地促進技術(shù)創(chuàng)新和產(chǎn)業(yè)績效[9]。侯偉麗和方浪(2012)研究表明,環(huán)境管制有助于提高中國污染密集型行業(yè)企業(yè)的競爭力[10]。

通過文獻梳理不難發(fā)現(xiàn),環(huán)境管制對產(chǎn)業(yè)績效影響的研究迄今尚未形成一致結(jié)論。現(xiàn)有研究主要集中于環(huán)境管制對生產(chǎn)率、產(chǎn)業(yè)績效以及技術(shù)創(chuàng)新等的影響,鮮有從具體行業(yè)視角來分析環(huán)境管制對公司績效的影響。與其他行業(yè)相比,污染密集型行業(yè)在規(guī)避環(huán)境風(fēng)險時付出的成本更高,受國家環(huán)境管制政策的影響更大,因此研究環(huán)境管制對污染密集型行業(yè)經(jīng)濟績效的影響將更具有現(xiàn)實意義。本文以中國6大水污染密集型行業(yè)上市公司為樣本,實證檢驗環(huán)境管制對水污染密集型企業(yè)經(jīng)濟績效的影響,從特殊的行業(yè)視角拓展現(xiàn)有文獻研究。

三、研究設(shè)計

(一)變量說明與模型設(shè)計

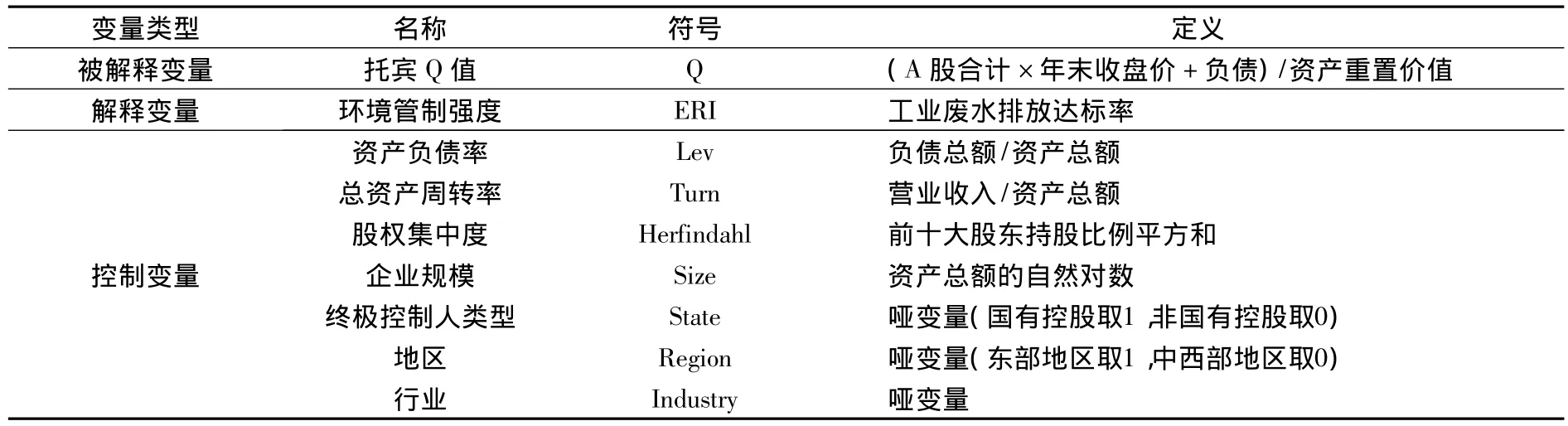

1.被解釋變量。本文以托賓Q值作為衡量公司績效的變量,在研究期間我國大部分上市公司已完成股權(quán)分置改革,在股改過程中進行了對價支付,市場流通股基本上能反映企業(yè)的市場價值。因此,在計算托賓Q值時,本文以樣本公司當(dāng)年12月31日A股收盤價乘以股份總額確定公司股權(quán)的市價,加上負債賬面價值得到企業(yè)總市場價值,并以總資產(chǎn)的賬面價值近似替代資產(chǎn)重置價值。

2.解釋變量。環(huán)境管制(Environmental Regulation)是本文研究重點,不同研究者根據(jù)研究需要采取不同的測度方法。例如,Sonia Ben Kheder(2008)采用能源效率[11],張學(xué)剛和王玉婧(2010)選取污染物去除率作為環(huán)境管制的代理變量[12],江珂和盧現(xiàn)祥(2011)選用工業(yè)廢水排放達標(biāo)率來衡量環(huán)境管制強度[13],許松濤和肖序(2011)以行業(yè)廢水、廢氣年度治理運行費用為基礎(chǔ)構(gòu)建行業(yè)環(huán)境規(guī)制強度[14]。根據(jù)研究需要,本文使用行業(yè)工業(yè)廢水排放達標(biāo)率分行業(yè)、分年度來構(gòu)造環(huán)境管制變量,其計算公式為:

上式中,ERIit表示第i個行業(yè)第t年工業(yè)廢水排放達標(biāo)率,代表環(huán)境管制強度;Tiwwdit、Qiwwdit分別表示第i個行業(yè)第t年工業(yè)廢水排放總量和工業(yè)廢水排放達標(biāo)量。

3.控制變量。影響公司績效的因素有很多,借鑒以往相關(guān)研究,本文選取資產(chǎn)負債率、總資產(chǎn)周轉(zhuǎn)率、股權(quán)集中度、總資產(chǎn)的自然對數(shù)作為控制變量。本文使用Herfindahl指數(shù)來度量股權(quán)集中度,該值越接近于1,表示股權(quán)集中度越高。此外,將全部樣本按照控制人類型劃分為國有控股企業(yè)和非國有控股企業(yè),按照公司注冊所在地區(qū)劃分為東部地區(qū)企業(yè)和中西部地區(qū)企業(yè),這些均采用虛擬變量進行控制。變量符號及定義見表1。

表1 變量符號及定義

為檢驗環(huán)境管制與公司績效的關(guān)系,本文設(shè)定如下多元線性回歸模型:

(二)數(shù)據(jù)來源說明

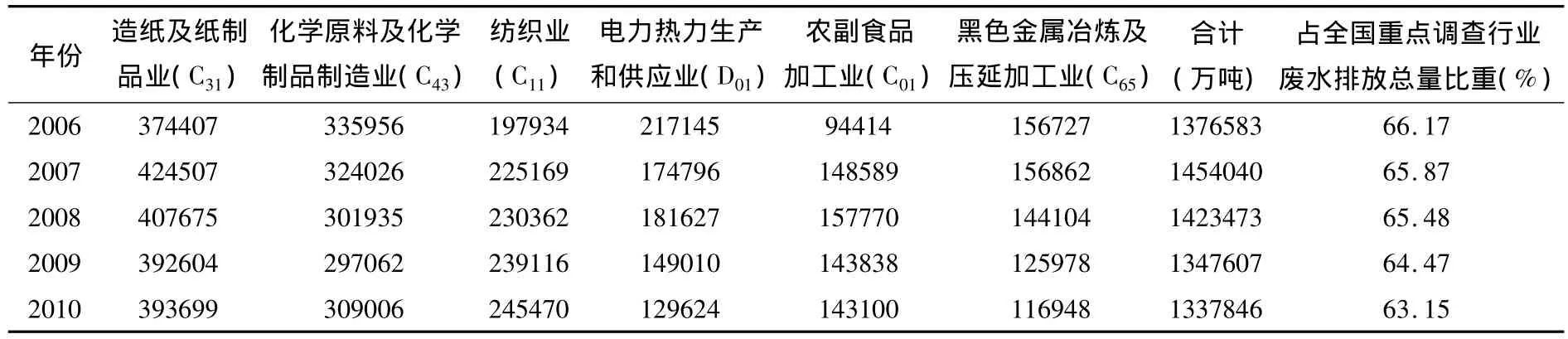

從表2可以看出,在國家統(tǒng)計局公布的40個工業(yè)行業(yè)中,造紙及紙制品業(yè)、化學(xué)原料及化學(xué)制品制造業(yè)、紡織業(yè)、電力熱力生產(chǎn)和供應(yīng)業(yè)、農(nóng)副食品加工業(yè)、黑色金屬冶煉及壓延加工業(yè)等6個行業(yè)每年工業(yè)廢水排放總量占全部行業(yè)的60%以上,在水污染密集型行業(yè)中極具代表性,因此本文選取這6大行業(yè)中在上海、深圳證券交易所公開上市的公司作為原始樣本,并對原始樣本進行了如下處理:(1)剔除研究期間處于ST狀態(tài)的樣本;(2)為便于計算托賓Q值,剔除A、B股同發(fā)以及同時在香港或海外上市的公司樣本;(3)剔除缺失值樣本。經(jīng)篩選后共獲得1261個有效觀測值,其中2006年222個,2007年236個,2008年249個,2009年253個,2010年301個。樣本行業(yè)工業(yè)廢水排放總量和達標(biāo)量數(shù)據(jù)來源于2007-2011年的《中國統(tǒng)計年鑒》和《中國環(huán)境年鑒》,公司財務(wù)數(shù)據(jù)均來源于CSMAR數(shù)據(jù)庫。本文研究的東部地區(qū)包括北京、天津、河北、遼寧、上海、江蘇、浙江、福建、山東、廣東等10省市,其他省份歸屬于中西部地區(qū)。計算分析過程由Stata11.0完成。

表2 樣本行業(yè)工業(yè)廢水排放情況(2006-2010)

(三)描述性統(tǒng)計

表3給出了主要變量的統(tǒng)計情況,變量ERI均值為94.63%,標(biāo)準(zhǔn)差為0.033,表明樣本行業(yè)都面臨著較嚴(yán)格的環(huán)境管制,而且行業(yè)間差異不大。托賓Q均值為1.669,最大值為8.893,最小值為0.584,可見不同樣本企業(yè)的經(jīng)濟績效差異較大。其他變量從均值來看,基本符合正常健康公司的經(jīng)營情況。

表3 樣本描述性統(tǒng)計

四、實證結(jié)果與分析

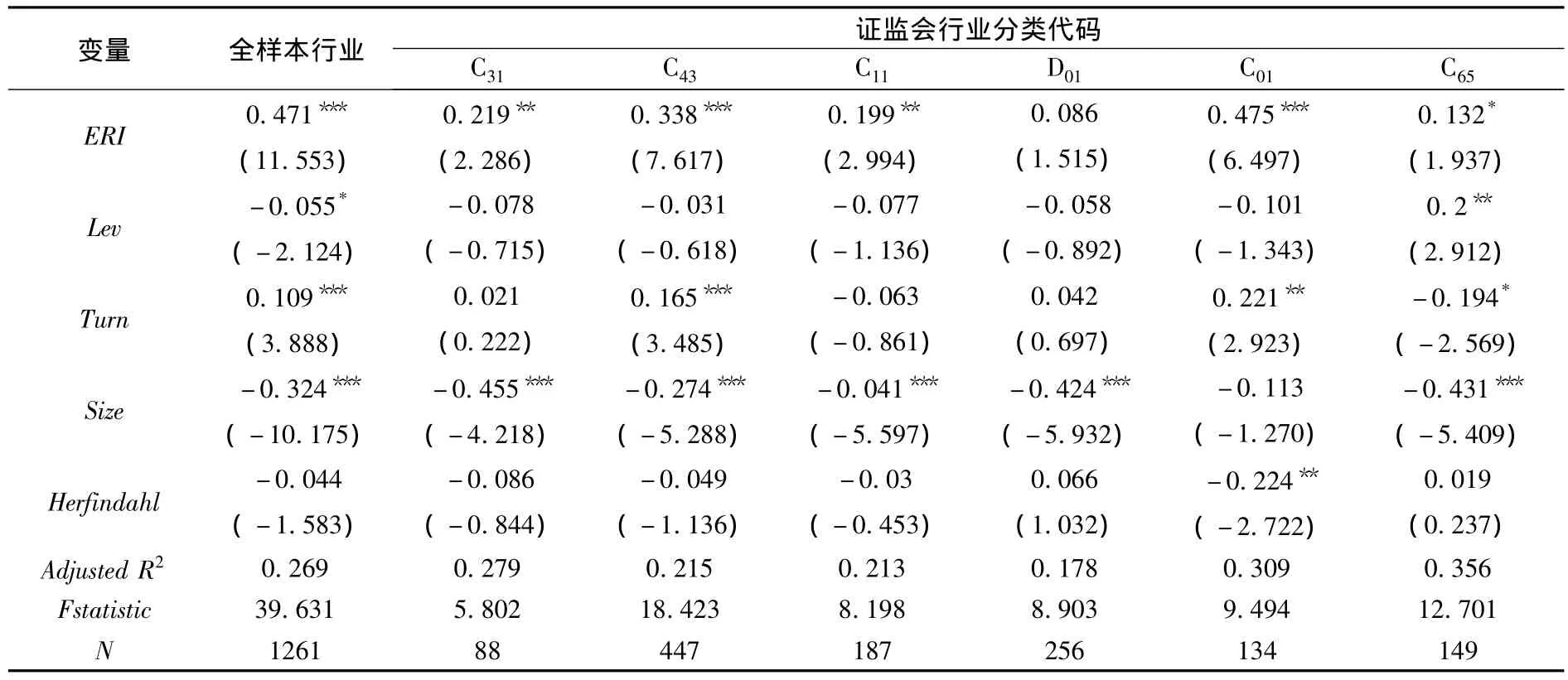

在回歸分析之前,首先進行變量相關(guān)系數(shù)檢驗,發(fā)現(xiàn)各變量間相關(guān)系數(shù)值較小。另外,我們采用方差膨脹因子法對自變量進行多重共線性診斷,檢驗結(jié)果表明各變量的容忍度均大于0.3,方差膨脹因子VIF均在3以內(nèi),所以變量間的共線性并不嚴(yán)重。從表4的回歸結(jié)果來看,7個樣本組回歸模型都通過了顯著性檢驗。在全樣本組中,環(huán)境管制變量系數(shù)在1%水平下顯著為正,表明環(huán)境管制對全樣本行業(yè)的經(jīng)濟績效具有顯著正效應(yīng),環(huán)境管制強度每提高1個百分點,公司績效將顯著增加0.471%。在分樣本組中,除電力熱力生產(chǎn)和供應(yīng)業(yè)不顯著外,環(huán)境管制對其他行業(yè)經(jīng)濟績效都具有顯著的促進作用,其中對農(nóng)副食品加工業(yè)的影響最大(達到了0.475%)。從其他控制變量回歸系數(shù)來看,除農(nóng)副食品加工業(yè)外,企業(yè)規(guī)模對樣本行業(yè)經(jīng)濟績效均具有顯著負效應(yīng),而股權(quán)集中度對績效的影響均不顯著,這表明對水污染密集型行業(yè)來說,企業(yè)規(guī)模過度擴張并不利于提高公司績效,產(chǎn)生規(guī)模不經(jīng)濟效應(yīng)。

表4 托賓Q值與環(huán)境管制強度的回歸結(jié)果

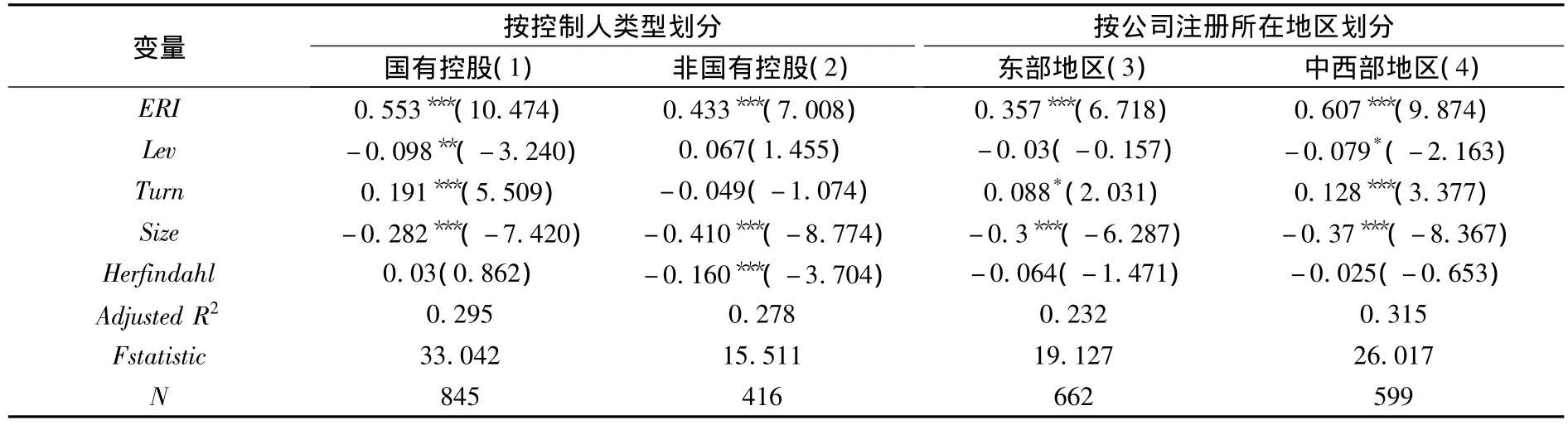

長期以來,國有控股企業(yè)在中國經(jīng)濟活動中扮演著特殊角色,無論是資源獲取和政策支持還是行業(yè)壟斷都有別于非國有控股企業(yè)。另外,我國東部和中西部地區(qū)在經(jīng)濟發(fā)展水平、環(huán)境治理水平都存在較大差異,為了比較分析產(chǎn)權(quán)歸屬和區(qū)域差異帶來的影響,本文按照控制人類型和公司注冊所在地區(qū)將所有樣本企業(yè)劃分為2大類、4小組分別進行回歸。從表5結(jié)果來看,不論是國有控股企業(yè)還是非國有控股企業(yè)、東部地區(qū)企業(yè)還是中西部地區(qū)企業(yè),環(huán)境管制與企業(yè)績效均顯著正相關(guān),與表4的結(jié)果相符。國有控股企業(yè)環(huán)境管制對公司績效的貢獻(0.553%)高于非國有控股企業(yè)(0.433%),中西部地區(qū)企業(yè)(0.607%)高于東部地區(qū)企業(yè)(0.357%),其原因可能在于國有控股企業(yè)在獲取政府環(huán)境管制政策信息時具有天然的優(yōu)勢地位,對政府政策的預(yù)判能力、自適應(yīng)能力要高于非國有控股企業(yè),因此為環(huán)境管制所付出的成本低于非國有控股企業(yè),其經(jīng)濟績效也就更優(yōu)。另外,由于東部地區(qū)在經(jīng)濟發(fā)展總量和質(zhì)量上明顯優(yōu)于中西部地區(qū),長期以來一貫堅持的環(huán)境管制政策對公司績效的影響呈現(xiàn)邊際效應(yīng)遞減,導(dǎo)致影響力在逐漸下降。

企業(yè)規(guī)模變量在四個回歸方程中系數(shù)均顯著為負,說明不論是國有控股企業(yè)還是非國有控股企業(yè)、東部地區(qū)企業(yè)還是中西部地區(qū)企業(yè),水污染密集型行業(yè)都會產(chǎn)生規(guī)模不經(jīng)濟效應(yīng),多元化經(jīng)營戰(zhàn)略并不利于提升公司價值。Herfindahl系數(shù)在方程(2)中顯著為負,在方程(1)中為正但不顯著,這表明對非國有控股企業(yè)來說,分散股權(quán)結(jié)構(gòu)更有利于提高公司績效,原因在于控股股東可能利用自己對上市公司的絕對控制優(yōu)勢影響公司的經(jīng)營管理,而股權(quán)分散可減少大股東對經(jīng)理人的過度監(jiān)督和干涉,減少代理成本,進而提高公司經(jīng)營業(yè)績。

表5 環(huán)境管制對不同產(chǎn)權(quán)性質(zhì)和不同地區(qū)公司績效的影響

五、結(jié)論與啟示

本文利用2006-2010年中國6大水污染密集型行業(yè)上市公司的數(shù)據(jù),實證檢驗了環(huán)境管制對公司績效的影響。研究結(jié)果表明,除電力熱力生產(chǎn)和供應(yīng)業(yè)外,環(huán)境管制對其他5大行業(yè)經(jīng)濟績效均具有顯著的促進作用,其中對農(nóng)副食品加工業(yè)的影響最大;環(huán)境管制對公司績效的影響,國有控股企業(yè)高于非國有控股企業(yè),中西部地區(qū)企業(yè)高于東部地區(qū)企業(yè);除對農(nóng)副食品加工業(yè)的影響不顯著外,企業(yè)規(guī)模對其他5大行業(yè)經(jīng)濟績效均具有顯著的負效應(yīng);對水污染密集型非國有控股企業(yè)來說,股權(quán)集中度與公司績效呈顯著負相關(guān)。本文政策涵義在于:(1)針對不同產(chǎn)權(quán)性質(zhì)、不同地區(qū)的水污染密集型行業(yè)實行差異化的環(huán)境管制政策,可以激發(fā)被管制企業(yè)進行技術(shù)革新,在污染治理過程中優(yōu)化產(chǎn)業(yè)結(jié)構(gòu),開展清潔生產(chǎn),從而提升公司價值;(2)國家在制定環(huán)保政策時,公開透明的政策信息可以減少水污染密集型非國有控股企業(yè)在規(guī)避環(huán)境風(fēng)險時付出的成本,進而提高公司績效;(3)環(huán)境管制對水污染密集型行業(yè)經(jīng)濟績效的影響區(qū)域差異明顯,中西部地區(qū)明顯高于東部地區(qū)。因此,對經(jīng)濟較發(fā)達的東部地區(qū)來說,產(chǎn)業(yè)結(jié)構(gòu)調(diào)整初見成效,政府可以考慮謹(jǐn)慎放松的環(huán)境管制政策,同時加強環(huán)境監(jiān)督執(zhí)法力度防范機會主義發(fā)生。而對經(jīng)濟較落后的中西部地區(qū)來說,為防止成為承接產(chǎn)業(yè)轉(zhuǎn)移的“污染避難所”,更宜采取穩(wěn)步加強的環(huán)境管制政策;(4)對水污染密集型行業(yè)來說,適度控制企業(yè)規(guī)模,分散非國有控股上市公司股權(quán)更有利于提高公司的經(jīng)營業(yè)績。

[1]Jorgenson D.J.,Wilcoxen P.J.Environmental Regulations and U.S Economic Growth [J].The Journal of Economics,1990,21(2),pp.313-340.

[2]Conrad K.,Wastl D.The Impact of Environment Regulation on Productivity in German Industries[J].Empirical Economics,1995,20(4),pp.615-633.

[3]Domazlicky B.R.,Weber W.L.Does Environmental Protection Lead to Slower Productivity Growth in the Chemical Industry?[J].Environmental and Resource Economics,2004,28(3),pp.301 -324.

[4]Xi Yang,Yang Yao.Environmental Compliance and Firm Performance:Evidence from China [J].Oxford Bulletin of Economics and Statistics,2012,74(3),pp.397 -424.

[5]Boyd G.A.,Mc Clelland J.D.The Impact of Environmental Constraints on Productivity Improvement in Integrated Paper Plants[J].Journal of Environment Economics and Management,1999,38(2),pp.121 -142.

[6]Alpay E.,Buccola S.,Kerkvlie J.Productivity Growth and Environment Regulation in Mexican and U.S Food Manufacturing [J].American Journal of Agricultural Economics,2002,84(4),pp.887 -901.

[7]陳詩一.節(jié)能減排與中國工業(yè)的雙贏發(fā)展:2009-2049[J].經(jīng)濟研究,2010,(3):129-143.

[8]傅京燕,李麗莎.環(huán)境規(guī)制、要素稟賦與產(chǎn)業(yè)國際競爭力的實證研究——基于中國制造業(yè)的面板數(shù)據(jù)[J].管理世界,2010,(10):87-98.

[9]馬海良,黃德春,姚惠澤.技術(shù)創(chuàng)新、產(chǎn)業(yè)績效與環(huán)境規(guī)制——基于長三角的實證分析[J].軟科學(xué),2012,(1):1-5.

[10]侯偉麗,方浪.環(huán)境管制對中國污染密集型行業(yè)企業(yè)競爭力影響的實證研究[J].中國人口·資源與環(huán)境,2012,22(7):67-72.

[11]Sonia Ben Kheder,Natalia Zugravn.The Pollution Haven Hypothesis:A Geographic Economy Model in a Comparative Study [C].CES Working Papers,2008,(12).

[12]張學(xué)剛,王玉婧.環(huán)境庫茲涅茨曲線——內(nèi)生機制抑或規(guī)制結(jié)果?[J].財經(jīng)論叢,2010,(4):7-12.

[13]江珂,盧現(xiàn)祥.環(huán)境規(guī)制與技術(shù)創(chuàng)新——基于中國1997-2007年省級面板數(shù)據(jù)分析[J].科研管理,2011,(7):60-66.

[14]許松濤,肖序.環(huán)境規(guī)制降低了重污染行業(yè)的投資效率嗎?[J].公共管理學(xué)報,2011,(7):102-128.

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

中學(xué)生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

中老年保健(2021年12期)2021-08-24 03:30:40

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中國傳媒大學(xué)學(xué)報(自然科學(xué)版)(2021年1期)2021-06-09 08:43:00

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

中國生殖健康(2020年6期)2020-02-01 06:28:50

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設(shè)計與研究(2019年4期)2019-05-21 07:21:24

中國生殖健康(2019年11期)2019-01-07 01:28:02